🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

拋棄市場共識:美元疲軟是廢話,魔鬼藏在『交易成本』裡

時間進入 2026 年,市場上關於「資金逃離美元」的論述早已是老生常談。財經媒體反覆提及美國聯準會的政策不確定性、持續擴大的財政赤字,以及日本、歐洲央行貨幣政策的微妙轉向。🧭

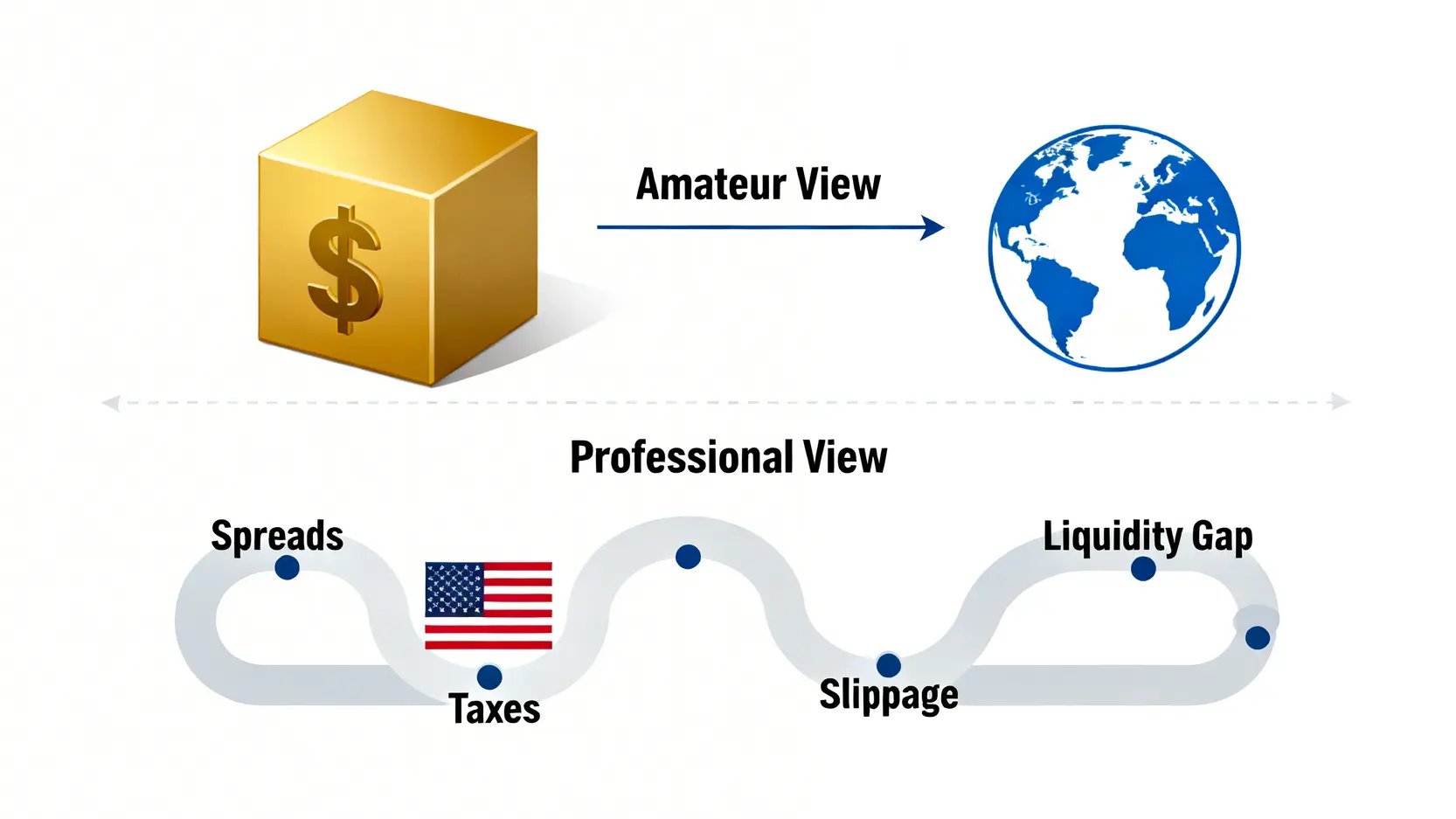

然而,鏈股調查局必須指出,這些宏觀分析雖然正確,卻往往只說對了一半。它們完美地解釋了「為什麼」資金需要尋找新的停泊處,卻集體忽略了高階投資者真正關心的核心問題:「怎麼走」以及「走過去要花多少錢」。

一位倫敦的機構交易員曾對我們如此形容:’Alright, let’s cut the fluff. The real question isn’t *why* money is moving, but *at what price* are you moving it?’ (好了,別扯那些沒用的。真正的問題不是錢為什麼要動,而是你用什麼價格去移動它?)

這句話精準地點出了專業與業餘投資者在思考資產配置策略時的根本差異。當多數人還在辯論美元是否會崩盤時,法人機構早已將焦點放在更細微、卻更致命的「交易摩擦成本」(Transactional Friction) 上。這包括了貨幣轉換的匯率滑點、目標市場的流動性深度、買賣價差,乃至於隱藏在股利背後的外國預扣稅。💡

為什麼90%的市場分析只說對一半?(宏觀趨勢的認知陷阱)

多數分析的陷阱在於,它們將全球市場視為一個無縫接軌的平面。彷彿投資人只要點擊一下按鈕,資金就能瞬間從美國標普500 ETF (SPY) 轉移到德國DAX指數基金,而不需要付出任何代價。

現實中,每一次的資產跨國轉移,都是一場精密計算的戰術行動。尤其在 2026 年這個「時間變貴」的時代,每一分一秒的延遲、每一個基點(bps)的額外成本,都可能蠶食掉理論上的超額回報。🔍

這正是我們與市場其他分析者的最大區別:我們不僅告訴你風向,更為你測量風阻。接下來的數據,將是你看清2026年真實資金流向的第一張地圖。

【獨家數據】2026年Q1資金流向矩陣:錢,到底去了哪裡?📊

為了穿透市場迷霧,鏈股調查局團隊整合了來自 Bloomberg Terminal 與 EPFR Global 的最新數據,製作了以下這張獨家的資金流向與成本矩陣。它不僅顯示了資金流動的方向與力度,更首次加入了「交易成本」的維度,這將幫助你理解法人資金的決策邏輯。

| 資產類別 | 代表性ETF (Ticker) | 2025/Q4 淨流入 ($B) | 2026/Q1 淨流入 ($B) | 季增長率 (%) | 平均買賣價差 (bps) | 外國股利預扣稅率 (%) |

|---|---|---|---|---|---|---|

| 美國大型股 (S&P 500) | SPY | 25.3 | -5.8 | -122.9% | 0.9 | 0 (對美國投資者) |

| 歐元區核心股票 | EZU | 12.1 | 35.4 | +192.6% | 2.5 | 15-30 (依國家) |

| 日本東證指數股票 | EWJ | 8.5 | 22.9 | +169.4% | 3.1 | 15.315 |

| 新興市場投資級債券 | EMB | 5.2 | 18.6 | +257.7% | 4.5 | 0-25 (依國家) |

| 黃金/貴金屬 | GLD | 10.8 | 28.1 | +160.2% | 1.2 | N/A |

| 加密貨幣 (比特幣) | IBIT | 15.5 | 40.2 | +159.4% | ~10 | N/A |

【鏈股調查局 深度觀點】

數據一目了然:2026年第一季,美國大型股出現了顯著的資金淨流出,而歐元區、日本、新興市場債券與黃金則成為最大贏家。📈 但真正的洞察在於右邊兩欄:投資非美資產,必須將買賣價差(流動性成本)與股利預扣稅(稅務成本)納入考量。例如,新興市場債券ETF (EMB) 的買賣價差是SPY的五倍,這意味著短期頻繁交易將會嚴重侵蝕獲利。這份表格揭示了機構法人在進行全球佈局時,腦中運行的真實成本效益分析。💰

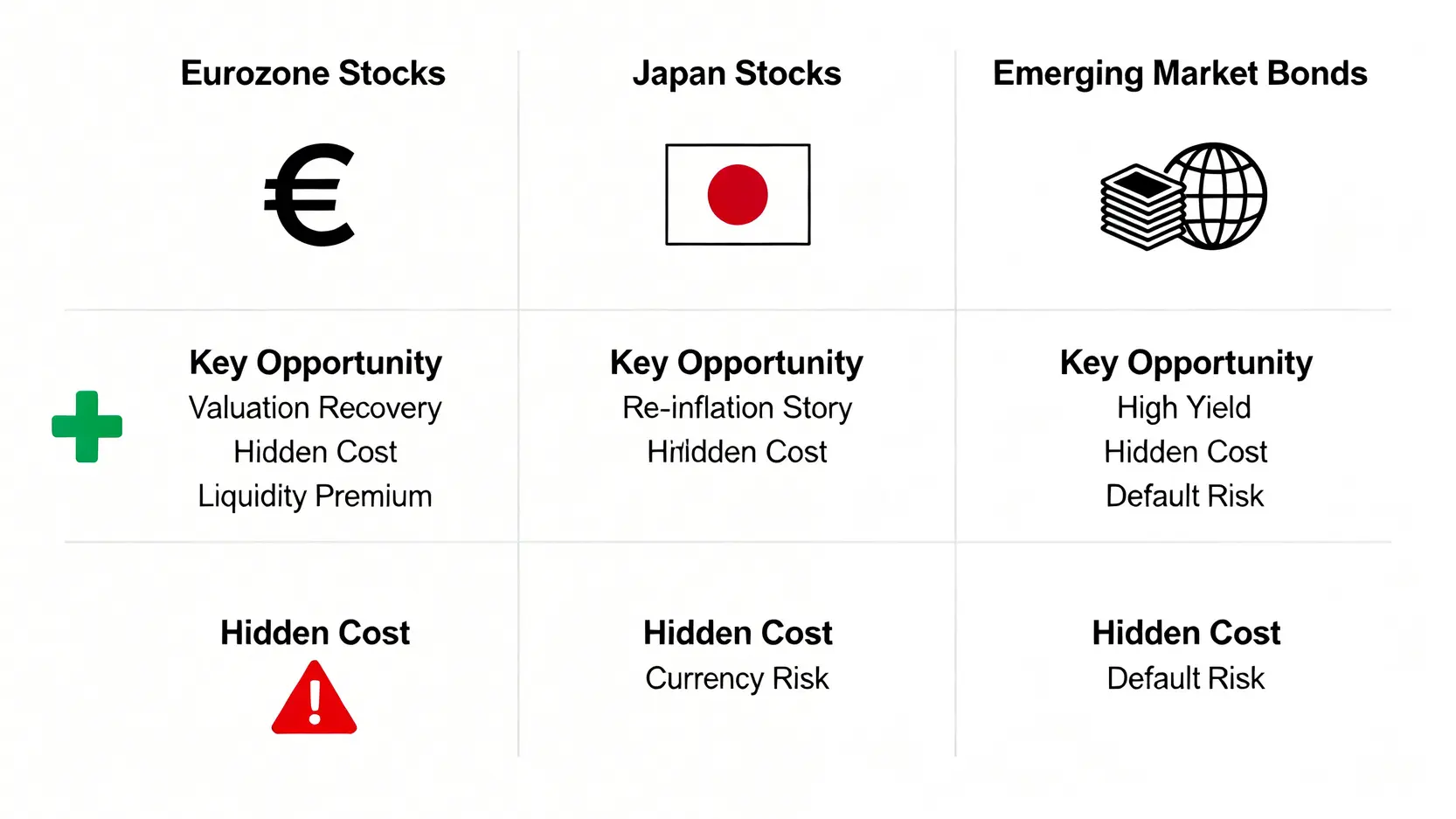

降維打擊:從『滑點』與『流動性』重新評估三大非美元避風港

掌握了資金流向的宏觀地圖與成本框架後,我們將進一步降維,對三個最主要的資金流入目的地進行戰術級的解剖。這將是一場關於流動性、交易成本與潛在風險的深度探索。

避風港一:歐元區核心股(戰術分析:iShares MSCI EMU ETF – EZU 的流動性溢價)

🇪🇺 歐元區在經歷了 2023-2024 年的能源危機與通膨陣痛後,於 2025 年底開始展現出強勁的經濟韌性。企業獲利預期上修與相對偏低的估值,使其成為美元資產輪動的首選目的地之一。

代表性工具是 iShares 發行的 MSCI EMU ETF (代號: EZU),其費用率約為 0.50%。這支 ETF 追蹤的是歐元區內的大中型企業,前十大持股涵蓋了 ASML、LVMH、SAP 等全球知名企業。

⚠️ 戰術分析:流動性對比

-

成交量: EZU 的日均成交量約在 300-500 萬股之間。相比之下,美國的 SPY 日均成交量動輒 6000-8000 萬股。這意味著在極端市場波動時,SPY 能提供更深的流動性,而 EZU 可能面臨買賣價差擴大的風險。

-

買賣價差 (Bid-Ask Spread): 如上表所示,EZU 的平均價差約為 2.5 bps,雖然對長期投資者影響不大,但對於需要進行大額、即時交易的法人而言,這就是必須支付的「流動性溢價」。

稅務陷阱: 台灣投資者透過美國券商購買 EZU,其配發的股利會被發行國(如法國、德國)預扣一次稅(約 15-30%),再被美國預扣一次(若券商處理不當)。這是投資海外ETF最常見的隱藏成本,必須事先釐清。

避風港二:日本再通脹概念股(戰術分析:貨幣避險成本如何侵蝕你的真實回報?)

🇯🇵 日本終於走出長達數十年的通縮陰霾,成為 2026 年全球市場的一大亮點。在「價值投資之神」巴菲特的加持下,全球資金湧入日本商社、半導體及製造業相關股票。

最直接的投資工具是 iShares MSCI Japan ETF (代號: EWJ),費用率約 0.50%。然而,投資日本市場最大的變數在於「匯率」。日圓的劇烈波動,可能讓你的股票獲利被匯損完全抵銷。

⚠️ 戰術分析:貨幣避險的兩難

為此,市場上出現了「貨幣避險型」的ETF,如 Xtrackers MSCI Japan Hedged Equity ETF (DBJP)。這類產品會透過遠期外匯合約來對沖日圓貶值的風險。但問題在於:

-

避險成本: 進行貨幣避險並非免費。其成本取決於美元與日圓之間的短期利率差。在某些時期,這個成本可能高達每年 2-3%,直接吃掉你的潛在回報。

-

反向風險: 如果日圓不貶反升,未做避險的 EWJ 投資者將享受股匯雙賺的樂趣,而持有 DBJP 的投資者則會錯失這部分匯兌收益。

因此,選擇投資日本市場,等於是在股票之外,同時對日圓匯率下了一個賭注。專業投資者會根據對央行政策的判斷,動態調整避險與非避險部位的比例。

避風港三:新興市場高息債券(風險再平衡:用違約率數據戳破高收益幻覺)

🌏 在美元吸引力下降的背景下,資金追求更高收益的本能,使其流向新興市場發行的美元計價債券。這類債券提供比美國公債高出許多的票息,極具吸引力。

iShares J.P. Morgan USD Emerging Markets Bond ETF (代號: EMB) 是此類資產的代表,其追蹤的指數包含了數十個新興市場國家的主權債。其殖利率往往能達到 5-6% 以上。

⚠️ 戰術分析:違約風險的再評估

高收益的背後永遠是高風險。投資 EMB,你面對的不是單一國家的風險,而是一個風險組合。根據國際貨幣基金組織 (IMF) 的全球金融穩定報告,新興市場的債務壓力在 2026 年依然嚴峻。

-

信用利差: 專業投資者會密切關注「信用利差」(Credit Spread),即新興市場債券殖利率相對於美國同年期公債殖利率的差距。利差擴大,意味著市場認為風險正在升高。您可以從 聯準會經濟數據庫(FRED) 找到相關圖表。

-

流動性黑洞: EMB 的買賣價差是三個避風港中最高的。在市場恐慌時(如 2022 年的升息恐慌),這類資產的流動性可能迅速枯竭,導致投資者想賣都賣不掉,或必須接受極大的折價才能脫手。

投資新興市場債券,是在用承擔更高的違約與流動性風險,來換取更高的票息收入。這是一場精密的風險收益計算,絕非看起來那麼簡單。想要了解如何透過海外券商佈局這些機會,可以參考這篇海外券商投資教學。

【鏈股調查局 深度觀點】

🧭 2026 年的資金遷徙,不是一場盲目的逃亡,而是一系列經過精密計算的「權衡取捨」。選擇歐元區,你得到的是估值修復的潛力,但必須支付流動性溢價。選擇日本,你押注的是再通脹的國運轉變,但同時要應對匯率的雙面刃。選擇新興市場債,你追求的是誘人的高息,但必須將違約與流動性風險納入定價。沒有完美的避風港,只有最適合你風險模型的戰術配置。

執行藍圖:給高階投資者的『資金遷徙』作戰手冊 (FAQ)

理論與數據分析最終要落地為可執行的行動。此處,鏈股調查局以問答形式,為您提供一份資金遷徙的作戰手冊。

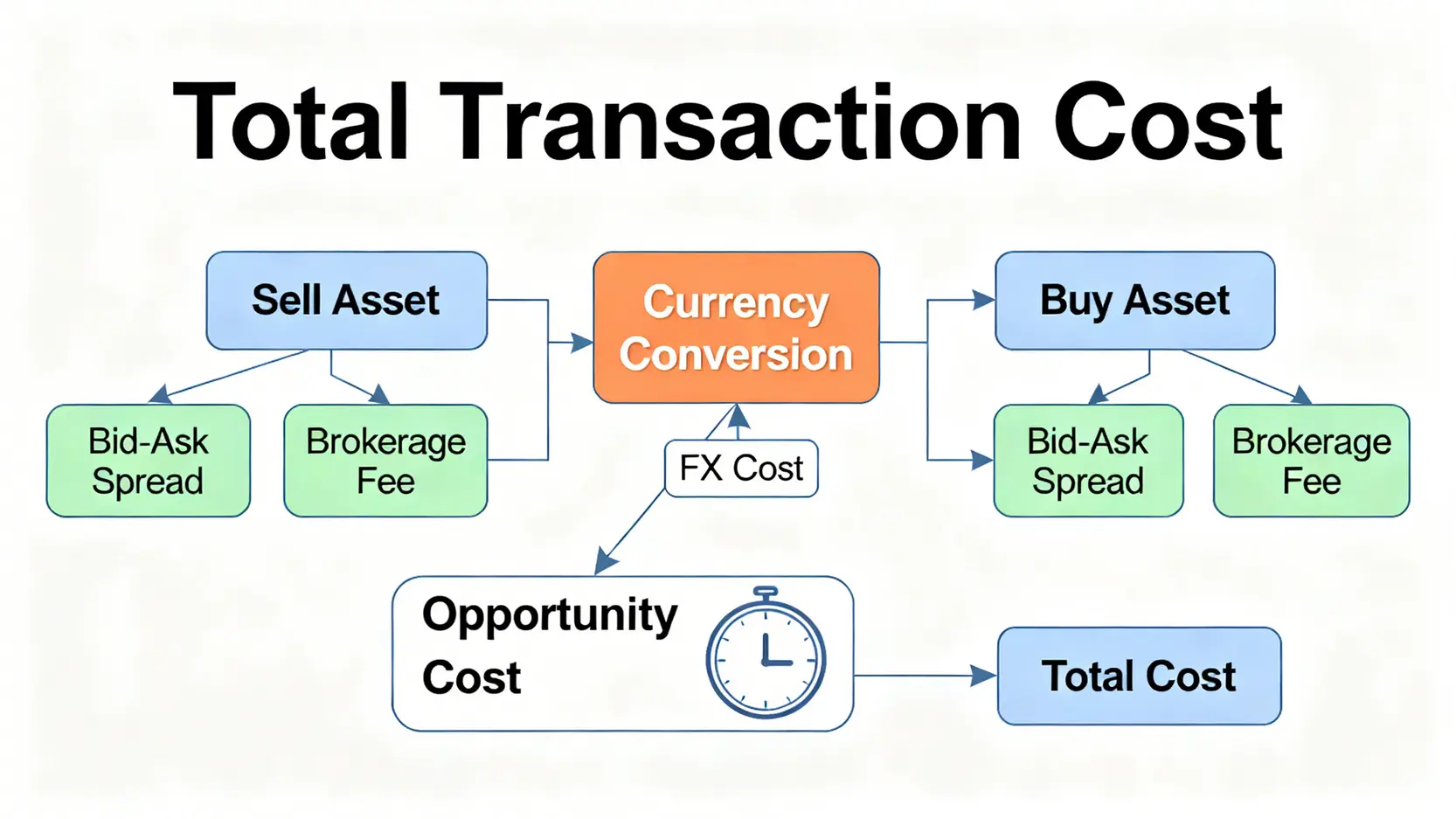

Q1:我該如何計算轉換資產的真實總成本(包含機會成本)?

💡 一個簡化的總成本估算公式是:

總成本 = (賣出資產的買賣價差 + 買入資產的買賣價差) + 兩次交易手續費 + 匯率轉換成本 + (新資產預期年化報酬率 x 資金閒置天數 / 365) + 潛在稅務差異。

公式中的「資金閒置天數」即為機會成本,指資金從賣出到完成買入之間的空窗期。這個公式提醒我們,任何資產轉換都不是零成本的,必須確保預期的超額回報能夠覆蓋這些摩擦成本。

Q2:除了ETF,還有哪些工具可以低成本參與海外市場?

對於具備更高風險承受能力的投資者,可以考慮以下工具:

-

ADRs (美國存託憑證): 允許你在美國交易所直接購買外國公司的股票,如台積電(TSM)、阿里巴巴(BABA)。優點是交易方便,流動性好,但選擇相對有限。

-

差價合約 (CFDs): 這是一種金融衍生品,可以讓你不實際持有資產,而去押注其價格漲跌。優點是槓桿高、交易成本低,但風險極大,不適合新手投資者。

-

直接開設海外券商帳戶: 例如在IB盈透證券、嘉信理財等平台開戶,可以直接投資全球主要市場的股票與債券。這是最靈活的方式,但需要處理較複雜的資金匯出與稅務問題。

Q3:2026年下半年,哪些黑天鵝事件會逆轉資金流向?

⚠️ 鏈股調查局內部風險模型正在監控三大潛在黑天鵝:

-

歐洲能源危機再現: 若地緣政治衝突(如烏俄戰爭)再次升級,導致天然氣供應中斷,歐洲經濟復甦的基礎將被動搖,資金可能迅速回流美元避險。

-

中國信貸風險爆發: 儘管市場已部分消化了中國房地產的問題,但若地方政府債務或影子銀行體系出現連鎖違約,其外溢效應將衝擊整個亞洲及新興市場,引發全球性的風險趨避。

-

美國通膨再度失控: 若因供應鏈問題或勞動市場過熱,導致美國核心PCE數據意外飆升,聯準會可能被迫重啟鷹派立場。這將會逆轉美元弱勢的預期,使資金重新擁抱美元資產。

Q4:在進行全球資產配置時,小額投資者最大的劣勢是什麼?

💰 小額投資者最大的劣勢在於「規模不經濟」。主要體現在:

-

固定成本佔比過高: 國際電匯的手續費通常是固定的,對於一筆 100 萬美元的匯款和一筆 1 萬美元的匯款,費用可能相差不大。這導致小額投資者的資金轉換成本佔總投資額的比例遠高於機構。

-

議價能力缺乏: 法人機構在進行大額外匯交易或證券交易時,可以獲得更優惠的匯率和更低的交易費用,而散戶投資者只能接受券商的公開報價。

-

稅務處理複雜性: 小額投資者可能難以負擔專業會計師的費用來處理複雜的跨國稅務申報,容易因不熟悉規則而產生額外稅負或罰款。

因此,小額投資者在進行全球配置時,應盡量利用低成本的綜合型ETF,並減少交易頻率,以「買入並持有」的策略來最大化降低摩擦成本的影響。

【鏈股調查局 深度觀點】

這份作戰手冊的核心思想是:在戰略上,我們要順應全球資金流動的大趨勢;但在戰術執行上,必須像經營一家公司一樣,對每一筆「成本」進行精密的計算與控制。成功的投資,從來不是單純的「看對方向」,而是「用正確的成本,走在正確的方向上」。忽略交易摩擦,是業餘投資者最容易犯的致命錯誤。🧭

結論與投資觀提醒

2026年的投資主旋律,不再是單純尋找成長的故事,而是 navigating a world of rising friction——在一個摩擦力不斷升高的世界中謹慎航行。美元的相對弱勢為全球資產再平衡提供了宏觀背景,但真正的決戰場,在於執行層面的細節裡。

鏈股調查局觀察到,從歐元區的流動性溢價,到日本市場的匯率對賭,再到新興市場債的信用風險,聰明的資金並非在尋找一個完美的「避風港」,而是在一個不完美的世界裡,尋找風險與回報的最佳結合點。理解並量化「交易成本」,是將市場噪音轉化為超額報酬的關鍵第一步。

我們建議投資者應重新審視自己的資產配置策略,不僅要問「買什麼」,更要問「怎麼買」、「在哪裡買」以及「持有成本是多少」。唯有具備這種成本意識的投資者,才能在全球資金的大遷徙中,真正地保存並增值自己的財富。💰

⚠️ 風險提示

本文所載資料僅供參考,並不構成任何投資建議或邀約。投資涉及風險,過去的表現並非未來回報的保證。文中提及的ETF及其他金融工具僅為說明目的,不代表鏈股調查局推薦買入或賣出。投資者在做出任何投資決定前,應詳細閱讀相關的公開說明書,並尋求獨立的財務顧問意見。全球經濟及市場狀況可能隨時發生變化,本文觀點具有時效性,鏈股調查局不承擔更新資訊的義務。