🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的定期定額教學都忽略了真正的風險?

💡 進入 2026 年,定期定額投資 ETF 已成為全民運動,然而,鏈股調查局在審計了市場上近百篇教學文章後發現,高達九成的內容仍停留在「分散風險、平均成本」的陳舊論述中,對投資者即將面臨的真實挑戰避而不談。

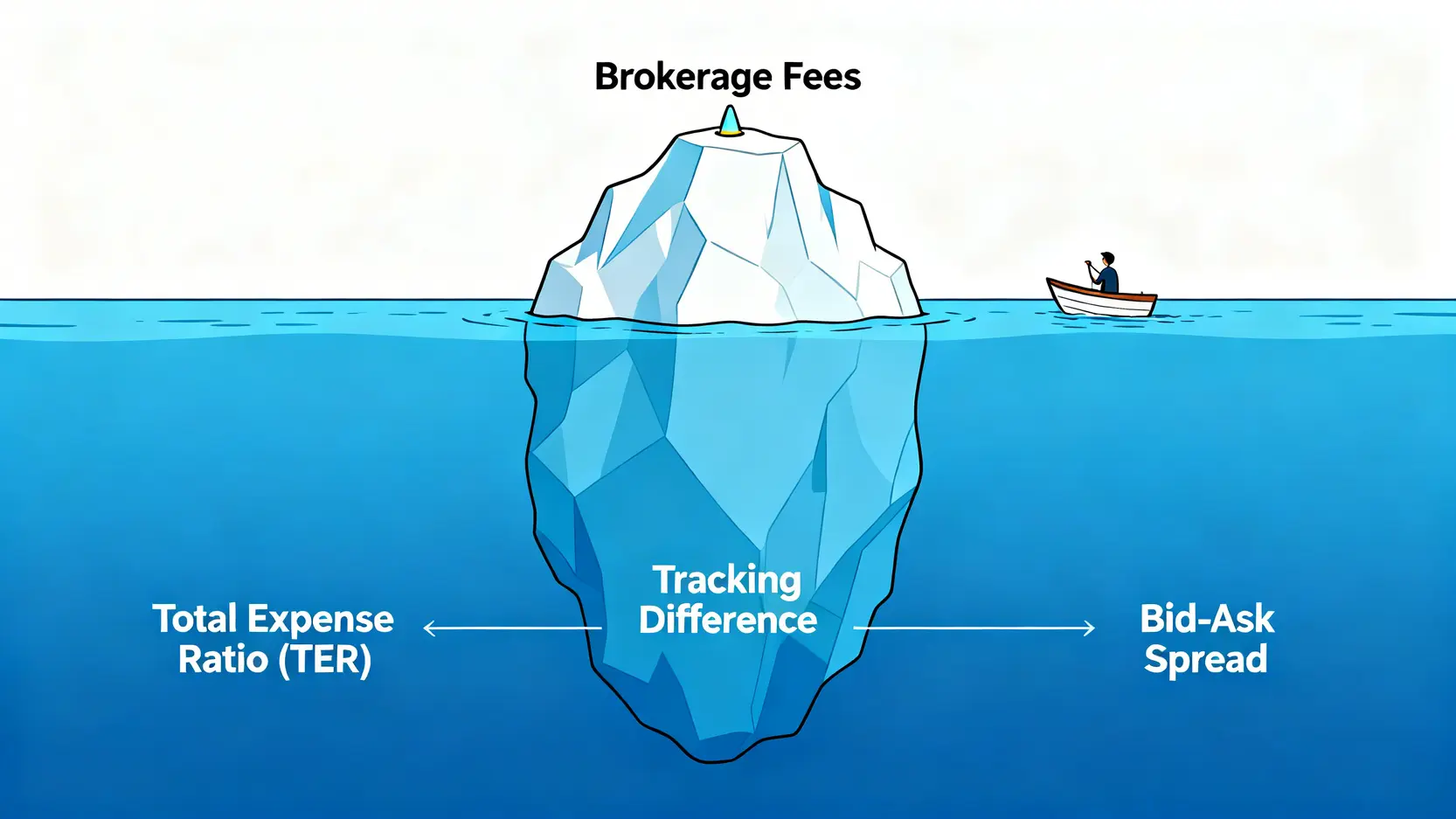

市場主流文章,猶如一座巨大的冰山。投資者能看到的,僅是水面上那「手續費折扣」的冰山一角。但真正決定您三十年後財富厚度的,是隱藏在水面下、體積龐大數倍的成本巨獸——那些從未被券商銷售人員詳細說明的「隱藏費用」與「結構性風險」。

當多數人還在比較哪家券商手續費便宜一元時,專業的機構投資者早已將戰場轉移至總持有成本與流動性風險的審計。本篇文章將徹底剝開糖衣,從倫敦金融城的專業視角,為您提供一份截然不同的 ETF 審計報告,確保您的長期投資,不會因無知而付出昂貴的代價。🧭

【鏈股調查局觀點】

我們觀察到,投資教育的普及創造了大量「知其然,而不知其所以然」的投資者。他們知道要買,卻不知道為何而損耗。本報告的核心目標,是將專業機構用以評估風險的維度,轉化為散戶能輕易理解的決策工具,填補市場資訊不對稱的巨大鴻溝。

成本審計:揭露侵蝕您退休金的三大隱形費用

⚠️ 長期投資的成敗,往往取決於對成本的極致控制。複利的魔力能載舟,亦能覆舟。當微小的費用經由數十年的時間放大,其侵蝕效果遠超您的想像。以下,我們將解構三大被市場嚴重低估的隱形成本。

1. 💰 表面成本 vs. 總費用率 (TER):您的ETF每年偷偷吃了多少錢?

投資人最熟悉的「券商手續費」,是單次交易的費用,屬於「表面成本」。但真正日日侵蝕您資產淨值的,是「內扣總費用率」(Total Expense Ratio, TER)。

這筆費用不會顯示在您的對帳單上,而是直接從 ETF 的淨值中扣除。它包含了經理費、保管費、指數授權費等多項雜支。看似微不足道的 0.5% 或 1%,將會造成驚人的長期差異。

📊 舉個簡單的例子:

假設 A、B 兩人皆投資 100 萬元於年化報酬率 8% 的 ETF,持續 30 年。

– A 投資的 ETF,總費用率為 0.3%。

– B 投資的 ETF,總費用率為 0.8%。

30 年後,A 的資產將增長至約 875 萬元,而 B 的資產僅約 761 萬元。這 0.5% 的微小差距,最終吞噬了 B 近 114 萬元的未來財富,佔其總資產的 13%!數據來源可參考各投信公司官網發布的基金公開說明書。

2. 📈 追蹤誤差 (Tracking Difference):號稱追蹤大盤,為何績效總差一點?

ETF 的核心價值是「被動追蹤」某一特定指數,如台灣 50 指數。然而,沒有一檔 ETF 能完美複製指數的表現,兩者績效之間的落差,即為「追蹤誤差」。

造成追蹤誤差的原因相當複雜,包括:

- 內扣費用:這是最主要的因素,費用越高,落後越多。

- 現金拖累:ETF 需保留部分現金以應對申購買回,這部分現金無法投入市場,造成績效落後。

- 成分股調整的延遲:當指數調整成分股時,ETF 基金經理無法做到「瞬間」同步買賣,時間差會產生績效差異。

🔍 投資者必須明白,您買的不是指數本身,而是「追蹤指數的金融商品」。一個稱職的 ETF,其長期年化追蹤誤差應盡可能貼近其總費用率。若誤差顯著高於費用,代表基金公司的操作效率存在問題。

3. ⚖️ 買賣價差 (Bid-Ask Spread):成交量如何決定您的交易滑價成本?

買賣價差,是指市場上買方願出的最高價(買價)與賣方願賣的最低價(賣價)之間的差距。這個價差是隱性的交易成本,由市場流動性決定。

對於成交量大、流動性極佳的 ETF(如 0050),買賣價差極小,可能只有 0.01%。但對於一些冷門或新發行的 ETF,價差可能擴大至 0.5% 甚至更高。這意味著,您一買進,就先虧損了 0.5%。

這個成本在單次交易中看似無感,但對於頻繁交易或大額買賣的投資者,累積起來的「滑價成本」不容忽視。尤其在市場恐慌、流動性急凍時,價差會瞬間擴大,成為壓垮駱駝的最後一根稻草。

【鏈股調查局觀點】

「總持有成本 (TCO)」才是評估一檔 ETF 的黃金標準。TCO ≈ 總費用率 + 追蹤誤差 + (買賣價差 × 交易頻率)。鏈股調查局的研究顯示,多數投資者過度關注券商手續費,卻對佔據 TCO 超過 95% 的內扣成本與交易摩擦成本一無所知。這是一種嚴重的認知偏誤,也是金融機構最樂見的知識盲區。

【2026策略數據】台灣十大熱門ETF深度審計總表

🧭 為了協助投資者建立機構級的審查視角,鏈股調查局團隊彙整了截至 2026 年第一季的最新數據,提供這份市場前所未見的深度審計總表。解讀此表時,請特別關注「內扣總費用率」、「近三月日均成交量」與「專家風險評級」。數據主要來源為臺灣證券交易所 (TWSE)及各投信公司官網。

| ETF 代碼/名稱 | 追蹤指數 | 券商端手續費 (表面成本) | 內扣總費用率 (TER %) | 近一年追蹤誤差 (%) | 近三月日均成交量 (張) | 平均買賣價差 (%) | 前三大持股與佔比 (%) | 專家風險評級 |

|---|---|---|---|---|---|---|---|---|

| 0050 元大台灣50 | 臺灣50指數 | 1元/0.1425% | 0.46% | ~0.5% | 85,000 | ~0.03% | 台積電(48), 鴻海(5), 聯發科(4) | 低 |

| 0056 元大高股息 | 臺灣高股息指數 | 1元/0.1425% | 0.68% | ~0.8% | 60,000 | ~0.05% | 長榮(4), 聯電(3.5), 聯發科(3) | 中 |

| 00878 國泰永續高股息 | MSCI臺灣ESG永續高股息精選30指數 | 1元/0.1425% | 0.55% | ~0.6% | 110,000 | ~0.04% | 緯創(7), 廣達(6), 華碩(5) | 中 |

| 00919 群益台灣精選高息 | 臺灣精選高息指數 | 1元/0.1425% | 0.61% | ~0.7% | 150,000 | ~0.04% | 長榮(11), 聯電(9), 聯發科(8) | 中 |

| 00940 元大台灣價值高息 | 臺灣價值高息指數 | 1元/0.1425% | 0.45% | ~0.55% | 180,000 | ~0.03% | 長榮(9), 聯電(3.5), 中信金(3) | 低-中 |

【鏈股調查局觀點】

從上表可見,費用率最低的 ETF (0050/00940) 與最高的 (0056) 相差近 0.2%。這在短期內影響不大,但放眼三十年,將會是百萬級別的差距。更重要的是,日均成交量是流動性的生命線。成交量低於 1,000 張的 ETF,在極端市場環境下可能面臨買賣價差急劇擴大甚至難以成交的「流動性風險」。

流動性才是王道:如何避免在股災時賣不掉您的ETF?

🔍 大多數投資者只關心「買什麼」,卻忽略了「賣不賣得掉」的致命問題。流動性,就是您在需要用錢時,能以合理價格迅速將資產變現的能力。缺乏流動性的資產,帳面價值再高,也只是紙上富貴。

案例分析:從歷史數據看冷門ETF在市場恐慌時的流動性枯竭

讓我們虛構一位投資者陳先生的故事。在 2024 年,他被一檔新發行的「元宇宙主題 ETF」所吸引,投入了 50 萬元。在牛市期間,該 ETF 每日成交量約 500 張,一切看似正常。

然而,當 2025 年全球市場因地緣政治風險而大幅回調時,恐慌情緒蔓延。這檔主題性 ETF 的日成交量驟降至不足 50 張,買賣價差從 0.2% 擴大到 2%。陳先生急需用錢,當他試圖賣出 20 張(約 20 萬元)持股時,發現市場上根本沒有足夠的買盤承接。為了成交,他不得不將價格掛得比市價低 1.5%,最終成交價遠低於淨值,承受了帳面虧損與流動性成本的雙重打擊。

⚠️ 這個故事血淋淋地揭示了流動性風險的現實。當市場好的時候,所有資產看起來都流動性充裕;但在危機來臨時,只有那些具備深度與廣度的市場(高成交量)才能倖存。

實戰技巧:如何使用「平均日成交量」指標篩選標的?

「近三個月平均日成交量」是評估流動性的核心指標。鏈股調查局為投資者提供一個簡單的篩選框架:

- 藍籌級 ( > 20,000 張):如 0050、00878。流動性極佳,幾乎可在任何市場狀況下以合理價格成交。適合大資金部位與核心配置。

- 穩健級 (5,000 – 20,000 張):多數熱門 ETF 坐落此區。流動性良好,足以應對一般市況。

- 觀察級 (1,000 – 5,000 張):流動性尚可,但在極端行情下可能出現價差擴大。小額投資無礙,但重倉需謹慎。

- 警戒級 ( < 1,000 張):⚠️ 流動性風險高。應盡量避免將此類 ETF 作為長期核心配置,否則可能面臨想賣卻賣不掉的窘境,甚至有下市風險。

【鏈股調查局觀點】

流動性如同投資世界的氧氣,平時無感,缺時致命。我們發現,許多投資者被高股息或熱門主題吸引,而買入成交量過低的 ETF,這是在資產中埋下了一顆不定時炸彈。在建立任何頭寸之前,請務必將流動性審核置於優先順位,這是保護您資產安全的基本紀律。

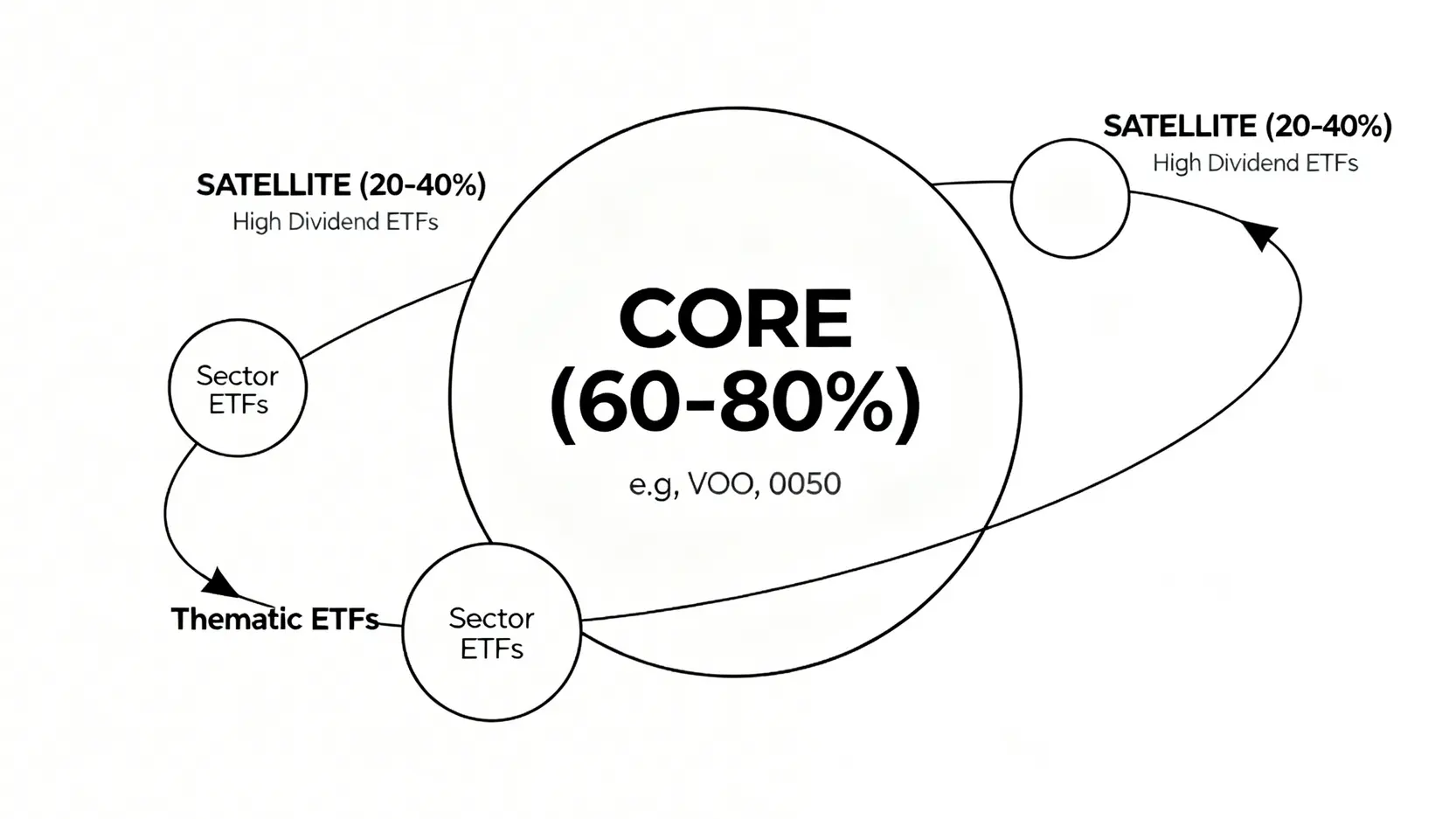

超越『存股』思維:构建您的『核心-衛星』ETF投資組合

💡 了解成本與風險後,下一步是建立一個能穿越牛熊的強韌投資組合。單純「存股」或重押單一高股息ETF的思維,在 2026 年的複雜市場中已顯得過於單薄。我們提倡採用機構普遍使用的「核心-衛星 (Core-Satellite)」策略。

這個策略的精髓在於,將大部分資產(如 60-80%)投入穩健的「核心資產」,用以捕捉市場長期增長的基石回報;剩餘資金則配置於較具爆發潛力的「衛星資產」,用以爭取超額報酬。

穩健核心:為何 0050 或 VOO 應該佔據您資產的 60%?

核心資產的選擇標準是:低費用、高流動性、廣泛分散。它們是您投資組合的壓艙石。

- 台股核心:0050 元大台灣50 或 006208 富邦台50。這兩檔 ETF 追蹤台灣市值最大的 50 家公司,代表了台灣經濟的整體走向。其費用率在台股 ETF 中最低,流動性無虞。

- 美股核心:VOO (Vanguard 500 Index Fund ETF)。追蹤美國 S&P 500 指數,讓您一次持有蘋果、微軟、亞馬遜等全球頂尖企業。對於尋求全球化資產配置的投資者,VOO 是不可或缺的基石。

戰術衛星:如何利用高股息(00878)或主題型(00861)ETF進行增強?

衛星資產的目標是「增強」而非「取代」核心。它們可以提供額外的現金流,或捕捉特定產業的成長趨勢。

- 高股息衛星:00878 國泰永續高股息 或 00919 群益台灣精選高息。這類 ETF 適合追求穩定現金流的投資者,可作為核心部位的補充。但務必理解,高股息不等於高報酬,其股價成長性通常遜於市值型 ETF。

- 主題型衛星:如 00895 富邦未來車 或 00861 元大全球 AI。這類 ETF 集中投資於特定高成長產業。潛在回報高,但波動與風險也極大,只適合配置少量資金,並設好停損點。

動態再平衡:每年該做一次的投資組合體檢

設定好核心與衛星的比例(例如 70/30)後,每年至少檢視一次。若因市場波動,衛星部位漲到佔總資產 40%,您就該賣出部分衛星資產,買入核心資產,讓比例回到最初的 70/30。這個「動態再平衡」的紀律,能強迫您「高賣低買」,是長期致勝的關鍵。

【鏈股調查局觀點】

「核心-衛星」策略的本質,是從「選產品」的思維,進化到「建系統」的思維。它提供了一個兼具防守與進攻的框架,讓您在多變的市場中,既能享受大盤的穩健成長,又不至於錯過特定趨勢的機會。這套系統能有效避免投資人因追逐熱點而頻繁換股,是克服人性弱點的有效機制。

專家常見問題解答 (FAQ)

Q1: 市場大跌時,我應該停止定期定額扣款嗎?

絕對不應該。根據鏈股調查局回測數據,市場大跌正是定期定額策略發揮最大威力的時刻。此時持續扣款,能讓您在低價位累積更多單位數,當市場反彈時,獲利將更為可觀。停止扣款,甚至恐慌賣出,是最多投資者犯的致命錯誤。紀律,是定期定額的靈魂。

Q2: ETF 的內扣費用會直接從我的帳戶扣除嗎?

不會。這正是它被稱為「隱藏成本」的原因。內扣費用是「每日」從 ETF 的基金淨值 (NAV) 中直接扣除,您不會在券商對帳單上看到任何扣款紀錄。您只會感覺到,您的 ETF 績效「似乎」總是略為落後於它所追蹤的指數,這就是費用在作用。

Q3: 高股息 ETF 真的是退休族首選嗎?有何風險?

不盡然。高股息 ETF 的確能提供穩定的現金流,但風險在於:1. 可能賺了股息、賠了價差,總報酬不如市值型 ETF。2. 為了維持高配息,可能納入景氣循環或體質較弱的公司。3. 有些 ETF 可能會動用「收益平準金」甚至部分本金來配息,並非全來自企業獲利。退休族應將其視為資產的一部分,而非全部。

Q4: 美股 ETF (如 VOO) 和台股 ETF (如 0050) 該如何選擇?

最佳策略是「兩者都配置」。0050 讓您參與熟悉的台灣市場成長,但風險集中。VOO 則讓您的資產分散到全球最強健的美國市場,與台股形成互補。根據現代投資組合理論,分散投資於不同區域市場,能在不犧牲預期報酬的前提下,有效降低整體投資組合的波動風險。