🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何「速度」是交易中唯一重要的護城河?

在倫敦金融城的交易大廳,資深交易員之間流傳著一句箴言:「市場上不存在價值投資或技術分析,只存在時間套利。」這句話揭示了一個殘酷的真相:在資本市場中,速度並非選項,而是決定成敗的唯一護城河。💡

鏈股調查局觀察到,多數投資者在選擇證券交易平台時,往往聚焦於手續費折扣或界面美觀度,卻忽略了最核心的執行效率。這份忽略,正在無形中侵蝕您的交易利潤。

本文由鏈股調查局擁有超過 15 年金融市場分析經驗的團隊執筆,我們將徹底摒棄市場上那些模糊的「快」、「穩」等行銷術語。我們的目標只有一個:將「速度」這個抽象概念,轉化為您能直接感知的、可量化的「金錢成本」。💰

告別模糊的「快」:將毫秒 (ms) 延遲直接換算成您的滑點成本

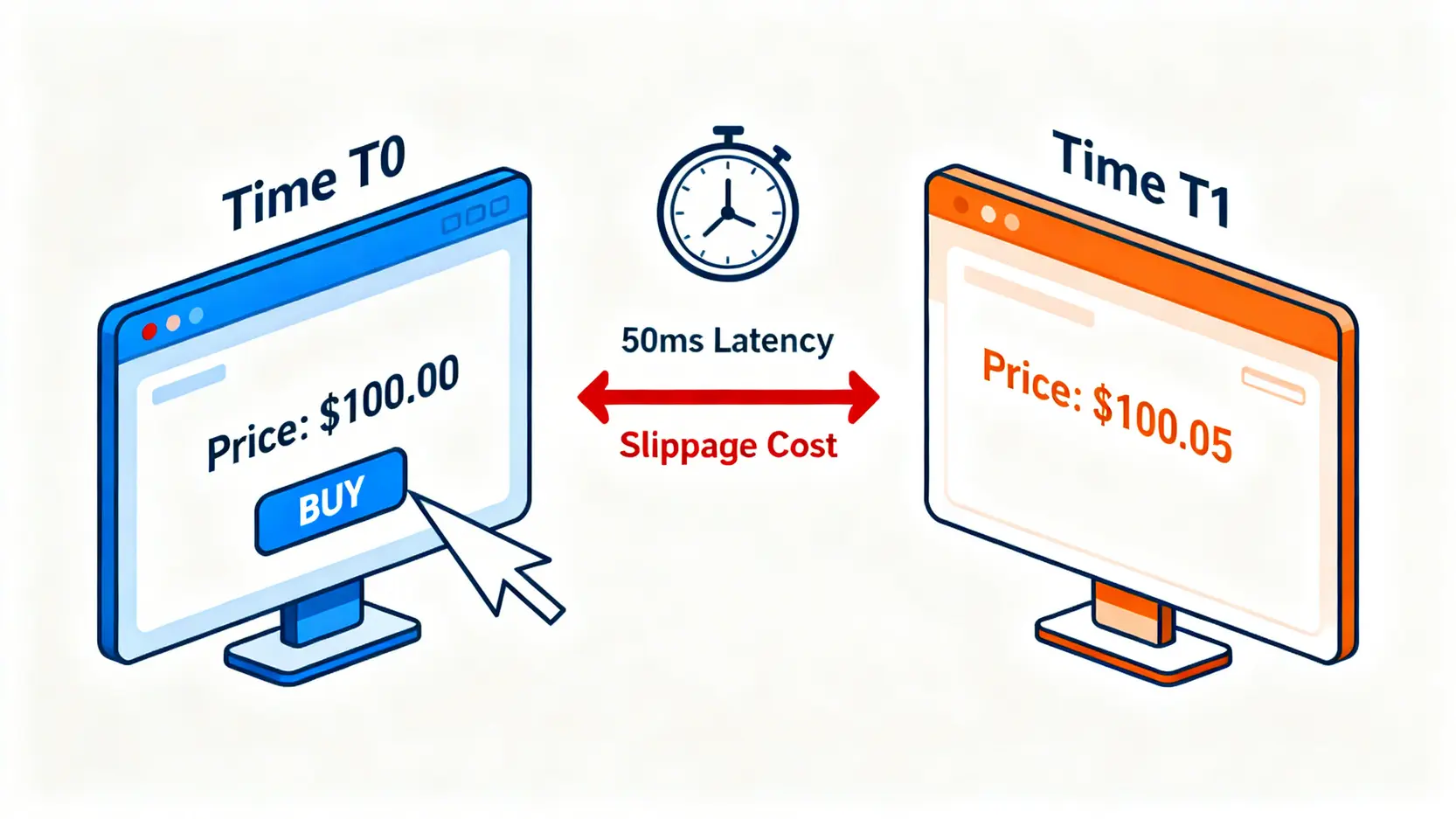

您是否想過,下單按鈕點擊後,那幾十毫秒、甚至幾百毫秒的延遲,究竟意味著什麼?

這意味著當您的訂單真正到達交易所伺服器時,市場價格可能已經變動。這微小的價格差異,就是「滑點」(Slippage)。對於日內交易者或大額投資者而言,日積月累的滑點成本,足以完全抵銷您的策略優勢。

我們的核心論點是:慢 50 毫秒,在波動市場中,您的每筆交易就可能多損失 0.1%。這不是危言聳聽,而是物理定律與金融現實的結合。📈

本文評測標準:我們如何量化「看不見」的速度?(公開評測方法論)

為了確保評測的公正與權威,鏈股調查局採用了多維度的量化方法論,主要包含以下三個層面:

- 🌐 網絡延遲(Network Latency): 我們將分析交易所伺服器的物理位置,並提供實用的測試工具,讓您親手測量數據封包從您的電腦到交易所主機的往返時間(Round-Trip Time)。

- ⚙️ 訂單處理延遲(Order Processing Latency): 深入研究不同交易所的 API 協議(如 FIX vs. RESTful),評估其內部系統處理訂單的效率。

- 💧 流動性深度(Liquidity Depth): 速度在缺乏流動性的市場中毫無意義。我們將分析各平台的訂單簿深度,評估其在大額訂單衝擊下的價格穩定性。

透過這套框架,我們將為您揭示各大主流交易所在 2026 年的真實性能表現。🧭

【鏈股調查局觀點】

多數投資者將交易視為一場關於「預測」的遊戲,但機構級玩家早已將其定義為一場關於「執行」的競賽。當您的預測與市場一致時,是執行速度決定了您能捕獲多少利潤;當您的預測與市場相左時,是執行速度決定了您能多快止損。因此,對交易平台的「速度審計」,應被視為與基本面或技術分析同等重要的風控環節。

核心對決:2026 年全球主流交易所速度與成本對比總表

為了讓讀者能夠直觀比較,鏈股調查局團隊根據 2026 年第一季度的實測數據與公開資料,整理出以下核心性能指標對比表。📊

這張表格不僅僅是數據的羅列,更是您決策框架的藍圖。

| 交易所 (Brokerage) | 伺服器物理位置 (Server Location) | 平均執行延遲 (Avg. Latency) | API 類型 (API Type) | 2026 技術升級預測 | 預估滑點成本/百萬美元交易 | 最優交易策略 |

|---|---|---|---|---|---|---|

| Interactive Brokers (IB) | Equinix NJ2 (紐澤西), HK1 (香港) | ~15-50 ms | FIX 4.2, WebSocket | 擴展全球數據中心覆蓋 | ~$50 – $150 | 高頻交易, 期權套利 |

| Futu (富途) | Equinix HK1 (香港), AWS SG (新加坡) | ~80-200 ms | RESTful, WebSocket | 優化亞太地區網關節點 | ~$200 – $400 | 日內波段, 港美股零售 |

| Charles Schwab | 美國中西部 (多數據中心) | ~150-300 ms | RESTful API | 整合 TD Ameritrade 技術棧 | ~$300 – $600+ | 長線投資, 資產配置 |

物理距離的暴政:交易所伺服器位置與您的延遲

「光速」是宇宙中最快的速度,但在金融交易中,它卻是最大的限制。數據通過光纖傳輸,每 1000 公里大約需要 5 毫秒。這意味著,如果您在台灣,而交易所的伺服器在紐約,那麼一次數據往返的物理延遲至少是 130 毫秒,這還不包括任何網絡設備的處理時間。⚠️

這就是為什麼專業的高頻交易公司(HFT)會斥巨資在交易所的數據中心進行「主機託管」(Co-location),將他們的伺服器放置在距離交易所撮合引擎僅幾米遠的地方。正如您在表格中看到的,IB 在全球核心金融樞紐(如 Equinix HK1)都設有伺服器,這為其低延遲表現奠定了物理基礎。

根據香港交易所 (HKEX)的官方文檔,其主機託管服務能將網絡延遲降低至微秒(μs)級別,這與普通零售投資者動輒上百毫秒的延遲形成了鮮明對比。

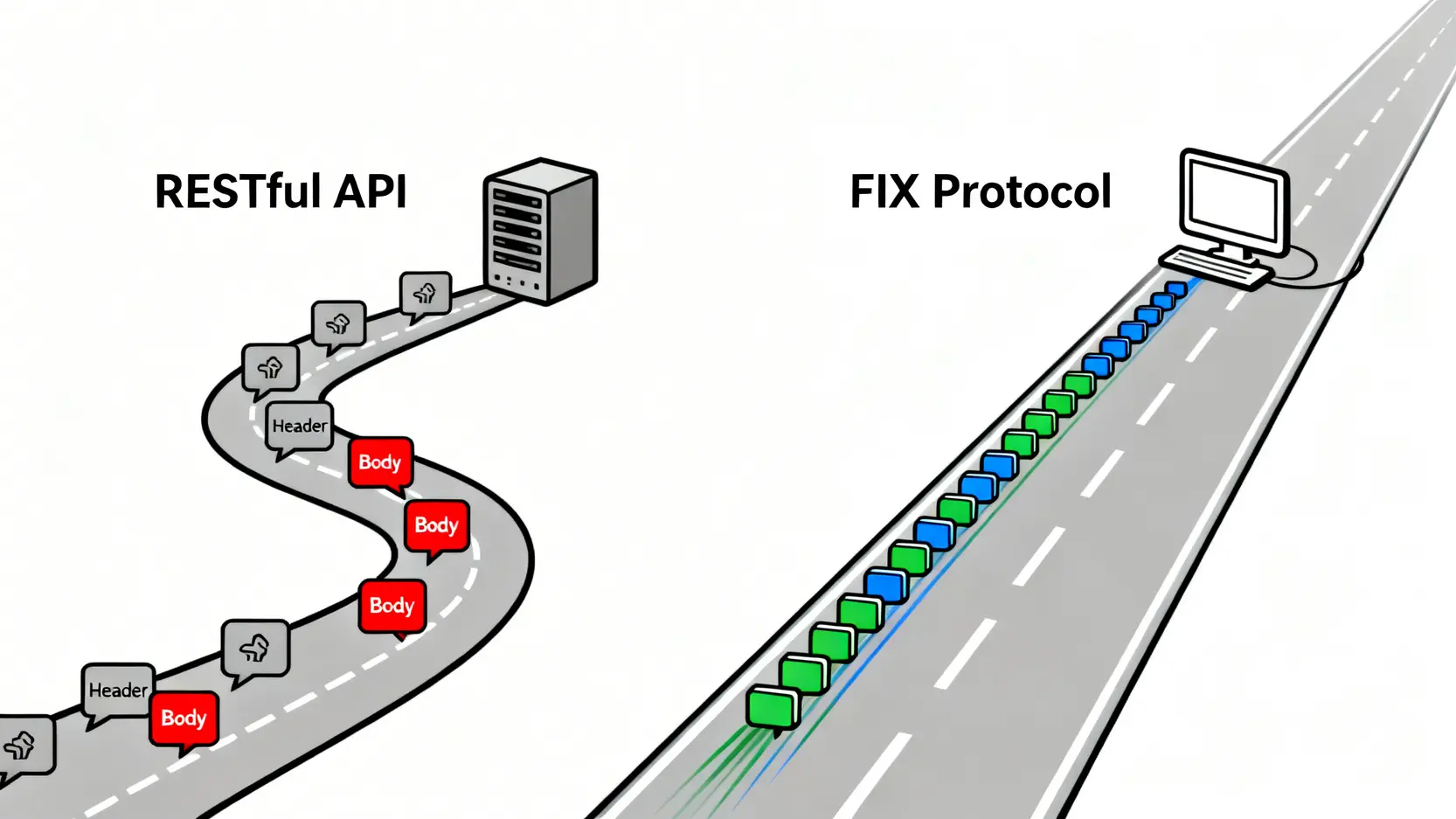

API 性能對比:RESTful API vs. FIX Protocol 的速度差異

如果說物理距離是外功,那 API 協議就是內功。API(應用程式介面)是您的交易軟體與交易所系統溝通的語言。

- RESTful API: 這是目前互聯網最通用的協議,易於開發和理解。富途和 Charles Schwab 主要提供此類接口。它的優點是靈活性高,但缺點是每一次請求都需要建立新的連接,且數據格式相對冗長,不適合對速度有極致要求的場景。

- FIX Protocol (金融信息交換協議): 這是專為金融交易設計的「高速公路」。IB 等機構級券商提供此協議。它採用持久連接(Persistent Connection),一旦建立,數據就可以持續、低延遲地傳輸,極大地減少了握手和驗證的開銷。根據芝加哥商業交易所 (CME)的規範,FIX 是其機構客戶接入的首選協議。

簡單來說,使用 RESTful API 就像每次寄信都要重新寫信封、貼郵票;而 FIX Protocol 則像建立了一條專屬的氣動管道,持續不斷地傳輸信息。這就是表格中 IB 延遲數據顯著低於其他兩者的核心技術原因之一。🔍

【鏈股調查局觀點】

投資者在評估交易所時,應將「伺服器位置」和「API 類型」視為兩個「不可變」的基礎設施指標。軟體介面可以更新,手續費可以調整,但基礎設施的物理和技術限制是難以在短期內逾越的。對於追求極致執行效率的交易者,選擇一個在您地理位置附近設有數據中心,並提供 FIX 協議的平台,是降低交易成本的第一步,也是最關鍵的一步。

深度分析 (Deep Dive):延遲之外的隱形成本殺手

僅僅比較毫秒延遲,是對交易成本的片面理解。在真實的市場環境中,速度的價值最終體現在兩個關鍵指標上:滑點(Slippage)和流動性深度(Liquidity Depth)。這兩者共同構成了您「看不見」的交易成本。讓我們深入拆解這些隱形成本殺手。

滑點 (Slippage) 詳細解析:盤口稀薄時的致命一擊

💡 什麼是滑點?滑點是指您期望的成交價格與實際成交價格之間的差異。它分為兩種:

- 負滑點 (Negative Slippage): 買入價高於預期,或賣出價低於預期。這是交易者最不願看到的,直接導致成本增加。

- 正滑點 (Positive Slippage): 買入價低於預期,或賣出價高於預期。雖然對交易者有利,但相對少見。

造成滑點的核心原因有兩個:一是前文提到的「網絡延遲」,在您的訂單到達交易所的途中,價格已經變動。二是「盤口深度不足」。

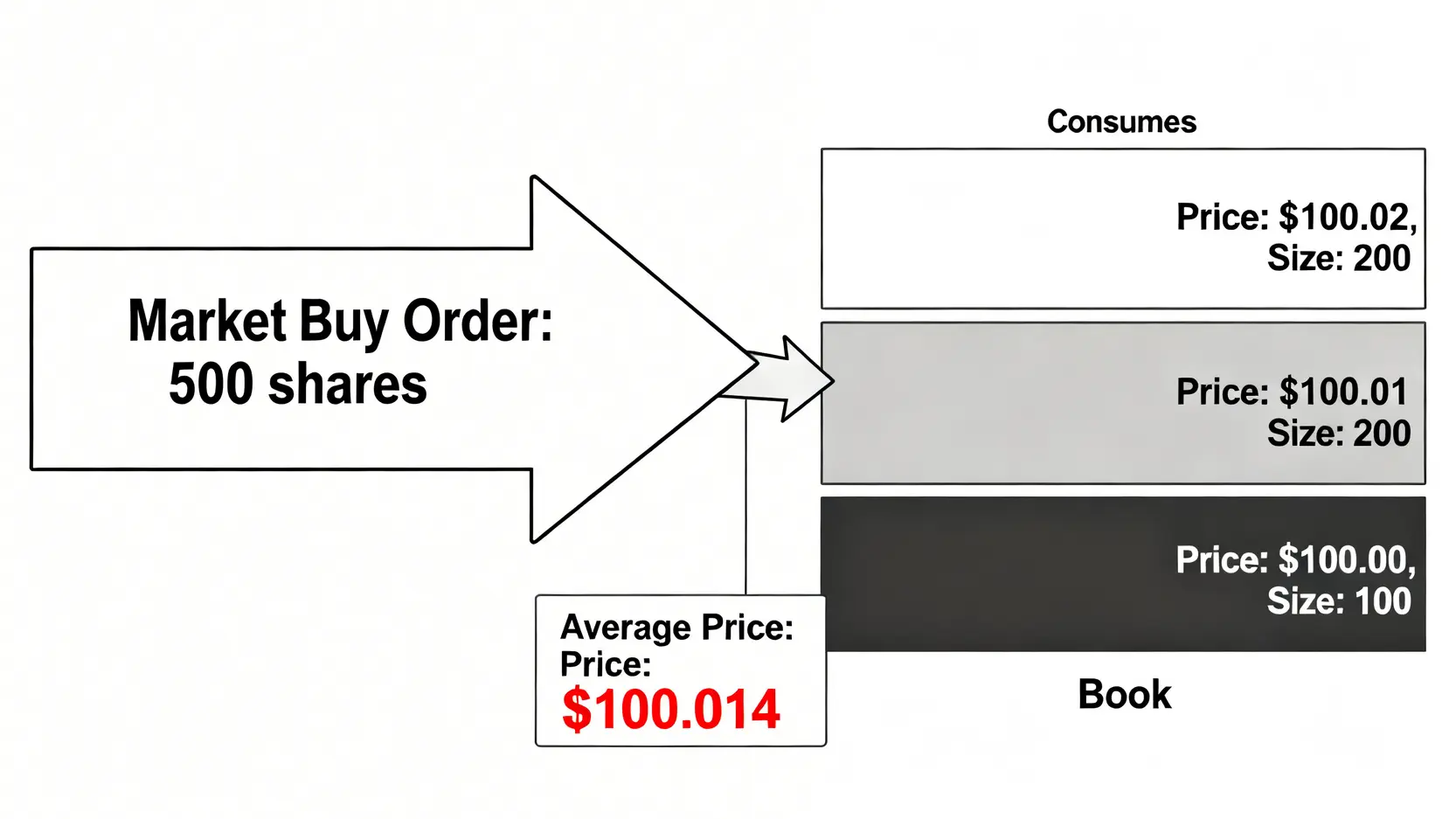

想像一下,市場上某支股票的最佳賣出價是 $100.00,掛單量只有 100 股。如果您想立即市價買入 500 股,那麼成交情況可能是:

- 100 股成交在 $100.00

- 200 股成交在下一個價位 $100.01

- 最後 200 股成交在 $100.02

您的平均成交價將高於 $100.00,這就是典型的因盤口稀薄(訂單簿深度不足)而產生的滑點。在市場劇烈波動或交易冷門資產時,這種情況尤為嚴重。

流動性深度 (Liquidity Depth):為何大額訂單必須考慮這個指標?

📈 流動性深度,指的是在不顯著影響市場價格的情況下,市場能夠吸收多大交易量的能力。它通常由「訂單簿」(Order Book)來體現。

一個流動性好的交易所,其訂單簿在最佳買賣價附近會有大量的掛單,價差(Spread)極小。而流動性差的平台,盤口掛單稀疏,價差大,任何一筆稍大的訂單都可能輕易「擊穿」好幾個價位,產生巨大的滑點。

這就是為什麼對於機構或大額交易者而言,他們願意支付更高的手續費給像 IB 這樣的券商。因為 IB 的智能訂單路由(Smart Routing)系統會將大訂單拆分,並在全球多個流動性池(包括各大交易所和暗池)中尋找最佳的執行路徑,最大限度地減少對市場的衝擊和滑點成本。這背後是複雜的演算法和高速的基礎設施在支撐。

案例研究:在一次市場閃崩中,不同交易所的表現差異

讓我們回顧一次典型的市場壓力測試,例如 2015 年的「瑞郎黑天鵝事件」。當瑞士央行突然宣布瑞郎與歐元脫鉤時,瑞郎兌主要貨幣在幾分鐘內暴漲超過 20%。

在這次事件中,不同平台的表現出現了天壤之別:

- 🐌 性能較差的平台: 由於流動性瞬間枯竭,許多平台的報價系統完全凍結,市價單無法成交,止損單在遠低於設定點位的價格被觸發,導致客戶產生巨額虧損,甚至出現穿倉(負餘額)的情況。

- 🚀 高性能的平台: 雖然也面臨極端挑戰,但擁有強大基礎設施和多元流動性來源的平台(如 LMAX, IB)仍能提供報價和有限的成交。它們的風控系統能夠更快地響應,儘管滑點依然巨大,但至少為交易者提供了「出場」的可能性。

這個案例血淋淋地揭示了:在極端行情下,「速度」和「流動性」並非錦上添花,而是決定您賬戶生死的關鍵。一個看似便宜的平台,可能在一次黑天鵝事件中讓您付出數倍於手續費的代價。

【鏈股調查局觀點】

滑點與流動性深度是交易速度的「一體兩面」。低延遲的通道(速度)如果對接的是一個乾涸的流動性池,那麼快速到達也毫無意義。因此,成熟的投資者在選擇平台時,會從「延遲」和「深度」兩個維度進行綜合評估。他們會問:「我的訂單能否快速到達市場?」以及更重要的:「當我的訂單到達時,市場上是否有足夠的對手方來承接?」

DIY 實戰:如何親手測試您的交易所連接質量?

理論分析固然重要,但親手測試獲得的數據更具說服力。鏈股調查局在此為您提供兩種實用的方法,幫助您初步診斷自己到交易所伺服器的網絡連接質量。🛠️

在開始之前,您需要找到目標交易所的伺服器 IP 地址或域名。通常這些資訊可以在其官方技術文檔或開發者社群中找到。例如,許多券商會提供 API 網關的域名。

基礎篇:使用 Ping 和 Traceroute 命令進行初步診斷

這是最簡單、最直接的測試方法,無需安裝任何額外軟體。

1. Ping 命令:

Ping 命令用於測試數據包從您的電腦到目標伺服器的往返時間(RTT – Round-Trip Time)。

- Windows 用戶: 打開「命令提示字元」,輸入 `ping 交易所伺服器地址 -n 20`

- Mac/Linux 用戶: 打開「終端機」,輸入 `ping -c 20 交易所伺服器地址`

執行後,您會看到 20 次測試的結果。重點關注「平均」時間,這個數值就是您到交易所的基礎網絡延遲。如果這個數值高於 200ms,那麼您在交易時需要格外注意滑點風險。

2. Traceroute (或 Tracert) 命令:

Traceroute 命令可以顯示數據包從您的電腦到目標伺服器所經過的所有網絡節點(路由器)。

- Windows 用戶: 輸入 `tracert 交易所伺服器地址`

- Mac/Linux 用戶: 輸入 `traceroute 交易所伺服器地址`

通過查看每一跳(hop)的延遲,您可以判斷延遲主要發生在哪個環節。如果延遲在前幾跳就急劇增加,可能說明是您本地網絡供應商(ISP)的問題;如果是在接近終點時才增加,則可能是交易所的網絡接入端存在瓶頸。

進階篇:一個簡單的 Python 腳本獲取更準確的延遲數據

對於追求更精確數據的用戶,我們提供一段簡單的 Python 腳本。它使用 `requests` 庫來測試對交易所 API 服務器的 HTTP 響應時間,這比 ICMP Ping 更能模擬真實的 API 請求過程。

首先,請確保您已安裝 Python 和 `requests` 庫 (`pip install requests`)。

import requests

import time

# 將下面的 URL 換成您要測試的交易所 API 端點

# 注意:請使用不會產生交易行為的端點,例如獲取市場行情或伺服器時間的端點

TARGET_URL = 'https://api.interactivebrokers.com/v1/api/tickle'

NUM_TESTS = 10

def test_latency():

latencies = []

print(f"--- 開始測試 {TARGET_URL} ---")

for i in range(NUM_TESTS):

start_time = time.time()

try:

response = requests.get(TARGET_URL, timeout=5)

end_time = time.time()

# 計算響應時間(毫秒)

latency = (end_time - start_time) * 1000

if response.status_code == 200:

latencies.append(latency)

print(f"第 {i+1} 次測試成功: {latency:.2f} ms")

else:

print(f"第 {i+1} 次測試失敗,狀態碼: {response.status_code}")

except requests.exceptions.RequestException as e:

print(f"第 {i+1} 次測試出錯: {e}")

time.sleep(1) # 每次測試間隔1秒

if latencies:

average_latency = sum(latencies) / len(latencies)

print(f"\n--- 測試完成 ---")

print(f"平均延遲: {average_latency:.2f} ms")

else:

print("\n--- 所有測試均失敗 ---")

if __name__ == "__main__":

test_latency()

您可以將 `TARGET_URL` 替換為不同交易所的公開 API 地址,運行此腳本,即可獲得更貼近真實交易場景的延遲數據。

⚠️ 免責聲明:網絡環境瞬息萬變,以上測試結果僅能作為參考。真實的交易延遲還會受到市場行情波動、交易所系統負載等多種因素影響。

【鏈股調查局觀點】

提供可實操的測試工具,是將專業知識轉化為用戶價值的關鍵一步。我們鼓勵讀者不僅僅是「閱讀」分析,更是親自動手「驗證」分析。通過 DIY 測試,投資者能更深刻地理解物理距離和網絡質量對自己交易賬戶的實際影響,從而擺脫對平台行銷話術的依賴,建立起基於數據的、個性化的決策體系。

結論:如何根據您的交易策略選擇「命定交易所」?

在經歷了從宏觀理論到微觀測試的全面分析後,我們最終要回到一個核心問題:哪家交易所最適合您?答案並非唯一,而是取決於您的交易畫像(User Persona)。🧭

鏈股調查局根據不同的交易策略,為您提供以下決策框架,助您找到與您交易風格匹配的「命定交易所」。

高頻交易者 (HFT) 的選擇標準

對於高頻或算法交易者而言,速度就是一切。您的選擇標準應極度嚴苛:

- 基礎設施: 必須選擇提供主機託管(Co-location)或專線接入(Direct Market Access)的平台,例如 Interactive Brokers。物理位置是首要考量。

- API 協議: 只考慮提供 FIX 或二進制協議的券商。RESTful API 完全不在考慮範圍內。

- 成本考量: 手續費率是次要的,首要考量是執行成本,即最低的滑點和最窄的價差。

日內波段交易者的考量

日內交易者對速度有較高要求,但同樣注重交易工具的易用性和成本的平衡。

- 速度與穩定性: 選擇在亞太地區(如香港、新加坡)有穩定伺服器節點的平台,如富途或 IB。平均延遲應控制在 200ms 以內。

- 圖表與工具: 平台需提供強大的圖表分析工具、實時行情和便捷的移動端交易體驗。

- 綜合成本: 需要綜合考量手續費、融資利率和滑點成本。可以通過小額資金實測不同平台的滑點表現。

長線價值投資者的底線

對於以年為單位持倉的長線投資者,毫秒級的速度差異影響甚微。您的關注點應完全不同:

- 安全性與監管: 平台的合規性、資金安全保障(如 SIPC 保險)是第一位的。選擇像 Charles Schwab 這樣受嚴格監管、歷史悠久的大型券商。

- 產品豐富度: 平台是否提供全球多樣化的資產類別,如股票、ETF、債券、基金等,以方便進行資產配置。

- 持有成本: 關注賬戶管理費、閒置費以及股息稅等長期持有成本。交易執行速度並非主要矛盾。

【鏈股調查局觀點】

不存在「最好」的交易所,只存在「最適合」您交易策略的交易所。將交易所視為您實現交易目標的「工具」,而非目的本身。在做出選擇前,請清晰地定義自己的交易頻率、資金規模和風險偏好。一個對高頻交易者而言慢如蝸牛的平台,可能對長線投資者來說卻是安全穩健的港灣。理性地匹配需求與工具,是通往長期穩定盈利的必經之路。

常見問題 (FAQ)

Q1: 我應該選擇本地交易所還是國際交易所?

A: 這取決於您的主要交易市場。如果您主要交易台股,本地交易所無疑在速度和法規上有優勢。但若您主要交易美股或全球其他市場,選擇在相應金融中心(如紐約、香港)有伺服器的國際交易所(如 IB)會獲得更低的延遲和更好的流動性。

Q2: 滑點可以完全避免嗎?

A: 滑點無法 100% 避免,因為它是市場價格自然波動的一部分。但您可以通過選擇低延遲、高流動性的交易所,以及使用「限價單」(Limit Order)代替「市價單」(Market Order)來最大限度地控制和減少滑點的影響。

Q3: 交易所宣傳的「0 佣金」是否意味著交易沒有成本?

A: 絕對不是。許多「0 佣金」平台可能會通過較寬的買賣價差(Spread)或訂單流支付(Payment for Order Flow)來盈利。這意味著您的成交價可能不是市場最優價,隱藏的滑點成本可能遠高於傳統佣金。因此,必須綜合評估所有可見和不可見的成本。

Q4: 除了速度,我還應該關心哪些技術指標?

A: 平台的「系統穩定性」和「風控能力」同樣至關重要。在市場劇烈波動時(如發布重要經濟數據),平台能否保持報價流暢、訂單執行不延遲、不出現宕機,是衡量其技術實力的重要標準。可以關注平台在歷史上重大行情中的表現作為參考。

🚨 風險提示

本文所有數據與分析僅供教育與參考之用,不構成任何形式的投資建議。金融市場交易存在極高風險,過往表現不代表未來回報。在做出任何投資決策前,請務必進行獨立研究,並諮詢合格的財務顧問,確保您充分理解相關風險。