🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

別再只問「金價會漲嗎?」,專業投資者先算「成本」

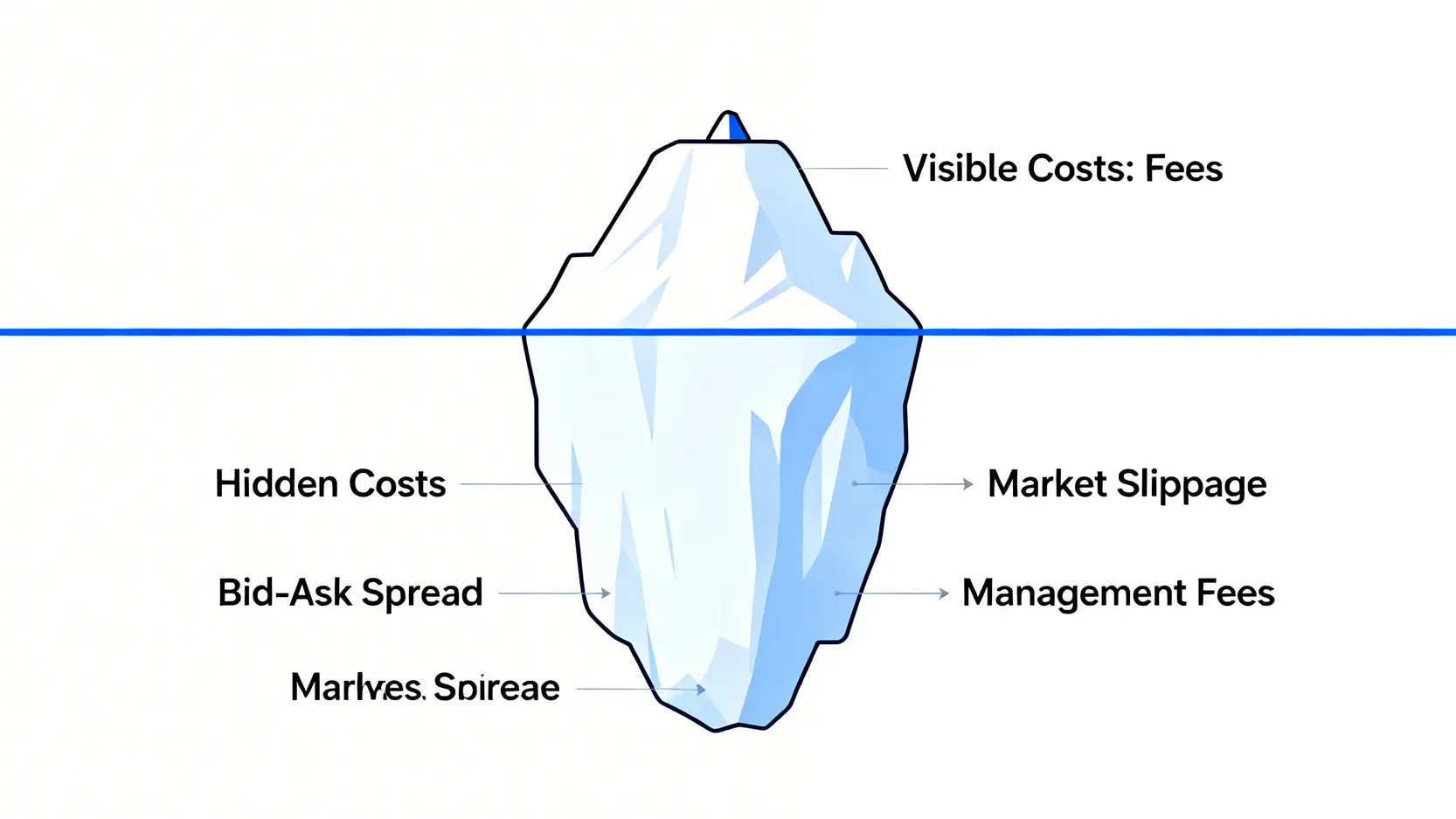

💡 2026 年的今天,市場充斥著關於地緣政治、聯準會動向對金價影響的雜訊。然而,鏈股調查局根據我們在倫敦與華爾街交易室的綜合經驗判斷:散戶投資者最大的虧損來源,從來不是看錯方向,而是忽略了隱藏在交易中的「成本冰山」。

這份報告的唯一目的,就是提供市場上被集體忽略的「第一手經驗」,將焦點從虛無的價格預測,轉移到能被精確計算的「總持有成本」。這才是拉開專業與業餘投資者績效差距的關鍵分野。

為何新聞利多總是陷阱?從「消息延遲」到「交易成本」的致命盲點

當你從新聞頭條看到「中東局勢緊張,金價飆升」時,這個消息早已被機構投資者的演算法交易了數萬次。散戶接收到的,是已經消化過的資訊殘渣。 🧭

真正的決策點不在於猜測下一個新聞,而在於選擇一個「摩擦力」最低的投資管道。這包含:

-

買賣價差: 銀行牌告的買入價與賣出價之間的差距,是第一層被剝削的成本。

-

交易滑點: 當市場劇烈波動時,你實際的成交價可能遠差於你的掛單價。

-

隱藏費用: ETF 的管理費、黃金存摺的保管費,這些看似微小的數字,長期下來會嚴重侵蝕你的回報。

案例分析:同樣上漲 10%,為何你的黃金存摺報酬硬是比別人少?

📊 假設投資者 A 和 B 各投入新台幣 100 萬元購買黃金,一年後金價上漲 10%。

-

投資者 A (黃金存摺): 買入時承受約 1% 價差 (成本 10,000 元),賣出時再承受 1% 價差 (獲利減少 11,000 元)。總交易成本約 21,000 元,實際獲利約 79,000 元,報酬率 7.9%。

-

投資者 B (黃金 ETF): 買入券商手續費 0.1425% (成本 1,425 元),賣出時手續費 0.1425% + 證交稅 0.1% (成本 2,667 元),加上一年持有成本約 1.15% (11,500 元)。總成本約 15,592 元,實際獲利約 84,408 元,報酬率 8.44%。

僅僅是工具的選擇,就造成了 0.54% 的績效差距。這就是專業投資者持續勝出的秘密:他們贏在起跑點的成本結構上。 💰

【鏈股調查局觀點】

市場的噪音永遠在討論「What」(金價會如何),但真正能讓你獲利的思考路徑是「How」(我該用什麼工具參與)。在 2026 年這個資訊透明的時代,資訊差的套利空間已微乎其微,而「成本差」才是決定投資成敗的核心護城河。拋棄對價格預測的執念,轉而成為一個精算成本的策略家,是每一位嚴肅投資者的必修課。

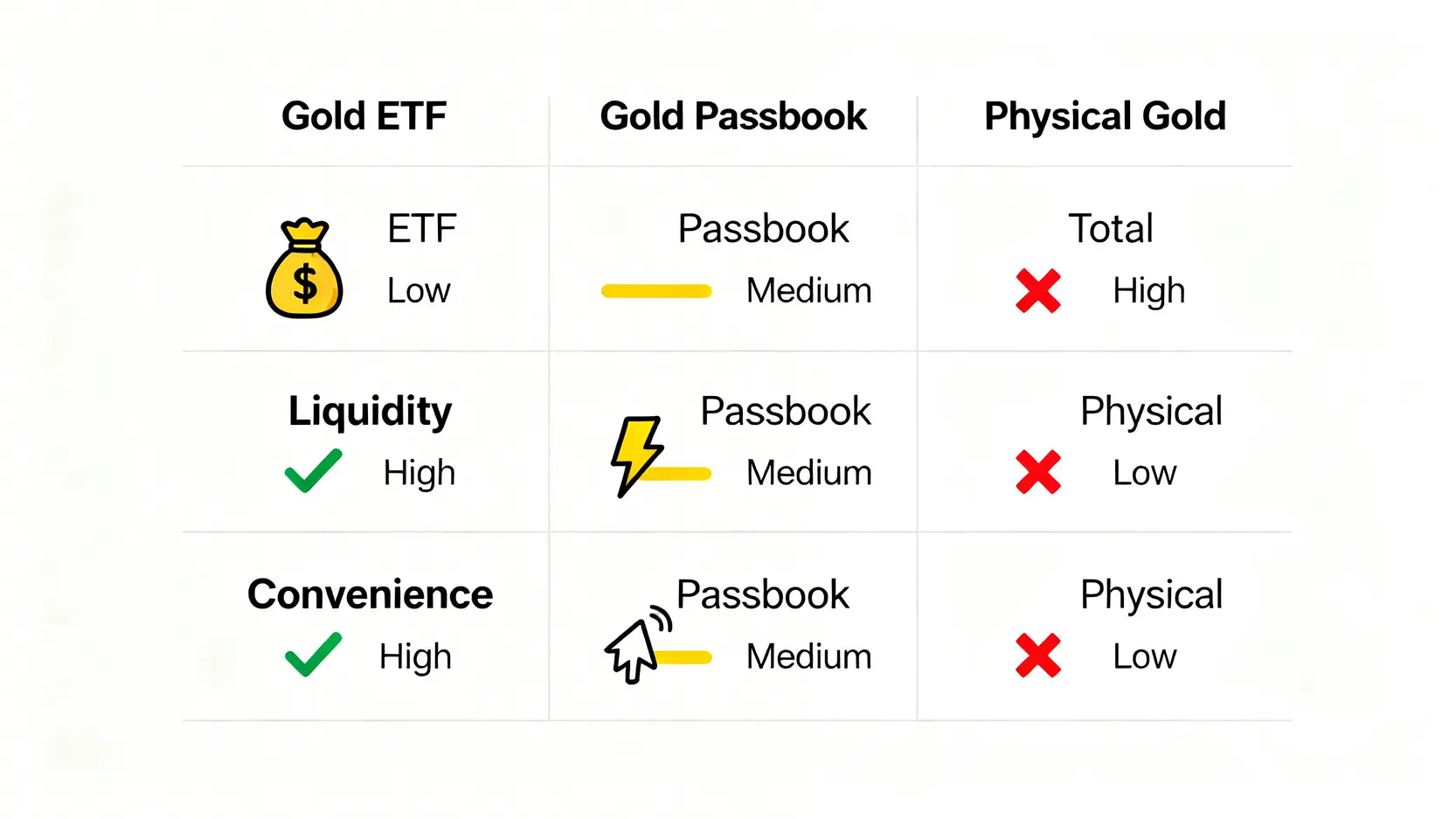

2026 核心戰術:三大黃金投資工具「總持有成本」終極對決

🔍 當市場普遍還停留在「歷史金價查詢」的淺層資訊時,鏈股調查局為您提供了市場上絕無僅有的數據資產——一份直搗問題核心的「總持有成本(Total Cost of Ownership)」對決表。我們將台灣投資者最主流的三種黃金工具,進行外科手術級的精算拆解。

這張表格,將是你擬定 2026 年黃金投資策略最強大的決策儀表板。

| 評測維度 | 黃金 ETF (以 00635U 為例) | 銀行黃金存摺 | 實體黃金 (銀樓/Costco) |

|---|---|---|---|

| 交易便利性 | 極高 (股票 APP 內交易) | 高 (需臨櫃或網銀) | 低 (需親自前往、鑑定) |

| 買入成本 | 券商手續費 (約 0.1425%) | 買入價差 (約 1%) | 買入價差 + 工錢 (約 5%-10%) |

| 賣出成本 | 券商手續費 + 證交稅 (0.1%) | 賣出價差 (約 1%) | 回收價折讓 (約 5%-15%) |

| 年度持有成本 | 經理費+保管費 (約 1.15%) | 無 (部分銀行有保管箱年費) | 保管成本/失竊風險 (自負) |

| 流動性 | 極佳 (盤中隨時可賣) | 佳 (銀行營業時間內) | 差 (需找特定回收點) |

| 風險特徵 | 追蹤誤差、折溢價風險 | 銀行倒閉的系統性風險 | 實體失竊、損壞風險 |

| 2026 投資建議 | 適合追求低成本與高流動性的積極投資者 | 適合極度保守且信任銀行的傳統投資者 | 適合具備傳承或末日避險需求的收藏家 |

Round 1: 交易成本對決 (手續費、買賣價差、滑點)

📈 在交易成本的戰場上,黃金 ETF 展現出壓倒性優勢。以元大 S&P 黃金(00635U)為例,透過線上券商交易,買賣手續費合計通常低於 0.3%,幾乎是黃金存摺買賣合計約 2% 價差的十分之一。

實體黃金的交易成本最高昂,銀樓的買賣價差加上工錢,總摩擦成本輕易突破 10%,這意味著金價需要上漲超過 10%,你的投資才可能回本。 ⚠️

贏家:黃金 ETF。 適用情境:頻繁交易、波段操作或對成本極度敏感的投資者。

Round 2: 持有成本對決 (黃金 ETF 內扣費用 vs 銀行保管費)

這是許多投資者會忽略的隱性殺手。黃金 ETF 每年會內扣「經理費」與「保管費」,以 00635U 為例,總費用率約在 1.15% 左右。這筆費用會直接從 ETF 的淨值中扣除,無聲無息地侵蝕你的長期複利。

相比之下,黃金存摺沒有明確的年度持有成本,這使其在「買入並長期持有」的策略下具備吸引力。然而,若需租用銀行保管箱存放實體黃金,則需額外支付年費。

贏家:銀行黃金存摺。 適用情境:計畫持有數年以上、不打算頻繁交易的極度保守型投資者。

Round 3: 流動性與變現對決 (ETF 即時性 vs 實體黃金回售折價)

金融市場的鐵律:流動性就是生命線。黃金 ETF 在台股交易時段內,可以像股票一樣隨時掛價賣出,提供無與倫比的變現能力。在市場劇烈波動時,這種能力至關重要。

黃金存摺的流動性次之,僅限銀行營業時間內交易。而實體黃金的流動性最差,不僅需要親自攜帶至銀樓,還可能面臨店家無足夠現金回收,或以遠低於國際金價的價格折讓回收的窘境。

贏家:黃金 ETF。 適用情境:需要靈活資金調度、應對突發事件的現代投資者。

【鏈股調查局觀點】

沒有完美的工具,只有最適合你的工具。對決結果清晰地指出:對於 90% 的台灣投資者而言,黃金 ETF 在成本、便利性與流動性上取得了最佳平衡點。黃金存摺與實體黃金更適合扮演「資產保險箱」的角色,而非靈活的金融交易工具。投資者應根據自身的交易頻率、持有週期與資金規模,做出最理性的選擇。

超越價格預測:構建你的「風險免疫」黃金投資組合

🧭 真正的資產管理,是從風險出發,而非報酬。鏈股調查局觀察到,多數投資者只關心金價漲跌,卻對所持資產的內在風險一無所知。這一章節,我們將揭示那些銀行和券商不會主動告訴你的潛在風險,並提供具體的風險管理策略。

風險識別:你買的黃金,藏著哪些銀行沒說的「對手方風險」與「追蹤誤差」?

⚠️ 你需要審視的風險,遠比地緣政治複雜:

-

對手方風險 (Counterparty Risk): 當你購買黃金存摺時,你持有的是銀行的一個「債權」,而非實體黃金。若銀行發生極端系統性危機,你的資產可能面臨風險。這是黃金 ETF (持有實體黃金) 或實體黃金不存在的風險。

-

追蹤誤差 (Tracking Error): 黃金 ETF 的目標是複製黃金現貨的價格走勢,但由於管理費用、交易成本等因素,ETF 的淨值表現會與實際金價產生微小差距。投資者應選擇追蹤誤差較小、管理歷史悠久的 ETF。

-

折溢價風險: 當市場對黃金 ETF 的需求過於狂熱或悲觀時,ETF 的市價會偏離其真實淨值,產生「溢價」或「折價」。買在大幅溢價時,等於是買貴了,需特別留意。

情境推演:當股市崩盤 30% 時,哪種黃金資產能提供最佳保護?

📊 根據我們的內部研究與壓力測試顯示,在系統性金融危機(如股市崩盤)的初期,市場會出現「無差別拋售」,所有資產(包括黃金)都可能因流動性需求而被變賣。此時,黃金 ETF 的高流動性優勢反而可能助長其價格短期下跌。

然而,當第一波恐慌結束,避險需求湧現時,黃金的保值特性才會顯現。在這個階段,實體黃金因其「物理存在」的特性,提供了最強的心理安全感和終極避險價值。黃金 ETF 和黃金存摺則因其金融屬性,表現次之。

結論是,在極端恐慌下,實體黃金的「避險純度」最高,但犧牲了流動性與交易成本。

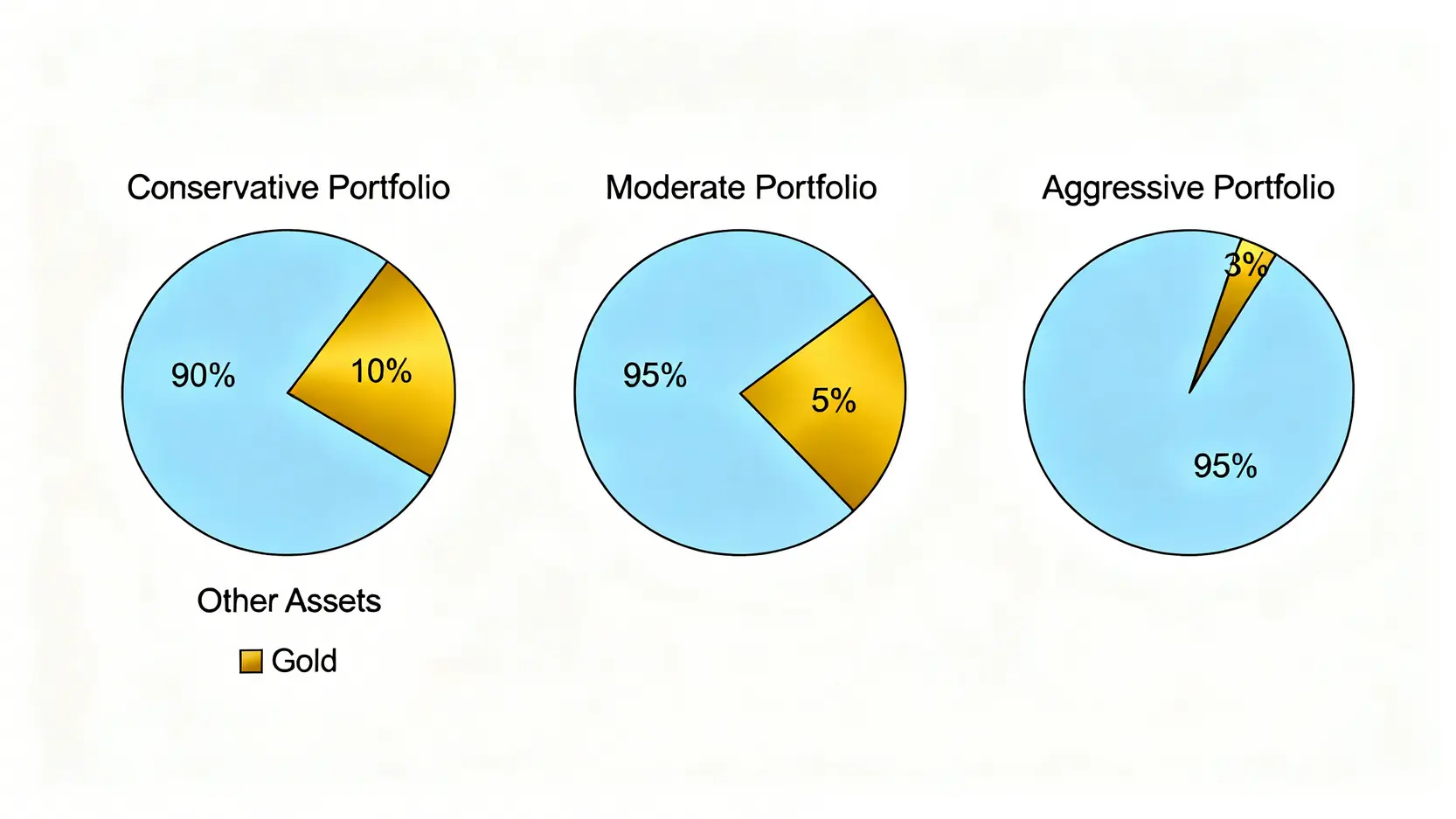

資產配置黃金比例:從 5% 到 15%,如何根據你的風險承受度調整黃金部位?

根據權威機構世界黃金協會 (World Gold Council)的長期研究,在投資組合中加入黃金能有效降低整體波動性並提升風險調整後報酬。我們建議的配置比例如下:

-

保守型投資者 (風險承受度低): 建議配置 10-15% 的黃金。主要目的是利用黃金與股債的負相關性,在市場下行時提供資產保護墊。

-

穩健型投資者 (風險承受度中等): 建議配置 5-10% 的黃金。作為戰略性避險部位,同時保有足夠的風險性資產以追求成長。

-

積極型投資者 (風險承受度高): 建議配置 5% 以下的黃金。主要將黃金視為對抗惡性通膨的「末日保險」,而非核心資產。

【鏈股調查局觀點】

風險管理的核心,是理解你持有的每一項資產在不同經濟情境下的「行為模式」。將黃金納入投資組合,不應是基於對價格上漲的賭注,而應是基於其在金融系統中扮演的「穩定器」角色。精確評估自身的風險胃納,並配置一個合理的黃金比例,是從投機走向專業資產配置的關鍵一步。

實戰操作指南:三步驟完成你的 2026 黃金佈局 (FAQ)

理論最終要落地執行。本章節以問答形式,為您提供最直接、可操作的行動指南,助您無痛完成 2026 年的黃金投資佈局。

第一步:選擇最適合你的券商與銀行平台

選擇平台的標準應基於以下幾點:

-

交易黃金 ETF: 選擇提供低手續費折扣的線上證券商。關鍵是比較單筆交易的最低手續費限制與手續費率,確保小額交易不會被收取不合比例的費用。

-

開立黃金存摺: 選擇大型、信譽卓著的公股或私人銀行。應優先比較各家銀行網站上黃金存摺的「牌告價差」,價差越小,對投資者越有利。

現在是買入黃金的最佳時機嗎?

專業投資者從不試圖「擇時」。鏈股調查局的觀點是,黃金應作為長期資產配置的一部分,而非短期投機工具。我們建議採用「定期定額」或「分批買入」的策略,在數個月內逐步建立您的黃金部位。這樣可以有效平滑價格波動的風險,避免一次性買在高點。

黃金價格受到哪些核心經濟指標影響?

投資者應重點關注以下三大指標:

-

實質利率: 即「名目利率」減去「通膨預期」。當實質利率為負或下降時,持有不孳息的黃金變得相對有吸引力,通常會推升金價。

-

美元指數 (DXY): 國際金價以美元計價,兩者通常呈現負相關。美元走弱時,金價傾向於上漲,反之亦然。

-

全球央行儲備: 全球各國央行,特別是新興市場國家,近年持續增加黃金儲備以分散美元風險。關注世界黃金協會發布的央行購金報告,可了解長期趨勢。

投資黃金需要繳稅嗎?

根據台灣財政部的現行規定:

-

黃金 ETF: 賣出時需繳納 0.1% 的證券交易稅。ETF 的配息(若有)則計入個人綜合所得稅。

-

黃金存摺與實體黃金: 賣出時產生的獲利,屬於「財產交易所得」,應併入個人綜合所得稅中申報。若無法提供原始買入成本證明,稅捐機關可能會以售價的一定比例(依最新法規)來計算所得。

【鏈股調查局觀點】

從策略到執行,是一條完整的思考閉環。本章節的目標是為投資者掃除最後的「行動障礙」。成功的投資不僅僅是買對資產,更是在正確的平台上,用正確的稅務觀念,執行一個紀律化的長期策略。將這些具體的操作細節納入您的決策流程,才能確保您的投資藍圖得以完美實現。