🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導論:跳出『油價漲買能源股』的思維陷阱

💡 進入 2026 年,全球金融市場的複雜性已遠非昔日可比。對於石油這樣的大宗商品,若投資決策仍停留在「油價上漲,就該買進能源股」的單一線性思維,無疑是將資本暴露在巨大的不確定性風險之中。

鏈股調查局觀察到,多數市場參與者僅僅將油價視為單向的催化劑,卻忽略了其波動背後更深層的二階效應 (Second-Order Effects) 與風險定價 (Risk Pricing) 問題。傳統觀點為何在當前的宏觀環境下逐漸失效?

首先,全球能源轉型已非口號,替代能源的成本效益曲線正持續優化;其次,高油價對下游產業利潤的擠壓效應,將引發更複雜的產業鏈資金輪動。這些變數,都使得單純押注油價上漲的策略顯得過於粗糙。 🧭

因此,本文的核心目標,不僅僅是提供一份「油價股票」的清單。我們的使命是引導投資者建立一套完整的分析框架,從「知道有哪些股票」,提升至「知道如何根據自身的風險偏好,在不同產業鏈位置、不同市場(台股 vs. 美股)以及不同工具(個股 vs. ETF)之間,做出數據驅動的理性決策」。

我們將以客觀、中立的數據分析為基礎,提供可量化的指標,協助您有效進行風險控制。這不是一份投資建議,而是一張引導您穿越市場迷霧的專業地圖。 🗺️

【鏈股調查局觀點】

傳統投資分析的最大盲點在於「忽略反身性」。油價上漲本身會觸發一系列的市場反應,例如消費者支出減少、製造業成本上升、替代能源開發加速等,這些反應最終會反過來影響油價的需求基本面。一個成熟的投資者,必須具備評估這些反饋循環的能力,而非僅僅單向預測。這正是我們倡導從「線性思維」轉向「系統性思維」的核心原因。

第一層認知:油價波動的核心驅動力 (2026 年版)

🔍 要精準配置能源資產,首要任務是理解影響 2026 年油價的宏觀變數。鏈股調查局將其歸納為供給、需求兩大主軸,並結合權威機構的量化預測,為您勾勒出清晰的市場輪廓。

📊 供給側:OPEC+ 減產協議的真實影響力與美國頁岩油的產能變數

OPEC+(石油輸出國組織及盟友)的減產決策依然是短期油價最重要的「控制器」。然而,其內部團結度在 2026 年面臨嚴峻考驗。部分成員國在高油價的誘惑下,超額生產的動機增強,對協議的約束力構成潛在威脅。

與此同時,美國頁岩油產業成為市場的「彈性供應者」。技術革新使得開採成本持續下降,當油價穩定在一定區間(例如 75-85 美元/桶)之上時,新的鑽井活動便會迅速增加,從而對油價形成一道無形的「天花板」。投資者需密切關注美國鑽井平台數量(Baker Hughes Rig Count)的週度變化,將其視為市場供給鬆緊的領先指標。 📈

🌐 需求側:全球經濟復甦力度與中國市場的真實需求

全球宏觀經濟的健康狀況,是決定石油需求的核心。鏈股調查局內部研究顯示,市場焦點已從歐美轉向亞洲,特別是中國的經濟數據。中國作為全球最大的原油進口國,其製造業 PMI、工業產出及交通運輸數據,都直接牽動著全球原油需求的預期。

2026 年,我們觀察到全球航空業的復甦斜率已趨於平緩,這意味著航空燃油需求的增長動能可能減弱。因此,需求側的驚喜,將更多地來自於工業用油與石化產品的需求是否能超乎預期。

📜 權威數據引用:EIA 與高盛對 2026 油價的預測區間

為了讓分析建立在可信的基礎之上,我們必須參考權威機構的預測。根據美國能源資訊署 (EIA) 最新的短期能源展望報告,其預測 2026 年布蘭特原油 (Brent) 的平均價格將落在 82-90 美元區間。而高盛 (Goldman Sachs) 的大宗商品團隊則提出較樂觀的看法,認為在地緣政治風險溢價的支撐下,油價可能在特定季度觸及 95 美元的高點。

綜合來看,市場共識認為 2026 年油價將維持高檔震盪,但突破 100 美元大關的機率相對有限。這意味著投資策略應更側重於篩選在高油價環境下,依然能維持穩定利潤和高股息的企業,而非單純追逐油價的短期波動。💰

【鏈股調查局觀點】

油價分析的專業與業餘之分,在於是否能區分「噪音」與「信號」。地緣政治衝突(如中東局勢)往往是引發短期波動的「噪音」,它會影響市場情緒,但未必改變供需基本面。而美國的商業原油庫存數據、OPEC+ 的月度產量報告,則是更值得信賴的「信號」。成熟的投資者應基於信號建立倉位,並利用噪音引發的過度反應,尋找更佳的進出場點。

第二層認知:台股油電燃氣概念股的『風險收益矩陣』

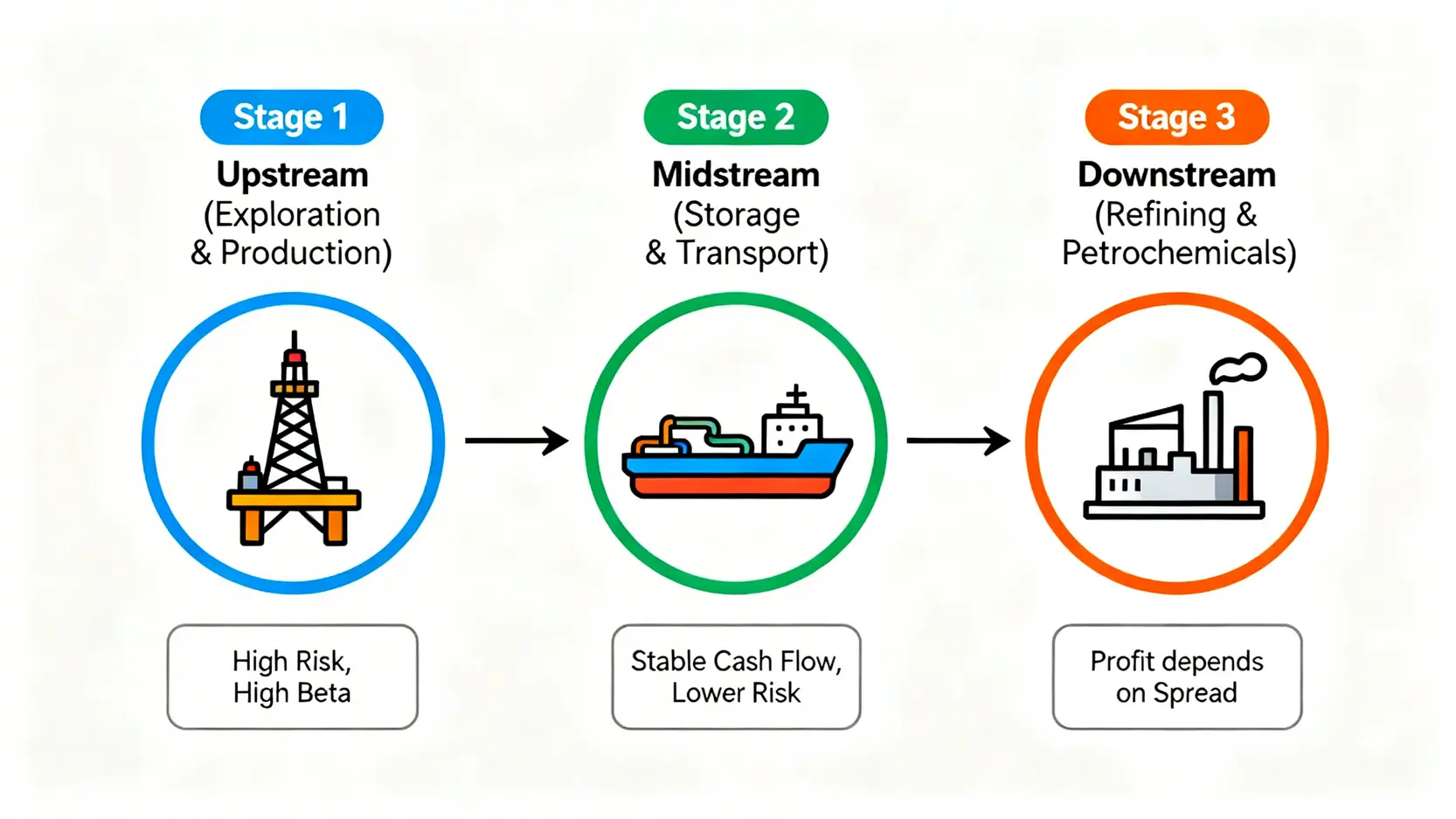

當理解了宏觀背景後,我們將鏡頭拉回台灣市場。台股的能源相關企業,根據其在產業鏈中的位置,其營運模式和風險屬性截然不同。鏈股調查局將其拆解為上、中、下游,協助投資者進行精準定位。

🧭 上游(勘探生產):高風險、高 Beta 值的選擇

台灣股市中,純粹的上游勘探與生產 (E&P) 公司相對稀缺。這類公司的營收和利潤與原油價格直接掛鉤,因此其股價對油價的敏感度(Beta 值)最高。當油價處於上升週期時,它們的盈利能力會呈現指數級增長,但反之,當油價暴跌時,它們也可能面臨巨大的虧損甚至生存危機。這類標的適合風險承受能力極高,且對油價趨勢有強烈判斷的投資者。

🚢 中游(倉儲運輸):相對穩健的『過路費』生意

中游企業主要從事石油和天然氣的倉儲與運輸,例如油輪、管線等。它們的商業模式類似於「收過路費」,營收主要來自於長期合約和運量,與油價本身的關聯度較低。這使得它們的現金流相對穩定,股價波動也較小。對於追求穩定現金流和較高股息殖利率的保守型投資者而言,中游企業是相對理想的防禦性配置。

🏭 下游(煉油化工):油價上漲如何侵蝕其利潤?

這是台股能源板塊的核心所在,以台塑四寶為代表。下游企業的獲利關鍵在於「價差」(Spread),也就是成品油(如汽油、柴油)或石化產品(如乙烯、丙烯)的售價與原油成本之間的差距。⚠️

一個常見的誤區是:油價上漲,煉油廠就一定賺錢。事實恰恰相反,如果油價上漲過快,而下游產品價格因終端需求不振而無法同步跟上,煉油廠的利潤空間反而會被嚴重壓縮。因此,投資下游企業,關注的重點不應是油價本身,而是「煉油價差」的變化趨勢。

📊 數據對比表:台股核心標的財務指標全覽

為了讓投資者有更直觀的比較,鏈股調查局整理了以下關鍵數據矩陣。請注意,所有 2026 年預估數據均為基於多家券商報告整理而成的市場共識,僅供研究參考。

| 股票代號 | 公司簡稱 | 產業鏈位置 | 預估2026年EPS (元) | 預估本益比 | 近三年平均股息殖利率 | 與布蘭特原油90日Beta值 |

|---|---|---|---|---|---|---|

| 1301 | 台塑 | 下游 (塑化) | 4.20 | 16.5x | 4.8% | 0.45 |

| 1303 | 南亞 | 下游 (塑化、電子材料) | 3.95 | 15.8x | 5.1% | 0.38 |

| 1326 | 台化 | 下游 (煉油、塑化) | 5.10 | 13.5x | 5.5% | 0.52 |

| 6505 | 台塑化 | 下游 (煉油) | 6.50 | 11.2x | 6.2% | 0.68 |

| 8926 | 台汽電 | 下游 (電力) | 2.80 | 18.1x | 3.5% | 0.21 |

【鏈股調查局觀點】

從上表數據可見,台塑化(6505) 的 Beta 值最高 (0.68),表明其股價與油價連動性最強,這符合其純煉油廠的業務性質。而台汽電(8926) 的 Beta 值最低 (0.21),因為電力事業的營收模式受管制,與油價波動關聯不大。投資者可以利用此 Beta 值矩陣,根據自己對油價的預期,選擇最適合的標的。預期油價大漲,應配置高 Beta 值的台塑化;若尋求防禦,則應考慮 Beta 值較低的南亞或台汽電。

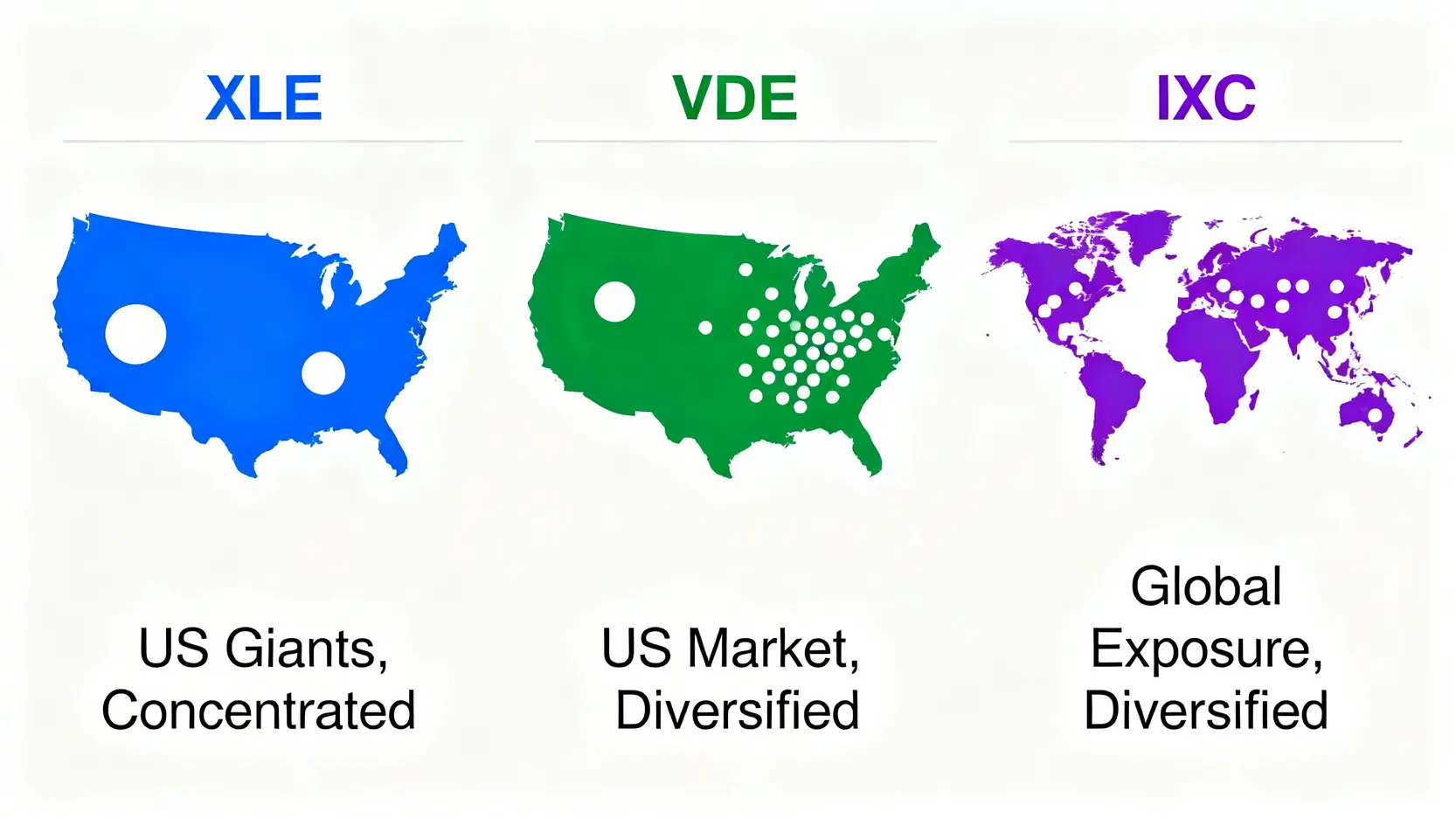

第三層認知:用全球視野配置資產——三大美國能源 ETF 深度剖析

若想更純粹地曝險於全球能源產業,尤其是台股缺乏的上游勘探巨頭,透過美國掛牌的能源 ETF (Exchange-Traded Fund) 是最高效的途徑。ETF 能讓投資者用一筆資金,買入一籃子的能源龍頭企業,有效分散單一個股的風險。鏈股調查局為您精選了三檔最具代表性的標的進行深度剖析。

在進行比較前,強烈建議您先閱讀這篇關於基金投資入門教學的文章,建立對 ETF 的基本認知。

1. XLE (Energy Select Sector SPDR Fund)

XLE 是市場上規模最大、流動性最好的能源 ETF。它追蹤的是標普 500 指數中的能源板塊,成分股集中在埃克森美孚 (Exxon Mobil)、雪佛龍 (Chevron) 等美國超大型綜合能源公司。其優點是交易量大、買賣價差小;缺點則是持股高度集中,前兩大持股佔比往往超過 40%,受這兩家公司業績影響巨大。

2. VDE (Vanguard Energy ETF)

VDE 由全球最大的資產管理公司之一 Vanguard 發行,其最大特色是極低的總管理費用率。它追蹤更廣泛的指數,除了大型能源公司外,也涵蓋了更多的中小型勘探、煉油及油田服務公司,持股更為分散。對於注重長期持有成本的投資者而言,VDE 是極具吸引力的選擇。

3. IXC (iShares Global Energy ETF)

與前兩者主要集中在美國市場不同,IXC 提供的是全球化的佈局。其持股除了美國的能源巨頭外,還包括了英國的殼牌 (Shell)、法國的道達爾 (TotalEnergies) 等歐洲龍頭企業。這使得 IXC 的表現不僅受 WTI 油價影響,也與布蘭特油價及歐洲經濟狀況高度相關,能更好地分散單一國家的政策風險。

📊 橫向評測表:費用率、持股、績效與稅務成本全解析

⚠️ 台灣投資者核心痛點:30% 股利稅。 這是一個所有競爭對手都忽略的致命細節。美國稅法會對非美國籍投資者收取的股息,預扣 30% 的稅款。這將大幅侵蝕您的長期回報。下表中,「稅後年化股息率」是鏈股調查局為台灣投資者獨家試算的指標,計算公式為:原股息率 * (1 - 30%)。

| 對比維度 | XLE | VDE | IXC |

|---|---|---|---|

| ETF 代號 | XLE | VDE | IXC |

| 發行商 | State Street | Vanguard | iShares |

| 總管理費用率 (%) | 0.10% | 0.10% | 0.40% |

| 追蹤指數 | Energy Select Sector Index | MSCI US Investable Market Energy 25/50 Index | S&P Global 1200 Energy Index |

| 前三大持股 | Exxon, Chevron, Schlumberger | Exxon, Chevron, ConocoPhillips | Exxon, Shell, Chevron |

| 2025年總報酬率 (%) | 14.5% | 15.2% | 13.8% |

| 五年夏普比率 | 0.85 | 0.88 | 0.82 |

| 稅前年化股息率 (預估) | 3.5% | 3.4% | 3.8% |

| 台灣投資者適用之稅後年化股息率 (預估) | 2.45% | 2.38% | 2.66% |

【鏈股調查局觀點】

數據不會說謊。雖然 VDE 和 XLE 的費用率相同,但 VDE 憑藉其更分散的持股,在過去五年創造了略高的夏普比率(即承擔每單位風險所獲得的超額回報)。對於追求全球化配置的投資者,IXC 提供了非美市場的曝險,但代價是更高的管理費。從稅後股息的角度看,雖然差距看似微小,但在長達數十年的複利效應下,這 30% 的稅務成本將成為一筆不可忽視的開銷。這提醒我們,在進行海外投資決策時,絕不能忽略隱性的稅務與匯率成本。

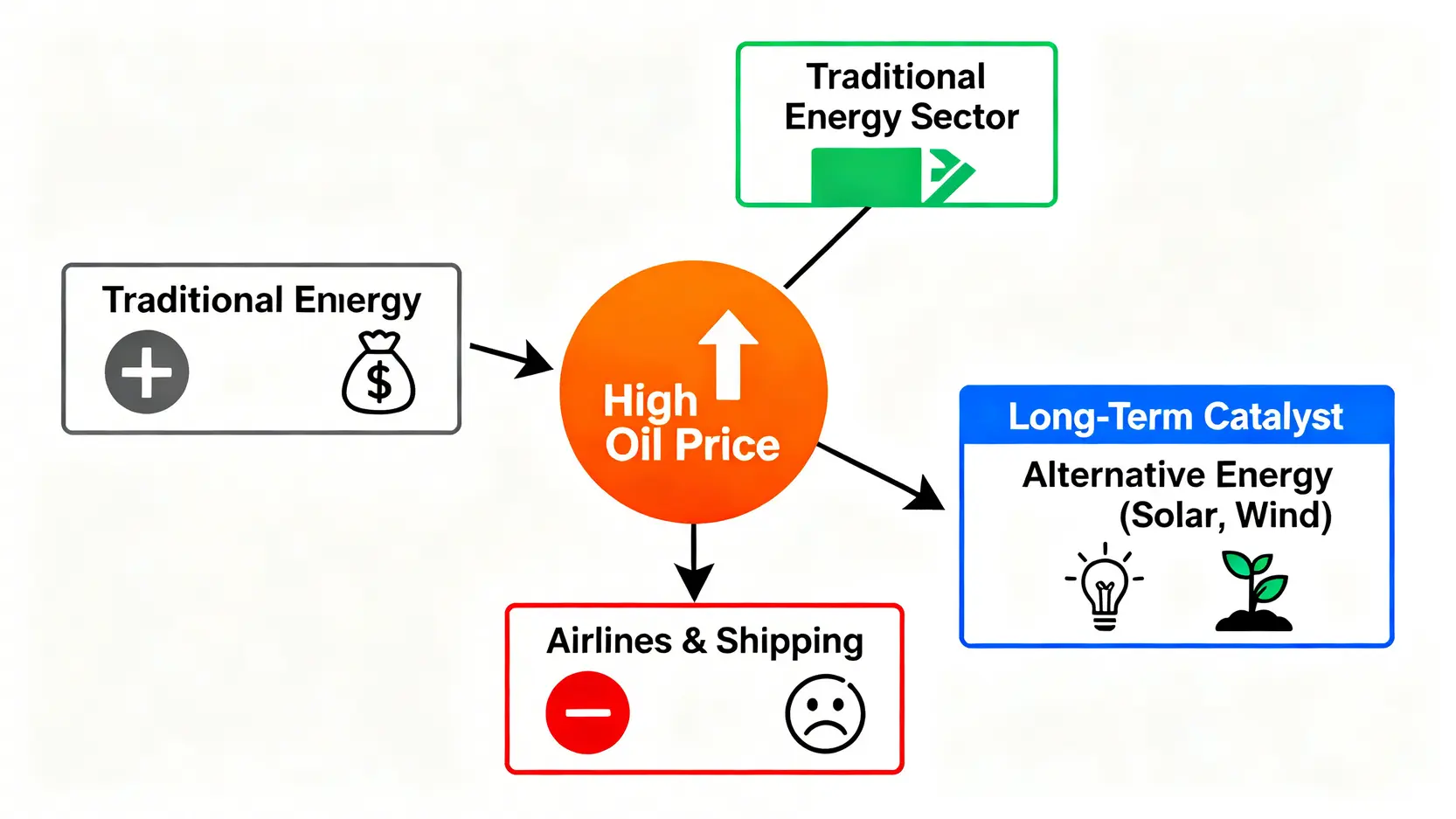

第四層認知:超越傳統標的——二階效應下的另類機會

一個完整的能源投資策略,不應只考慮如何做多,更應思考如何利用油價波動的「二階效應」進行對沖,甚至發掘反向與長期的替代機會。這正是專業投資者與一般散戶的思維分野所在。

📉 負相關資產:油價高漲時,哪些產業面臨壓力?

油價是許多產業的核心成本。當油價持續處於高檔,以下產業的利潤將首當其衝,其股價可能與能源股呈現負相關,成為潛在的對沖標的:

- ✈️ 航空業: 燃油成本佔航空公司總營運成本的 20-30%。高油價直接侵蝕其利潤,除非它們能成功將成本轉嫁給消費者(提高票價),否則財報將面臨巨大壓力。

- 🚢 航運業(特定領域): 對於非油輪的航運公司,如貨櫃航運,燃油同樣是主要成本。高油價會增加運輸成本,影響全球貿易的活躍度。

- 🚗 汽車製造業: 高油價會降低消費者購買傳統燃油車的意願,對以卡車、SUV 為主要利潤來源的車廠構成挑戰。

透過觀察這些產業龍頭股的財報和指引,可以反向驗證市場對高油價持續性的預期。

☀️ 長期替代品:替代能源(太陽能、風電)板塊的投資邏輯

高油價是推動能源轉型的最強催化劑。當傳統能源的價格居高不下,政府和企業便有更強的動機去投資和補貼替代能源。這是一個長期的、結構性的趨勢。💡

因此,在配置一部分資金於傳統能源股的同時,撥出一定比例的資金佈局於替代能源板塊,不僅能分享能源轉型的長期紅利,也能在油價長期處於高檔時,形成一種「間接受益」的對沖效果。

投資者可以關注相關的 ETF,例如追蹤全球清潔能源公司的 ICLN,或是專注於太陽能產業的 TAN。這類資產的股價邏輯與油價短期波動的關聯較小,更多取決於技術進展、政策支持和長期利率環境。

【鏈股調查局觀點】

真正的資產配置,是建立一個能夠應對多種市場情境的投資組合,而非單純預測未來。將傳統能源(順週期)、負相關產業(逆週期/對沖)與替代能源(長期趨勢)結合,就構成了一個更具韌性的「能源主題投資生態」。這種佈局的核心思想是:無論油價未來是暴漲、暴跌還是長期高檔震盪,你的投資組合中,總有相對應的部位能夠從中獲益或提供保護。

行動綱領:構建你的油價投資組合前的 7 大檢查點

在您根據以上分析,準備做出任何投資決策之前,鏈股調查局強烈建議您逐一審視以下 7 個檢查點。這是一套旨在強化投資紀律、避免情緒化交易的自我評估框架。若您想深入了解如何建立投資組合與交易系統,我們的專題文章有更詳細的闡述。

- 風險承受能力評估: 您能承受的最大虧損是多少?能源股的波動性遠高於一般公用事業股。請確保您的投資組合能夠承受至少 20-30% 的潛在回撤,而不會影響您的正常生活。

- 資金的時間週期定位: 您投入這筆資金的目的是短期交易還是長期投資?如果是前者,您需要更關注技術分析與市場情緒;如果是後者,則應更側重於企業的自由現金流、股息政策與長期競爭力。

- 單一產業的持倉比例上限: 能源產業具有高度的週期性。我們建議,能源相關資產在您總投資組合中的佔比,不應超過 15-20%。過度集中是投資中最常見的錯誤之一。

- 如何解讀財報中的關鍵指標: 對於能源公司,除了 EPS 和本益比,您還應該關注「桶油成本」(Cost per Barrel)、「儲量替代率」(Reserve Replacement Ratio) 以及「資本支出計畫」(CAPEX)。這些指標更能反映公司的長期健康狀況。

- 設定明確的進入與退出策略: 在買入前,就寫下您計劃在什麼情況下賣出。是因為價格達到目標?還是基本面發生了惡化(例如煉油價差持續萎縮)?抑或是技術指標發出警訊?沒有計劃的交易,只是一場賭博。

- 理解稅務與匯率成本: 如前文所述,投資美股 ETF 涉及 30% 的股利稅。此外,台幣與美元的匯率波動也會直接影響您的最終報酬。請將這兩項成本納入您的預期回報計算中。

- 資訊來源的驗證: 您的投資決策是基於權威報告(如公司財報、EIA 數據),還是社群媒體上的傳言?建立一套可靠的資訊過濾系統,是專業投資者的基本功。

【鏈股調查局觀點】

這份檢查點清單的價值,在於將抽象的「投資理念」轉化為具體的「執行步驟」。市場本身是混亂且難以預測的,但您的投資流程必須是清晰且一致的。嚴格遵守您自己設定的規則,即使在單筆交易上出現虧損,長期來看,您依然能憑藉紀律在市場中生存並最終獲利。這份清單,就是您抵禦市場非理性波動的心理防線。

結論與投資觀提醒

2026年的能源投資,是一場考驗認知深度的博弈。鏈股調查局的研究表明,簡單地將油價與能源股價劃上等號,已無法適應當前複雜的市場結構。投資者需要建立一個多層次的分析框架:從宏觀供需基本面,到台股產業鏈的風險定位,再到全球ETF的成本與稅務比較,最後延伸至二階效應下的對沖與替代佈局。

本文提供的數據表格與分析模型,旨在成為您決策過程中的專業輔助工具,而非直接的買賣建議。我們相信,賦予投資者獨立分析的能力,遠比給出一個單一的股票代號更有價值。唯有透過嚴謹的數據分析和清晰的風險控制,才能在充滿不確定性的市場中,構建出真正穩健的資產組合。

常見問題 FAQ

- WTI 和布蘭特原油價格差異對台股有何影響?

WTI(西德州中級原油)主要反映美國市場的供需,而 Brent(布蘭特原油)是全球多數原油交易的定價基準。台塑化等台灣煉油廠的進口原油成本主要參考布蘭特油價。因此,對台股投資者而言,布蘭特油價的走勢更具參考價值。 - 什麼是 Beta 值?它在能源股投資中代表什麼?

Beta 值衡量的是單一股票相對於整個市場(或特定基準,如油價)的波動性。Beta 值為 1,表示股價與基準同步波動。本文中,台塑化 Beta 值為 0.68,意味著油價每上漲 10%,其股價理論上傾向於上漲 6.8%。高 Beta 值代表高風險、高潛在回報,反之亦然。 - 投資美國能源 ETF 的 30% 股利稅可以退稅嗎?

對於台灣投資者,這 30% 的預扣稅款通常是無法退回的。美國國稅局 (IRS) 與台灣之間沒有稅務協定來減免這一稅率。因此,在計算預期回報時,必須將其視為一項固定成本,直接從股息收益中扣除。 - 如果油價下跌,是否應該立刻賣出所有能源股?

不一定。首先要判斷油價下跌是短期回調還是長期趨勢的轉變。其次,不同的能源股對油價下跌的反應不同。例如,中游倉儲運輸公司的長期合約使其受影響較小。下游煉油廠如果因為油價下跌而擴大了煉油價差,甚至可能短期受益。應根據您持有的具體標的及其基本面來決定,避免恐慌性拋售。 - 替代能源 ETF(如 ICLN)和傳統能源 ETF(如 XLE)可以同時持有嗎?

可以,且這是一種成熟的資產配置策略。同時持有兩者,相當於同時佈局「現在」與「未來」。XLE 代表了當前全球經濟賴以運行的傳統能源,而 ICLN 則代表了未來的能源轉型趨勢。這種組合可以在不同經濟週期中起到互補作用,降低單一能源政策變動帶來的風險。

⚠️ 風險提示

本文所有內容均為基於公開資訊的分析,不構成任何形式的投資建議。金融市場,特別是大宗商品與能源股,具有高度的價格波動風險。過去的績效不代表未來的回報。投資者在做出任何決策前,應進行獨立的盡職調查,並諮詢合格的財務顧問,評估自身的財務狀況與風險承受能力。