🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球能源市場的複雜性已遠超傳統認知。地緣政治的火藥味、供應鏈的脆弱性,以及總體經濟的變數,讓石油價格的每一次跳動,都牽動著投資者的敏感神經。

然而,鏈股調查局發現,市場上充斥的「石油概念股大全」、「能源股懶人包」,大多停留在提供股票代號的淺層階段。這種資訊不僅高度商品化,更危險的是,它製造了一種「油價漲,買進就能賺」的線性思維幻覺。📈

這份報告的目標,是徹底顛覆這種過時的投資框架。我們將從「提供什麼股票 (What)」的靜態清單,升級為「如何精準交易 (How)」的動態策略。因為我們的核心論點是:在 2026 年的波動市場中,成功控制風險與交易成本,遠比單純選對一支股票更為關鍵。🧭

本文將帶您深入所有競爭者都忽略的專業盲區:從量化「交易滑點」的隱形侵蝕,到拆解「ETF 內扣費用」的長期複利拖累,再到評估個股的「真實波動風險」。這不只是一份股票清單,而是一套完整的決策系統與風險管理手冊。🔍

💡油價上漲 ≠ 石油股必然獲利

許多散戶投資者存在一個根深蒂固的觀念:國際原油價格上漲,買入石油相關股票就能穩賺不賠。然而,根據鏈股調查局的內部研究顯示,這個邏輯在 2026 年的市場環境下,極可能是一個昂貴的陷阱。

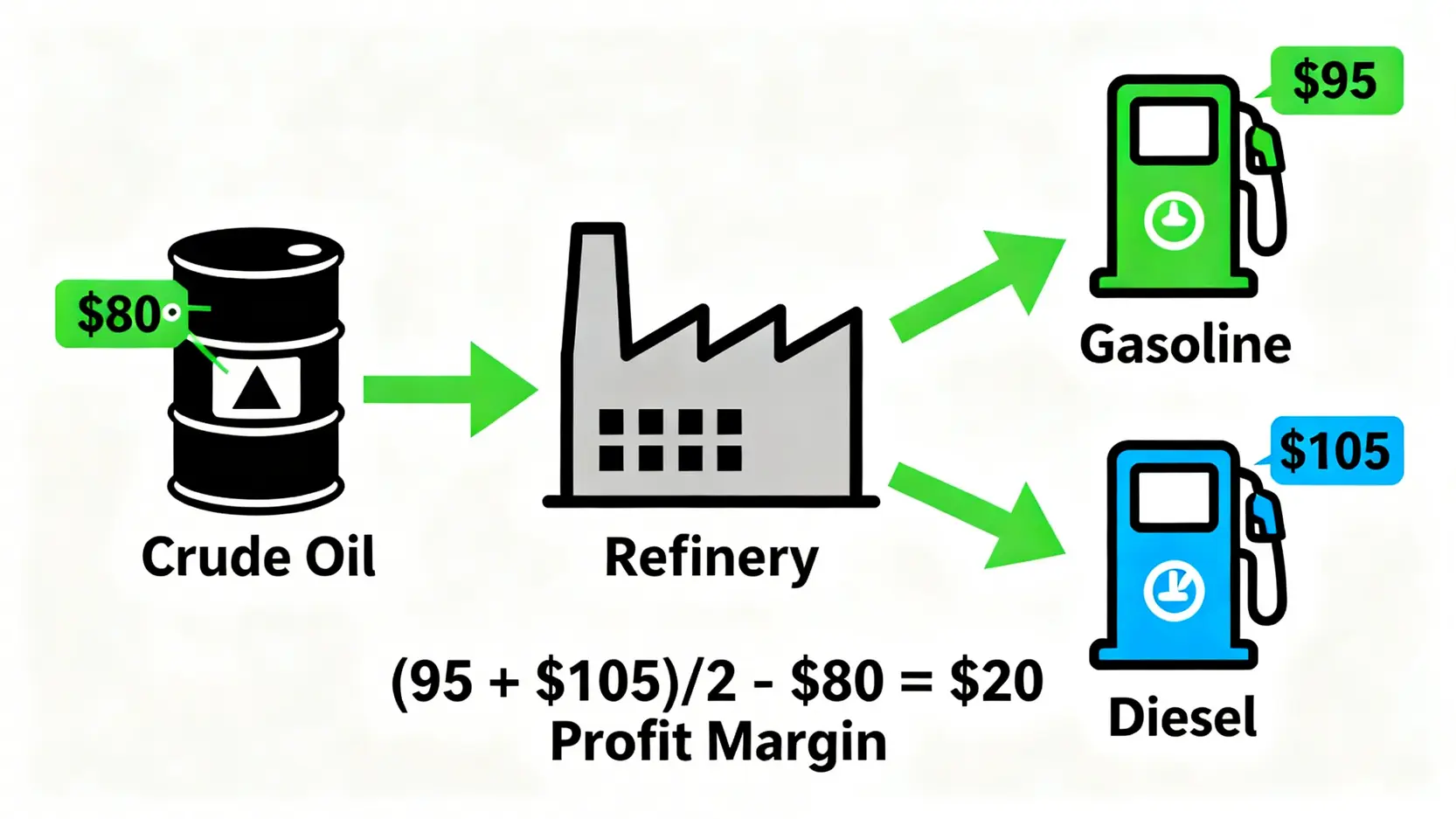

煉油利差 (Crack Spread):為何油價漲,部分下游股反而虧損?

關鍵在於「煉油利差」,這是原油(投入成本)與提煉後的石油產品(如汽油、柴油,即銷售收入)之間的價格差距。它是煉油廠,即產業中、下游公司的核心利潤來源。

當原油價格飆升,但終端消費市場因經濟趨緩而需求不振時,煉油廠可能無法完全將高昂的成本轉嫁給消費者。📊

這會導致煉油利差被嚴重擠壓,甚至出現負值。在這種情況下,即便油價每日都在創下新高,台塑化 (6505) 這類煉油巨頭的財報也可能相當難看,股價自然承壓。這完美解釋了為何油價與特定石油股的走勢會頻繁脫鉤。

運輸成本與地緣政治:除了戰爭,還有哪些黑天鵝?

市場普遍將焦點放在產油國的衝突,例如中東地區的緊張局勢。但 2026 年的風險維度更加多元化。⚠️

例如,重要航道的封鎖(如紅海危機的持續影響)、主要經濟體的貿易制裁、甚至是極端氣候事件導致的港口關閉,都會瞬間拉高石油的運輸與保險成本。這些成本最終會侵蝕從上游探勘到下游銷售所有環節的利潤。

法人觀點彙總:高盛與 EIA 如何預測 2026 油價走勢?

綜合頂級機構的分析,才能構建完整的市場圖像。根據鏈股調查局的整理:

-

美國能源資訊署 (EIA):在其最新的短期能源展望報告中,EIA 預測 2026 年全球石油供需將呈現「脆弱的平衡」。報告指出,非 OPEC 國家的產量增長(尤其是美國頁岩油)可能部分抵銷 OPEC+ 的減產努力,使油價在每桶 85-95 美元區間震盪。

-

高盛 (Goldman Sachs):高盛的分析師則更關注「結構性短缺」的風險。他們在近期報告中強調,過去幾年全球在上游探勘的資本支出嚴重不足,一旦全球經濟復甦力道超乎預期,現有產能將難以應付,屆時油價可能突破 110 美元。💰

這兩種看似矛盾的觀點,恰恰揭示了 2026 年市場的核心特徵:高波動性與不確定性。單邊押注油價漲跌的策略,無疑是將自己暴露在巨大的風險敞口之下。

【鏈股調查局觀點】

投資者必須放棄「油價等於石油股價格」的單一思維模型。真正的獲利關鍵,在於理解產業鏈不同環節的利潤驅動因子。下游煉油股看的是「煉油利差」,上游探勘股看的是「資本支出與新油田的投產效率」,而油輪運輸股則對「航運費率」更為敏感。在制定投資決策前,應先問自己:我看好的是產業鏈的哪個環節?而非籠統地「看好油價」。

📊 2026 核心標的池:台、美石油概念股風險與收益評級

了解市場的複雜性後,下一步是建立一個基於風險畫像的核心觀察池。鏈股調查局根據產業鏈位置、市值、流動性與波動性,將主要標的劃分為三個梯隊,並提供一份獨家的多維度數據矩陣,協助投資者進行快速比較。

我們的數據來源為 Yahoo Finance,數據更新至 2026 年第一季度。

高風險高回報區:上游探勘與油田服務公司 (XOM, CVX, SLB)

這一梯隊的公司業務與原油價格直接掛鉤,堪稱「純度」最高的石油股。當油價飆升時,它們的利潤彈性最大;反之,油價暴跌時,它們也最先受創。

-

艾克森美孚 (XOM) / 雪佛龍 (CVX):全球一體化能源巨頭,業務涵蓋上、中、下游,但其利潤核心仍高度依賴上游的探勘與生產。龐大的體量使其具備一定抗風險能力。

-

斯倫貝謝 (SLB):全球最大的油田服務公司。其業務是為探勘公司提供鑽井、技術支援等服務。當油價前景樂觀、各大油企增加資本支出時,SLB 的訂單將會爆發式增長。

穩定現金牛區:中下游煉油與整合型巨頭 (MPC, 台塑化)

這些公司更貼近終端市場,利潤來源相對穩定,股價波動通常小於上游公司。它們的股息發放也更為穩定,適合偏好現金流的保守型投資者。

-

馬拉松石油 (MPC):美國最大的獨立煉油商,專注於煉油與銷售,其股價與「煉油利差」高度相關。

-

台塑化 (6505):台灣煉油業龍頭,營運表現深受亞洲地區的油品需求與煉油利差影響,是台股中最具代表性的石油概念股。

一鍵分散風險:全球石油 ETF 對比 (XLE vs. UCO vs. 台灣石油 ETF)

對於不想研究個股的投資者,ETF 提供了一個打包買入一籃子能源股的便捷管道。

-

Energy Select Sector SPDR Fund (XLE):規模最大、流動性最佳的美國能源類股 ETF,成分股囊括 XOM、CVX 等巨頭,是穩健配置的首選。

-

ProShares Ultra Bloomberg Crude Oil (UCO):這是一支兩倍槓桿做多石油期貨的 ETF,風險極高。它會有利息、轉倉成本等耗損,絕不適合長期持有,僅為短線交易者捕捉日內波動的工具。

-

元大S&P石油 (00642U):在台灣掛牌的石油 ETF,追蹤 S&P GSCI Crude Oil Index Excess Return,為投資者提供了在台股市場直接參與原油價格波動的管道。

| 交易標的 | 市值 (美元) | 本益比 (P/E) | 股息殖利率 | Beta 值 (90日) | 日均成交量 (90日) |

|---|---|---|---|---|---|

| XOM (艾克森美孚) | 4500 億 | 11.5 | 3.4% | 1.25 | 1800 萬股 |

| CVX (雪佛龍) | 3000 億 | 10.8 | 3.9% | 1.18 | 950 萬股 |

| SLB (斯倫貝謝) | 850 億 | 18.2 | 2.1% | 1.65 | 800 萬股 |

| MPC (馬拉松石油) | 650 億 | 8.5 | 2.5% | 0.95 | 350 萬股 |

| 台塑化 (6505.TW) | 200 億 | 15.0 | 4.5% | 0.80 | 8000 張 |

| XLE (能源 ETF) | N/A | N/A | 3.5% | 1.20 | 2500 萬股 |

| 00642U.TW (元大石油) | N/A | N/A | N/A | 1.90 | 15000 張 |

註:股票 Beta 值是什麼?Beta 值是衡量單一股票相對於整體市場(如 S&P 500 指數)波動性的指標。Beta > 1 代表該股波動比大盤劇烈;Beta < 1 代表其波動較大盤平穩。

【鏈股調查局觀點】

數據不會說謊。從表格中可清晰看出,上游探勘服務商 SLB 的 Beta 值高達 1.65,意味著其波動性遠超大盤,潛在回報與風險並存。相反,台塑化的 Beta 值僅 0.80,具備顯著的防禦屬性。投資者應根據自身的風險承受能力,在不同梯隊的標的中進行配置。例如,以穩定型的 MPC 或台塑化為核心倉位,再用小部分資金配置於高 Beta 值的 SLB 或槓桿型 ETF,以捕捉短期趨勢,可能是一種更為平衡的策略。

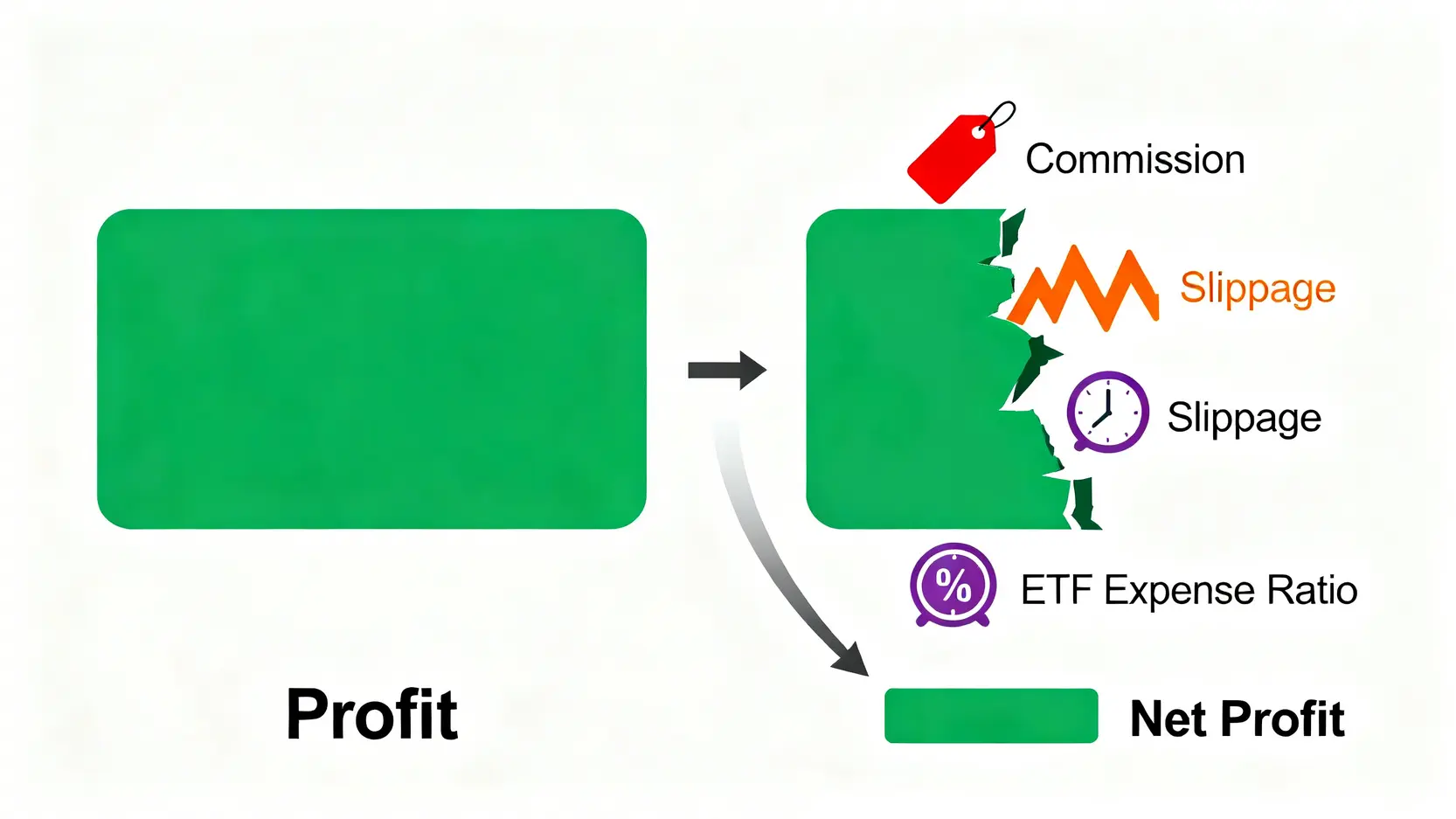

💰 交易者的隱形敵人:如何量化並控制『總交易成本』

多數投資者在計算交易回報時,往往只考慮了買賣價差與券商手續費。但在高波動的能源市場,真正的利潤殺手,是那些隱藏在交易過程中的「總交易成本」。

鏈股調查局強調,無法量化成本,就無法管理利潤。本章節將為您揭示這些隱形成本,並提供一份極具實用性的成本模擬器。

滑點 (Slippage) 實戰計算:為何高波動時你的成交價總是不理想?

「滑點」是指您下單時的預期成交價,與最終實際成交價之間的差異。在油價因重大新聞(如 OPEC 宣布增減產)而劇烈波動的幾秒鐘內,滑點可能大到超乎想像。🧭

- 市價單 (MKT Order):市價單保證成交,但不保證價格。在快速變動的市場中,當您的訂單傳送到交易所時,最優價格可能已經消失,導致成交在一個更差的價位。這是滑點最主要的來源。

- 限價單 (LMT Order):限價單能鎖定您的成交價格,但如果市場價格未能觸及您設定的價位,訂單可能無法成交。

在高波動市況下,使用市價單交易流動性較差的股票,一次交易的滑點成本就可能吃掉您 1% – 2% 的本金。

個股 vs. ETF:管理費與追蹤誤差的長期影響

ETF 雖然方便,但並非免費。除了交易手續費,ETF 還有持續產生的「ETF 內扣費用」。這筆費用會每日從 ETF 的淨值中扣除,直接影響您的長期回報。對於長期投資者而言,0.5% 的年化內扣費用差異,在複利效應下,十年後會對總資產造成巨大影響。

此外,追蹤期貨的商品 ETF(如 00642U)還存在「追蹤誤差」與「轉倉成本」,這些都會讓 ETF 的長期表現與標的指數產生偏離。

券商選擇:低手續費之外,你該比較的『訂單執行品質』

許多投資者選擇券商的唯一標準就是手續費折扣。然而,更重要的是「訂單執行品質」。優秀的券商擁有更好的路由技術與流動性提供者 (Liquidity Provider),能將您的訂單發送到最優的交易所撮合,從而有效降低滑點。這在高頻或大額交易中尤為關鍵。

| 交易標的 | 標的類型 | 預估手續費 ($) | 預估滑點成本 ($) [高波動市況] | 年化內扣費用/管理費 ($) | 首年預估總成本 ($) |

|---|---|---|---|---|---|

| XOM (個股) | 美股 | ~5 | ~20 (0.2%) | 0 | 25 |

| 台塑化 (個股) | 台股 | ~4.2 (0.1425%*買賣) | ~30 (0.3%) | 0 | 34.2 |

| XLE (ETF) | 美股 ETF | ~5 | ~10 (0.1%) | 10 (0.10%) | 25 |

| 00642U (ETF) | 台股 ETF | ~4.2 (0.1425%*買賣) | ~50 (0.5%) | 115 (1.15%) | 169.2 |

註:以上數據為估算值,旨在教學分析,不構成直接投資建議。滑點與流動性相關,波動越大、成交量越小的標的,滑點成本越高。

【鏈股調查局觀點】

模擬器結果一目了然。對於同樣一筆資金,投資於流動性較差、內扣費用較高的台股石油期貨 ETF (00642U),其首年總交易成本可能是流動性極佳的美國能源 ETF (XLE) 的近 7 倍!許多投資者辛苦賺來的價差,就在不知不覺中被這些隱形成本完全吞噬。精明的交易者,會將「總交易成本」視為選股和擇時同等重要的決策依據。

🧭 擬定你的 2026 石油股交易計畫:專家級 Q&A

理論與數據最終要回歸實戰。本章節以 FAQ 形式,為您總結可執行的策略重點,幫助您建立清晰的交易計畫。

Q1: 在我的投資組合中,持有石油股的最適當比例是多少?

這完全取決於您的風險承受能力與投資目標。鏈股調查局建議以下配置框架:

-

保守型投資者 (目標:抗通膨、收股息):建議比例不超過 5-8%。核心應為大型綜合能源公司(如 XOM)或低 Beta 值的中下游公司(如台塑化),避免高波動的上游股與槓桿 ETF。

-

平衡型投資者 (目標:兼顧成長與穩定):建議比例在 10-15%。可以將 70% 的能源部位配置在核心 ETF (如 XLE),剩下 30% 用於捕捉特定上游公司(如 CVX)的增長機會。

-

積極型交易者 (目標:高風險換取高回報):比例可達 15% 以上,但必須嚴格設立停損點。主要操作標的可以是高 Beta 值的油田服務股(如 SLB)或短期操作槓桿 ETF (如 UCO),但須明確這屬於戰術性交易,而非長期持有。

Q2: 當地緣政治風險加劇時,我該加碼還是減碼?

這是一個常見的陷阱題。答案是:視情況而定,且不應情緒化決策。

首先,分析該事件是「供給側衝擊」還是「需求側衝擊」。例如,主要產油國戰爭,是供給側衝擊,短期會推高油價。但如果衝突擴大到影響全球主要經濟體,引發衰退擔憂,則會演變為需求側衝擊,反而可能導致油價下跌。

鏈股調查局建議,不要在新聞標題出來的第一時間追高。更穩健的做法是,利用事件驅動的超額波動性,減碼部分已實現可觀利潤的倉位,鎖定獲利。或者,使用限價單在價格回調至關鍵支撐位時,小幅加碼,避免成為市場恐慌情緒的犧牲品。

Q3: 除了買股票,還有哪些更安全的替代投資方案?

對於極度厭惡風險的投資者,直接投資石油股可能不是最佳選擇。可以考慮以下替代方案:

-

能源產業債券 ETF:例如 VDE,這類 ETF 持有的是能源公司的債券而非股票。只要公司不破產,就能穩定收取利息,波動性遠低於股票。

-

公用事業類股 (Utilities):公用事業(如電力、天然氣公司)是能源價格上漲的間接受益者,且其業務模式受經濟週期影響小,股價更為穩定。

-

黃金 (Gold):當石油價格因地緣政治風險飆升時,通常伴隨著市場避險情緒的升溫。黃金作為傳統避險資產,此刻往往也會有良好表現,可以起到對沖風險的作用。

【鏈股調查局觀點】

成功的交易計畫,核心是「預案」而非「預測」。您無法預測下一秒油價的漲跌,但您可以預先設定好在不同情境下的應對策略。這份 Q&A 的目的,正是提供一個結構化的決策框架。在下一次市場劇烈波動時,請回歸您的交易計畫,而不是跟隨混亂的市場新聞,這才是專業與業餘的根本區別。

結論與投資觀提醒

2026 年的石油市場,已不再是那個可以簡單依賴「供需理論」或「地緣政治」來單向押注的領域。鏈股調查局的研究明確指出,投資的決勝點已經從「選股」轉移至「交易執行」與「成本控制」的精細化管理層面。

我們希望投資者在閱讀完本篇深度報告後,能夠建立一個超越傳統「股票代號清單」的立體投資視野。在您下一次點擊「買入」按鈕前,請務必重新審視:

-

📈 風險維度:您投資的究竟是上游、中游還是下游?您清楚該標的與油價、煉油利差的真實連動性嗎?它的 Beta 值是否符合您的風險胃納?

-

💰 成本維度:您是否已經將滑點、管理費、追蹤誤差等「隱形成本」納入您的預期回報計算?您選擇的交易工具是否因高昂的總成本而正在侵蝕您的潛在利潤?

掌握這些問題的答案,遠比獲得一個所謂的「飆股代號」更有價值。在資訊爆炸的時代,真正的護城河,是您獨立思考與精細化管理的專業能力。

常見問題 FAQ

-

Q: 石油股適合存股嗎?

A: 部分大型綜合能源巨頭如 XOM、CVX,以及台灣的台塑化,因其穩定的股息政策,具備一定的存股屬性。但投資者需注意,其股價仍會受油價週期影響而大幅波動,相較於金融股或電信股,並非最穩定的存股選擇。 -

Q: 我應該選擇美股石油股還是台股石油股?

A: 主要取決於您的資金與交易策略。美股市場提供了從上游到下游最完整的產業鏈標的,且龍頭股市值大、流動性極佳,交易成本相對較低。台股標的較少,主要集中在煉油與塑化,但對台灣投資者而言沒有匯率風險且交易時間更為友好。 -

Q: 投資石油 ETF 和自己買個股,哪個更好?

A: ETF 提供極佳的分散性與便利性,適合不想深入研究個股財報的投資者。但缺點是您會買入一籃子股票,無法剔除其中表現不佳的公司,且有內扣費用。自己挑選個股則有機會獲得超越指數的超額回報,但需要投入更多研究時間,且風險更為集中。 -

Q: 再生能源的發展會不會讓石油股失去長期價值?

A: 能源轉型是明確的長期趨勢,但過程將是漫長的。根據 EIA 預測,即便在最樂觀的情境下,石油與天然氣在未來 10-20 年仍將是全球最主要的能源來源。許多大型石油公司(如 BP、Shell)也已投入巨資轉型為綜合能源公司,佈局再生能源。因此,短期內石油股不會完全失去價值,但投資者需關注其轉型進度。

⚠️ 風險提示

本文所有內容僅供學術交流與市場分析參考,不構成任何形式的投資建議。能源市場波動劇烈,金融交易存在虧損風險。在做出任何投資決策前,請務必諮詢您的專業財務顧問,並進行獨立的風險評估。鏈股調查局對讀者依據本文內容進行的任何交易結果,概不負責。