🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

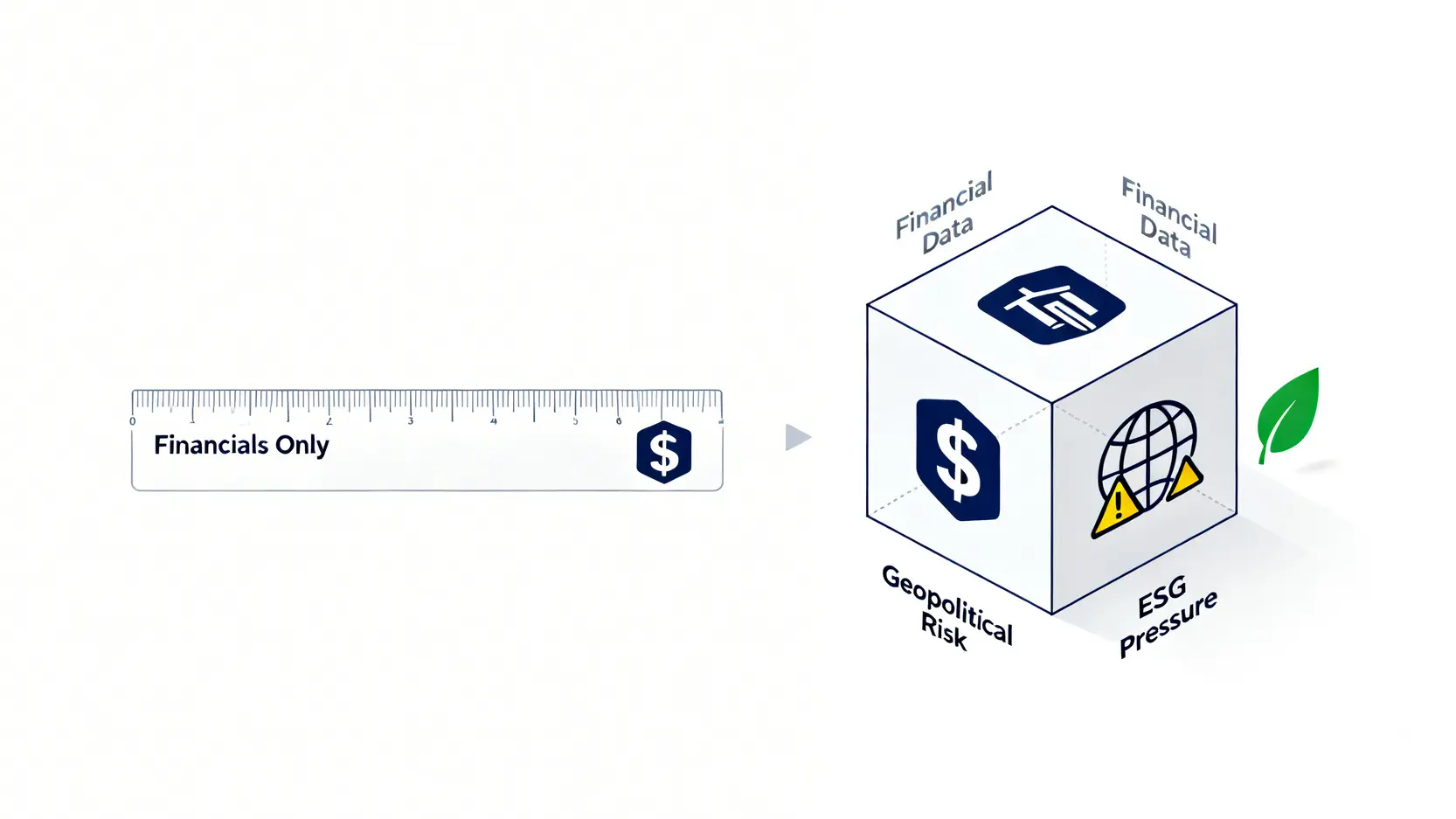

在瞬息萬變的2026年,全球能源格局正經歷一場結構性變革。傳統的投資智慧在面對高度複雜的石油產業時,顯得愈發力不從心。許多投資者僅憑藉本益比或殖利率等單一指標,就試圖為台塑化(6505)這樣的龍頭企業定價,這無異於管中窺豹。⚠️

鏈股調查局的內部研究顯示,要精準評估台灣石油股的真實價值,必須建立一個三維度的決策模型。這個模型不僅要涵蓋傳統的財務數據,更需要將「地緣政治風險」與「ESG投資轉型壓力」這兩大非財務因子納入考量。本文將為您提供一份超越市場共識的深度分析報告,直搗台塑化(6505)在2026年的核心價值與潛在風險。🧭

💡 為何通用投資策略在『石油股』領域水土不服?

讓我們先坦誠佈公地說:市場上那些關於「定期定額、多元配置」的罐頭建議,對於石油股投資者而言,往往是無效的資訊噪音。

石油產業的本質,決定了它無法被簡單的投資公式所駕馭。其高度的週期性與對全球宏觀經濟的敏感度,使其成為一個獨特的戰場。

景氣循環的詛咒:為何石油股的高波動性會擊穿你的定期定額?

定期定額策略的核心假設,是透過長期、分批買入來平均成本,並享受資產的長期增長。這一策略在穩定增長的市場(如追蹤大盤的ETF)中表現優異。

然而,石油股的價格波動並非線性增長,而是與全球經濟景氣、地緣政治衝突、OPEC+產量決策等因素緊密相連的劇烈循環。📈

在一個長達數年的熊市週期中,持續的定期定額可能導致投資者在低谷期累積過多虧損部位,最終因心理壓力或資金需求而在黎明前被迫賣出,完美錯過下一輪牛市的暴力反彈。

價值陷阱:當高殖利率成為糖衣毒藥

對於偏好存股的投資者而言,石油股在景氣高峰期派發的高額股息極具吸引力。然而,這份誘人的高殖利率,往往隱藏著巨大的風險。💰

石油公司的盈利直接與煉油利潤率和油價掛鉤。當景氣反轉,油價暴跌時,其盈利能力會迅速惡化,導致股息大幅縮水甚至停發。投資者若僅因一時的高殖利率而買入,很可能賺了股息,卻賠上更劇烈的股價跌幅,陷入典型的「價值陷阱」。

【鏈股調查局觀點】

我們觀察到,成功的石油股投資者,其思維模式更接近於宏觀交易員,而非傳統的價值投資者。他們的核心任務不是「長期持有」,而是在正確的週期位置,判斷風險與回報的不對稱性。對石油股而言,「何時買入」與「為何買入」的重要性,遠遠超過「買入持有」的傳統教條。

📊 2026 數據對決:台灣核心石油股財務指標全景掃描

進入數據驅動的分析層面,我們必須將目光從抽象的策略討論,聚焦於具體的財務指標。然而,即便在數據分析上,傳統的方法也存在盲點。

對於台塑化(6505)這樣的煉油廠而言,僅僅關注每股盈餘(EPS)的增長是遠遠不夠的。真正的命脈,掌握在一個更為關鍵的先行指標手中。🔍

台塑化 (6505) vs. 產業平均:不僅是EPS,更要看懂『煉油利潤率』

煉油利潤率(Refining Margin),指的是煉油廠將原油加工成汽油、柴油等成品油後,所能獲得的毛利。這個數字直接反映了市場的供需狀況與公司的營運效率。

當全球經濟復甦,航空、運輸需求強勁時,成品油需求上升,煉油利潤率擴大,台塑化的盈利便會大幅提升;反之,當經濟衰退,需求萎縮時,利潤率則會受到嚴重擠壓。

根據我們對2025年第四季至2026年第一季的數據監控,亞洲地區的煉油利潤率正處於一個微妙的平衡點。一方面,全球供應鏈的逐步正常化支撐了需求;另一方面,主要經濟體的貨幣緊縮政策可能抑制未來的增長動能。因此,在評估台塑化2026年的EPS預測時,必須將煉油利潤率的趨勢作為核心變數。

【獨家數據表】2026 Q1 前瞻預測與風險評分

為了提供一個更全面的決策框架,鏈股調查局整合了財務前瞻數據與我們獨創的非財務風險評分,製作了下方的對比表。所有財務數據均基於公開資訊觀測站及主要券商的預測報告整理而成。

| 評估維度 | 台塑化 (6505) | 產業平均 |

|---|---|---|

| 股票代號 | 6505 | N/A |

| 預估 2026 EPS (元) | 4.20 | 3.85 |

| 預估本益比 (P/E Ratio) | ~16.5x | ~18x |

| 預估殖利率 (%) | ~4.8% | ~4.1% |

| 地緣政治風險評分 (1-5分,越高越危險) | 3.8 | 3.2 |

| ESG 轉型評分 (1-5分,越高越優秀) | 2.8 | 2.3 |

註:風險與ESG評分為本研究室根據公開資訊評估,非投資建議。

【鏈股調查局觀點】

數據顯示,台塑化在2026年的預估EPS與殖利率均優於產業平均,這得益於其規模經濟與較高的營運效率。然而,投資者必須警惕其高於平均的「地緣政治風險評分」。這意味著,一旦國際衝突升溫,其作為亞洲主要煉油廠的地位,可能使其面臨比區域性同業更大的供應鏈與成本衝擊。

🧭 決勝未來:地緣政治與 ESG 如何重塑石油股的估值模型

如果說財務數據是評估一家公司「現在」的健康狀況,那麼地緣政治與ESG則是決定其「未來」生存空間的兩大關鍵變數。這也是當前市場分析報告中最被忽視的領域。

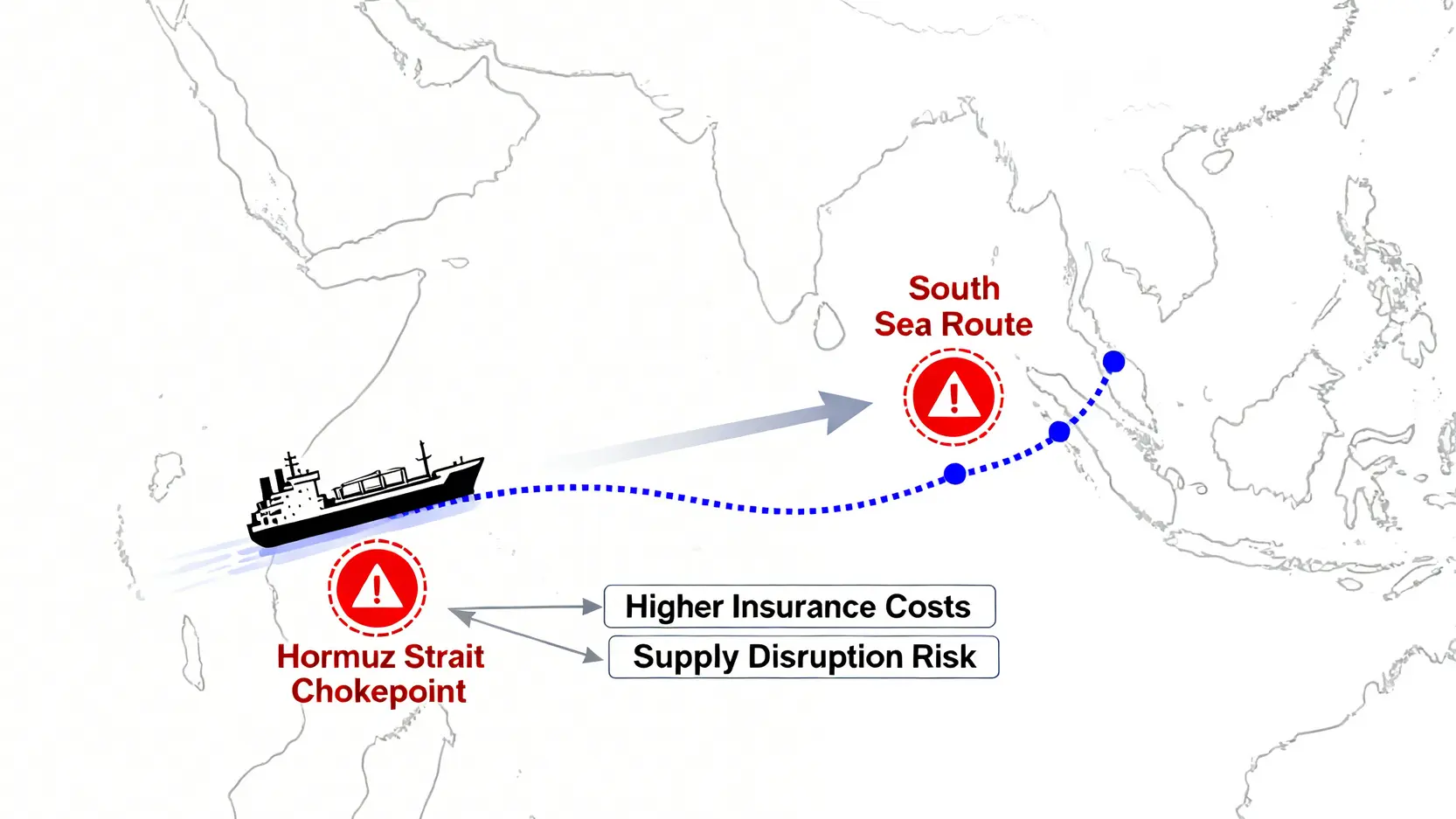

風險維度一:中東衝突與南海航線如何直接衝擊營運成本?

台塑化的營運模式高度依賴從中東地區進口原油。因此,任何發生在荷莫茲海峽(Strait of Hormuz)的軍事緊張局勢,都會直接推高其運輸保險費用與原油採購成本。

根據國際能源署(IEA)最新的報告分析,2026年全球石油市場的供給依然脆弱,任何供應鏈的中斷都可能引發價格的劇烈波動。⚠️

此外,南海作為其成品油出口的關鍵航道,其航行自由度的任何變化,同樣會對公司的營運構成直接威脅。這些風險無法從傳統的資產負債表中讀出,卻是決定公司未來一年盈利能力的「黑天鵝」因子。

地緣政治風險顧問公司Eurasia Group在其2026年度風險報告中也明確指出,能源運輸路線的穩定性是今年全球經濟面臨的前三大挑戰之一。投資者在評估台塑化時,必須為此類突發事件建立一個合理的風險溢價模型。

風險維度二:淨零碳排賽局中,誰的資本支出投對了未來?

隨著全球對氣候變遷的日益重視以及2050淨零碳排目標的逼近,ESG(環境、社會、治理)已從一個道德口號,演變為一個影響企業融資成本與市場估值的硬指標。

對台塑化這樣的碳排放大戶而言,其面臨的轉型壓力尤為巨大。我們需要檢視其資本支出(CapEx)的具體流向:

-

防禦性支出: 投入多少資金用於碳捕捉、利用與封存(CCUS)技術,以符合日益嚴格的環保法規?這部分支出雖必要,但屬於防禦性投資,難以產生額外回報。

-

進攻性轉型: 是否有前瞻性地佈局綠色氫能、生質燃料或高值化化學材料等新興領域?這些投資雖然在初期可能侵蝕利潤,卻是決定公司在十年後能否持續生存的關鍵。

我們在數據表中的「ESG 轉型評分」為2.8分,反映了台塑化在法規遵循上雖有投入,但在前瞻性的綠色能源轉型佈局上,相較於歐洲同業(如殼牌、BP)仍顯保守。這可能使其在未來面臨更高的碳稅成本與來自國際投資機構的壓力。

【鏈股調查局觀點】

傳統估值模型(如DCF)在評估石油股時已出現系統性失靈,因為它們難以量化地緣政治的突發衝擊與ESG轉型的長期價值。我們建議,投資者應將這兩大因子視為一個「動態貼現率調整項」。當風險升高或轉型遲緩時,應採用更高的貼現率來計算其內在價值,反之亦然。唯有如此,才能得出現實且具備前瞻性的估值。

📈 實戰手冊:構建你的『反脆弱』石油股投資組合

在充分理解台塑化面臨的多維度風險後,下一步是將這些洞察轉化為具體的投資組合管理策略。我們的目標不是完全規避風險,而是在有效控制風險的前提下,捕捉潛在的回報。

基於風險評分的動態倉位管理策略

靜態的「買入並持有」策略不適用於石油股。我們建議採用一種更為動態的方法,將我們的風險評分作為調整倉位的參考信號。

-

當「地緣政治風險評分」低於3.0時: 表明外部環境相對穩定,此刻可考慮建立核心倉位,享受穩定的煉油利潤。

-

當評分攀升至3.5以上時: 應視為警示信號,應逐步降低倉位,或引入對沖工具,為潛在的供應鏈衝擊做好準備。

-

持續監控「ESG轉型評分」: 若此評分在未來數季持續改善,代表公司正加速轉型,其長期估值有提升空間;若停滯不前,則應視為長期持有的負面因子。

如何利用石油 ETF (如:00642U) 對沖個股風險?

對於希望進一步管理風險的投資者,可以考慮使用ETF是什麼中的石油ETF(如:元大S&P原油ER 00642U)作為對沖工具。需要注意的是,個股(台塑化)與原油期貨ETF的價格走勢並非完全同步。

台塑化的利潤來自「煉油利差」,而非原油價格本身。在某些情況下,油價上漲過快,若成品油價格未能及時跟進,反而會侵蝕其利潤。因此,石油ETF更適合用來對沖因地緣政治導致油價飆升的「系統性風險」,而非對沖公司營運層面的特定風險。

【FAQ 解答】新手最常見的3個操作難點

-

問題一:油價上漲,台塑化股價就一定會漲嗎?

答:不一定。關鍵在於「煉油利潤率」。如果油價緩步上漲且需求強勁,利潤率擴大,則有利股價。但如果油價因戰爭等因素突然飆漲,導致成本急劇上升,而成品油市場無法完全轉嫁,則可能出現「油價漲、股價跌」的背離現象。 -

問題二:台塑化適合長期存股嗎?

答:鏈股調查局認為,基於其高度景氣循環與未來ESG轉型的巨大不確定性,將其作為「存股」核心標的的風險較高。它更適合被視為一個跟隨宏觀經濟週期進行波段操作的「週期股」。 -

問題三:除了台塑化,台灣還有其他石油股可以選擇嗎?

答:台灣的石油產業鏈相對集中,中游煉油以台塑化與中油為代表(中油未上市)。下游加油站通路則有台塑石化(隸屬台塑化)與全國(9937)等。但就規模與產業影響力而言,台塑化無疑是研究台灣石油產業最具代表性的個股。

重要提示:投資涉及風險,本文僅為研究分析,非任何形式的投資建議。所有投資決策前,請務必諮詢專業財務顧問並進行獨立判斷。

【鏈股調查局觀點】

反脆弱性(Antifragility)的核心,不是預測未來,而是建立一個能夠從波動與混亂中獲益的系統。在石油股的投資組合中,這意味著放棄對精準預測油價的執著,轉而建立一個基於「風險信號」的動態管理機制。當風險因子(地緣政治、ESG壓力)被市場錯誤定價時,正是機會的來源。

結論與投資觀提醒

總結而言,2026年的台灣石油股投資,是一場超越傳統財報分析的立體戰爭。台塑化(6505)雖然在營運效率與股東回報上具備優勢,但其價值正受到地緣政治與ESG轉型兩大結構性力量的重新定義。

鏈股調查局提醒投資者,必須放棄尋找「一勞永逸」的買點,轉而採納一種更為審慎、動態、且基於多維度風險評估的決策框架。在能源轉型的歷史洪流中,唯有看清全局,才能在週期波動中行穩致遠。

常見問題 (FAQ)

-

Q1: 投資台塑化最大的風險是什麼?

A: 2026年最大的風險來自於非財務因素。首先是地緣政治風險,特別是中東地區任何可能中斷原油供應的衝突。其次是全球ESG標準趨嚴,若公司轉型速度跟不上國際要求,可能面臨融資困難與碳稅壓力。 -

Q2: 我應該如何獲取煉油利潤率的即時數據?

A: 專業投資者通常會訂閱普氏(Platts)、阿格斯(Argus)等能源資訊機構的數據。一般投資者則可以關注主要券商的研究報告,他們通常會追蹤並分析亞洲地區的煉油利潤率趨勢。 -

Q3: 新台幣匯率的變動對台塑化有何影響?

A: 影響是雙向的。台塑化進口原油以美元計價,當新台幣貶值時,進口成本會上升;反之則下降。同時,其部分產品也出口,新台幣貶值則有利於出口報價的競爭力。總體而言,匯率的大幅波動會增加其營運的不確定性。 -

Q4: 如果我想投資更廣泛的能源產業,除了台塑化還有哪些選擇?

A: 如果您希望超越單一個股,可以研究涵蓋全球大型能源公司的ETF,例如在美股市場交易的XLE (Energy Select Sector SPDR Fund)。這類ETF包含了埃克森美孚、雪佛龍等國際石油巨頭,能夠分散單一國家的政策與營運風險。

⚠️ 風險提示 ⚠️

本文所有內容僅為基於公開資訊的分析與研究,不構成任何買賣建議。金融市場存在高度風險,石油等大宗商品價格波動劇烈。任何投資決策均可能導致本金損失。在進行任何交易前,請務必進行詳盡的獨立研究,並評估自身的風險承受能力。鏈股調查局及其分析師對任何因使用本文內容而導致的投資損失概不負責。