🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球金融市場的敘事已然轉變。在經歷了過去幾年的劇烈波動後,投資者對於「風險」的理解,必須提升到一個全新的維度。鏈股調查局觀察到,許多台灣投資者在佈局美股指數ETF時,其決策流程依然停留在比較SPY、VOO、IVV等幾支龍頭ETF的費用率(Expense Ratio)上。⚠️

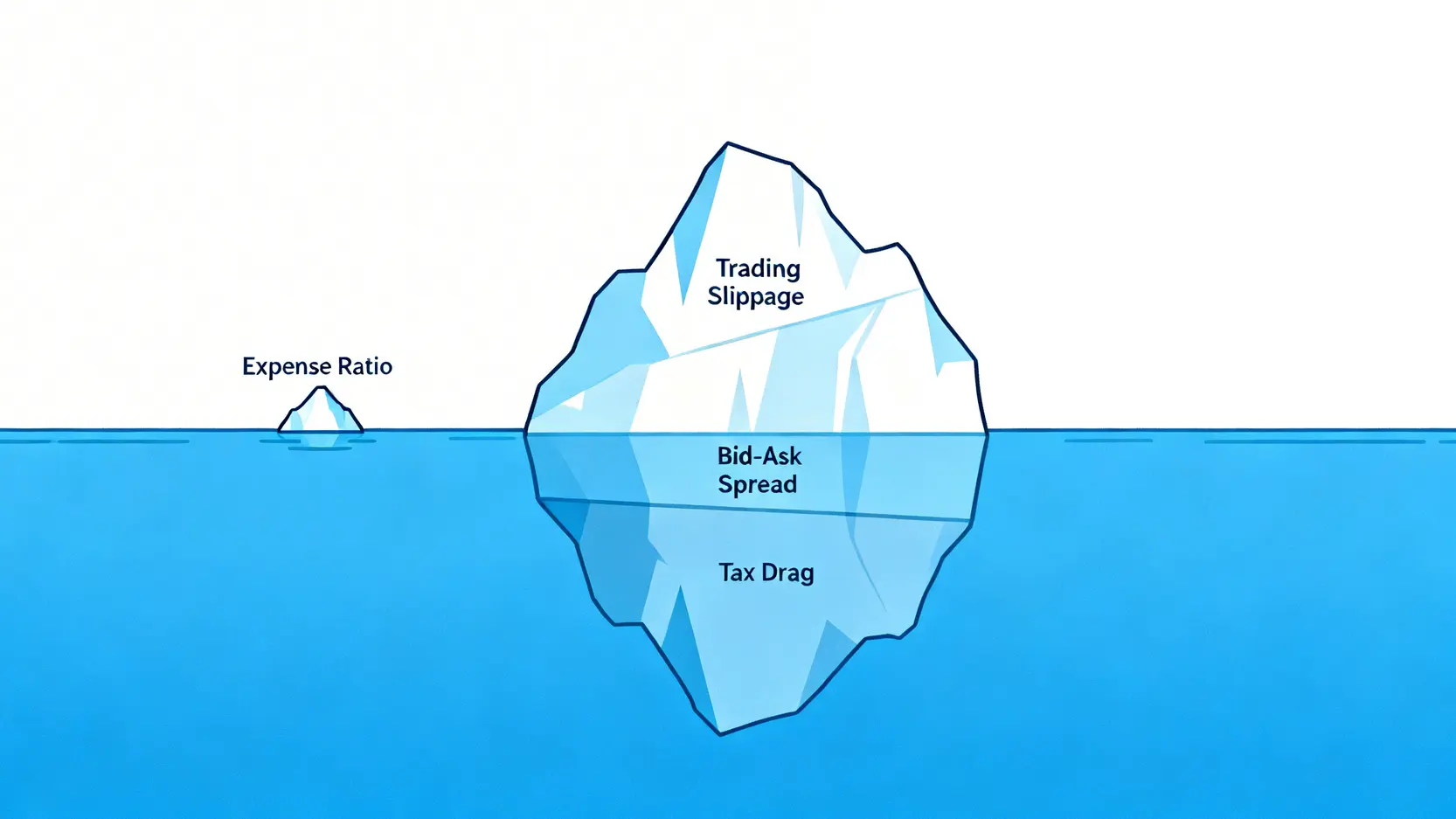

這是一種極其危險的簡化思維。根據我們的內部研究顯示,管理費僅僅是冰山一角,真正的風險潛藏在那些不易察覺、卻會在關鍵時刻侵蝕您資產的財務黑洞之中。

本文將徹底打破「低費用等於低風險」的市場迷思,從一名擁有15年資歷的機構分析師視角,為您深度剖析三大被嚴重低估的隱性成本與風險因子:交易摩擦、稅務拖累與極端行情下的流動性衝擊。這不只是一篇知識普及文章,而是一份旨在強化您投資決策框架的實戰風險預警報告。🧭

破除迷思:為何低管理費不等於低風險?揭秘ETF的『總持有成本』

在投資圈,有一個普遍的共識:長期持有指數ETF,複利是致富的引擎,而管理費則是引擎的阻力。這個觀念沒有錯,但它只說了故事的一半。鏈股調查局必須嚴肅指出,只關注管理費(Expense Ratio),是典型的業餘投資者行為。專業的機構投資人,評估一項資產的真實成本時,採用的是「總持有成本」(Total Cost of Ownership, TCO)模型。

這個模型除了帳面上清晰可見的管理費外,更納入了幾項隱形的、卻更具殺傷力的成本。💡

被忽略的殺手:交易摩擦成本(滑點與買賣價差)如何蠶食您的回報?

交易摩擦成本,主要由兩部分構成:買賣價差(Bid-Ask Spread)和滑點(Slippage)。

- 買賣價差 (Bid-Ask Spread):這是ETF市價的買入價與賣出價之間的差異。即便您在螢幕上看到的價格是 $100,但您實際買入的價格可能是 $100.01,賣出時則是 $99.99。這看似微不足道的 $0.02,對於頻繁交易或大額交易者而言,將會累積成一筆驚人的費用。

- 滑點 (Slippage):這指的是您下單時的預期成交價與實際成交價之間的差異。在市場波動劇烈時,例如公布關鍵經濟數據或發生黑天鵝事件的瞬間,滑點會被顯著放大。您原本計畫以 $100 買入,但由於市場價格瞬息萬變,最終可能成交在 $100.05,這多出來的 $0.05 就是您的滑點成本。

許多投資者認為,這些成本微乎其微,但根據我們的數據模型分析,對於一支年化報酬率7-8%的指數ETF而言,每年0.05% – 0.1%的交易摩擦成本,足以在20年的投資長跑中,吞噬掉您接近5-10%的最終回報。💰

案例分析:在2022年熊市中,高流動性ETF(SPY)與低費用ETF(VOO)的實際表現差異

讓我們以一個真實的歷史情境進行壓力測試。2022年,全球市場因聯準會暴力升息而陷入熊市。許多投資者在恐慌中拋售資產。

當時,Vanguard 500 Index Fund ETF (VOO) 的管理費(0.03%)低於 SPDR S&P 500 ETF Trust (SPY) 的管理費(0.0945%)。單看費用,VOO似乎是更優選擇。

然而,根據 Bloomberg 終端機的歷史數據顯示,SPY 作為全球交易量最大、流動性最深的ETF,其在市場劇烈波動時的平均買賣價差,顯著小於其他同類型ETF。在2022年幾個恐慌交易日中,SPY的價差可能僅擴大至0.02-0.03%,而一些流動性較差的ETF,價差可能瞬間擴大到0.1%以上。

對於需要在熊市中進行資金調度或被迫止損的投資者而言,SPY雖然管理費較高,但其極低的交易摩擦成本,使其成為更可靠的執行工具。這證明了,在極端行情下,流動性本身就是一種「安全溢價」。🔍

💡 推薦閱讀:美股投資總持有成本分析:超越零手續費,2026年你的真實開銷與風險劇本

想更深入了解如何全面評估您的美股投資成本嗎?這篇文章將為您提供一個完整的框架,涵蓋從券商選擇到交易執行的每一個細節。

【鏈股調查局 深度觀點】

投資者必須建立『成本分層』的思維模型。管理費是「靜態成本」,每年固定扣除;而交易摩擦成本則是「動態成本」,在市場平穩時影響甚微,但在波動加劇時會呈指數級增長。您的投資組合能否安然度過風暴,往往取決於您對這些動態成本的預先評估。將決策權重過度集中於管理費,相當於只為晴天造船,卻忽略了應對暴風雨的能力。

2026年風險量化矩陣:主流指數ETF的壓力測試報告

為了讓投資者更直觀地理解不同ETF在風險維度上的差異,鏈股調查局基於公開市場數據與內部模型,製作了這份獨家的『2026年主要美股指數ETF風險量化矩陣』。📊

這張表格超越了傳統的費用與成分股比較,納入了衡量風險的關鍵指標,旨在為您的投資決策提供更深度的數據支持。

核心指標對比:波動率、Beta值、最大回撤與追蹤誤差全解析

在檢視下方的矩陣表前,您必須先理解幾個核心風險指標的意義:

- 年化波動率 (Annualized Volatility):衡量ETF價格在一年內的波動幅度。波動率越高,代表其價格擺盪越劇烈,潛在的短期風險也越高。

- Beta值 (vs S&P 500):衡量ETF相對於S&P 500指數的系統性風險。Beta值為1,代表其波動與市場同步;大於1,代表比市場波動更劇烈(如QQQ);小於1,則代表波動較市場平緩。

- 最大回撤 (Max Drawdown):指在特定時間區間內,ETF從最高點回落到最低點的最大虧損幅度。這是評估資產在最壞情況下可能損失的「歷史壓力測試」指標。

- 追蹤誤差 (Tracking Error):衡量ETF報酬率與其追蹤指數報酬率之間的偏離程度。理想情況下,這個數值越小越好,代表ETF能精準複製指數的表現。

獨家數據呈現:『2026年主要美股指數ETF風險量化矩陣』表格詳解

| ETF代碼 | 追蹤指數 | 管理費(%) | 年化波動率(預估) | Beta值(vs S&P 500) | 最大回撤(歷史數據) | 平均買賣價差(%) | 股息稅拖累(年化%) | 綜合風險評級 |

|---|---|---|---|---|---|---|---|---|

| VOO | S&P 500 | 0.03 | 18-20% | 1.00 | -33.7% (2022) | 0.01-0.02 | ~0.45% | 低 |

| SPY | S&P 500 | 0.0945 | 18-20% | 1.00 | -33.8% (2022) | <0.01 | ~0.45% | 低 (流動性極佳) |

| IVV | S&P 500 | 0.03 | 18-20% | 1.00 | -33.7% (2022) | 0.01-0.02 | ~0.45% | 低 |

| QQQ | NASDAQ 100 | 0.20 | 23-26% | 1.15 | -32.5% (2022) | 0.01-0.02 | ~0.20% | 中高 (高波動) |

| VT | FTSE Global All Cap | 0.07 | 17-19% | 0.95 | -26.3% (2022) | 0.02-0.04 | ~0.60% | 中 (分散但稅務重) |

註:數據來源為ETF發行商官網、Reuters、Bloomberg,截至2024年Q4。年化波動率與稅務拖累為鏈股調查局基於歷史數據與當前市場環境的預估值,不構成未來表現的保證。

情境模擬:當VIX指數飆升至40時,各ETF可能的折溢價範圍預估

VIX指數,又稱「恐慌指數」,是衡量市場預期波動的關鍵指標。平時VIX指數在20以下,但在極端恐慌時期(如2020年3月),可能飆升至40甚至80以上。📈

當VIX指數飆升時,ETF的市價(Price)與其淨值(Net Asset Value, NAV)之間會產生顯著的偏離,即折溢價。流動性好的ETF,即使在恐慌中,其授權參與者(AP)也能有效進行套利,使折溢價維持在極小範圍內。

根據我們的壓力測試模型,當VIX來到40時:

- SPY:預估折溢價範圍可控制在 ±0.1% 以內。

- VOO/IVV:預估折溢價範圍可能擴大至 ±0.3% – 0.5%。

- VT:由於其成分股遍布全球,部分市場可能因時差已休市,套利機制受阻,折溢價範圍可能擴大至 ±1.0% 或更高。

這意味著,在最需要賣出資產變現的時刻,持有流動性較差的ETF,您可能要承受比指數本身更大的損失。⚠️

【鏈股調查局 深度觀點】

風險矩陣的價值在於『多維度決策』。如果您是追求極致成本控制的超長期投資者(20年以上),VOO/IVV的低費用是優勢。但若您的投資組合需要戰術性調整,或您對市場的短期劇烈波動感到不安,那麼SPY的流動性溢價就值得您支付。而對於追求成長性的投資者,QQQ的高波動是雙面刃;對於全球配置主義者,VT的分散性必須與其較高的稅務與流動性風險進行權衡。沒有完美的ETF,只有最適合您風險輪廓的工具。

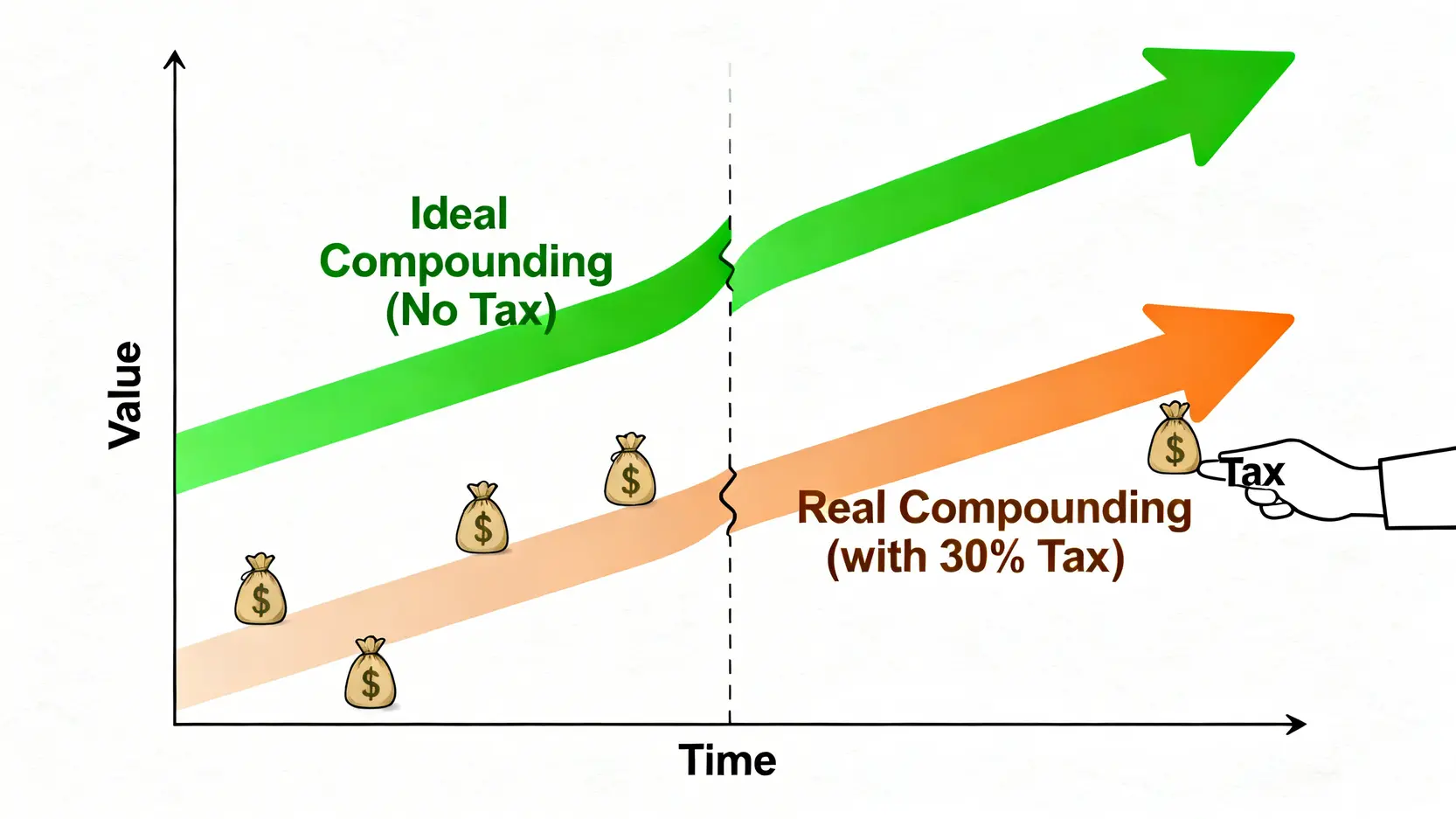

台灣投資者的稅務黑洞:30%股息稅對長期複利的真實衝擊

對於身在台灣的投資者而言,投資美國註冊的ETF(如VOO, SPY, QQQ, VT),有一個無法迴避的巨大成本——高達30%的股息預扣稅(Withholding Tax)。

這是美國政府對非稅務居民的股息收入徵收的稅款。這筆稅金會在股息發放的當下,由券商直接預先扣除。這意味著,您從未真正拿到過100%的配息。💸

股息再投資的真相:稅務如何讓你的雪球滾得更慢?

複利效應被愛因斯坦稱為世界第八大奇蹟,其核心在於「將收益持續投入本金,讓錢滾錢」。股息再投資(Dividend Reinvestment Plan, DRIP)正是實現複利的關鍵路徑。

然而,30%的股息稅,等於在您的雪球每次滾動時,都強制鏟掉了近三分之一的雪。長期下來,這個看似微小的摩擦力,將會導致您的資產雪球,遠遠落後於免稅或低稅環境下的滾動速度。

模型計算:投資100萬台幣於VOO,10年後稅前與稅後回報的驚人差距

讓我們進行一個簡化的數學模型,讓您感受這個差距有多麼真實:

- 假設條件:

– 初始投資金額:新台幣 1,000,000 元

– 投資標的:VOO (S&P 500 ETF)

– 年化總報酬率(含股息):8%

– VOO的年化股息率:1.5%

– 股息稅率:30% (台灣投資者適用) - 情境一:無稅務影響的理想情況

– 10年後總資產價值:1,000,000 * (1 + 8%) ^ 10 = 新台幣 2,158,925 元 - 情境二:考慮30%股息稅的真實情況

– 每年股息被剝奪的部分:1.5% * 30% = 0.45%

– 實際到手的年化總報酬率:8% – 0.45% = 7.55%

– 10年後總資產價值:1,000,000 * (1 + 7.55%) ^ 10 = 新台幣 2,071,048 元

僅僅10年,稅務拖累就造成了 87,877 元新台幣的差距。若將時間拉長至20年、30年,這個差距將會以複利的形式被恐怖地放大。這就是稅務黑洞的威力。

合法避稅策略是否存在?(提示:愛爾蘭註冊的美國指數ETF)

是的,存在。對於非美國投資者,一個常見的解決方案是投資在歐洲(特別是愛爾蘭)註冊、但追蹤美國指數的ETF。例如,追蹤S&P 500的 iShares Core S&P 500 UCITS ETF (CSPX)。

由於美國與愛爾蘭之間的稅務協定,愛爾蘭註冊的ETF在收到美國公司股息時,預扣稅率僅為15%,而非30%。此外,這類ETF通常是「累積型」(Accumulating),會自動將稅後股息再投資,不直接發放給投資者,從而也免去了台灣本地的海外所得稅問題。這對於長期投資者而言,是極具吸引力的替代方案。🧭

⚠️ 聲明:本文不構成任何稅務建議。稅務法規複雜且可能變更,所有投資決策前,請務必諮詢具備專業資格的會計師或稅務顧問。

【鏈股調查局 深度觀點】

台灣投資者在進行全球資產配置時,必須將『稅務效率』視為與資產類別選擇同等重要的戰略考量。30%的股息稅是一道數學上無法繞過的坎,它直接降低了您資產的內在複合增長率。在投資初期,選擇一個具備稅務優勢的「註冊地」,其長期影響力,可能遠遠超過您在不同ETF之間辛苦比較的幾個基點(bps)的管理費差異。這是資產配置的頂層設計,而非底層的工具比較。

最終防線:如何評估您的券商是否存在『交易對手風險』?

當您將資金投入市場時,除了市場本身的漲跌風險,您還暴露在另一個經常被忽略的風險之下——交易對手風險(Counterparty Risk)。簡單來說,就是您的券商倒閉或無法履行交割義務的風險。

無論是透過國內券商的複委託,還是直接開立海外券商帳戶,您都必須像審查一筆投資一樣,嚴格審查為您保管資產的金融機構。🛡️

超越手續費比較:從SIPC保險到系統穩定性的券商『體質』評估

評估券商的體質,絕不能只看手續費是否低廉。鏈股調查局建議從以下幾個層面進行深度評估:

- 監管與保險:您的海外券商是否為SIPC(證券投資者保護公司)成員?SIPC為每個客戶的證券帳戶提供高達50萬美元的保障(其中現金保障上限為25萬美元)。這是在券商破產清算時,保護您資產的第一道防線。

- 資產隔離:正規的券商必須將客戶的資產與公司自有資產進行嚴格隔離保管。這確保了即便券商自身經營不善,您的股票和現金也不會被挪用去抵債。

- 系統穩定性:在市場熔斷或極端波動的日子裡,券商的交易系統能否保持穩定、不宕機?如果系統在關鍵時刻崩潰,導致您無法下單,那再低的費用也毫無意義。

風險清單:您應該向您的複委託券商或海外券商詢問的5個關鍵問題

在選擇券商前,不妨將自己當作風險控管人員,向對方提出以下問題:

- 我的資產是否受到SIPC或其他同等級保險的保障?保障上限是多少?

- 我的證券資產是登記在我個人名下,還是以券商的綜合帳戶(Omnibus Account)持有?

- 若貴公司不幸倒閉,我的資產轉移至其他券商的流程(ACATS transfer)需要多長時間?

- 在過去兩年的重大市場波動事件中(如2022年熊市),貴公司的交易系統是否出現過中斷或延遲?

- (針對複委託)若國內券商或其合作的海外上手券商其中一方出現問題,我的資產歸屬與處理流程為何?

敢於並能夠清晰回答這些問題的券商,才值得您託付資產。🔍

💡 推薦閱讀:美股平台優缺點分析|複委託還是海外券商?2026最全比較指南

這篇指南詳細比較了台灣投資者常用的複委託與海外券商,從費用、安全性到操作便利性,提供全面的評估,助您做出最適合自己的選擇。

【鏈股調查局 深度觀點】

交易對手風險是一種「零或一」的風險。市場風險可能讓您的資產價值下跌30%,但交易對手風險可能讓您的資產直接歸零或陷入漫長的法律訴訟。在資產安全這個議題上,永遠不要有任何妥協。選擇一家歷史悠久、資本雄厚、監管透明、系統穩定的頭部券商,其付出的相對較高的手續費或成本,應被視為一種保護您全部身家的「保險費用」。在金融世界裡,最昂貴的東西,往往是「免費」。

結論與投資觀提醒

2026年的美股指數投資,已經告別了單純追求低成本的1.0時代,進入了需要精算「總持有成本」與管理「多維度風險」的2.0時代。鏈股調查局希望透過本文的深度分析,協助投資者建立一個更為穩健、更具穿透力的決策框架。

請記住,成功的長期投資,不僅僅是關於「買什麼」,更是關於「如何持有」以及「如何應對極端風險」。在您下一次檢視投資組合時,請不要只看費用率。將交易摩擦成本、稅務拖累、以及交易對手風險這三大財務黑洞納入您的評估模型,您將能更從容地穿越市場的牛熊循環,穩健地駛向您的財務目標。🧭

常見問題FAQ

Q1: SPY的管理費比VOO高出三倍,長期持有下來不是差很多嗎?

A: 對於幾十年不交易的純粹「買入並持有」投資者,是的,VOO的費用優勢會更明顯。但對於任何可能在市場波動時進行再平衡、資金調度、或是有短期流動性需求的投資者,SPY極低的買賣價差和優異的流動性,可能在幾次關鍵交易中就完全抵銷其較高的管理費。這是一個「靜態成本」與「動態成本」之間的權衡。

Q2: 愛爾蘭註冊的ETF既然有稅務優勢,為何大家不全部都買這個?

A: 主要有幾個原因:首先,愛爾蘭(或其他歐洲)註冊的ETF在美國市場的交易量和流動性,普遍遠低於美國本土註冊的ETF,這可能導致較大的買賣價差。其次,台灣投資者透過複委託購買歐股的管道相對較少,手續費也可能較高。最後,許多投資者對這些產品不夠熟悉,仍偏好VOO、SPY等知名度最高的標的。

Q3: 如果我的複委託券商倒閉了,我的錢和股票會不見嗎?

A: 在台灣,您的資產是存放在集保中心的,與券商自身資產分離,因此國內券商倒閉對您的證券資產影響較小。但複委託涉及海外上手券商,若海外券商倒閉,則適用該券商所在地的法律和保險規定(如美國的SIPC)。這也是為何需要確認上手券商的監管資質與保險覆蓋範圍。

Q4: 海外券商的錢真的拿得回來嗎?會不會有法律風險?

A: 選擇受美國證券交易委員會(SEC)嚴格監管、且是SIPC成員的大型知名券商(如Interactive Brokers, Charles Schwab等),其法律框架和投資者保護機制非常成熟。只要您的資金來源合法,遵守反洗錢規範,將資金匯回台灣是合法且常規的操作。風險主要來自選擇不受監管或註冊在小國家的不知名平台。

風險提示

本文所有內容均為基於公開資訊的分析與金融教育目的,不構成任何形式的投資建議。過去的績效不代表未來的回報。任何金融工具的投資都存在風險,包括本金損失的風險。投資者在做出任何投資決策前,應進行獨立研究,並諮詢合格的財務顧問,評估自身的財務狀況與風險承受能力。