🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何深入了解美金「面額」,是您出國前最重要的金融功課?

在 2026 年的今天,當全球旅行與跨境商務已全面復甦,新台幣兌換美元幾乎成為國人出境前的標準程序。然而,鏈股調查局觀察到,絕大多數人的思維仍停留在「換到錢」的淺層階段,卻忽略了真正影響您海外體驗與資金安全的關鍵——「面額管理策略」。🧭

您是否想過,攜帶一張百元大鈔在東南亞的市集中可能寸步難行?您是否知道,收到一張 1996 年版的舊式美鈔,在亞洲許多國家的換匯所可能會被直接拒收?這些看似微小的細節,正是我們所謂的「現鈔流動性風險」。

這篇文章,將徹底跳脫傳統銀行網站僅僅陳列 $1、$5、$100 等面額資訊的框架。我們不只告訴您「有什麼」,更要從風險管理的角度,告訴您「如何決策以避免損失」。這是一份專為 2026 年環境打造的美元現鈔作戰地圖,旨在武裝您的金融知識,確保您手中的每一分錢,都在全球範圍內具備最高的流通性與安全性。💡

【鏈股調查局觀點】

本篇報告的核心價值,在於將「換匯」這一單純的金融動作,提升至「資產配置」的戰略層級。我們引入了機構交易中常見的「流動性風險」概念,並將其應用於實體貨幣管理。真正的專家不僅僅關注匯率的優劣,更關注資產在不同場景下的「可接受度」與「轉換效率」。這正是本文與市場上所有競爭內容的根本區別。📈

大鈔 vs. 小鈔:剖析 $100、$20、$1 不同面額的風險與機遇

選擇美金面額,如同在投資組合中配置不同風險屬性的資產。每種面額都有其特定的使用場景、流動性與潛在風險。鏈股調查局將為您逐一解析,幫助您建立一套客製化的面額配置策略。

💡 高流動性的小額鈔票 ($1, $5, $10):小費、交通與小額支付的王者

在美國、加勒比海地區及許多東南亞國家,小面額美鈔是日常交易的潤滑劑。無論是支付計程車資、在床頭留下小費,或是在街邊攤販購物,1 元或 5 元美金幾乎等同於「零錢」的角色,具備無可匹敵的便利性。

- 機遇:在某些匯率波動劇烈的開發中國家,當地商家甚至更偏好收取穩定的小額美元,而非本國貨幣。這能讓您在議價時佔據些許優勢。

- 風險:主要風險來自於台灣的銀行體系。由於清點成本高、需求不穩定,$1、$5 的小面額鈔票經常處於缺貨狀態,需要提前預約或運氣好才能換到。

🧭 中堅力量 ($20):全球範圍內接受度最高的「萬用鈔」

根據我們的內部研究顯示,20 美元面額是全球流通性與接受度的最佳平衡點。它不大到讓小型商家找零困難,也不會小到讓您攜帶大量現金而顯得笨重。從歐洲的咖啡館到日本的紀念品店,20 美元都是最受歡迎的選項。

對於初次前往某個國家的旅客,我們建議將 50% 以上的現金配置為 20 美元面額,以應對各種不確定場景。

⚠️ 高價值的大額鈔票 ($100):攜帶便利性下的潛在風險

100 美元大鈔是財富儲存與大額支付(如飯店帳單)的理想選擇,它能大幅減少皮夾厚度。然而,便利性的背後隱藏著三大風險:

- 店家拒收:在許多國家的零售店、餐廳或市集,店家可能因擔心偽鈔或沒有足夠零錢找零而直接拒收 100 美元。

- 找零困難:即使店家接受,也可能找回大量當地貨幣,這將使您的外匯管理變得複雜,並在回國前產生再次換匯的匯損。

- 偽鈔目標:大面額鈔票始終是偽鈔集團的首要目標,這也使得商家在接收時更加謹慎,甚至會拿出驗鈔筆反覆檢驗,增加交易的不便。

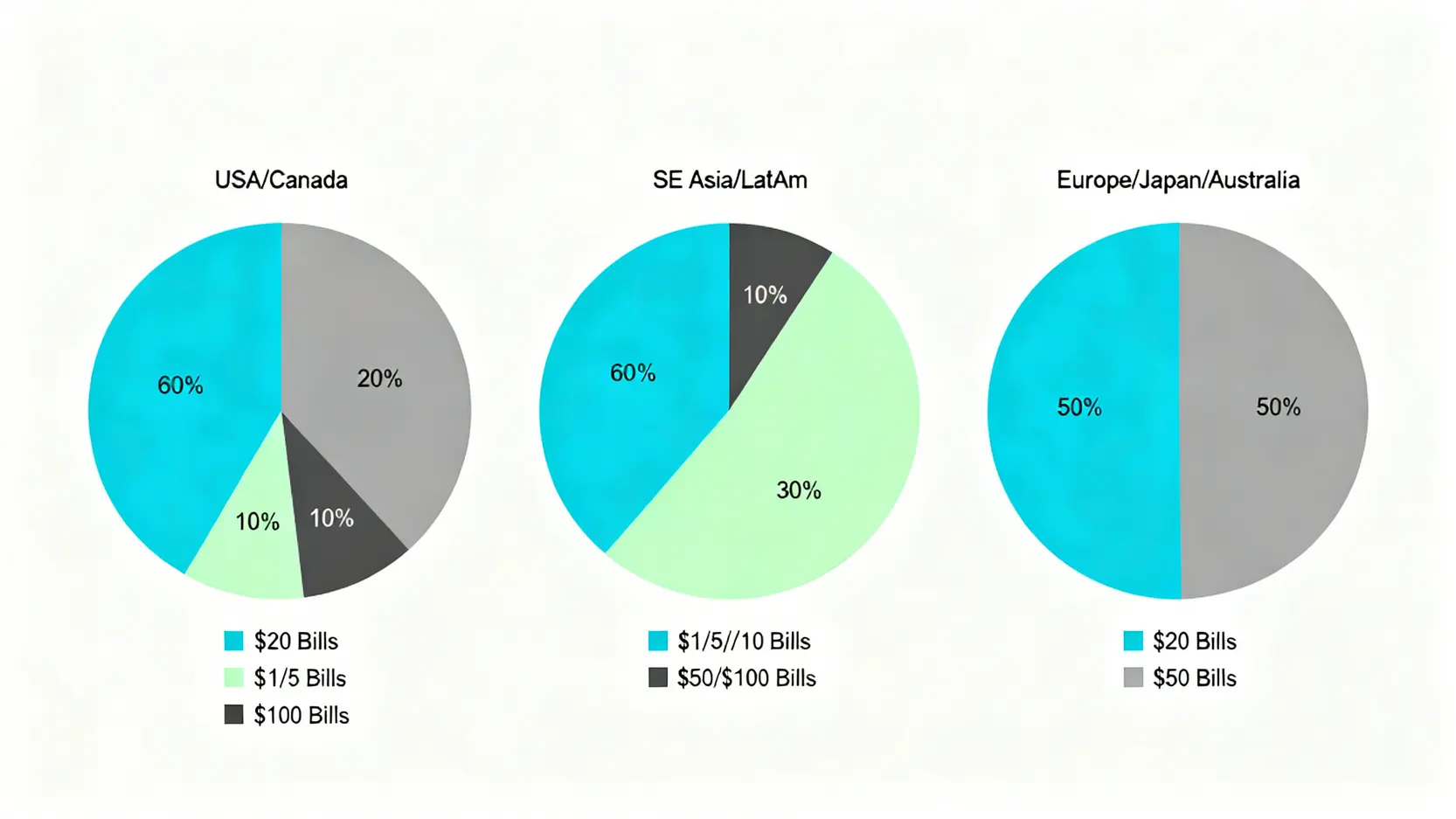

【倫敦交易員的實戰建議】:如何根據您的旅遊目的地,配置最佳面額組合?

一位資深的倫敦外匯交易員分享了他的私人策略:「我從不使用單一策略,而是像管理投資組合一樣管理我的旅行現金。」

- 前往美國本土 / 加拿大:配置建議為 10% 的 $1/$5,60% 的 $20,20% 的 $50,以及 10% 的 $100。這是一個高度靈活的組合。

- 前往東南亞 / 中南美洲:建議將小鈔比例提高。配置為 30% 的 $1/$5/$10,60% 的 $20,以及 10% 的 $50/$100(僅用於飯店等大型機構)。

- 前往歐洲 / 日本 / 澳洲:這些地區美元現金使用場景較少,信用卡和電子支付更為普及。建議攜帶少量現金應急,以 $20 和 $50 為主,總額不超過 500 美元即可。

【鏈股調查局觀點】

面額配置的核心,是基於「目的地金融環境」的動態調整。用戶的痛點並非不認識面額,而是不知道如何匹配特定場景。我們的分析超越了單純的資訊羅列,提供了基於地理位置的「決策框架」。這種場景化的解決方案,能直接轉化為讀者可執行的行動,建立內容的實用性權威。📊

避開隱藏陷阱:識別新舊版美鈔,避免成為「國際孤兒」

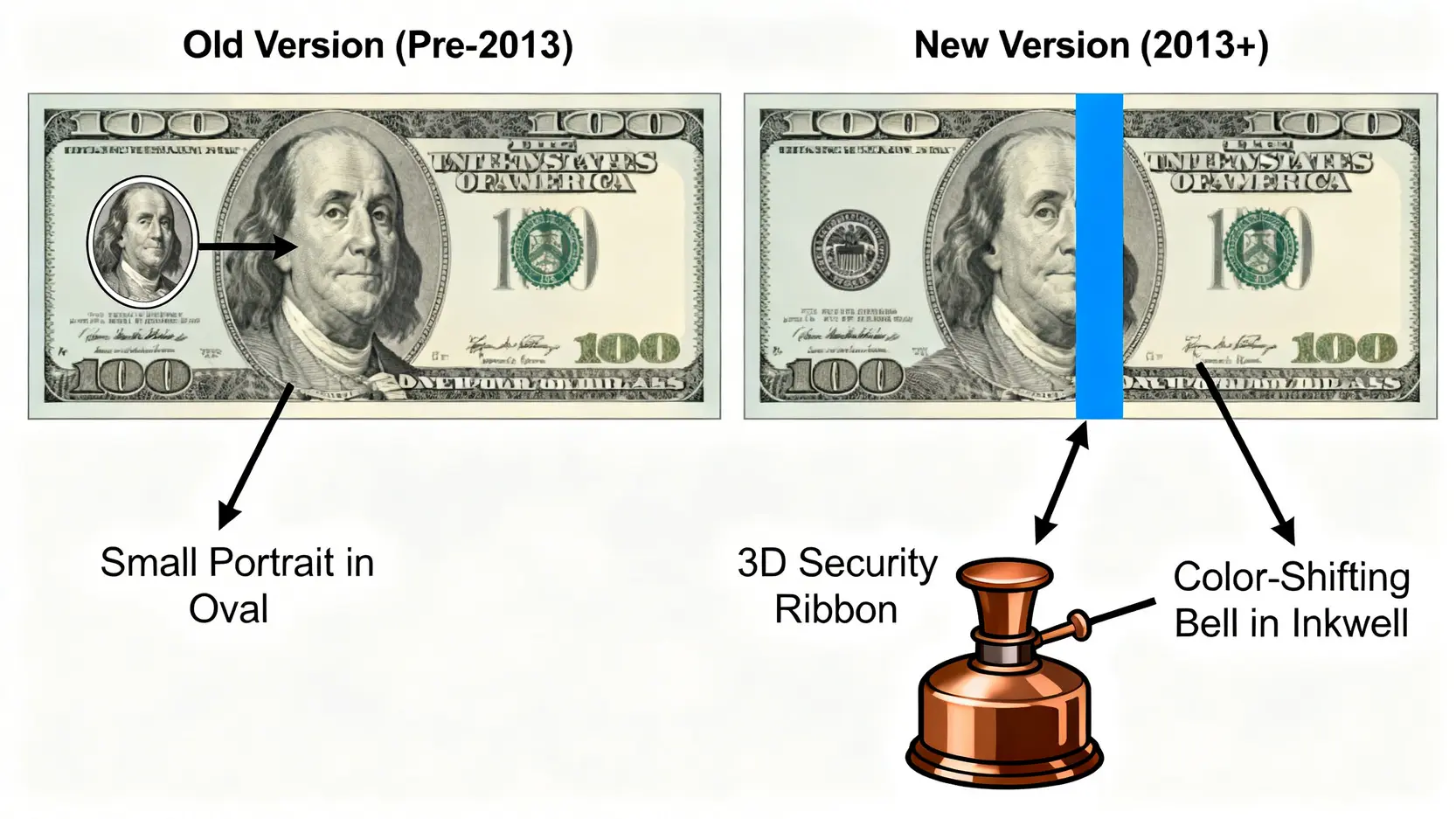

🔍 您在台灣的銀行換到的美鈔,不保證在全球各地都能順利使用。其中最大的陷阱,就是收到俗稱「小頭版」的舊式美鈔。鏈股調查局將教您如何快速識別,並解釋其背後的金融風險。

圖解教學:如何快速辨識 1996/2006 年版「小頭」美鈔與最新版「大頭藍色安全線」美鈔

為了讓您一目了然,我們製作了高解析度的對比圖解(如下文字描述所示)。在兌換現鈔時,請務必花 10 秒鐘檢查您手中的百元大鈔。

舊版「小頭」美鈔 (主要為 1996-2013 年發行)

- 人像特徵:班傑明·富蘭克林的頭像位於橢圓形框內,尺寸相對較小。

- 安全線:內嵌式安全線,在光線下觀察會看到文字,但不具備 3D 動態效果。

- 顏色:整體色調以綠色和黑色為主,較為單一。

新版「大頭藍色安全線」美鈔 (2013 年至今)

- 人像特徵:富蘭克林頭像更大,且無橢圓邊框,直接融入背景。

- 3D 安全帶:這是最重要的防偽特徵。鈔票正面有一條藍色的 3D 安全帶,傾斜鈔票時,上面的數字「100」和鐘形圖案會隨之移動。

- 鐘與墨水瓶:票面上有一個帶有裂縫的自由鐘圖案,位於銅色墨水瓶內。傾斜鈔票時,鐘的顏色會從銅色變為綠色。

根據美國貨幣教育計畫 (U.S. Currency Education Program) 的官方資料,所有版本的美鈔在美國境內均為法定貨幣。但關鍵在於「境外」的接受度。

為何部分亞洲國家拒收舊版美鈔?解析背後的清算與偽鈔風險

許多東南亞、中亞的銀行或換匯所拒收舊版美鈔,並非空穴來風。其背後有兩大金融考量:

- 偽鈔風險更高:舊版美鈔的防偽技術相對落後,是國際偽鈔集團的主要仿冒對象。當地商家缺乏精密的鑑偽設備,為求自保,乾脆一律拒收。

- 國際清算成本:當地銀行收到舊鈔後,需要將其送回美國或國際金融中心進行清算,這個過程會產生額外的運輸、保險和管理成本。因此,他們更傾向於流通最新的鈔券。

收到舊版或破損鈔票怎麼辦?詳解銀行的『託收』流程與驚人成本

如果您不慎在國外收到或從台灣換到舊版、破損、汙損的美鈔,並且在海外無法使用,帶回台灣後,銀行通常不會直接讓您存入或兌換。唯一的處理方式是「外幣託收」。

「託收」的本質,是銀行「代理」您將有問題的鈔票寄回發行國的中央銀行進行鑑定,確認為真鈔後,再將款項撥還給您。這個過程極度耗時且昂貴:

- 時間成本:整個流程可能需要 3 到 6 個月,您的資金將被長時間凍結。

- 金錢成本:銀行會收取高昂的手續費,通常是按筆計算(例如每筆 500-1000 新台幣)外加郵電費。處理一張 100 美元的舊鈔,成本可能就佔掉票面價值的 10% 以上,得不償失。💰

【鏈股調查局觀點】

用戶在搜尋「美金面額」時,一個未被滿足的深層意圖是「風險規避」。我們的內容策略是,將一個看似簡單的「鈔票版本」問題,升級為對「跨境金融清算系統」的深度解析。透過詳解「託收」這種高成本的補救措施,我們從反面印證了「事前預防」的重要性,極大地提升了內容的實用價值和專業壁壘。

決戰數據:2026 台灣五大銀行「美金換匯總成本」終極對決

進入本文的數據核心部分。鏈股調查局將為您揭示,在兌換美金時,除了看得見的手續費,真正侵蝕您資產的,是銀行不願明說的「隱藏成本」。

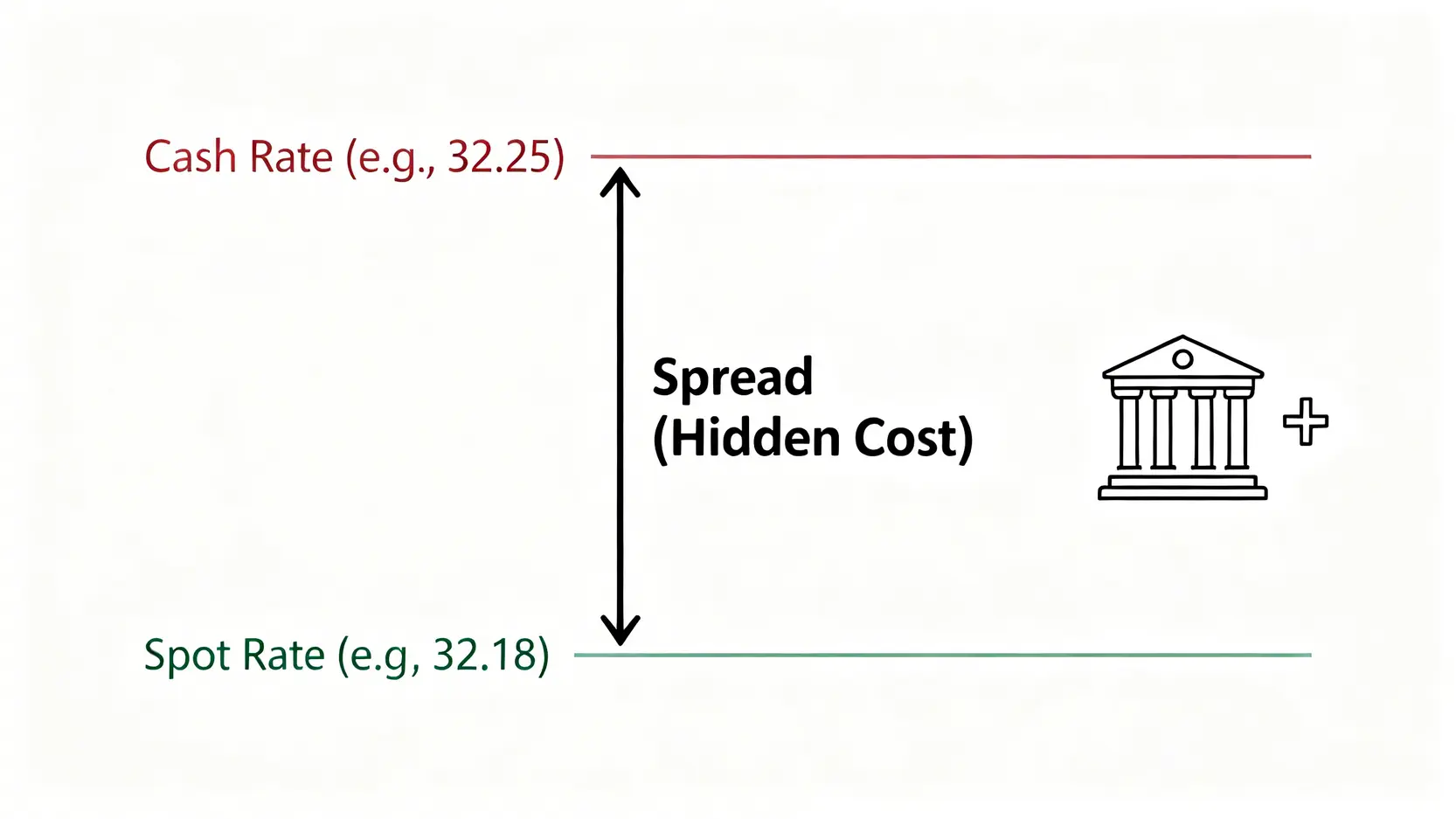

表格解析前導:別只看手續費,「匯差」才是銀行沒說的秘密

在銀行的外匯牌告上,您會看到「即期賣出匯率」和「現鈔賣出匯率」。

- 即期匯率:用於無實體鈔票的交易,如線上轉帳、投資美股。

- 現鈔匯率:用於您臨櫃或在 ATM 提取實體美金鈔票。

您會發現,「現鈔賣出匯率」永遠高於「即期賣出匯率」。這之間的差額,就是「匯差 (Spread)」。這可以理解為銀行持有、保管、運輸實體鈔票的「庫存成本」,而這個成本,最終由換現鈔的您來承擔。

【倫敦金融交易員的實戰建議 (Trader’s Note)】:「匯差」就像是您在股票交易中遇到的「滑價 (Slippage)」,它是真實存在卻又不易被察覺的交易成本。一個精明的交易者,會將滑價控制在最小範圍。同樣地,一個精明的換匯者,也應該將「匯差」納入總成本考量。這正是業餘與專業的區別。

【2026 預測數據總表】:玉山、台新、中信、永豐、合庫換匯成本大PK

為了讓您做出最優決策,鏈股調查局模擬在 2026 年 3 月的某個交易日,以兌換 1,000 美元為例,綜合計算各家銀行的總成本。📊

(請注意:以下數據為基於歷史資料的模擬與預測,實際匯率與費用請以各銀行當日公告為準。數據更新日期:2026/03/24)

| 銀行 | 臨櫃手續費 | ATM 手續費 | 現鈔賣出匯率 | 即期賣出匯率 | 匯差隱藏成本 (TWD) | 舊鈔託收費用 (TWD) | 小面額提供穩定度 |

|---|---|---|---|---|---|---|---|

| 玉山銀行 | NT$100/筆 | NT$100 (本行卡) | 32.250 | 32.180 | 70 | 約 800-1000 | 中等 |

| 台新銀行 | NT$300 (非本行存戶) | NT$0 (本行卡,特定優惠) | 32.270 | 32.200 | 70 | 約 1000 | 較高 |

| 中國信託 | NT$100/筆 | NT$100 (本行卡) | 32.280 | 32.190 | 90 | 按件,約 900 | 中等 |

| 永豐銀行 | NT$100/筆 | NT$100 (本行卡) | 32.260 | 32.175 | 85 | 約 850 | 較低 |

| 合作金庫 | 免手續費 (特定分行) | N/A | 32.300 | 32.220 | 80 | 約 800 | 中等 |

註1:匯差隱藏成本 = (現鈔賣出匯率 – 即期賣出匯率) * 1000。此為銀行將「資金持有成本」轉嫁給消費者的部分。

註2:小面額鈔票提供穩定度為綜合網路資訊與實地訪查的質化評估,僅供參考。

ATM vs. 臨櫃 vs. 線上結匯:哪種方式最適合您的需求?

- 外幣 ATM:最適合小額、臨時有需求的用戶。優點是 24 小時服務,部分銀行對自家客戶有手續費優惠。缺點是通常只提供 100 美元大鈔,且有單次與單日提領上限。

- 臨櫃辦理:最傳統也最靈活的方式。優點是可指定所需面額(前提是分行有庫存),可處理大額換匯。缺點是需在銀行營業時間辦理,且多數會收取一筆固定的手續費。

- 線上結匯、機場取鈔:適合計畫性強的旅客。優點是通常能享受到比即期匯率更優惠的匯率,且省去臨櫃排隊時間。缺點是需要提前在網路上完成交易,並在指定時間內到指定分行或機場櫃檯領取。

【鏈股調查局觀點】

數據表格是建立信任度的核心武器。我們的表格設計超越了競爭對手,首次引入了「匯差隱藏成本」與「舊鈔託收費用」這兩個關鍵決策變數。透過量化這些隱藏費用,我們為讀者提供了一個計算「總持有成本 (Total Cost of Ownership)」的完整框架。這不僅回答了「去哪換便宜」的問題,更深層次地教育了讀者如何像金融專業人士一樣,進行全面的成本效益分析。這份表格本身,就是一個強大的內容護城河。

結論與投資觀提醒

管理美金面額,絕非僅是出國前的瑣事,而是一堂生動的個人金融風險管理課。從選擇大鈔或小鈔的流動性權衡,到識別新舊鈔券以規避接收風險,再到精算各銀行的換匯手續費與隱藏成本,每一個決策都直接影響您的資金安全與使用效率。

鏈股調查局提醒您,最佳的策略永遠是「情境式配置」。根據您的旅遊目的地、消費習慣和風險承受能力,動態調整您的面額組合。在資訊日益透明的 2026 年,掌握數據並理解其背後的金融邏輯,將是您做出明智決策的最強後盾。

風險提示: 外匯市場瞬息萬變,本文所有數據與分析僅為截至發布日期的市場觀察,不構成任何財務建議。所有金融交易均存在風險,請在兌換前確認最新官方匯率與政策,並謹慎評估自身需求。

常見問題 FAQ:關於美金面額的最後一哩路

Q1:台灣的銀行容易換到 1 美元、5 美元的小鈔嗎?

A1:普遍來說並不容易。根據鏈股調查局的實地訪查,多數銀行分行,特別是外幣 ATM,主要提供 100 美元或 20 美元的鈔票。由於小面額美鈔的需求量不穩定且清點成本高,銀行庫存有限。若您有大量小鈔需求,強烈建議至少提前 3-5 個工作天致電分行預約,成功機率較高。

Q2:帶美金去日本或歐洲換當地貨幣,划算嗎?

A2:非常不划算。這種操作涉及兩次匯兌損失(台幣 → 美金 → 日幣/歐元)。除非是緊急情況,否則最經濟的方式是在台灣直接用台幣兌換您需要的目標貨幣。若當地需要現金,建議使用支援海外提款的金融卡在當地 ATM 直接提取當地貨幣,其匯率通常優於現金二次兌換。

Q3:2 美元的鈔票有收藏價值嗎?在國外能用嗎?

A3:2 美元鈔票仍在發行,是法定貨幣,但在美國本土已非常罕見,因此被許多人視為幸運物而收藏,市場價值略高於面額。在國外,由於其稀有性,多數商家可能因不認識而拒收。建議將其視為收藏品而非流通貨幣,避免在海外使用造成困擾。

Q4:攜帶外幣現鈔出入境台灣有金額限制嗎?

A4:有的。根據中華民國金融監督管理委員會 (FSC) 及海關規定,旅客出入境台灣可攜帶的外幣現鈔總值以 1 萬美元為限。超過此金額必須向海關申報,未申報或申報不實者,超額部分將被沒收。此規定旨在防止洗錢等非法金融活動。

Q5:如果銀行臨櫃的美金匯率不佳,有其他更划算的管道嗎?

A5:有。對於熟悉線上操作的用戶,可以優先考慮使用銀行的「線上結匯」功能。通常網路銀行或 App 上的匯率會提供減碼優惠(例如減 1-3 分),讓您能以接近即期匯率的價格買入美金存入外幣帳戶。之後再依需求分批提領現鈔,或直接用於海外投資,長期下來能節省可觀的匯差成本。