🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷思:比特幣投資的真實盈虧面貌

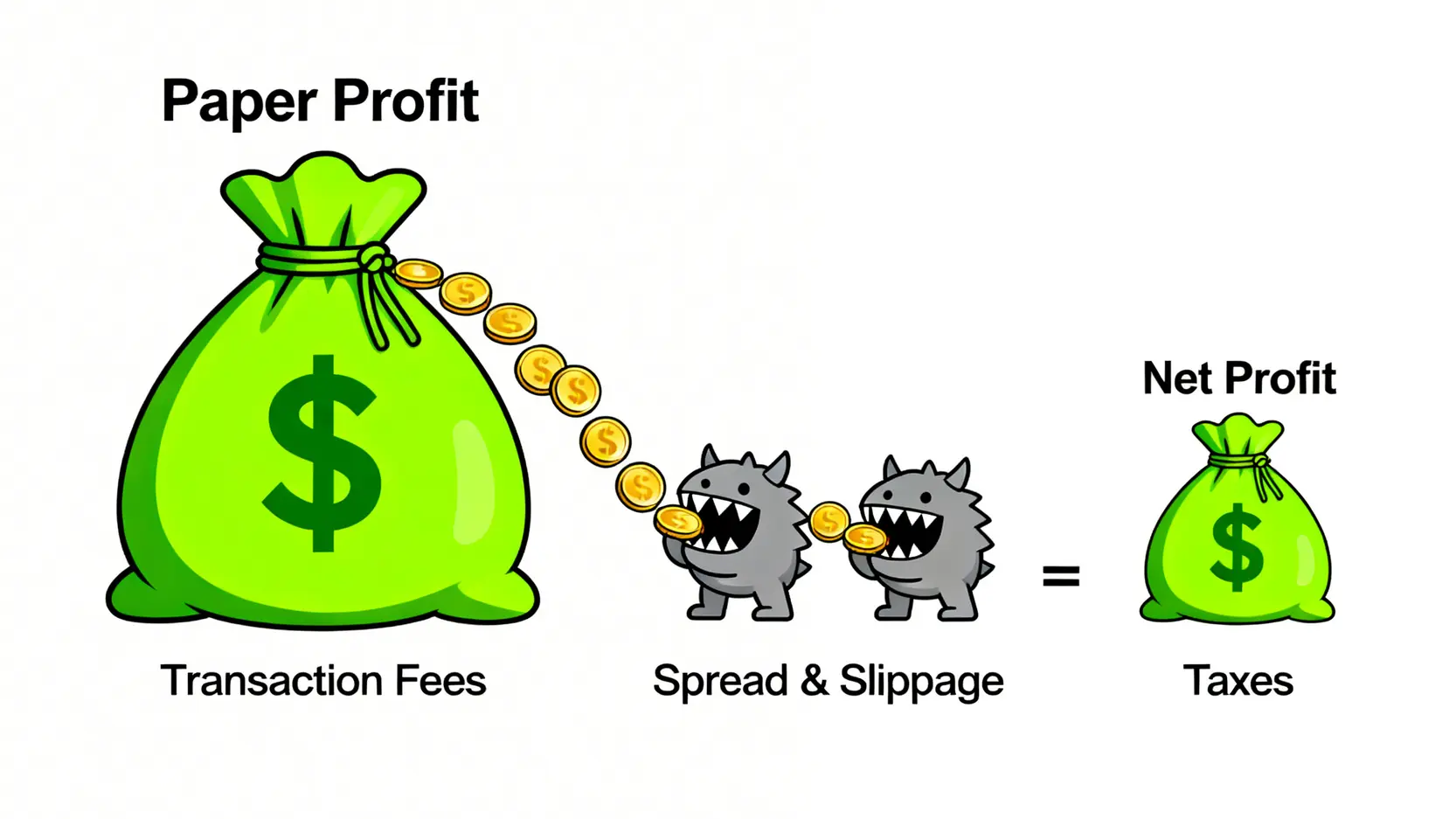

在2026年的今天,市場早已過了那個僅憑「信仰」就能獲利的蠻荒時代。鏈股調查局觀察到,一個殘酷的現實是:絕大多數新手投資者,他們的目光仍停留在交易所App上那個跳動的綠色數字,也就是「帳面利潤」。

這是一個巨大的認知誤區。正如倫敦一位資深量化交易員曾對我們所說的:「業餘選手關心今天漲了多少,而專業機構只計算扣除所有成本後,還能拿回多少現金。」💰

💡 為何90%的新手只看到帳面利潤,卻忽略了實際虧損?

原因很簡單:從台幣入金到最終換回台幣出金,這條完整的資金迴路中,佈滿了各種蠶食利潤的「隱形成本」。這些成本在牛市的狂熱中容易被忽略,但在市場盤整或下跌時,它們就成為壓垮駱駝的最後一根稻草。本文的使命,就是為您揭開這層面紗,將焦點從虛幻的漲幅,轉向可計算的「淨利潤」。

🧭 從倫敦金融城的視角看:比特幣是一種資產,還是一種貨幣賭局?

到了2026年,這個問題已有了清晰的答案。隨著現貨ETF的普及與機構資金的介入,比特幣已被正式納入全球資產配置的版圖。它既不是純粹的貨幣,也非單純的賭局,而是具備獨特風險屬性的「數位商品」。其價值根基,部分源於比特幣官方白皮書中所闡述的去中心化技術,另一部分則來自全球宏觀經濟下的避險需求。

然而,承認其資產地位,不代表穩賺不賠。相反,我們更應該用處理傳統資產的嚴謹態度,去解構它的盈利與虧損模型。🔍

【鏈股調查局 深度觀點】

我們認為,2026年的比特幣投資,核心已從「買不買」的選擇題,演變為「如何計算淨利潤」的申論題。市場的透明度正在增加,資訊不對稱的紅利期已然結束。投資者若無法精準計算包含交易、移轉、稅務在內的全鏈路成本,其最終的投資回報率將與預期產生巨大落差。從此刻起,請將「淨利潤」奉為您唯一的投資圭臬。

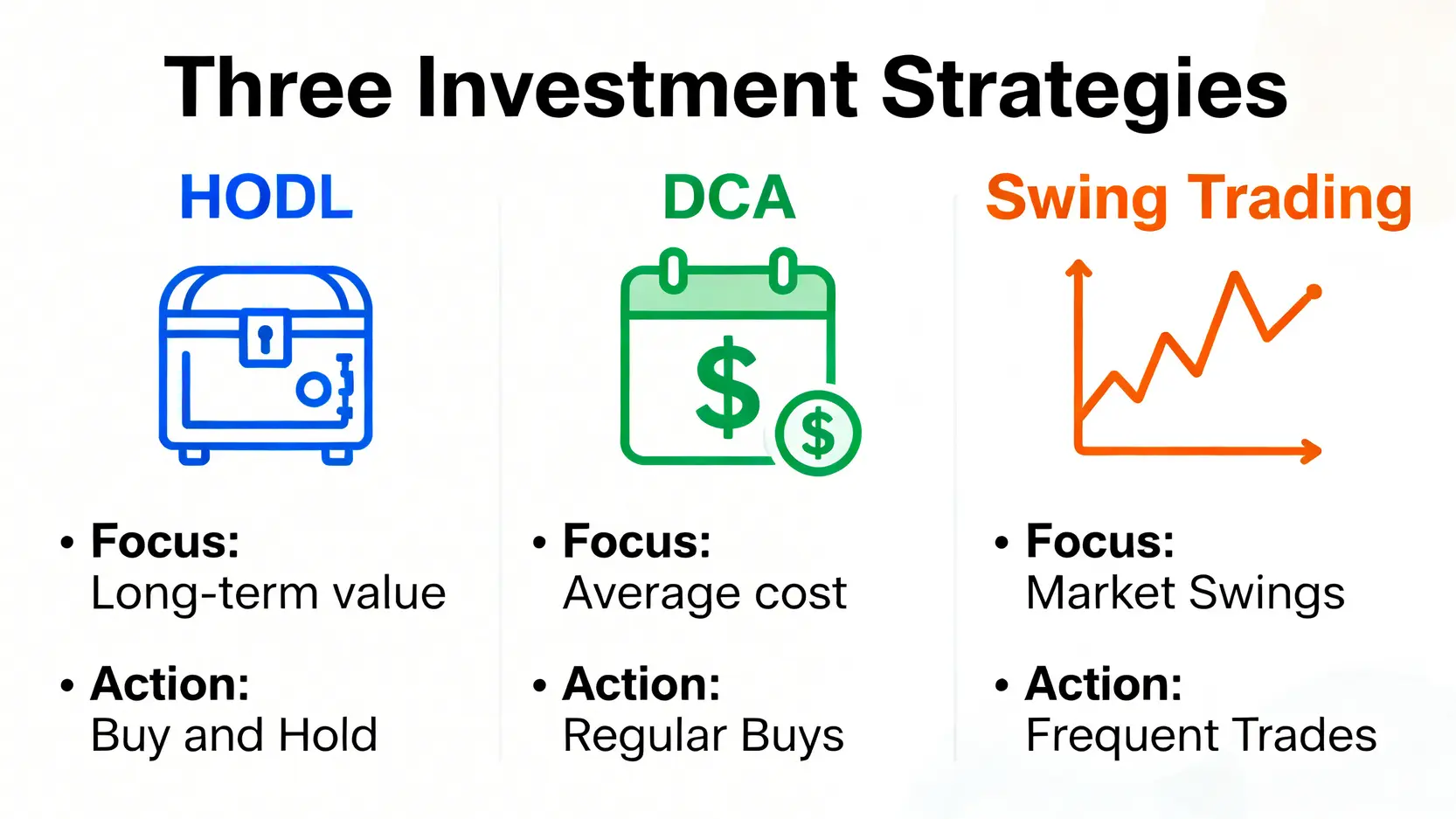

盈利的基石:三大比特幣投資回報公式

要計算淨利潤,首先需要一個清晰的盈利框架。不同的投資策略,對應著完全不同的數學模型。以下,鏈股調查局為您量化三種最主流的投資策略,讓您能代入自己的數據進行初步估算。📊

📈 公式一:長期持有者(HODL)的複利增長模型

這是最簡單,也最考驗耐心的策略。其核心是相信比特幣的長期價值,忽略短期波動。

盈利公式: 淨利潤 = [ 最終賣出總市值 × (1 – 賣出手續費%) ] – [ 初始投入總成本 × (1 + 買入手續費%) ] – 總持有成本

- 最終賣出總市值 (P_final × Q): 您賣出時的比特幣價格乘以數量。

- 初始投入總成本 (P_initial × Q): 您買入時的比特幣價格乘以數量。

- 總持有成本: 主要包含冷錢包購置費、可能的鏈上轉帳費等。

範例:假設您在2024年以4萬美元買入1顆比特幣,並在2026年以10萬美元賣出。買賣手續費均為0.1%。您的淨利潤約為:[100,000 × (1-0.001)] – [40,000 × (1+0.001)] = 99,900 – 40,040 = $59,860。

⚖️ 公式二:定期定額(DCA)的成本平均效益計算

此策略旨在通過分批買入,平滑價格波動,降低單次買在高點的風險。

盈利公式: 淨利潤 = 最終賣出總市值 – 總投入本金 – 總交易成本

- 總投入本金: 每期投入金額 × 總期數。

- 平均買入成本: 總投入本金 / 累積的比特幣總量。

- 總交易成本: 每期買入手續費的總和 + 最終賣出的手續費。

關鍵:DCA策略的成功關鍵在於「平均買入成本」是否低於您決定賣出時的市場價格。此策略在長期上升趨勢的市場中表現最為穩健。

🎲 公式三:波段交易者的風險回報比(Risk-Reward Ratio)評估

波段交易者尋求在中短期波動中獲利,他們極度依賴風險管理。

評估公式: 風險回報比 = (目標賣出價 – 當前買入價) / (當前買入價 – 止損價)

- 目標賣出價 (Target Price): 您預期獲利了結的價格。

- 止損價 (Stop-Loss Price): 您願意承受虧損,並平倉出場的價格。

專業交易者通常會尋找風險回報比大於2的交易機會,意味著潛在利潤至少是潛在虧損的兩倍。每一筆波段交易的淨利潤,都需要在獲利金額中扣除至少兩次(一買一賣)的交易手續費和可能的滑點成本。

【鏈股調查局 深度觀點】

公式是死的,市場是活的。我們提供的三大公式是盈利計算的「骨架」,真正的「血肉」來自於您對市場週期的判斷與對成本的精準控制。長期持有者最大的敵人是時間帶來的恐慌;定期定額者最大的挑戰是現金流的紀律;波段交易者則時刻與風險共舞。選擇適合您心性與財務狀況的公式,是實現盈利的第一步。

利潤的隱形殺手:五大蠶食本金的交易成本

這裡是本文的核心所在。理解並量化以下五種成本,是您從業餘投資者邁向專業級別的關鍵。許多人驚人的帳面利潤,正是在這些環節中被層層剝削,最終所剩無幾。⚠️

為了讓您有更直觀的感受,鏈股調查局特別製作了以下台灣三大主流交易途徑的隱形成本對比表。更多關於交易所的深入比較,您可以參考我們的加密貨幣交易所比較分析。

| 成本項目 | A. 台灣交易所 (以MAX為例) | B. 海外交易所 (以Binance為例) | C. C2C/P2P 交易 |

|---|---|---|---|

| 台幣入金成本 | 0元 (銀行轉帳) | 約 1-2% (信用卡買幣) 或 電匯費 (約800-1200台幣) | 約 0.5-1.5% (隱含在匯率價差中) |

| 交易手續費 (Taker) | 約 0.15% | 約 0.1% (使用平台幣可折扣) | 0% (但成本已計入報價) |

| 平均滑點估算 (交易1 BTC) | 約 0.1% – 0.3% (視市場深度) | 低於 0.05% (流動性極佳) | 極高,價差可能達 2% 以上 |

| 鏈上提幣費用 (BTC主網) | 固定費用 (約 0.0002 BTC) | 固定費用 (約 0.0005 BTC),隨網路擁堵變動 | 賣方承擔 |

| 台幣出金成本 | 15元 (銀行轉帳) | 需透過C2C賣幣,價差約 1-2% | 0% (但成本已計入報價) |

| 年度總成本估算 (以交易1 BTC計) | 約 0.5% – 0.8% | 約 2.5% – 4.5% | 約 2.5% – 4% (價差決定一切) |

注:以上數據為鏈股調查局於2026年Q1估算,實際費用請參考各平台最新公告。

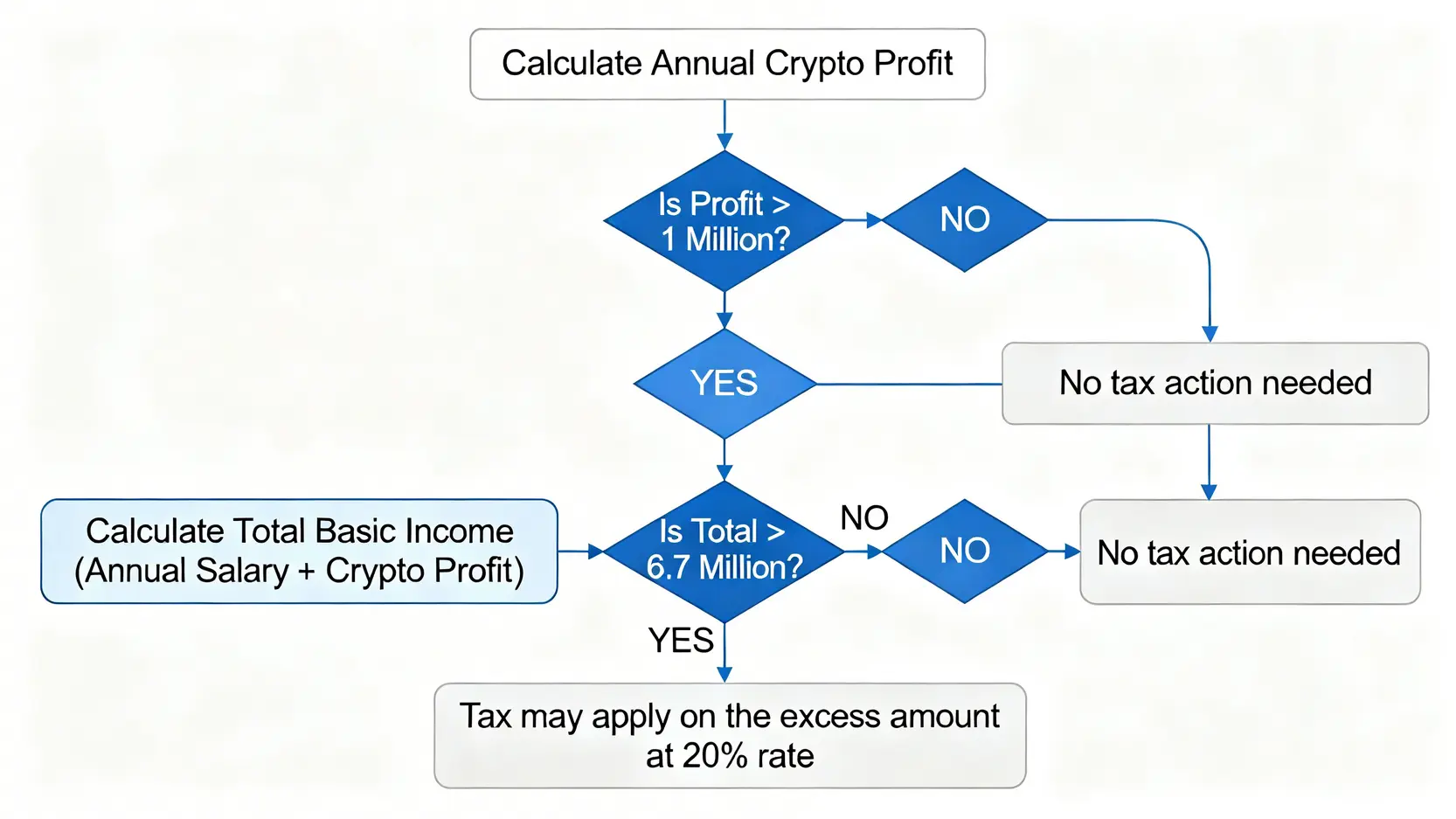

💸 成本五:台灣海外所得稅務成本(2026年最新法規解析)

這是最多人忽略,也最致命的一項成本。根據台灣現行法規,加密貨幣的交易所得被歸類為「海外財產交易所得」,需納入個人基本所得額(最低稅負制)計算。

根據台灣金融監督管理委員會(FSC)的指引及財政部的解釋,其計算方式如下:

- 申報門檻: 當年度海外所得總額達新台幣100萬元。

- 課稅門檻:「個人基本所得額」超過免稅額度(2026年為670萬元),且「基本稅額」高於「一般所得稅額」時,才需繳納差額。

- 稅率: 20%。

稅務試算範例:

王先生是一位上班族,年薪120萬。2026年,他賣出比特幣獲利200萬台幣。假設他沒有其他海外所得。

- 步驟一:計算基本所得額 = 薪資所得 + 海外財產交易所得 = 120萬 + 200萬 = 320萬元。

- 步驟二:與免稅額比較 → 320萬元 < 670萬元。

- 結論: 王先生的案例中,雖然加密貨幣獲利達200萬,但因基本所得額未超過免稅額,因此無需繳納最低稅負。但如果他的獲利是600萬,基本所得額就會達到720萬,超過的部分就可能需要課稅。

因此,當您的年度總獲利接近百萬級別時,務必將20%的潛在稅務成本納入考量。💰

【鏈股調查局 深度觀點】

隱形成本的殺傷力在於其「複利效應」。每一次交易、每一次轉帳,都是對您本金的一次微小損耗。根據我們的內部研究,一個活躍的短線交易者,其年度總成本輕易就能超過5%-8%,這意味著您的投資策略必須產生高於此的毛利,才算真正開始賺錢。對於長期投資者,選擇一個總體擁有成本最低的平台,遠比追求微小的價差更為重要。

實戰演練:模擬10萬台幣投資一年的淨利潤演化

理論終須實踐。現在,讓我們跟隨一位虛擬投資者「陳先生」,走完一趟為期一年的投資旅程,看看最初的10萬台幣,在經歷市場洗禮與成本扣除後,最終會變成多少。🧭

📊 情境模擬:在MAX交易所操作的完整成本拆解

假設陳先生在2025年初,將10萬台幣投入MAX交易所購買比特幣,並在2026年初賣出。

- 入金 (2025/1/1): 100,000 TWD。成本:0元。

- 買入比特幣: 假設當時BTC價格為 1,500,000 TWD/BTC。他買入了 100,000 / 1,500,000 = 0.0667 BTC。

- 買入手續費: 100,000 TWD × 0.15% (Taker費率) = 150 TWD。

- 持有一年後賣出 (2026/1/1): 假設BTC價格上漲50%,來到 2,250,000 TWD/BTC。

- 賣出總金額: 0.0667 BTC × 2,250,000 TWD/BTC = 150,075 TWD。

- 賣出手續費: 150,075 TWD × 0.15% = 225 TWD。

- 出金: 將剩餘款項提領至銀行帳戶。成本:15 TWD。

💰 最終結算:扣除所有費用和稅務後,你的錢包還剩多少?

- 帳面毛利: 150,075 – 100,000 = 50,075 TWD。

- 總成本: 150 (買入) + 225 (賣出) + 15 (出金) = 390 TWD。

- 稅前淨利潤: 50,075 – 390 = 49,685 TWD。

- 稅務分析: 年度海外所得49,685元,遠低於100萬申報門檻,故無需繳稅。

- 最終入袋金額: 100,000 (本金) + 49,685 (淨利) = 149,685 TWD。

- 真實投資報酬率 (ROI): 49.68%。

在這個理想案例中,由於漲幅巨大,交易成本的影響相對較小。但如果市場僅上漲10%呢?毛利將只有約1萬元,扣除成本後,ROI將大幅縮水。這就是成本控制的關鍵所在。

接著,我們提供一個不同市場情境下的盈利模擬分析表,讓您了解不同策略的風險與回報特性。

| 投資策略 | 牛市情境 (年漲幅+80%) | 盤整情境 (年漲幅+5%) | 熊市情境 (年跌幅-40%) | 風險評級 |

|---|---|---|---|---|

| 長期持有 (HODL) | +79.5% | +4.5% | -40.5% | 中高 |

| 定期定額 (DCA) | +45% | +2% | -25% | 中 |

| 網格交易 (Grid Trading) | +25% (可能跑輸大盤) | +15% (震盪中獲利) | -50% (跌破區間) | 高 |

【鏈股調查局 深度觀點】

實戰演練揭示了一個核心事實:您的最終淨利潤,是「市場表現」與「成本控制」兩個變數相乘的結果。在牛市中,市場表現是主要驅動力;但在盤整或熊市中,成本控制則成為決定您能否生存下去的關鍵。海外交易所看似手續費低廉,但其高昂的出入金成本和潛在的C2C價差,可能在資金迴路完成時,侵蝕掉您大部分的利潤。

結論與投資觀提醒

回到最初的問題:「比特幣投資真的能賺錢嗎?」

鏈股調查局的答案是肯定的,但前提是您必須將其視為一門嚴肅的生意,而非一場快速致富的賭局。真正的盈利,來自於對策略的堅持、對成本的精算,以及對市場週期的敬畏。若您對比特幣的基礎仍有疑問,建議可從我們的比特幣基礎介紹開始。

成功的投資者,往往不是在市場最狂熱時追高的人,而是在事前已將所有盈利公式與隱形成本深植於心,並在市場波動中,依然能冷靜執行計畫的紀律實踐者。📊

專家問答:新手最關心的5個盈利難題 (FAQ)

Q1:現在進場,回本需要多久?

這個問題沒有標準答案,完全取決於您進場的價位與市場未來的走勢。根據歷史數據,比特幣存在約四年的牛熊週期。如果您不幸買在週期高點,可能需要2-3年甚至更長的時間才能回本。因此,採用如定期定額(DCA)等分批進場的策略,是避免此類風險的有效方法。

Q2:除了比特幣,其他幣的盈利模式也一樣嗎?

盈利的計算邏輯(扣除成本)是完全一樣的。但絕大多數的山寨幣(Altcoins)不具備比特幣那樣的共識基礎和稀缺性,其價格波動更劇烈,歸零風險也更高。投資山寨幣需要更深入的項目研究能力和更高的風險承受能力,其盈利模式更偏向高風險的波段交易。

Q3:如果虧損了,可以抵稅嗎?

根據台灣現行稅法,海外的財產交易損失「不可以」抵扣國內的任何所得,包括薪資所得。它只能在同年度的「海外財產交易所得」中進行盈虧互抵。例如,您今年賣比特幣賺了50萬,賣以太幣虧了20萬,那您需要申報的海外所得就是30萬。

Q4:如何選擇一個總成本最低的交易平台?

對於台灣投資者而言,如果您追求的是「台幣進、台幣出」的最低總成本,台灣本地且受金管會AML規範的交易所(如MAX、BitoPro)通常是最佳選擇。雖然其交易手續費可能略高於海外交易所,但它們省去了高昂的國際電匯費或信用卡手續費,以及C2C交易中隱含的匯率損失。

Q5:無腦跟單真的能賺錢嗎?揭示背後的風險。

跟單交易看似簡單,但存在巨大風險。首先,您無法確定帶單的交易員是否會永遠保持高勝率。其次,跟單系統的滑點和延遲可能導致您的成交價位遠差於帶單者。最重要的是,將您的資金決策權交給他人,本身就是最大的風險。我們建議新手應從理解基本面和成本控制開始,建立自己的交易系統,而非依賴跟單。

⚠️ 投資風險提示

加密貨幣是高波動性資產,價格可能在短時間內出現劇烈波動。本文所有分析與數據僅為教育與參考目的,不構成任何財務建議。在做出任何投資決策前,請務必進行獨立研究,評估自身的風險承受能力,並在必要時諮詢專業財務顧問。