🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的今天,當比特幣價格再次突破歷史新高,無數投資者湧入市場,但一個最根本的問題依然縈繞在每個人心中:「在台灣,投資比特幣到底合不合法?」鏈股調查局發現,網路上的答案普遍停留在「合法,屬於虛擬商品」的淺層結論。🧭

這是一個極具誤導性的簡化答案。它掩蓋了稅務申報的複雜性、P2P 交易的法律紅線,以及當交易所平台崩潰時,投資者幾乎無法可循的殘酷現實。我們的核心任務,是從「合法性」問題,升維至「法律責任」問題,為您進行一次徹底的投資風險審計。🔍

破除迷思:『合法』不等於『零風險』的殘酷真相

💡 為何 Google 搜尋到的『合法』是誤導性的簡化答案?

市場普遍將「比特幣在台灣不違法」解讀為「投資比特幣是安全的」,這兩者之間存在巨大的鴻溝。所謂的「合法」,僅指比特幣被視為一種「虛擬商品」或「數位資產」,其持有與交易行為本身不觸犯法律。但這份合法性,並未賦予它任何官方保障。⚠️

它不像台股有證交所、券商公會的層層防護,更不像銀行存款有存款保險。當風險發生時——例如交易所倒閉或被駭——你的資產將暴露在法律的灰色地帶,求償無門。

💡 定義你的身份:你是『投資者』還是『業務事業』?法律地位大不同

根據金融監督管理委員會(金管會)的規定,如果你只是單純的個人買賣,你被歸類為「投資者」。

但若你從事的是虛擬資產的發行、買賣、交換、移轉、保管或相關金融服務,並以此為業,那你就會被定義為「虛擬資產平台及交易業務事業」(VASP),必須遵循嚴格的洗錢防制法規。

兩者的法律義務與責任天差地遠,錯誤的自我定位可能讓你無意中觸犯法規。🚩

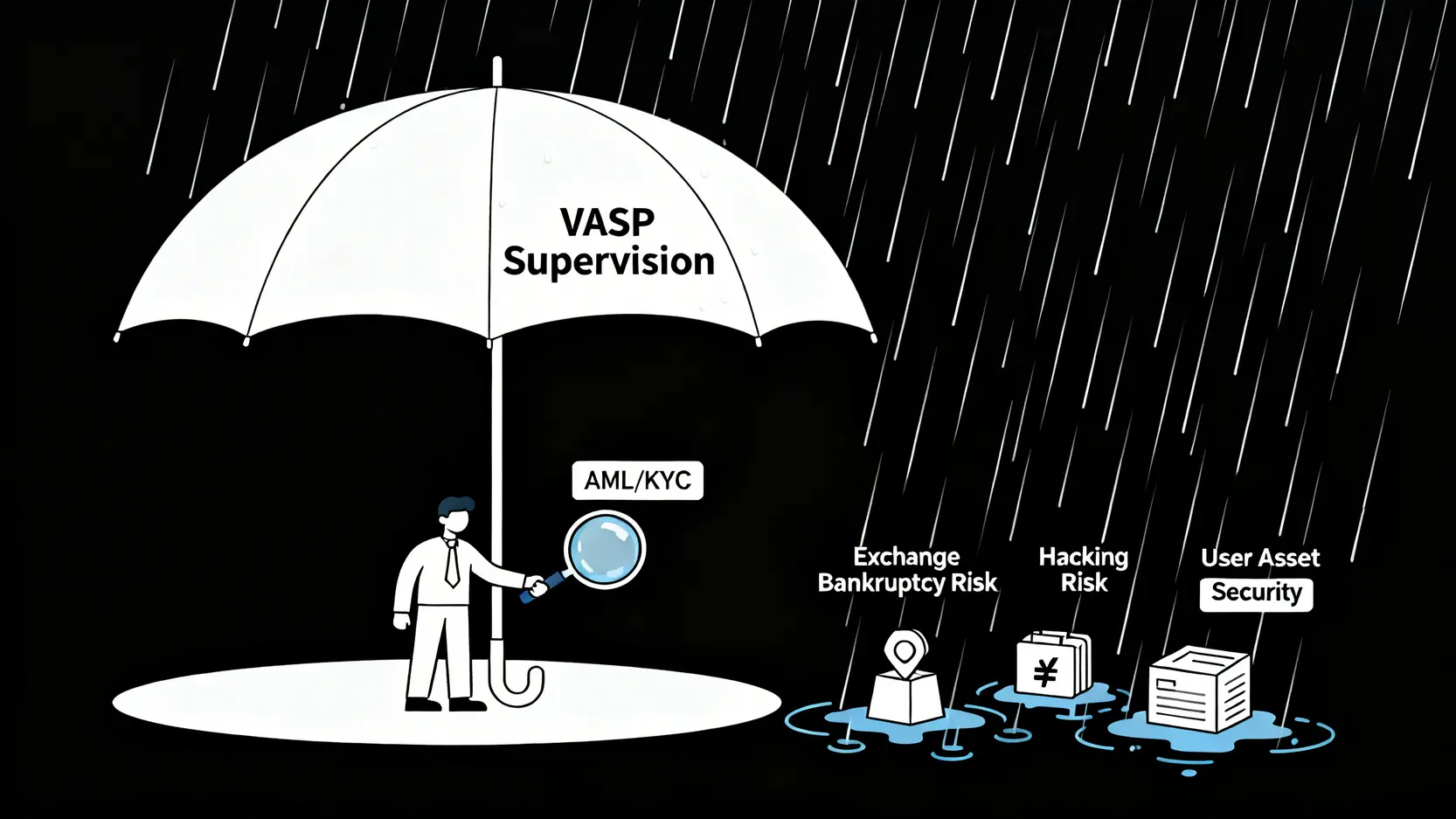

💡 引用金管會VASP指導原則,解釋『監管』的真實範圍(只管洗錢,不管倒閉)

許多投資者誤以為,在台灣選擇一家「完成金管會 VASP 聲明」的交易所就萬無一失。根據鏈股調查局的深入研究,這是一個致命的誤解。

金管會現行的監管核心是《洗錢防制法》與《資恐防制法》。這意味著,監管機構的重點在於確保平台有確實執行客戶身分驗證 (KYC) 與交易監控 (AML),防止非法資金流動。然而,這份監管完全不涉及:

- 平台的內部營運與財務狀況

- 用戶資產的保管安全性

- 平台的技術穩定性或倒閉風險

簡單來說,政府只管你是不是用乾淨的錢來玩,但你玩的平台明天會不會消失,並不在目前的監管範圍內。這就是 FTX 事件後,全球投資者最深刻的教訓。

【鏈股調查局 深度觀點】

「合法」二字,在加密貨幣世界是最低標準,而非安全保證。投資者必須將思維從「尋找合法平台」轉變為「審計平台風險」。目前的台灣法規框架,為投資者提供了一個合法的「入口」,但並未鋪設一條安全的「路徑」。真正的風險管理,始於理解監管的邊界,並為邊界之外的風險做好準備。

比特幣投資行為的『法律風險矩陣』:一張表看懂你的風險敞口

為了讓投資者能清晰地識別不同投資行為的法律風險,鏈股調查局獨家製作了以下的「法律風險矩陣」。這不僅是理論分析,更融合了法務部調查局近年公布的實際案例。📊

| 投資行為 | 法律屬性 | 適用法規/稅務類別 | 潛在風險 | 風險等級 |

|---|---|---|---|---|

| 交易所買賣/單純持有 | 合法 | 民法 (虛擬商品), 所得稅法 (其他所得/海外所得) | 交易所倒閉/被駭風險、未申報稅務風險 | 🟢 綠燈 |

| P2P (C2C) 交易 | 合法,但高風險 | 洗錢防制法, 刑法 (贓物罪) | 收到贓款導致銀行帳戶被凍結 (警示帳戶)、被列為洗錢共犯 | 🟡 黃燈 |

| DeFi 質押/流動性挖礦 | 法律灰色地帶 | 銀行法 (非法吸金), 所得稅法 (利息所得) | 智能合約漏洞、項目方跑路、被認定為非法吸金的從犯 | 🟡 黃燈 |

| 利用比特幣進行支付 | 不合法 (非法幣) | 銀行法, 電子支付機構管理條例 | 可能構成非法經營支付業務 | 🔴 紅燈 |

| 作為薪資發放 | 不合法 (非法幣) | 勞動基準法 (工資應以法定貨幣給付) | 違反勞基法,面臨罰款與勞資糾紛 | 🔴 紅燈 |

🟢 綠燈區:單純持有與交易所買賣的法律界線

這是最單純的投資行為。在台灣,透過 VASP 合規交易所進行買賣,並將資產存放在平台或個人冷錢包中,法律風險最低。主要的風險來自於市場波動與平台本身的安全性,而非法律問題。

🟡 黃燈區:P2P(C2C)交易與 De-Fi 質押的潛在洗錢風險

P2P 交易雖然提供了便利性,但也成為了詐騙集團洗錢的溫床。根據法務部調查局的公告,許多案例顯示,詐騙集團會利用不知情的 P2P 用戶作為人頭,將詐騙所得的法幣匯入用戶帳戶,以換取等值的加密貨幣。一旦受害者報案,該筆資金的收款帳戶(也就是你的銀行帳戶)將立即被列為「警示帳戶」,所有金融活動都會被凍結,甚至可能被視為洗錢共犯,面臨刑事調查。 De-Fi 質押的風險則在於其法律定義不明。若項目被認定為「向不特定多數人收受款項並約定給付與本金顯不相當之紅利」,則可能觸犯銀行法的非法吸金罪。

🔴 紅燈區:利用比特幣進行支付、或作為薪資發放的法律禁區

這是明確的法律禁區。台灣的法定貨幣是新台幣,任何非經許可的支付工具都可能觸法。勞基法第22條明確規定,工資的給付應以法定貨幣為之。以比特幣等高波動性資產作為薪資,不僅違法,更可能引發嚴重的勞資糾紛。企業主切勿以身試法。

【鏈股調查局 深度觀點】

風險矩陣揭示了一個核心事實:你的「行為」決定了你的「風險」。多數投資者僅關注價格漲跌,卻忽略了交易方式、資金來源與獲利模式中隱藏的法律地雷。一個成熟的投資者,不僅要會分析市場,更要學會分析自身的行為是否跨越了法律的紅線。特別是 P2P 交易,其便利性的代價可能是你整個銀行體系的信用。

直面最大難題:2026 年比特幣『稅務申報』實戰推演

「比特幣賺錢要繳稅嗎?」答案是肯定的。但如何申報,是所有投資者最大的痛點。鏈股調查局將為您提供最清晰的實戰推演。💰

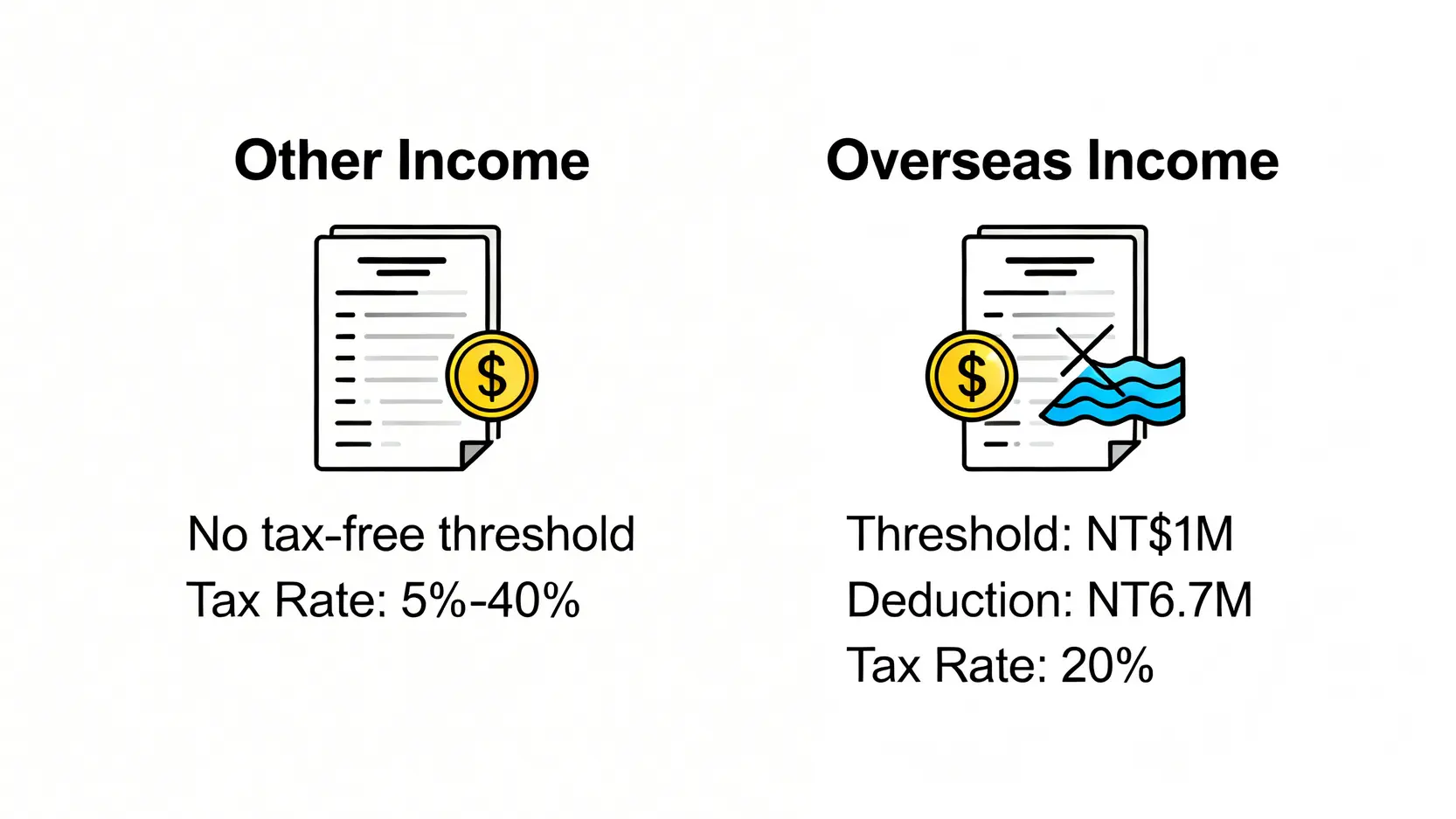

💡 財政部官方認定:比特幣獲利應歸類於『其他所得』還是『海外所得』?

根據財政部臺北國稅局的解釋,個人透過交易虛擬資產的獲利,應屬於所得稅法中的「其他所得」,以交易收入減除成本及必要費用後的餘額為所得額,併入當年度的綜合所得總額中申報。

然而,若你的交易平台位於海外(如幣安、Coinbase),且你的獲利是從海外平台匯回,則可能適用「海外所得」的規定。這兩者的差異在於:

- 其他所得:沒有免稅額,獲利多少就要計入多少,適用個人綜合所得稅率 (5% – 40%)。

- 海外所得:每一申報戶全年合計數未達新臺幣 100 萬元者,免予計入;超過者,則全數計入基本所得額。基本所得額有 670 萬元的免稅額,超過部分以 20% 稅率計算。

鏈股調查局建議,若不確定如何歸類,應諮詢專業會計師,或以最保守的「其他所得」進行申報,以避免未來補稅及罰款的風險。

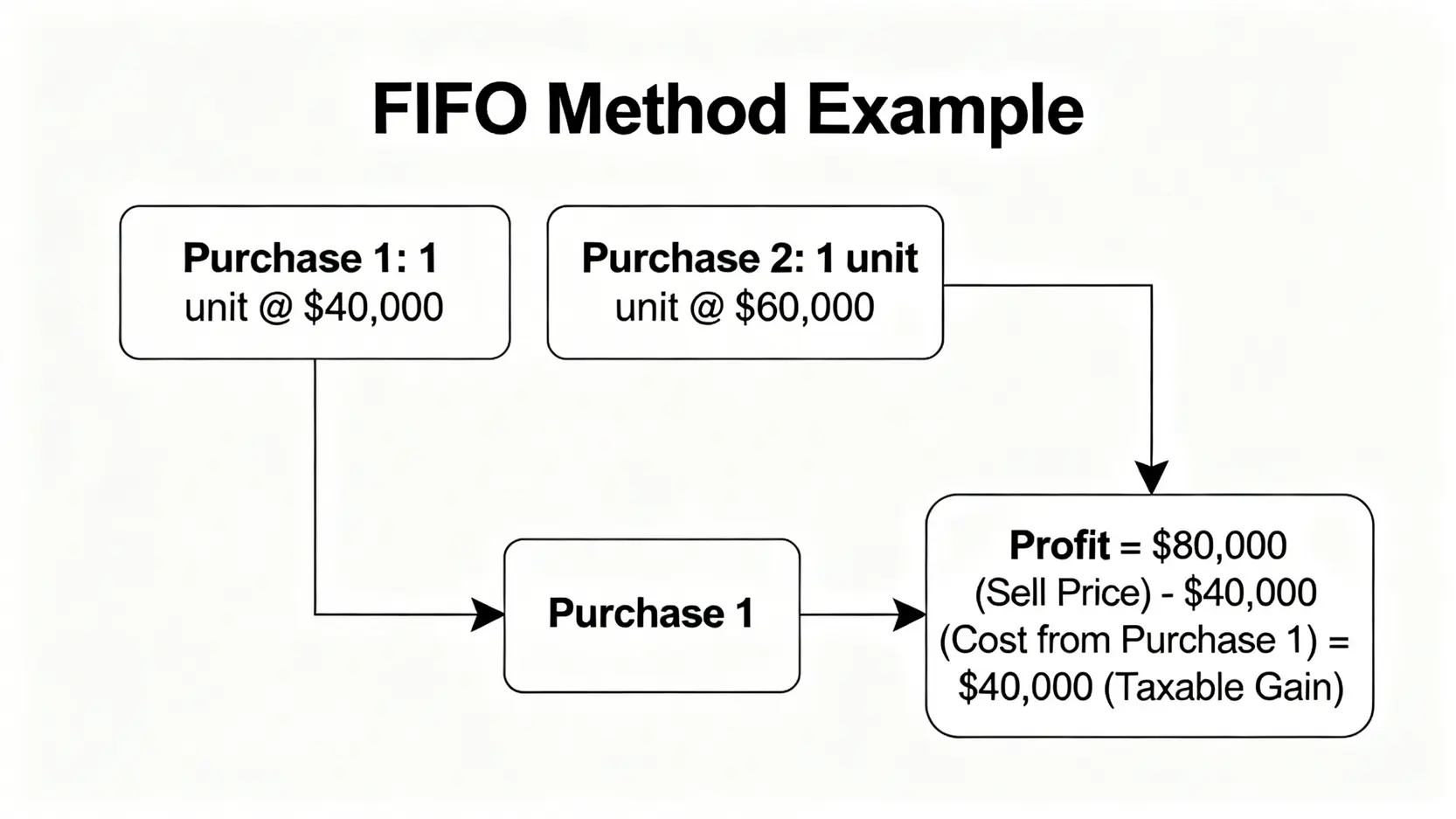

💡 成本如何認定?提供『先進先出法 (FIFO)』的計算範例

當你分批買入比特幣,賣出時該如何認定成本?稅務上最常見且被接受的方法是「先進先出法」(First-In, First-Out)。意思是,你賣出的比特幣,會被認定為是你最早買入的那一批。

📈 試算案例:

- 2024年1月:以單價 $40,000 美元買入 1 BTC。

- 2025年6月:以單價 $60,000 美元買入 1 BTC。

- 2026年3月:以單價 $80,000 美元賣出 1 BTC。

根據 FIFO 原則,你賣出的這 1 BTC 的成本是 2024年1月買入的 $40,000 美元,而非後來的 $60,000 美元。因此,你的應稅所得為:$80,000 – $40,000 = $40,000 美元。你需要將這筆獲利換算成新台幣,併入年度所得申報。

💡 提供『2026稅務申報試算表』下載,並附上圖文並茂的填寫指南

為了將複雜的計算具象化,鏈股調查局製作了一份 Excel 試算範本,您只需輸入您的交易紀錄(買入日期、價格、數量;賣出日期、價格、數量),表格將自動使用 FIFO 原則,為您估算出應申報的「其他所得」金額。

[此處為示意,實際網站將提供下載連結]

💡 未申報的後果:補稅、罰款與信用影響的量化分析

隨著 VASP 業者與銀行系統的資料串接日益完善,國稅局掌握金流的能力遠超以往。若被查獲未申報,後果不僅僅是補稅。根據《稅捐稽徵法》,除了補繳本稅外,還可能被處以所漏稅額二倍以下的罰鍰,並可能影響您未來的銀行信用與貸款申請。誠實申報,是規避更大財務風險的最佳策略。

【鏈股調查局 深度觀點】

稅務問題是加密貨幣投資從「業餘」走向「專業」的最後一哩路。它強迫投資者建立完整的交易紀錄與成本核算體系。這不僅是為了合規,更是為了精準評估自身的投資績效。將稅務視為投資的「必要成本」,並將其納入您的策略中,您才能真正掌握淨獲利的全貌,實現可持續的財富增長。

FTX 殷鑑不遠:如何審計你的交易所,而不只是『選擇』它

FTX 的崩塌給市場上了一課:選擇一個看似「合規」的平台遠遠不夠。您需要像機構投資者一樣,具備審計交易所風險的能力。🧭

💡 台灣 VASP 合規深度解析:為何『已聲明』不等於『已批准』?

金管會的「完成洗錢防制法令遵循聲明」名單,常被業者宣傳為「合規認證」。事實上,這份聲明僅代表業者「自行承諾」會遵守洗錢防制法規,金管會並未對其營運、資產安全或內部控制進行任何形式的「審查」或「批准」。投資者必須理解,這份聲明僅是反洗錢的門檻,絕非平台安全性的保證書。

💡 嵌入『台灣三大交易所 VASP 合規等級對比表』

為了提供投資者更具體的審計指標,鏈股調查局整理了台灣三大主流交易所在關鍵安全指標上的公開資訊(截至 2026 年 Q1)。

| 評估維度 | MAX 交易所 | ACE 交易所 | BitoPro 交易所 |

|---|---|---|---|

| 用戶台幣資金信託銀行 | 遠東國際商業銀行 | 凱基商業銀行 | 遠東國際商業銀行 |

| 資產儲備證明 (PoR) | 定期提供 Merkle Tree 驗證 | 定期提供,用戶可驗證 | 定期提供 |

| 第三方審計機構 | KPMG (公開資訊) | 不定期 (公開資訊) | 不定期 (公開資訊) |

| 平台資安保險 | 有 (未公布具體範圍) | 有 (與 CYBAVO 合作) | 有 (未公布具體範圍) |

| 金管會VASP聲明編號 | 是 | 是 | 是 |

💡 實戰教學:如何判讀交易所的『資產儲備證明 (PoR)』報告?

資產儲備證明 (Proof of Reserves) 是交易所證明其用戶資產足額儲備的關鍵報告。一份可信的 PoR 報告應具備:

- 第三方審計:報告應由知名的獨立會計師事務所出具,而非平台自說自話。

- 驗證方法:應提供用戶可以獨立驗證自己資產是否被計入的方法,如 Merkle Tree (默克爾樹) 驗證。

- 快照時間點:明確標示資產快照的時間點,避免時間差挪用。

學會閱讀 PoR,是從根本上判斷平台償付能力的核心技能。

💡 終極避險:冷錢包的選擇與資產轉移的法律注意事項

對於長期持有且金額較大的投資者,「Not your keys, not your coins」(不是你的私鑰,就不是你的幣) 是最高指導原則。將資產從交易所轉移至個人持有的硬體錢包 (冷錢包),是規避平台系統性風險的最終手段。在操作時需注意,務必從官方渠道購買硬體,並妥善備份助記詞,因為一旦遺失,資產將永久無法找回。

【鏈股調查局 深度觀點】

投資者的安全感不應來自於對平台的「信任」,而應來自於對平台的「審計」。將交易所視為一個需要持續驗證的交易對手,而非一個可以完全託付的資產管家。定期檢視其 PoR 報告、用戶資金信託狀況與資安政策,並結合冷錢包進行資產分散配置,才是穿越牛熊週期的專業生存之道。

專家常見問題解答 (FAQ)

-

Q1: 如果我在海外交易所獲利,台灣政府課得到稅嗎?

理論上,只要您是台灣的稅務居民,全球所得都應申報。實務上,若資金未匯回台灣,國稅局追查的難度較高。但隨著全球金融帳戶資訊自動交換 (CRS) 的推行,海外資產的透明度越來越高。鏈股調查局建議,只要資金有匯回台灣的計畫,就應將稅務成本納入考量,依法申報海外所得。

-

Q2: 公司法人投資比特幣的稅務處理與個人有何不同?

法人投資比特幣的會計與稅務處理更為複雜。比特幣應被列為「無形資產」,其買賣損益需計入公司的營業收入或營業外損益,並依規定繳納營利事業所得稅。此外,還需考慮營業稅的問題。強烈建議企業應尋求專業會計師的協助,進行帳務處理與稅務規劃。

-

Q3: 如果不幸遇到加密貨幣詐騙,報警後的標準處理流程是什麼?

一旦確認被詐騙,應立即備妥所有相關證據(對話紀錄、交易地址、網站連結等),至就近的警察局報案,製作筆錄並取得報案三聯單。警方會啟動「圈存機制」,凍結詐騙集團使用的銀行帳戶,並透過「165反詐騙諮詢專線」系統通報。後續將由刑事警察局與地方檢察署進行偵辦,但因加密貨幣的去中心化與匿名特性,資產追回的難度極高。

-

Q4: 特朗普的『大漂亮法案』對台灣投資者有何間接影響?

關於市場上流傳美國前總統特朗普的所謂『大漂亮法案』將大幅影響加密貨幣市場的說法,鏈股調查局認為其對台灣投資者的直接影響有限。該法案主要針對美國本土的金融監管框架,其核心在於穩定幣的發行與監管。對台灣投資者而言,間接影響可能來自於全球市場情緒的波動,以及大型穩定幣(如 USDT、USDC)發行商合規成本的變化,但短期內不會改變台灣本地的法律與稅務結構。

結論與投資觀提醒

回到最初的問題:「比特幣投資在台灣合法嗎?」答案是肯定的,但這僅僅是入場券。真正的挑戰在於如何在合法的框架下,管理好法律責任、稅務成本與平台風險。鏈股調查局提醒所有投資者,加密貨幣市場在 2026 年依然是一個高度波動且法規快速演進的領域。一個成功的投資者,不僅需要敏銳的市場洞察力,更需要嚴謹的風險審計能力。唯有將「合規」內化為投資流程的一部分,才能在這場數位金融的浪潮中行穩致遠。

⚠️ 風險提示:本文內容僅供參考與教育目的,不構成任何投資建議。加密貨幣投資具有極高風險,價格可能在短時間內大幅波動,甚至歸零。在做出任何投資決策前,請務必進行獨立研究,評估自身風險承受能力,並在必要時諮詢專業財務顧問。