🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何在2026年,理解比特幣與法幣的差別比以往任何時候都重要?

時間來到 2026 年,全球金融市場早已不是過去的模樣。經歷了 2020 年代初期的歷史性貨幣寬鬆與隨之而來的猛烈通膨,投資者對於「錢」的本質,被迫進行了一次集體反思。💡

鏈股調查局觀察到,市場上充斥著將比特幣簡單標籤化為「數位黃金」的說法。這種比喻雖然易於理解,卻也極大地限制了我們對其金融屬性的深度認知。這就像將智慧型手機僅僅視為「會上網的電話」,完全忽略了它對整個社會結構的顛覆性力量。

我們必須擺脫這些淺層標籤。這篇文章的目的,並非又一次重複比特幣的技術原理,而是要從一位資深金融分析師的視角,或者說,從央行總裁的案頭上,審視這兩種截然不同的貨幣系統。這不只是一場科技實驗,這是一場關乎財富、主權與未來的宏大貨幣博弈。🧭

自 2008 年金融海嘯以來,法定貨幣體系(Fiat Currency)的根基——中央銀行的信用,正持續受到考驗。當印鈔成為常態,當通膨成為隱形稅收,我們手中的每一塊錢,其購買力的穩定性都已成為一個巨大的問號。因此,理解比特幣與法幣的根本差異,在今天比歷史上任何時刻都更為迫切。⚠️

【鏈股調查局 深度觀點】

我們認為,2026 年的投資者教育,首要任務是建立正確的「貨幣世界觀」。將比特幣與法幣的比較,從單純的「資產類別」提升到「系統範式」的層級。理解差異,不是為了預測誰將取代誰,而是為了在兩個平行運行的系統中,找到自己財富的避風港與增長引擎。這是一場認知升級,而非技術學習。

核心對比:一張表看懂比特幣與法定貨幣的基因差異

在深入剖析每個維度的細節之前,鏈股調查局根據世界銀行 (World Bank)、各主要經濟體央行(如美國聯準會)以及Glassnode等權威鏈上數據平台的公開資訊,為您整理出以下這張核心特性對比表。📊

這張表不僅是資訊的集合,更是兩種貨幣哲學的直接碰撞。我們建議您將其視為理解全文的索引,它將幫助您快速建立一個宏觀且結構化的認知框架。🔍

| 特性維度 | 比特幣 (Bitcoin) | 法定貨幣 (Fiat Currency) |

|---|---|---|

| 發行機制 | 去中心化算法,程式碼即法律 | 中央銀行(如聯準會)人為決策 |

| 供應模型 | 上限2100萬枚,通縮模型 | 理論上無限,通膨模型 |

| 價值基礎 | 網路共識、數學稀缺性、能源錨定 | 國家信用、法律強制、稅收支持 |

| 主權歸屬 | 個人私鑰持有,絕對控制權 | 存於銀行體系,個人為債權人 |

| 資產可扣押性評分 (1-10) | 1 (極難,需物理脅迫獲取私鑰) | 8 (較易,可透過法律程序由銀行凍結/劃轉) |

| 交易終局性 | 高(一經多數節點確認即不可逆) | 低(信用卡可撤單,銀行轉帳在特定條件下可追回) |

| 2024跨境結算平均成本 | ~0.1% – 2% (取決於鏈上費用) | ~6.18% (據世界銀行數據) |

| 隱私性 | 假名制(Pseudonymous),交易公開可追溯 | 實名制,但交易細節不公開,由金融機構掌握 |

【鏈股調查局 深度觀點】

此表的核心價值在於揭示了兩者「基因層面」的不可調和性。法幣系統的優勢在於彈性和效率,但代價是中心化的單點風險和價值稀釋的可能。比特幣的優勢在於可預測性和抗審查性,但代價是效率的犧牲和更高的用戶責任。投資決策的根本,即是理解您願意為哪種「優勢」支付相應的「代價」。

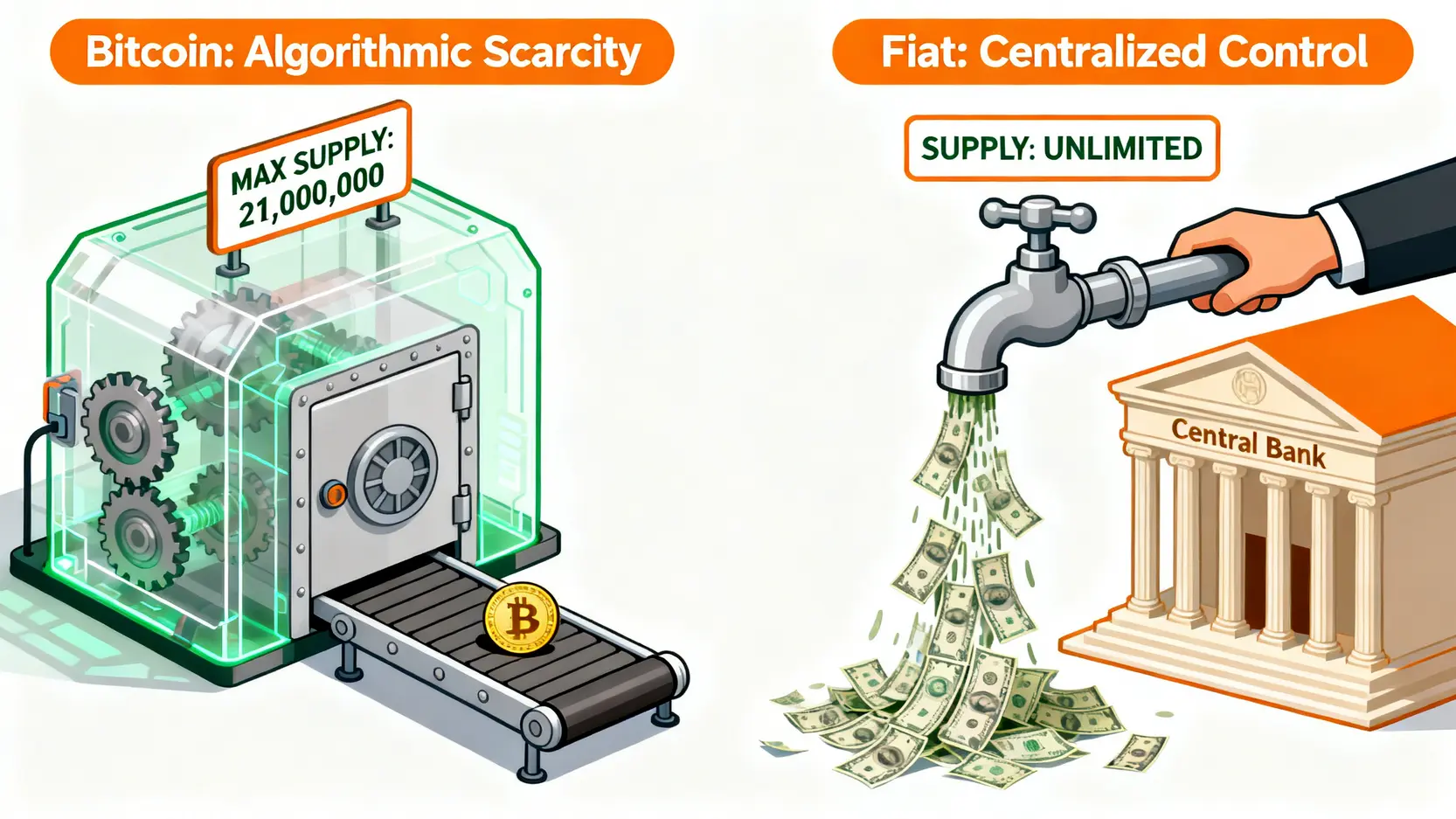

深度剖析一:發行機制 — 算法的「硬」約束 vs. 央行的「軟」調控

貨幣的價值,首先取決於其供給的稀缺性。在這個最根本的維度上,比特幣和法幣走向了完全相反的兩條路。💰

比特幣的「數字化礦業」與四年減半:一個不可變更的貨幣政策

比特幣的貨幣政策,早在 2009 年創始區塊誕生時就已寫入程式碼,不受任何個人或機構意志的轉移。其核心機制,正如其匿名創始人中本聰白皮書中所設計的,包含兩大支柱:

- 總量上限: 比特幣的總供應量被永久鎖定在 2100 萬枚,一枚不多,一枚不少。這創造了一種絕對的數字稀缺性,從根本上杜絕了「超發」的可能性。

- 發行速率: 新的比特幣透過「挖礦」過程產生,作為對維護網路安全的礦工的獎勵。更關鍵的是,這個獎勵大約每四年會「減半」一次,這意味著新幣產生的速度會越來越慢,形成一種可預測的通縮模型 (Disinflation)。📈

這種由算法執行的「硬」約束,構成了一個剛性的、透明的、不可竄改的貨幣政策。所有人都可以驗證規則,沒有人可以改變規則。這就是比特幣「算法中央銀行」的核心思想。

法定貨幣的量化寬鬆 (QE):一部永不停歇的印鈔機?

與之相對,法定貨幣的發行機制是「人為調控」的。各國中央銀行,如美國聯準會 (Fed),會根據其對經濟狀況的判斷(如就業率、通膨目標)來決定貨幣供給的多寡。這種「軟」調控賦予了政策制定者極大的彈性,可以在經濟危機時注入流動性,刺激增長。

然而,這種彈性的另一面,就是巨大的不確定性與潛在的道德風險。自 2008 年以來,特別是 2020-2022 年疫情期間,全球主要央行採取了史無前例的量化寬鬆 (Quantitative Easing, QE) 政策,本質上就是大規模「印鈔」。這雖然在短期內穩定了金融體系,卻也導致貨幣供給急劇膨脹,為後來的全球性高通膨埋下了伏筆。💸

數據對話:比較 2020-2025 年美元 M2 供給增長與比特幣的通縮率

讓我們用數據說話。根據美國聯準會的官方數據,美元的 M2 貨幣供給量從 2020 年初的約 15.3 兆美元,一度飆升至 2022 年中的超過 21.7 兆美元,兩年多時間增長超過 40%。儘管 2023 年後有所回落,但截至 2025 年底,其總量仍遠高於疫情前水平。📊

與此同時,比特幣的通膨率(新幣產出量/現有流通量)則依據其減半週期穩定下降。在 2024 年第四次減半後,其年化通膨率已降至 1% 以下,並將在下一個週期繼續減半。這種可預測的通縮路徑,與法幣供給的劇烈波動形成了鮮明對比。

通貨膨脹,本質上是對所有現金持有者的一種隱形稅收。當央行增發貨幣時,您手中每一元錢的實際購買力都在不知不覺中被稀釋了。比特幣的發行機制,正是對這種價值稀釋風險的一種硬核回應。想了解更多比特幣的基礎知識,可以參考我們的比特幣專題文章。💡

【鏈股調查局 深度觀點】

發行機制的差異,是兩種貨幣「靈魂」的差異。法幣追求的是「政策的靈活性」,旨在服務於宏觀經濟調控的目標。比特幣追求的是「規則的確定性」,旨在為個人財富提供一個不受人為干預的錨點。投資者在選擇時,等於是在「相信一群精英的智慧」與「相信一段代碼的剛性」之間做出權衡。

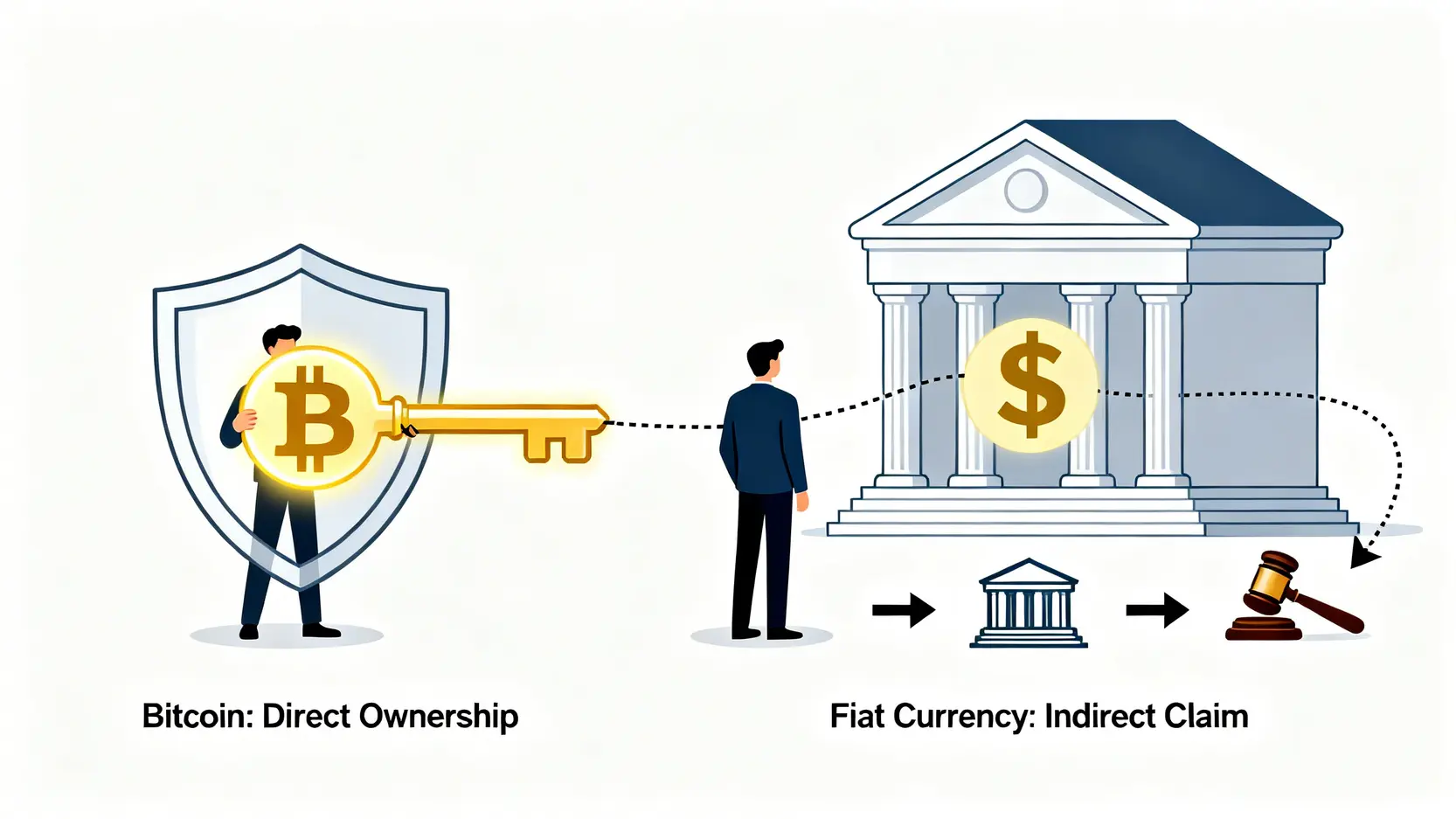

深度剖析二:主權歸屬 — 你的資產,誰說了算?

當我們討論資產時,一個最根本卻常被忽略的問題是:「誰擁有最終的控制權?」在這個問題上,比特幣與銀行體系中的法幣,給出了截然不同的答案。🧭

「Be your own bank」:私鑰如何定義真正的金融主權

比特幣的所有權由「私鑰」定義。私鑰是一串複雜的密碼,誰掌握了它,誰就擁有對應地址中比特幣的絕對處置權。這意味著,只要您妥善保管好自己的私鑰(例如,透過硬體錢包),沒有任何第三方——無論是政府、銀行還是法院——可以在未經您許可的情況下,轉移、凍結或扣押您的比特幣。

這就是加密貨幣領域名言「Not your keys, not your coins」(不是你的私鑰,就不是你的幣)的真正含義。它將金融主權從機構手中,完全歸還給了個人。這種能力被稱為「抗審查性」(Censorship Resistance),是比特幣最核心的價值主張之一。🛡️

銀行存款的真相:你只是銀行的無擔保債權人

相比之下,您在銀行帳戶中看到的數字,法律意義上並非「你的錢」。從法律角度看,當您將錢存入銀行時,您與銀行之間建立的是一種債權債務關係。您是銀行的「無擔保債權人」,而銀行是您的「債務人」。

這意味著銀行可以「合法地」使用您的存款進行放貸和投資(這也是部分準備金制度的基礎)。更重要的是,您的帳戶隨時可能因為法院判決、政府命令或銀行自身的風險管理政策而被凍結或限制訪問。您擁有的只是向銀行「索取」等額資金的權利,而非對資金本身的直接控制權。⚠️

案例分析:從金融制裁到銀行擠兌,看兩種體系的極端風險表現

2022年,加拿大卡車司機抗議事件中,政府為了平息事態,直接授權銀行凍結了數百個與抗議活動相關的個人及企業帳戶,無需任何法院命令。這一事件震驚了全球,它赤裸裸地展示了在極端情況下,法幣體系的個人資產是多麼脆弱。

而在比特幣的世界裡,類似的凍結在技術上是不可能實現的。只要個人掌握私鑰,其資產便可跨越國界,不受任何中心化機構的干擾。這對於生活在政治不穩定或金融管制嚴格地區的人們來說,提供了一條至關重要的財富保全生命線。

為了幫助讀者更直觀地理解,鏈股調查局提出了一個「貨幣主權光譜」模型:

- 光譜左端(低主權): 託管在中心化交易所的比特幣、銀行存款。您的資產由第三方控制,風險最高。

- 光譜中間: 手持實體現金。您擁有物理控制權,但仍受法幣購買力下降和法律限制的影響。

- 光譜右端(高主權): 由個人私鑰控制的比特幣。您擁有絕對的數字所有權,抗審查性最強。

【鏈股調查局 深度觀點】

主權歸屬是現代投資者最容易忽視的風險維度。我們習慣了將資產託付給看似可靠的金融機構,卻忽略了這種信任背後的系統性風險。比特幣的出現,本質上是提供了一種「無需信任」的替代方案。它迫使我們重新思考:在數位時代,什麼才是真正意義上的「擁有」?您的答案將直接決定您資產組合的長期韌性。

深度剖析三:交易與結算 — 不可逆的價值轉移 vs. 可信第三方的清算

貨幣的第三個核心職能是交易媒介。在價值轉移的效率、成本和確定性上,比特幣和法幣再次展現了底層設計的巨大差異。✈️

交易的終局性 (Finality):為何比特幣交易無法撤銷?

傳統金融體系,例如信用卡支付或銀行轉帳,存在大量的「撤銷」機制。消費者可以申請拒付 (Chargeback),銀行在發現錯誤或欺詐時可以追回款項。這種可逆性為消費者提供了一層保護,但同時也帶來了高昂的信任成本和清算延遲。

比特幣交易則是根本不同的範式。一筆比特幣交易在被網路上的多數節點確認(通常是6個區塊確認後)並寫入區塊鏈後,就達到了事實上的「終局性」(Finality)。這意味著它變成了網路歷史的一部分,不可逆轉、不可篡改。交易即結算,沒有中間環節。

這種不可逆轉性是一把雙刃劍。對於商家而言,它杜絕了信用卡欺詐和拒付的風險。但對於用戶而言,一旦失誤將比特幣發送到錯誤地址,資金將永久丟失。這要求用戶承擔更高的操作責任。⚖️

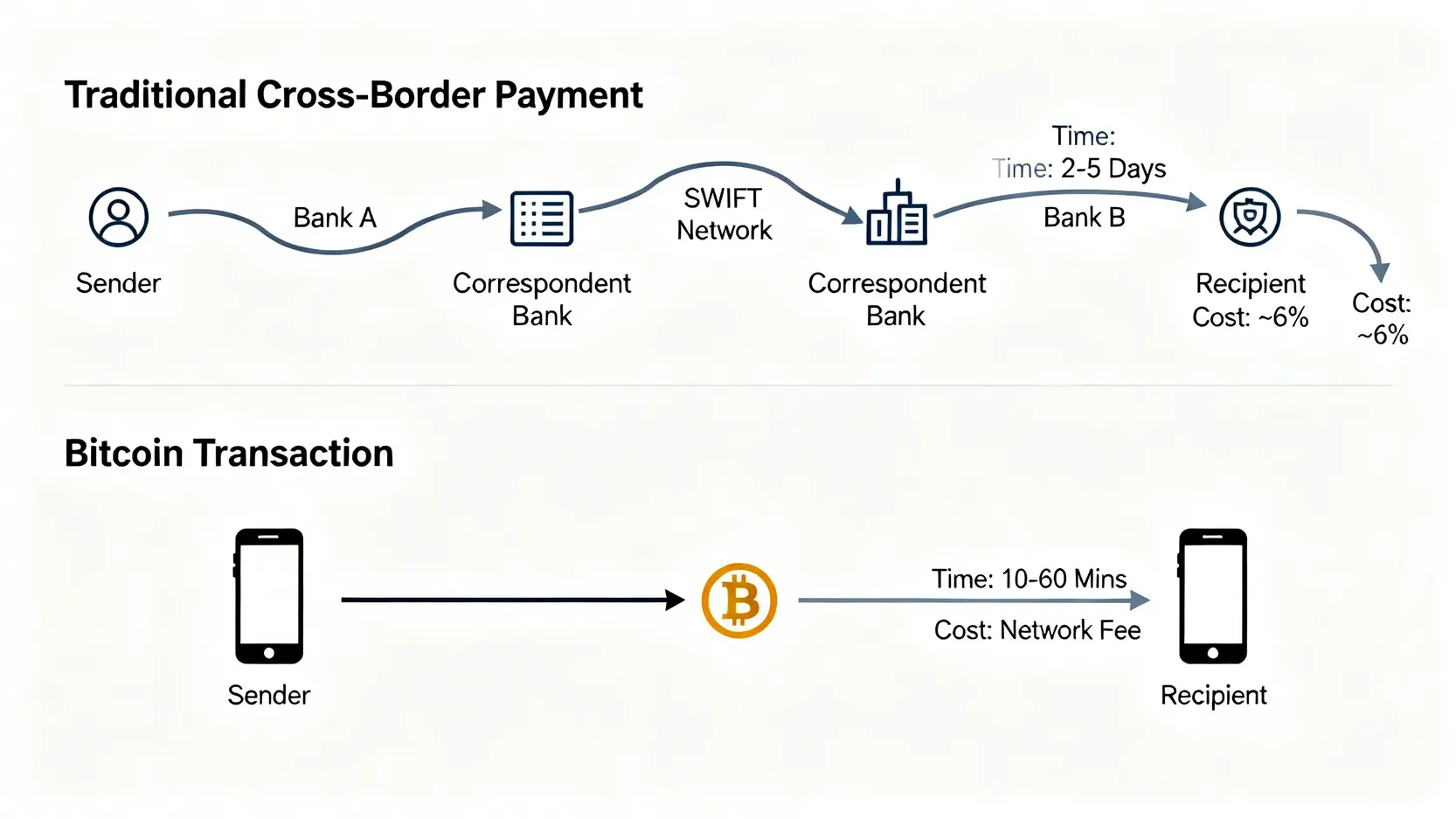

成本與效率:跨境支付的真實成本是多少?

在法幣世界中,跨境支付是一項緩慢且昂貴的業務。資金需要通過多家代理銀行,經歷複雜的 SWIFT 系統,整個過程可能需要 2-5 個工作日(即 T+2 到 T+5)。根據世界銀行 2024 年的報告,全球個人跨境匯款的平均成本依然高達 6.18%。

比特幣網路則是一個全球統一的、24/7 不間斷運行的結算層。一筆交易,無論是從台北到紐約,還是從倫敦到東京,其成本和時間都與地理位置無關。交易費用由市場供需決定,通常在幾美元到幾十美元不等(取決於網路擁堵情況),而結算時間平均為 10-60 分鐘。對於大額的、對時間敏感的國際資產轉移,比特幣展現出無可比擬的優勢。📈

想了解更多關於比特幣交易和投資的細節,可以閱讀這篇關於比特幣投資風險與機會的分析文章。

場景模擬:小額支付與大額資產轉移,哪個更適合?

- 小額日常支付: 目前,法幣體系(如信用卡、行動支付)在這一領域依然佔據絕對優勢。其近乎即時的體驗和低廉的單筆成本,是比特幣主鏈(Layer 1)難以比擬的。雖然比特幣閃電網路(Layer 2)正在試圖解決這個問題,但成熟度仍有待觀察。

- 大額、跨境資產轉移: 在這個場景下,比特幣的優勢盡顯。數百萬甚至上億美元的資產,可以在一小時內以極低的成本完成全球範圍內的最終結算,這是任何傳統金融系統都無法企及的。

【鏈股調查局 深度觀點】

交易層面的比較揭示了比特幣作為一個「全球最終結算層」的潛力,而非日常支付工具。法幣系統擅長處理前端的、高頻的小額交易,而比特幣則專注於後端的、低頻的大額結算。兩者並非完全的競爭關係,在未來更可能形成一種互補的、分層的金融基礎設施。

投資者常見問題 (FAQ) – 分析師問答

Q1: 比特幣的波動性這麼大,如何成為可靠的價值儲存?

這是一個經典問題。我們的觀點是,價值儲存屬性的建立需要漫長的時間和共識積累。黃金經歷了數千年的歷史才成為全球公認的價值儲存資產。比特幣誕生至今僅十餘年,其高波動性反映了市場仍在對其進行價格發現(Price Discovery)。從長期趨勢看,隨著其市值增長和採用率提高,其波動性正呈現結構性下降的趨勢。投資者應視其為一種新興的、尚在成長期的價值儲存資產,而非像黃金那樣的成熟資產。💡

Q2: 如果法幣的對手是比特幣,政府會打壓它嗎?

「打壓」是一個過於簡化的詞彙。鏈股調查局觀察到,全球監管趨勢正在從「圍堵」轉向「規管」。各國政府意識到比特幣網路的去中心化特性使其無法被「關閉」。因此,監管的重點已轉向將比特幣交易納入現有金融監管框架,例如交易所的合規、反洗錢(AML)和稅收政策。政府的目標不是消滅比特幣,而是管理其與傳統金融體系的接口,並降低其潛在的系統性風險。🧭

Q3: 對於普通投資者,應該如何配置這兩種性質的資產?

我們不提供個人投資建議,但可以提供一個戰略框架。法幣(及其計價的資產,如現金、債券)構成了投資組合的「穩定器」和流動性來源。比特幣則可以被視為一種「超級風險對沖」工具或「長期增長催化劑」。它對沖的是法幣體系的系統性風險(如惡性通膨、主權債務危機)。一個常見的入門策略是將投資組合的一個小比例(例如1-5%)配置於比特幣,以在風險可控的前提下,捕捉其潛在的非對稱回報。💰

Q4: 比特幣交易是匿名的嗎?與法幣的隱私性有何不同?

這是一個普遍的誤解。比特幣交易並非匿名,而是「假名制」(Pseudonymous)。所有交易都記錄在公開的區塊鏈上,任何人都可以查看。雖然地址本身不包含個人資訊,但一旦某個地址與您的真實身份關聯(例如,通過交易所的 KYC 認證),您所有的歷史交易都可能被追溯。相比之下,法幣系統的隱私性更為複雜。現金交易提供了高度的匿名性,但銀行體系內的交易則是在實名制下,由金融機構掌握您的所有數據,不對公眾開放。兩者提供了不同類型和程度的隱私保護。🔍

【鏈股調查局 深度觀點】

這些FAQ的核心指向一個事實:比特幣是一個充滿權衡(Trade-offs)的系統。高主權對應高責任,高透明度對應假名制的隱私,不可逆性對應零容錯率。理解這些權衡,是從投機者轉變為成熟的數位資產投資者的關鍵一步。

結論:比特幣不是要取代法幣,而是提供一種選擇權

經過以上層層剖析,鏈股調查局希望傳達的核心觀點是:將比特幣與法幣置於一場「零和遊戲」的對立面,是一種過於簡化的視角。在可預見的未來,兩者將會並存,各自在不同的場景中發揮作用。

法幣體系憑藉其效率、彈性和國家信用的支持,仍將是全球日常經濟活動的主導力量。然而,其內在的中心化風險和通膨傾向,也是不容忽視的結構性弱點。

比特幣的存在,更像是一個獨立的、平行的金融系統。它不是要「取代」中央銀行,而是為全球所有人和企業提供了一種「選擇權」—— 一種可以自由選擇退出的、不受任何單一實體控制的價值儲存和結算網路。這種選擇權本身,就對現有的法幣體系構成了最強大的制衡。

對於2026年的投資者而言,真正的智慧不在於押注誰勝誰負,而在於深刻理解這兩種貨幣系統的根本差異。在此基礎上,利用它們各自的優勢,來對沖彼此的系統性風險,最終構建一個在未來不確定的金融變局中,更具彈性和生存能力的個人資產組合。🌍

【鏈股調查局 深度觀點】

最終,比特幣對世界最大的貢獻,可能不是其價格的增長,而是它迫使全世界上了一堂關於「貨幣是什麼」的公開課。它像一面鏡子,映照出我們習以為常的金融體系背後的假設與脆弱。理解比特幣,最終是為了更好地理解我們所處的金融世界,並為自己的財富找到一個更堅實的立足點。