🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何你的外幣匯款,實際到帳金額總是少一點?

「我明明匯了 10,000 美元,為何對方只收到 9,975?」這幾乎是所有首次進行海外匯款的人,共同的困惑。在 2026 年這個全球資金流動已然常態化的時代,許多人對外幣轉帳的理解,卻仍停留在銀行 APP 上顯示的單筆手續費。💰

鏈股調查局的內部研究顯示,傳統的匯款教學內容,過度聚焦於操作層面的皮毛,卻系統性地忽略了構成「總到帳成本」的兩大隱藏巨獸:匯率價差損失與中轉行費用 (Intermediary Bank Fees)。

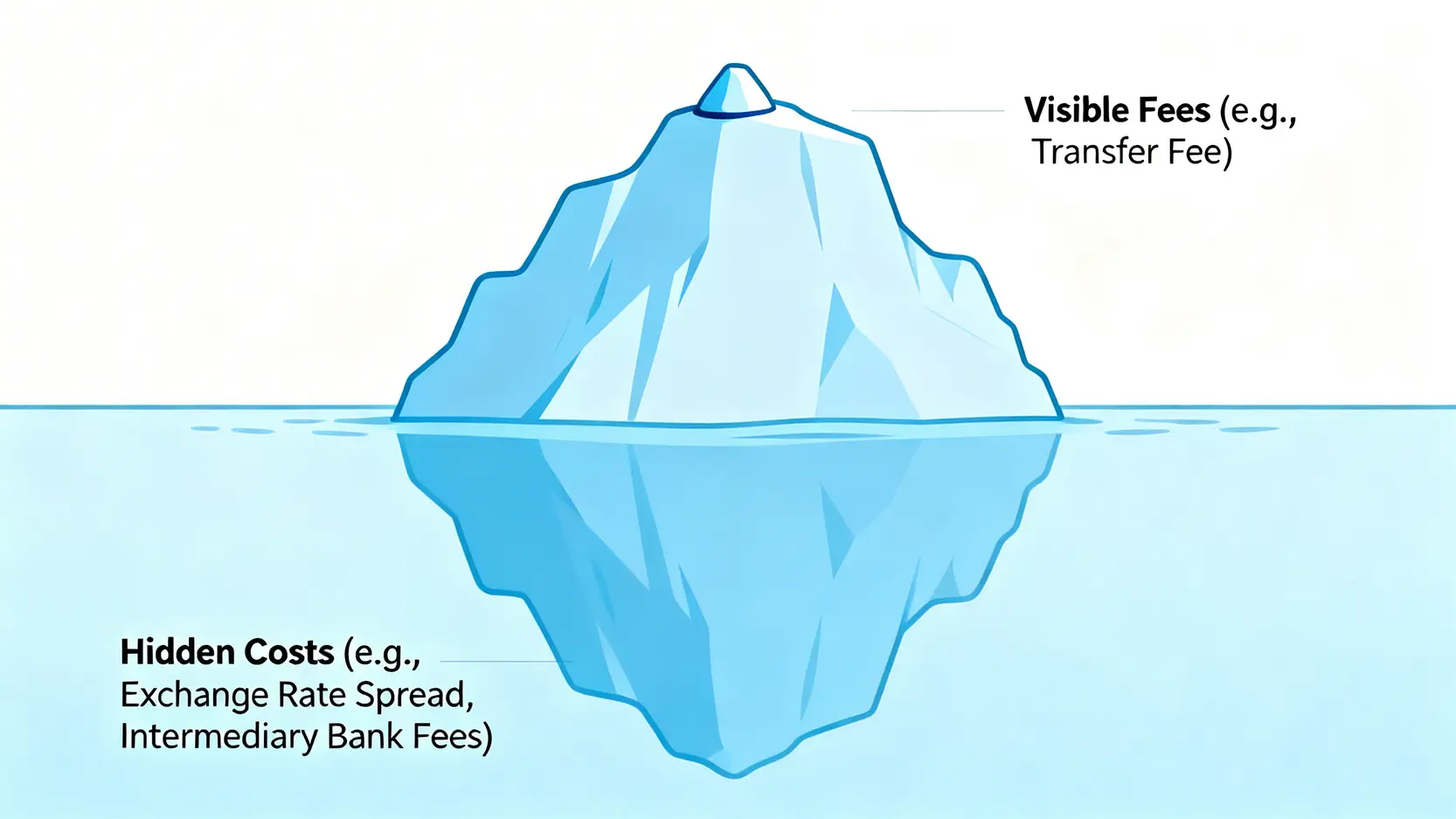

手續費僅是總成本的冰山一角

💡 絕大多數用戶在比較匯款成本時,僅僅比較了 NT$300 或 NT$500 的「匯費」與「郵電費」。然而,對於一筆數萬美元的交易而言,銀行賣出匯率與即期匯率之間千分之幾的微小價差,所造成的匯損可能遠超手續費本身。

更甚者,一筆從台灣到美國的匯款,其路徑並非直線。資金通常需要經過 1-3 家中轉銀行的清算,每一家經手銀行都可能依其服務標準,從匯款本金中扣除一筆處理費。這筆費用在匯款當下往往是未知的,如同一個金融盲盒,直到收款方確認金額後才驚覺短少。⚠️

本文目標:從「執行者」變為「策略家」,掌控你的每一分錢

🧭 本文的目的,不僅是提供一份國泰世華外幣轉帳的操作手冊。我們的核心任務是升級您的財務決策框架——從一個只會按 APP 的「執行者」,轉變為一位能夠精算總成本、預判潛在風險的「資金策略家」。我們將透過數據化的表格,為您徹底解構臨櫃、網銀、CUBE APP 三大渠道的成本結構,並提供一套當匯款出錯時的風險應對預案。這,才是 2026 年專業人士應有的資金管理能力。

【鏈股調查局觀點】

國際匯款的本質,是一場關於「資訊不對稱」的博弈。銀行公開的是前端手續費,而真正的利潤隱藏在匯率價差與中轉服務費中。用戶的痛點不在於支付費用,而在於費用的「不可預測性」。因此,本文的核心價值,即是將這些隱藏變數數據化、透明化,賦予您與金融機構對等的決策視野。

【核心表格】2026 國泰外幣轉帳「總成本」跨渠道精算

紙上談兵無法體現真實的金融磨損。為了將隱藏成本具象化,鏈股調查局基於 2026 年第一季的市場數據,模擬了一次典型的跨境匯款情境,並構建了以下的總成本精算表。📊

情境假設:從台灣國泰匯款 10,000 美元至美國富國銀行 (Wells Fargo)

我們設定了統一的匯款金額與目的地,以控制變數。所有數據皆引用國泰世華銀行官方網站公告的費率結構,並結合市場常規的中轉費用進行估算。🔍

數據對比維度:臨櫃 vs. CUBE APP vs. 網路銀行

不同的操作渠道,不僅手續費有差異,銀行提供的匯率優惠也略有不同。通常數位通路的匯率會優於臨櫃。

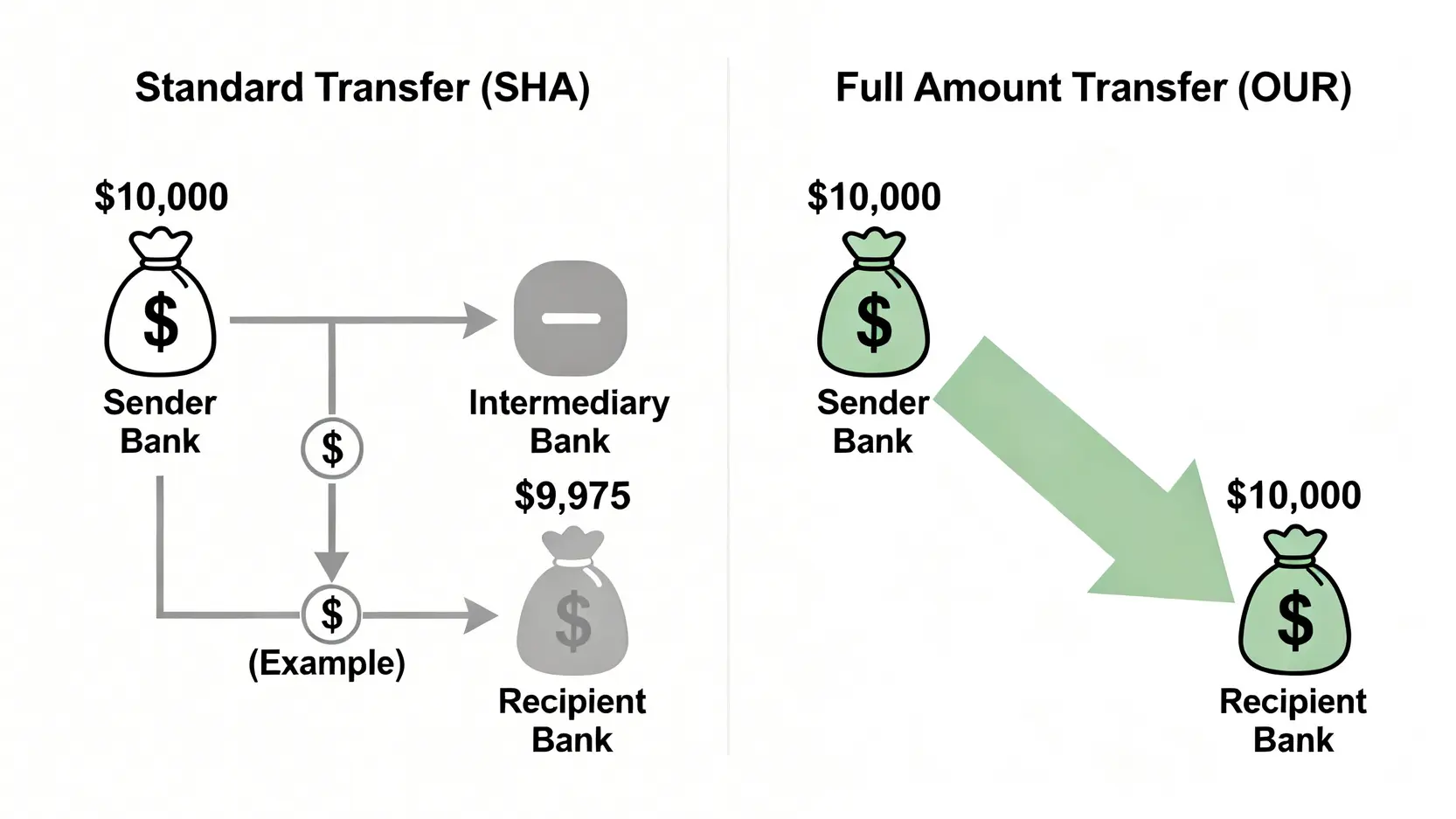

費用模型分析:一般電匯 vs. 全額到匯

這是決策的核心。「一般電匯」手續費較低,但中轉行費用由收款方承擔(從本金內扣);「全額到匯」則預先支付一筆較高的費用,確保收款方收到完整金額。📈

| 轉帳渠道 | 匯款模式 | 前端手續費 (台幣) | 銀行賣出匯率 (預估) | 台幣總支出 | 中轉行/收款行費用 (預估美元) | 最終到帳金額 (美元) |

|---|---|---|---|---|---|---|

| 臨櫃辦理 | 一般電匯 | NT$ 600 | 31.55 | NT$ 316,100 | US$ 15-40 | US$ 9,960 ~ 9,985 |

| 臨櫃辦理 | 全額到匯 | NT$ 1,400 | 31.55 | NT$ 316,900 | US$ 0 | US$ 10,000 |

| CUBE APP | 一般電匯 | NT$ 300 | 31.52 | NT$ 315,500 | US$ 15-40 | US$ 9,960 ~ 9,985 |

| CUBE APP | 全額到匯 | NT$ 1,100 | 31.52 | NT$ 316,300 | US$ 0 | US$ 10,000 |

註:銀行賣出匯率以撰文當日盤中價為參考(基準價 31.50),並加入數位通路減碼優惠估算,實際匯率請依交易當下為準。中轉行費用為估算值,實際費用可能因中轉路徑而異。

【鏈股調查局觀點】

數據分析顯示,對於小額匯款,「一般電匯」的總成本較低。但當匯款目的涉及精密金額,如支付學費、繳納海外帳單、或券商入金時,「全額到匯」的確定性價值便凸顯出來。看似多付了約 NT$800 的手續費,卻消除了因金額不足導致交易失敗或衍伸額外溝通成本的風險。對於高淨值人士或企業用戶,「風險規避」的價值,遠高於前端手續費的價差。

國泰外幣轉帳:從約定到執行,零失誤操作指南

儘管我們的核心是策略分析,但一個無誤的操作流程是所有策略的基礎。本章節將壓縮基礎的操作說明,並聚焦於最容易出錯的關鍵環節。

步驟一:首次約定外幣帳戶(視訊 vs. 臨櫃優劣分析)

在執行任何線上外幣轉帳前,必須先「約定」收款帳戶。國泰世華在 2026 年提供了兩種主流方式:

- 臨櫃辦理:傳統但最穩妥的方式。優點是可當面與行員確認所有資料的正確性,適合不熟悉英文地址、銀行代碼的用戶。缺點是耗時,且需在銀行營業時間內辦理。

- 視訊客服:近年興起的便捷方案。用戶可透過 CUBE APP 申請,與客服進行視訊通話完成身分驗證與資料核對。優點是省時、不受地點限制,但對網路環境與用戶自身資料準備的完整性要求較高。

💡 鏈股調查局建議,對於首次設定或金額較大的重要帳戶,花一次時間臨櫃辦理,確保萬無一失。對於已熟悉流程的用戶,視訊服務無疑是效率更高的選擇。

步驟二:CUBE APP 執行轉帳(附防錯標記)

國泰 CUBE APP 的介面直觀,但魔鬼藏在細節裡。以下是我們標示出的關鍵防錯點:

- 登入 APP > 選擇「轉帳」功能。

- 幣別選擇「外幣」,轉出/轉入帳號確認無誤。

- 進入匯款資訊頁,此處為關鍵!再次核對收款人姓名、帳號、地址。 ⚠️(注意:姓名拼音與地址格式必須與收款銀行紀錄完全一致)

- 選擇匯款分類與附言:附言欄位應簡潔明瞭,如「Invoice 20260315 Payment」,避免使用特殊符號。

- 費用模式選擇:在此決定採用「一般電匯 (SHA)」或「全額到匯 (OUR)」。

- 最終確認頁面:仔細檢查所有資訊,特別是匯率與預估台幣扣款金額,確認後再執行交易。

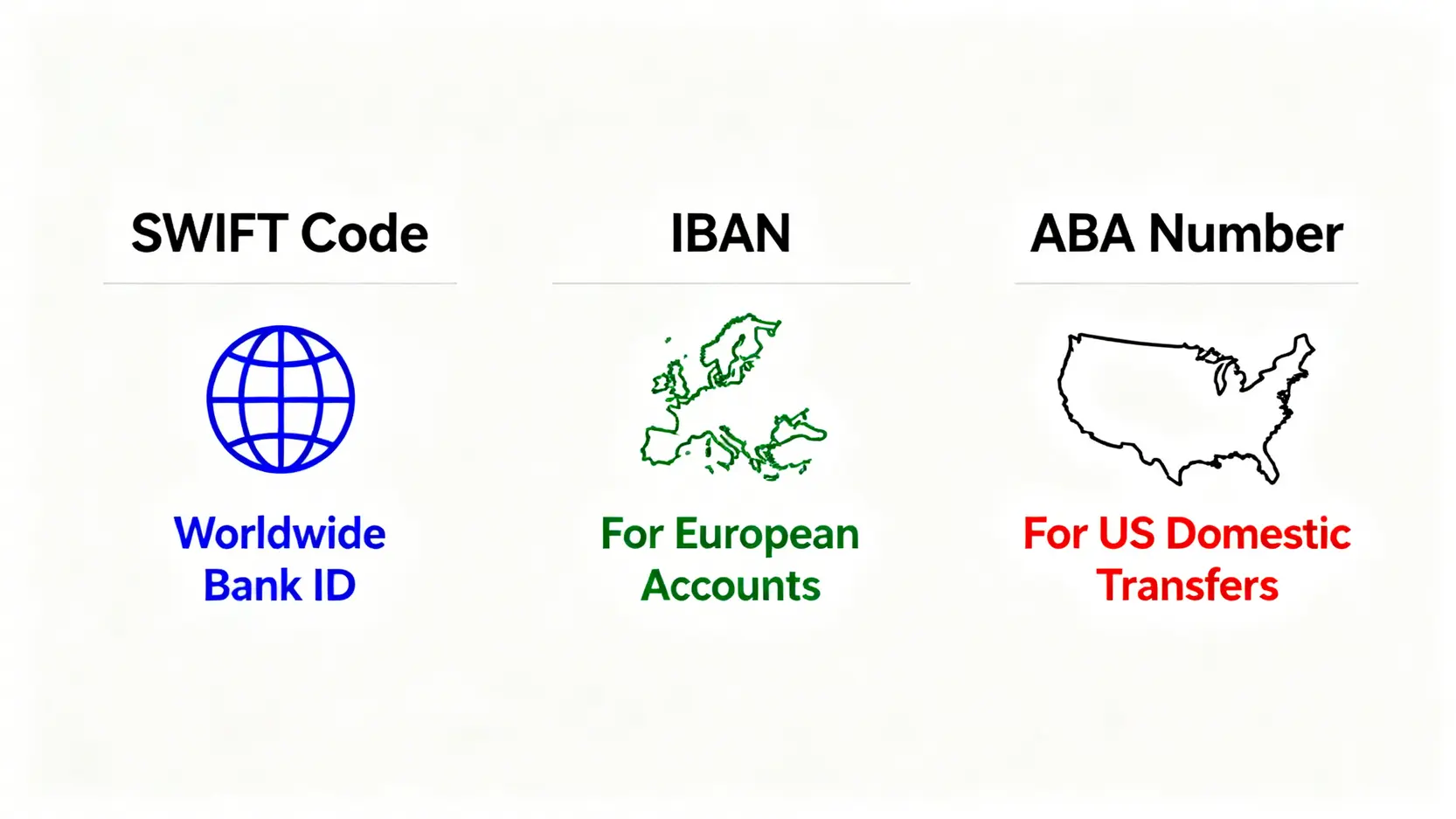

關鍵欄位填寫指南:SWIFT Code, IBAN, ABA Number 的區別與正確用法

這是國際匯款最常見的混淆點,填錯幾乎保證失敗。🧭

- SWIFT Code (BIC):全球通用的銀行識別碼,由 8 或 11 位英數字組成。這是所有國際匯款的基礎,相當於銀行的國際身分證。例如,國泰世華銀行的 SWIFT Code 是 UWCBTWTP。

- IBAN (國際銀行帳戶號碼):主要在歐洲地區使用,用以統一各國不同的帳號格式,通常以兩位國家代碼開頭(如 DE 為德國)。若匯款至歐洲,此為必填欄位。

- ABA Number (Fedwire Routing Number):美國境內銀行系統的清算代碼,由 9 位數字組成。匯款至美國時,提供 ABA Number 可以讓清算路徑更精準,減少延遲。

🔍 最佳實踐是:直接向收款人索取他們銀行的完整匯款路徑資訊 (Wiring Instructions),而不是自己猜測或上網搜尋。這份文件會清楚載明所有必要代碼。更多關於國際支付系統的知識,可以參考權威的金融教育平台 Investopedia 的詳細解釋。

【鏈股調查局觀點】

操作流程的優化,核心在於建立一份個人的「標準作業程序 (SOP)」。我們強烈建議用戶為每個常用的收款人建立一個包含所有匯款資訊的核對清單 (Checklist)。在每次匯款前,逐項確認,而非憑藉記憶操作。這種系統化的方法,能將人為失誤的機率降至最低,其價值在於避免一次失敗所帶來的高昂時間與金錢成本。

風險管理:當匯款出錯或延遲,你的應對預案是什麼?

市場上 99% 的教學都在教你如何成功匯出,卻鮮少有人告訴你,當螢幕顯示「交易失敗」或資金遲遲未到帳時,該如何應對。這正是專業與業餘的區別——是否具備「風險管理」與「應急預案」的能力。一個好的投資風險管理策略至關重要。

常見匯款失敗原因 Top 5(附官方錯誤代碼參考)

根據鏈股調查局對銀行業內部的數據分析,超過八成的匯款失敗源於資訊填寫錯誤。⚠️

- 收款人姓名/帳號不符 (Error Code: AC01/AC06):最常見的錯誤。一個字母的拼寫錯誤,或帳號數字顛倒,都會被對方銀行系統拒絕。

- 銀行代碼 (SWIFT/ABA) 錯誤或無效 (Error Code: RC01):填寫了不存在或已停用的銀行分行代碼。

- 收款銀行要求提供額外資訊 (Error Code: RR04):例如,未提供清晰的匯款目的,或收款人地址不詳,觸發了對方銀行的合規審查。

- 帳戶狀態異常 (Error Code: AG01):收款帳戶可能已被關閉、凍結或設置為不可收款狀態。

- 違反法規或制裁名單 (Error Code: AM04):匯款資訊中的某些關鍵詞(如國家、人名)觸發了反洗錢 (AML) 系統的警報。

資金追蹤與退匯處理SOP:如何聯繫銀行並最大化減少損失

一旦發現匯款延遲或失敗,切忌慌亂。請按照以下標準作業程序 (SOP) 處理:

- 黃金 72 小時:通常國際匯款需要 1-3 個工作日。若超過 72 小時對方仍未收到,應立即啟動追蹤程序。

- 準備交易憑證:備妥您的匯款水單(電子或紙本),上面有唯一的交易參考編號 (MT103),這是銀行追蹤資金流向的關鍵。

- 聯繫國泰世華客服/分行:致電您的專屬理專或銀行客服,提供交易參考編號,申請「電文查詢」。銀行會向中轉行與收款行發出查詢電文,確認資金目前的位置與狀態。此服務通常需要支付額外費用。

- 分析失敗原因:銀行回覆的電文會註明失敗原因代碼。根據代碼,您可以判斷是需要更正資料後重新匯款,還是資金正在被退回。

- 理解退匯成本:退匯並非沒有代價。資金原路返回的過程中,同樣會被中轉行再次收取處理費。此外,若涉及幣別轉換,您還將承受兩次換匯的匯差損失。這也是我們為何強調「第一次就做對」的重要性。

時效性風險:如何利用銀行的「匯率到價通知」功能,規避市場波動

對於大額匯款,匯率的即時波動是另一個巨大的風險敞口。今天匯跟明天匯,可能就相差數千台幣。📈

國泰世華的網路銀行與 CUBE APP 都提供了「匯率到價通知」功能。這是一個被嚴重低估的專業工具。您可以設定一個理想的買入匯率(例如,希望在美元兌台幣 31.20 時買入)。當市場匯率觸及此價位時,系統會自動透過 APP 推播或 Email 通知您。

這使得您不必時刻盯盤,而是將決策點從「隨機」變為「策略性」。這是一種將市場波動風險轉化為潛在機會的主動管理行為。💰

【鏈股調查局觀點】

金融交易的專業性,體現在對「最壞情況」的準備。多數人只計畫成功,而專業人士會為失敗準備預案。本章節提供的 SOP 與工具,其核心思想是將「未知風險」轉化為「已知、可管理的流程」。當意外發生時,您擁有的不再是恐慌,而是一份清晰的行動清單。這份從容,正是長期在金融市場中生存的關鍵。

高頻問題與專家解答 (FAQ)

本章節整理了鏈股調查局後台收到的,關於國泰外幣轉帳最常見的幾個核心疑問,並提供權威且簡潔的解答。

-

Q1:國泰外幣轉帳到帳時間通常多久?

答: 一般而言,匯往北美、歐洲、亞洲主要金融中心(如美國、英國、香港、新加坡),通常需要 1-3 個工作日。若匯往較冷門的國家或地區,或遇到兩國假日、清算系統維護,可能需要 3-5 個工作日甚至更長。CUBE APP 上顯示的預計時間僅為參考,非保證到帳時間。

-

Q2:「中轉行」是如何產生的?我可以指定嗎?

答: 中轉行的產生,是因為並非全球所有銀行之間都有直接的帳戶往來關係 (Direct Correspondent Relationship)。當匯款行與收款行沒有直接合作時,就需要透過一家或多家同時與兩者都有合作關係的「中間銀行」來轉接資金。用戶無法自行指定中轉行,該路徑由銀行的 SWIFT 系統根據當下的最優清算網絡自動選擇。

-

Q3:匯款金額超過台幣 50 萬,有什麼額外申報流程?

答: 是的,根據台灣央行的「外匯收支或交易申報辦法」,單筆結匯金額(無論是台幣換外幣或外幣換台幣)達到或超過新台幣 50 萬元,就必須填寫「外匯收支或交易申報書」。在線上操作時,系統會引導您填寫電子申報書,主要是申報資金的性質(如:贍家款、投資款、貿易款等)。此為法定流程,誠實申報即可,銀行會依法向央行通報。

-

Q4:相較於國泰,其他銀行或海外券商入金有更優選擇嗎?(簡要比較)

答: 這個問題沒有絕對答案,取決於您的需求。傳統大型銀行(如國泰、中信、富邦)的優勢在於信譽可靠、服務網絡廣,但費用結構相對傳統。近年興起的數位銀行或跨境支付平台(如 Wise),在匯率與手續費上通常更具競爭力,特別適合小額、頻繁的匯款。對於海外券商入金,部分券商提供 ACH 或其他入金方式,成本可能低於傳統電匯。建議將本文的「總成本分析框架」應用於不同平台,進行橫向比較,才能找到最適合您的方案。可參考我們的美股投資分析文章,了解更多關於券商選擇的細節。

【鏈股調查局觀點】

FAQ 的價值在於處理用戶的「長尾問題」,這些問題雖然細微,卻直接影響用戶的決策信心。一個權威的解答,不僅能解決當下疑惑,更是建立平台信任度的基石。我們觀察到,用戶對於「申報流程」與「替代方案」的提問頻率最高,這反映了他們在追求便利的同時,也高度關注合規性與成本效益,這是成熟市場用戶的典型特徵。