🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷思:你的資產並非死於駭客,而是死於『信任』

💡 進入 2026 年,加密貨幣市場的投資者教育似乎已趨於成熟。多數人都能熟練地解釋雙因素驗證(2FA)與冷熱錢包的差異。然而,鏈股調查局必須指出一個殘酷的現實:市場上 99% 的資金安全指南,都搞錯了重點。

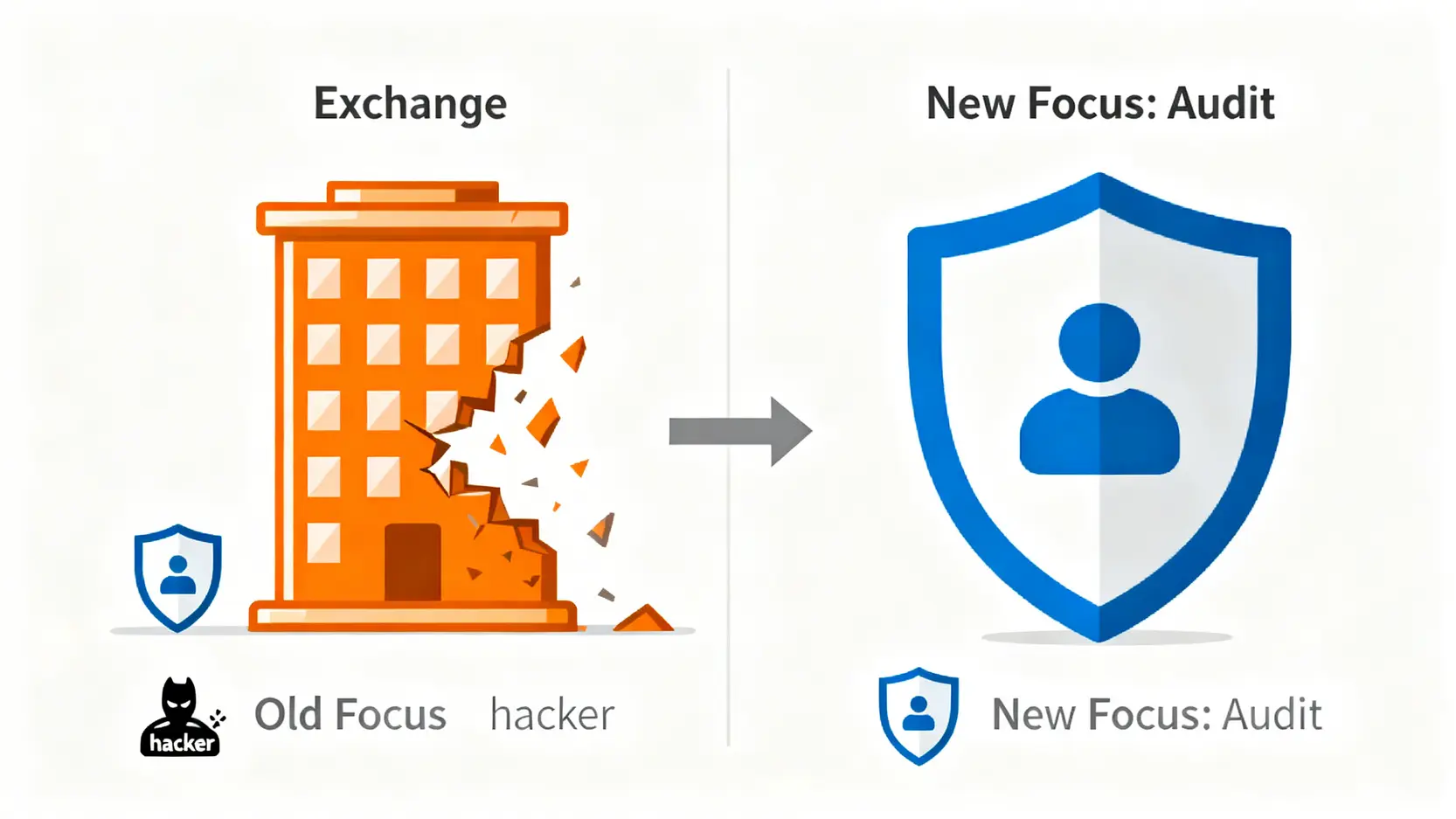

我們過度專注於防範外部的駭客攻擊,卻忽略了真正致命的威脅——來自我們所信任的交易所本身。

從FTX到Mt. Gox:為何最大的風險,來自交易所本身?

回顧歷史,從早期的 Mt. Gox 到幾年前轟然倒塌的 FTX 帝國,用戶資產的毀滅性損失,根源並非高明的外部駭客,而是交易所內部的營運不善、惡意挪用,甚至是直接的金融詐欺。⚠️

FTX 事件是個典型的教訓。用戶的資金並非被盜,而是被平台創辦人挪用,填補其關係企業 Alameda Research 的巨額虧損。當市場逆轉,這場精心包裝的騙局便瞬間瓦解,數百萬用戶的資產隨之歸零。

重新定義『資金安全』:從防盜竊(外部風險)到防破產(對手方風險)

因此,2026 年的投資者必須進行一次核心的視角轉變。我們討論的「資金安全」,不應再侷限於個人帳戶如何防盜,而必須提升到金融機構級別的「對手方風險審計」(Counterparty Risk Audit)。

簡單來說,你必須學會像一位金融分析師,評估你託付資金的這家「銀行」——也就是交易所——倒閉的機率有多高。這才是守護你資產的根本。🧭

【鏈股調查局 深度觀點】

市場普遍的「Not your keys, not your coins」口號雖然正確,卻過於簡化。它只解決了資產的「儲存」問題,卻忽略了多數人必須透過中心化交易所進行「交易」的現實。我們的核心戰略應從「是否將資產放在交易所」的二元對立,轉變為「如何量化評估必須使用的交易所的破產風險」。將視角從『使用者』提升為『審計者』,是後 FTX 時代的必修課。

第一步:像分析師一樣,審計交易所的『儲備金證明 (PoR)』

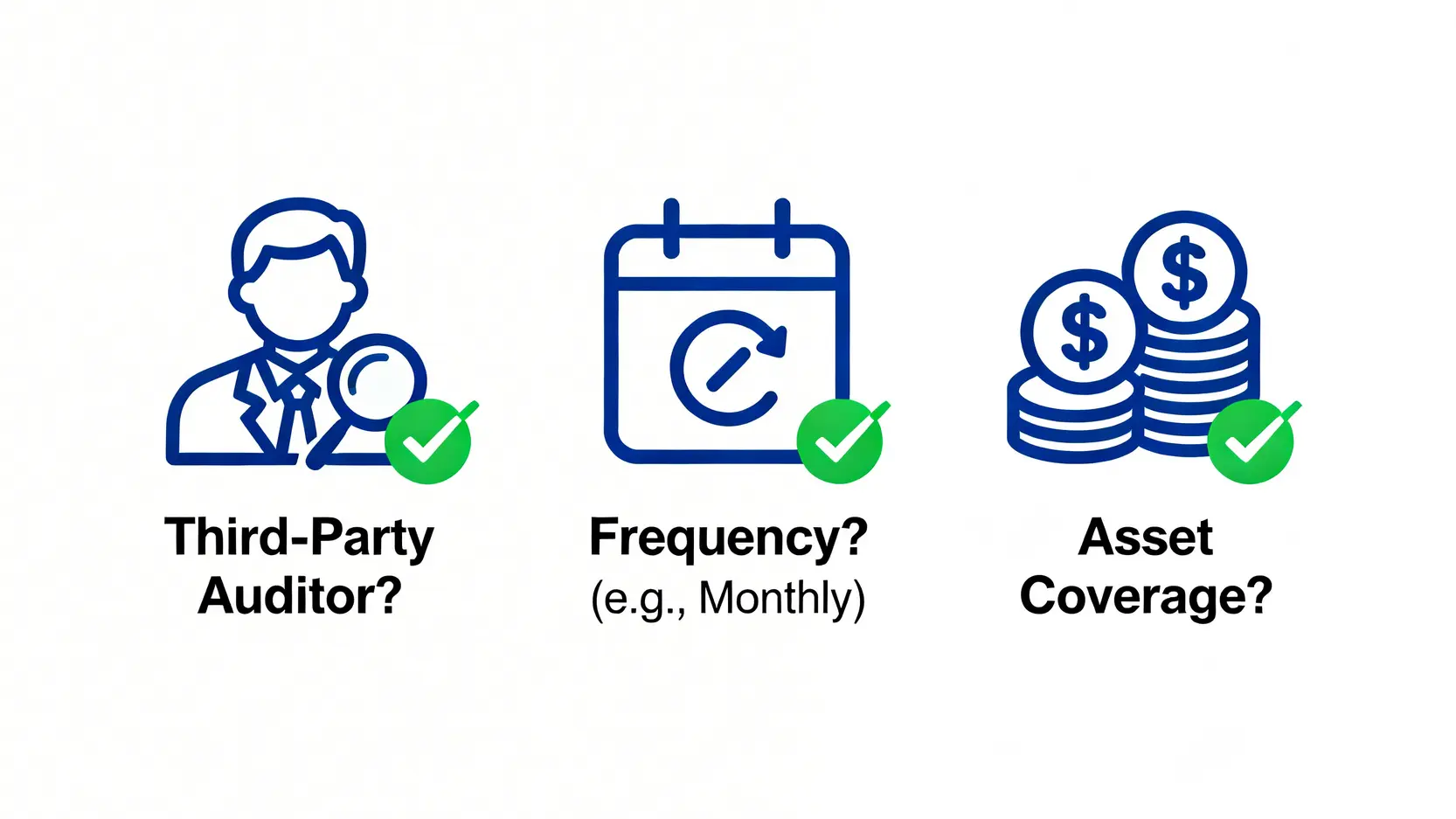

在 FTX 崩盤後,各大交易所紛紛推出「儲備金證明」(Proof of Reserves, PoR),試圖證明他們並未挪用用戶資產。然而,PoR 本身並非萬靈丹。一份無效的 PoR 報告,比沒有報告更危險,因為它創造了虛假的安全感。🔍

作為一名審計者,你必須學會分辨一份 PoR 報告的「有效性」。這不僅僅是看儲備率是否大於 100%,而是要深入其背後的細節。正如我們在加密貨幣投資的10大隱藏成本一文中所強調的,表面的數字往往隱藏著風險。

PoR不只是『有』就好:如何辨別一份報告的有效性?

一份具備公信力的 PoR 報告,必須通過以下三個核心要素的檢驗:

- 第三方審計機構的聲譽: 報告是由誰出具的?是像 Mazars、Armanino 這樣具備國際聲譽的會計師事務所,還是一家名不見經傳的小公司,甚至是交易所自己?缺乏獨立第三方驗證的 PoR,可信度趨近於零。

- 審計的頻率: 數據是何時的快照?在波動劇烈的加密市場,一份半年前的報告幾乎沒有參考價值。根據鏈股調查局的內部標準,每月進行一次 PoR 更新,是 2026 年的行業基本門檻。📊

- 資產覆蓋的廣度: 報告涵蓋了哪些幣種?許多交易所初期只提供 BTC、ETH 的儲備證明,卻對平台幣或其他小幣種的負債避而不談。一份完整的報告,應盡可能涵蓋其平台上所有主流用戶資產。

案例分析:FTX的PoR報告中,藏著哪些魔鬼細節?

FTX 崩盤前也曾暗示其財務狀況良好,但從未提供一份由獨立第三方審計、且涵蓋所有負債的完整 PoR 報告。他們的所謂「證明」,更多是內部整理的數據快照,並大量持有自己發行的平台幣 FTT 作為抵押品,這在金融審計中是嚴重的風險信號。⚠️

這給我們的教訓是:交易所的資產負債表中,流動性差、價值由自己定義的平台幣佔比越高,其真實的償付能力就越值得懷疑。

【實戰教學】帶你一步步讀懂Binance的最新PoR報告

讓我們以全球最大的交易所 Binance (幣安) 為例,進行一次實戰演練。進入其官方 PoR 頁面,你可以看到:

- 審計日期與比率: 首先確認報告的最新日期,以及各個幣種的儲備金比率。你會看到幣安為每個幣種都提供了超過 100% 的儲備率。

- 默克爾樹 (Merkle Tree): 這是 PoR 的核心技術。它允許用戶在不洩露個人隱私的前提下,驗證自己的資產是否被包含在交易所的總負債中。你可以找到自己的「Merkle Leaf」或「Record ID」,並在開源的驗證工具中進行核對。

- 審計方報告: 尋找由第三方審計機構(如 Mazars)發布的 PDF 報告連結。這份報告會詳細說明審計的範圍與方法,是建立信任的關鍵文件。

學會閱讀 PoR,是你從普通用戶,晉升為具備風險識別能力的審計者的第一步。📈

【鏈股調查局 深度觀點】

PoR 的核心價值不在於證明交易所「很有錢」,而在於證明其「沒有說謊」。它是一種財務紀律的體現。我們認為,2026 年的行業標準應當是「實時 PoR」,即透過技術手段(如 ZK-SNARKs)實現資產儲備的持續、自動化驗證,而非每月一次的人工快照。在此之前,投資者應優先選擇那些審計頻率最高、審計方最權威、資產覆蓋面最廣的平台。

第二步:壓力測試交易所的『用戶資產保障基金』

如果說 PoR 是體檢報告,那麼「用戶資產保障基金」就相當於交易所的重症醫療保險。它是在平台遭受極端損失(如駭客攻擊)時,用來彌補用戶損失的最後一道防線。💰

然而,和保險一樣,魔鬼藏在細節裡。基金的規模、理賠條件、保障範圍,都直接決定了它在危機時刻的真實效用。

基金規模不等於理賠能力:揭開『SAFU』等保障基金的理賠觸發條件

幣安的「SAFU」(Secure Asset Fund for Users)基金是業內最知名的例子,規模高達 10 億美元。這聽起來很驚人,但投資者必須冷靜思考:這筆錢在什麼情況下才會動用?

通常,這類基金的理賠條件極為嚴格,主要針對因平台自身安全漏洞導致的用戶資產損失。它並非無條件的存款保險。

它保什麼,不保什麼?釐清保障範圍的常見誤區

鏈股調查局提醒投資者注意以下兩個關鍵區別:

- 個人被盜 vs. 平台責任: 如果你的帳戶因個人密碼洩露、釣魚攻擊而被盜,保障基金通常是不會理賠的。它保障的是平台級別的系統性風險。

- 平台破產 vs. 外部攻擊: 這是最大的誤區。保障基金主要是為了應對外部駭客攻擊。如果交易所像 FTX 一樣因為內部經營不善、挪用資金而破產清算,這筆基金的法律地位和分配方式將變得極其複雜,用戶未必能優先獲得賠償。

【數據說話】主流交易所保障基金規模與覆蓋率橫向對比

為了讓投資者有更直觀的感受,鏈股調查局整理了以下壓力測試對比表,旨在提供一個量化的風險評估框架。🧭

| 交易所 | 儲備金證明 (PoR) 審計方 & 頻率 | 用戶保障基金 (USD) & 保障範圍 | 公司財務透明度 | 核心監管牌照 | 綜合風險評級 |

|---|---|---|---|---|---|

| Binance | Mazars / 每月 | ~10億 (SAFU) / 平台安全事件 | 私人公司,未公開 | 多國牌照,非核心金融市場 | 中 |

| Coinbase | Deloitte / 每季 (上市公司) | FDIC (美元,上限25萬) / 商業保險 | 上市公司 (NASDAQ),財報公開 | 美國 SEC, NYDFS | 低 |

| MAX | Tricor / 每季 | 新台幣資金由銀行信託 | 私人公司,未公開 | 台灣金管會 (洗錢防制) | 中-低 |

| Kraken | Armanino / 每半年 | 自有儲備,規模未公開 | 私人公司,未公開 | 美國 FinCEN, 懷俄明州銀行牌照 | 中 |

| OKX | 第三方審計 / 每月 | ~7億 / 平台安全事件 | 私人公司,未公開 | 杜拜 VARA, 巴哈馬 | 中-高 |

【鏈股調查局 深度觀點】

用戶保障基金的真正價值在於其「透明度」與「獨立性」。我們認為,理想的保障基金應由獨立的第三方機構託管,並定期公布其資產組合與理賠規則。目前多數交易所的基金仍由內部控制,這在極端情況下可能存在利益衝突。投資者在評估時,應將「法幣資金銀行信託」或「受政府監管的保險(如FDIC)」的權重,置於交易所自行設立的基金之上。

第三步:透視交易所的『公司財務健康』與『監管強度』

PoR 和保障基金解決了「用戶資產」層面的問題,但一個真正穩健的平台,其自身的「公司財務」也必須是健康的。這就像銀行一樣,除了儲戶的錢,銀行自己的資本充足率也至關重要。

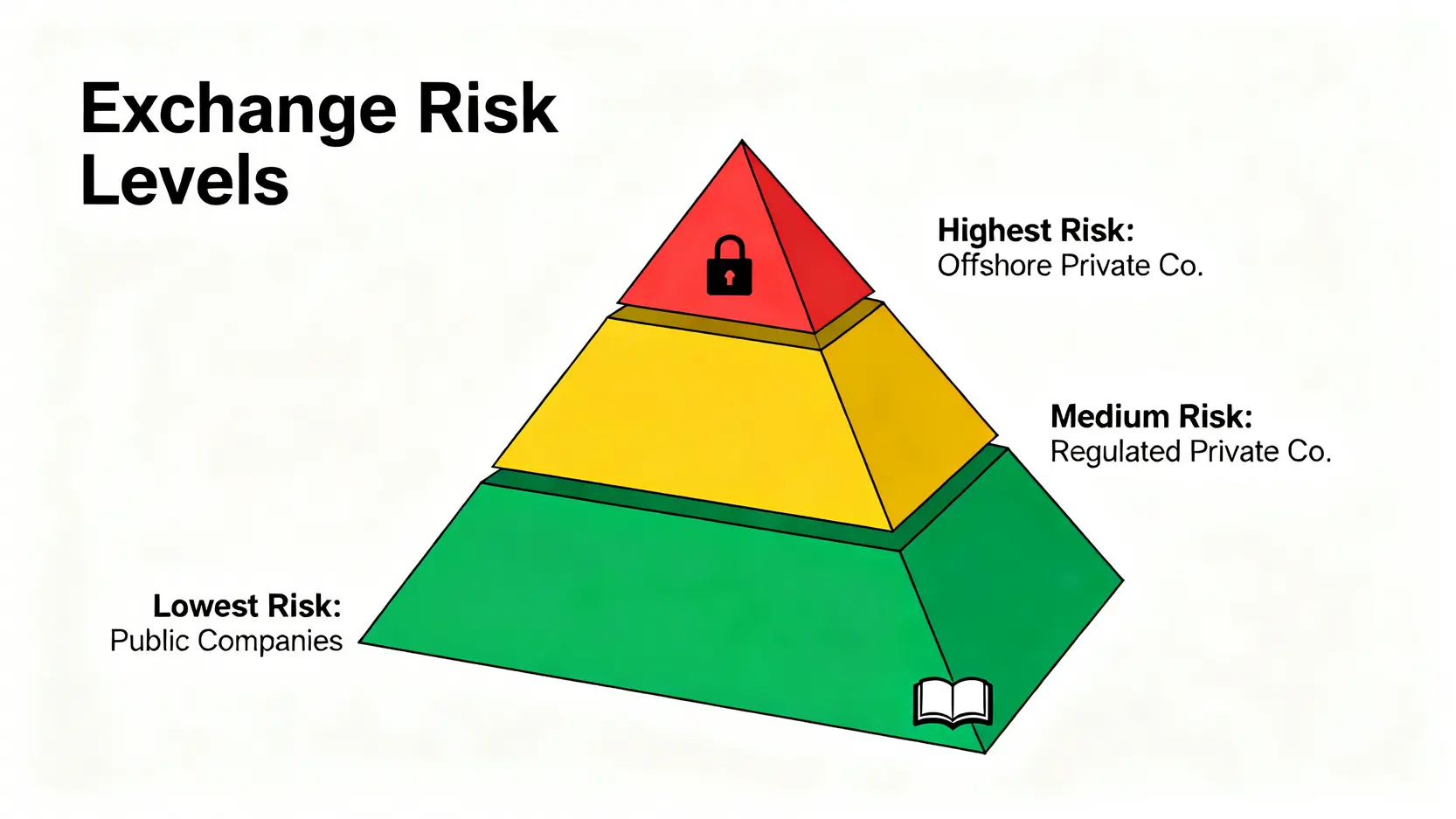

為何上市公司(如Coinbase)的風險,天然低于私人公司?

💡 答案是:強制性的財務透明。以在納斯達克上市的 Coinbase 為例,它必須按季度向美國證券交易委員會(SEC)提交詳細的財務報表(如 10-K 年報),並接受獨立會計師的嚴格審計。

這意味著,任何人都可以像分析師一樣,查閱其營收、利潤、現金流、債務等核心數據,評估其經營狀況。而絕大多數私人公司(包括許多大型交易所),都沒有這個義務,其真實的財務健康狀況對外界而言是一個黑盒子。📦

監管牌照的『含金量』:如何區分美國SEC牌照與開曼群島牌照的效力?

「我們受 XX 國監管」,這是交易所常用的宣傳語。但監管牌照的價值天差地遠。投資者需要分辨的是牌照的「含金量」。

來自美國 SEC、紐約州金融服務部(NYDFS)或英國金融行為監管局(FCA)等主要金融市場的牌照,通常意味著極高的合規成本和嚴格的審查。相比之下,一些離岸金融中心(如開曼群島、塞席爾)的牌照,其監管要求和執法力度則相對寬鬆。⚖️

台灣金管會的『洗錢防制聲明』,究竟保護了你什麼?

對於台灣用戶而言,許多本地交易所會強調已完成台灣金管會(FSC)的「洗錢防制法令遵循聲明」。這是一個重要的合規進步,但我們必須理解其保護的邊界。

該聲明主要確保交易所在 KYC(認識你的客戶)和 AML(反洗錢)方面符合法規,防止非法資金流動。然而,它並不等同於對交易所的經營能力、財務穩健性或資產儲備進行背書。用戶資產的安全,仍需依賴我們前述的審計框架進行評估。🛡️

【鏈股調查局 深度觀點】

我們提出一個「風險分層」模型:上市公司 > 接受主流金融市場嚴格監管的私人公司 > 僅在離岸中心註冊的私人公司。這個模型的核心邏輯是「透明度」與「問責制」。一家公司的財務越透明,其監管機構的執法能力越強,其內部作惡的空間就越小,用戶面臨的對手方風險也天然越低。在選擇平台時,這種結構性優勢應被賦予極高的權重。

結論:你的終極『交易所資金安全審計清單』

經過上述三個步驟的分析,我們已經建立了一套超越傳統思維的審計框架。安全不再是盲目地「選擇」一個平台,而是持續地「審計」你所使用的平台。這是一種需要主動執行的能力。

鏈股調查局為您總結了一份可立即執行的 5 分鐘交易所體檢表,建議您定期為自己使用的平台進行評估。✅

總結:一份可立即執行的5分鐘交易所體檢表

- PoR 審計檢查 (2分鐘): 官網能否找到 PoR 頁面?最近一次審計是何時?審計機構是誰?

- 保障基金檢查 (1分鐘): 是否有用戶保障基金?規模是否公開?保障範圍是否清晰?

- 公司透明度檢查 (1分鐘): 是否為上市公司?營運主體在哪裡註冊?

- 核心監管檢查 (1分鐘): 持有哪些國家的監管牌照?是否符合台灣金管會的洗錢防制規範?

超越平台選擇:資產分散與冷錢包配置的終極策略

即便你選擇了風險評級最低的交易所,沒有任何中心化機構是 100% 安全的。因此,終極的策略永遠是:

- 資產分散: 不要將所有雞蛋放在同一個籃子裡。將資金分散到 2-3 家經過你審計的高分交易所。

- 冷錢包配置: 對於長期持有、不頻繁交易的大額資產,轉移到冷錢包是最佳選擇。這讓你真正掌握私鑰,徹底消除交易所的對手方風險。

记住,在金融世界中,安全不是一種被動的「選擇」,而是一種需要持續學習和執行的主動「能力」。🧭

延伸閱讀:相關文章推薦

FAQ:關於交易所資金安全的常見疑問

Q1: 如果交易所真的破產,我的錢能拿回多少?

這取決於破產清算的法律流程。在多數情況下,用戶被視為公司的「無擔保債權人」。這意味著在清償完有擔保債權人(如銀行貸款)、員工薪資、政府稅款後,剩餘的資產才會按比例分配給用戶。參考 FTX 的案例,用戶最終可能只能拿回一小部分資金,且過程極為漫長。

Q2: PoR的審計結果可以100%相信嗎?

不能 100% 盲信,但它是重要的信任指標。一份由頂級機構執行的、高頻率的 PoR 報告,極大地增加了交易所造假的難度和成本。你應該將其視為一個必要的篩選條件,而不是唯一的判斷依據。結合我們提到的公司財務和監管強度,進行綜合評估。

Q3: 將資金分散在多家交易所,能有效降低風險嗎?

是的,但前提是你分散在「多家經過審計的、低風險的」交易所。如果你只是將資金從一家高風險平台分散到另外三家同樣高風險的平台,那並沒有從根本上解決問題。分散策略必須建立在對每個平台都進行獨立風險評估的基礎之上。

Q4: 台灣的交易所,會比國際交易所更安全嗎?

不一定。台灣交易所在法幣(新台幣)出入金和本地監管(洗錢防制)方面有其優勢,用戶溝通也更方便。然而,從全球流動性、技術實力、資產儲備規模來看,頂級的國際交易平台可能更具優勢。最佳策略是組合配置,利用台灣交易所處理法幣交易,同時將部分資產配置在經過嚴格審計的國際大型平台上。

風險提示: 本文內容僅為金融教育和市場分析,不構成任何投資建議。加密貨幣屬於高風險資產,價格波動劇烈,投資前請務必進行獨立研究,並評估自身的風險承受能力。過去的表現不代表未來的回報。