🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

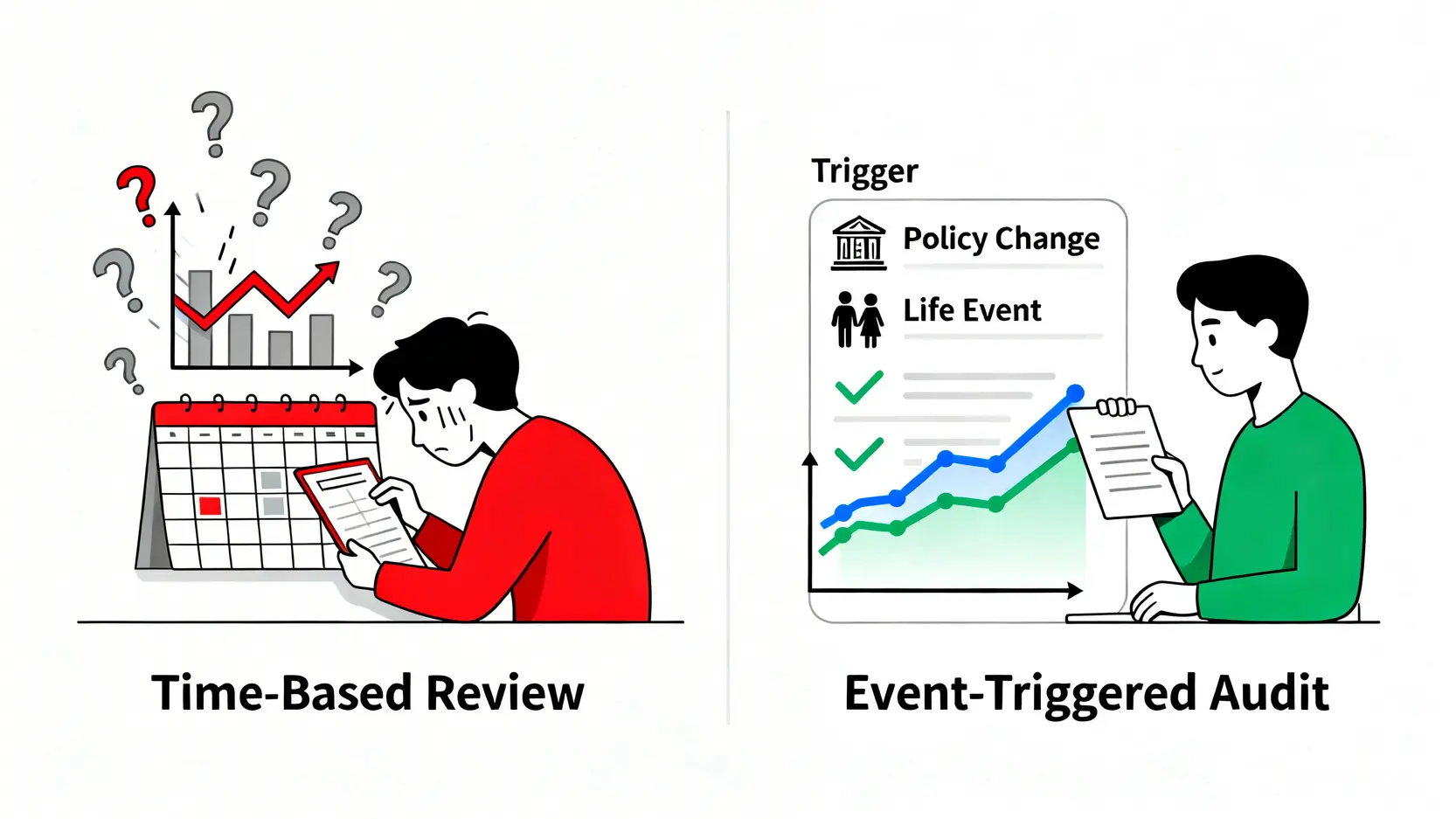

「我的基金該多久檢視一次?」這是我們在後台收到頻率最高,卻也最具誤導性的問題。長久以來,市場上充斥著「每季或每半年檢視一次」的標準答案,這種以時間為刻度的建議,看似穩健,實則隱藏著巨大的風險。鏈股調查局的研究顯示,這種思維模式正是導致業餘投資者追高殺低、侵蝕長期回報的元兇。

現在是 2026 年,一個資訊超載、市場波動加劇的時代。我們必須徹底拋棄以日曆為導向的被動思維。真正專業的投資組合管理,從不問「多久一次」,而是問:「出現什麼信號時,我『必須』採取行動?」本文將為您揭示專業機構內部使用的「事件觸發審計」模型,並提供一份可立即執行的實戰手冊,幫助您從根本上改變投資決策的品質。

破除迷思:為何「多久檢視一次」是業餘投資者的第一大陷阱?

傳統的理財建議,往往將投資組合的檢視與「時間」綑綁,彷彿只要定期打開帳戶,就能做出正確決策。然而,這恰恰忽略了人類非理性的本質,也低估了市場的複雜性。

💡 時間的幻覺:為何日曆不是你最好的投資顧問

當您設定一個「季度檢視」的鬧鐘,您實際上是在強迫自己,在一個可能毫無意義的時間點做出判斷。如果市場風平浪靜,您的檢視是多餘的;如果市場劇烈波動,您的情緒很可能被短期漲跌綁架。諾貝爾經濟學獎得主 丹尼爾·康納曼 (Daniel Kahneman) 的「展望理論」明確指出,人類對「損失」的痛苦遠大於「收益」的快樂。定期檢視,尤其是在市場下跌時,會不成比例地放大您的虧損厭惡感,極易導致在低點恐慌性賣出的毀滅性決策。 ⚠️

📉 案例分析:『定期檢視』在2022年熊市中如何放大虧損

回顧 2022 年,全球股債雙殺的罕見局面。一位遵循「季度檢視」的投資者,在第一季看到投組下跌 10%,心中焦慮但決定「再等等」。到了第二季,虧損擴大到 20%,恐懼感壓倒了理性,最終在市場的相對低點清倉離場。反觀專業投資者,他們關注的不是日曆,而是聯準會的鷹派訊號與通膨數據的結構性變化。他們可能早在 2021 年底就開始調整部位,或在 2022 年的暴跌中,依據計畫分批買入,而不是被動地等待季度報告的審判。

🧭 引入核心概念:從「被動檢視」到「主動審計」的思維躍遷

我們必須將「檢視 (Review)」這個詞,升級為「審計 (Audit)」。檢視是被動、隨意的瀏覽;而審計則是主動、有明確目的和檢查清單的系統化評估。它不是由時間觸發,而是由一系列預設的「觸發器」啟動。這種思維的轉變,能幫助您過濾掉市場的日常噪音,只在關鍵時刻才投入寶貴的精力與決策資本,這才是專業的資產再平衡之道。 🚀

【鏈股調查局 深度觀點】

「多久檢視一次」的核心謬誤,在於它假設「時間的流逝」是投資決策的關鍵變量。但真正的關鍵變量是「資訊的變化」。專業投資與業餘投資的根本區別,就在於能否建立一個高效的資訊篩選機制,將無關的市場波動(噪音)與影響資產內在價值的結構性變化(信號)區分開。從「看時間」轉向「讀信號」,是投資者走向成熟的第一步。

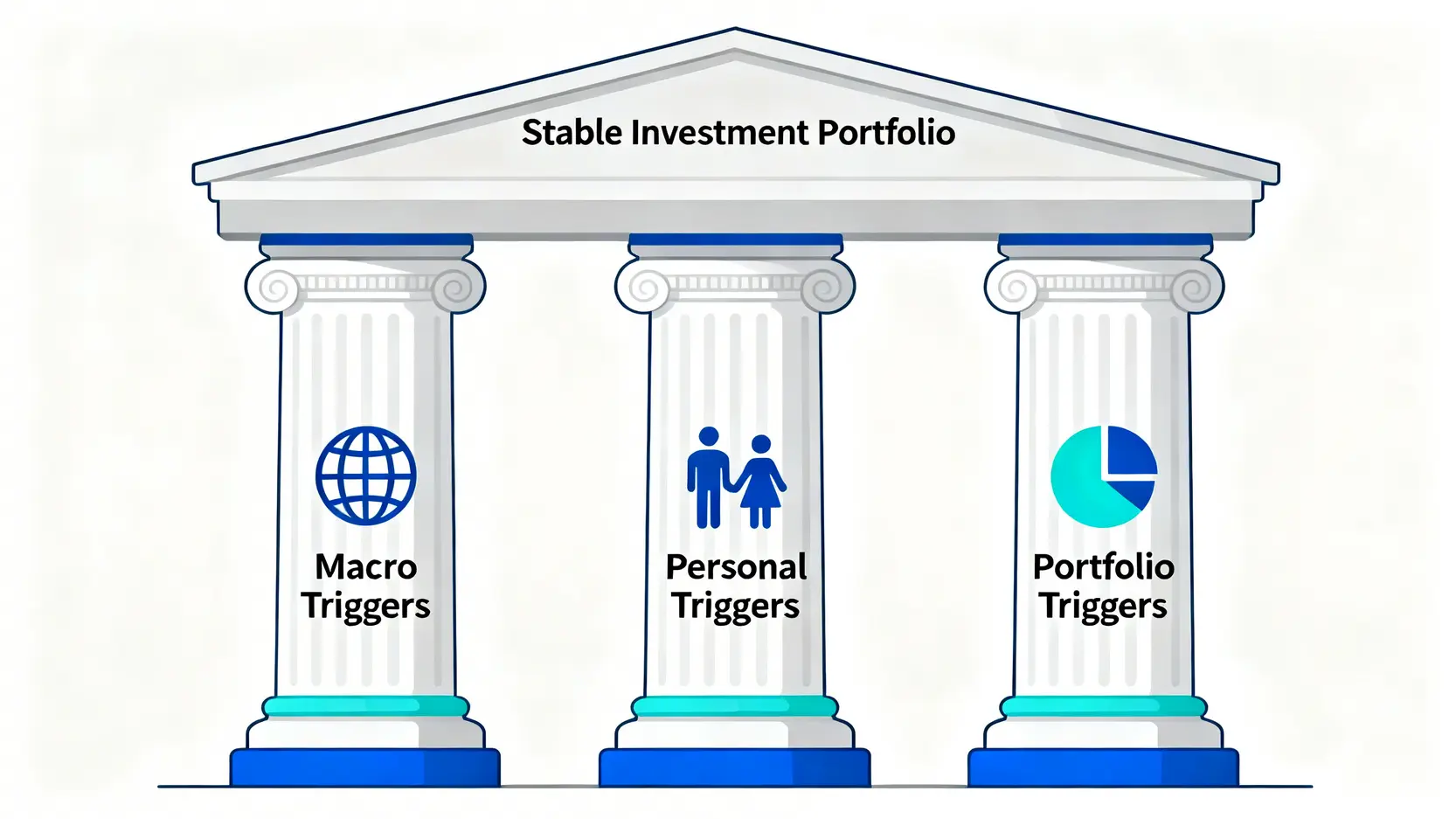

公開專業模型:基金投資組合的「事件觸發審計」三大支柱

摒棄了以時間為錨的舊方法後,我們該如何建立新的決策框架?鏈股調查局的內部模型,將所有可能影響您投資組合的因素,歸納為三大支柱。這三大支柱構成了一個強大的監控系統,確保您只在最需要的時候才進行審計。

📊 支柱一:宏觀市場觸發器 (Macro & Market Triggers)

這類觸發器源於全球經濟和金融市場的結構性變化,其影響深遠且廣泛。當這些信號出現時,往往意味著過去的市場邏輯可能不再適用,您必須審計您的資產配置是否還能應對新的宏觀環境。

- 主要央行貨幣政策轉向: 例如,美國聯準會(Fed)從降息循環明確轉向升息循環,或反之。這將直接衝擊債券價格,並改變股票的估值模型。

- 地緣政治風險顯著升級: 如主要經濟體之間爆發貿易戰、區域性軍事衝突等,這會重塑全球供應鏈,並影響特定國家或產業的風險溢價。

- 關鍵產業出現黑天鵝事件: 例如,AI 技術的突破性進展,或某個能源領域的革命,這可能永久改變相關產業的投資價值。

正如 美國證券交易委員會 (SEC) 在其《投資者公報》中所強調,持續監控市場環境的變化,是投資者責任的重要一環。

💰 支柱二:個人財務狀況觸發器 (Personal Finance Triggers)

投資的最終目的是服務於您的人生目標。因此,當您的人生軌跡發生重大變化時,您的投資策略也必須同步調整。這類觸發器完全個人化,與市場漲跌無關。

- 收入水平的重大變化: 無論是升職加薪、失業,還是成功創業,您的現金流和儲蓄能力改變了,每月投資的金額和風險承受能力都需要重新評估。

- 家庭結構的改變: 結婚、新生兒誕生、子女上大學、繼承遺產或需要照顧年邁的父母,這些都會改變您的財務責任和資金需求時間表。

- 財務目標的調整: 您可能決定提前退休、計劃購買房產,或者需要一筆大額的教育基金。目標的改變,意味著投資組合的期限和預期回報率需要重新校準。

📈 支柱三:投資組合表現觸發器 (Portfolio Performance Triggers)

這是唯一與您投資組合內部表現相關的觸發器。它並非關注每日的淨值波動,而是監控是否存在「結構性偏離」。

- 資產配置比例嚴重漂移: 這是最重要的一點。例如,您最初設定的股債 60/40 配置,由於股市大漲,變成了 75/25。此時您的風險暴露已遠超預期,必須透過再平衡來還原。通常,偏離初始設定 5%-10% 就應觸發審計。

- 單一基金持續表現不佳: 如果某支基金連續數個季度,甚至一兩年,都顯著落後於其基準指數(Benchmark)和同類型基金,就需要深入研究其原因。是基金經理變動?投資策略失效?還是費用率過高?

- 持股或風格重疊度過高: 您可能在不同時期買入了多支基金,但審計時發現它們的前十大持股高度相似,導致您在某個特定產業或個股上的風險過於集中。

【鏈股調查局 深度觀點】

這三大支柱形成了一個防禦矩陣。宏觀市場觸發器是您的「遠程雷達」,預警外部環境的系統性風險。個人財務觸發器是您的「內部導航」,確保投資方向與人生目標一致。而組合表現觸發器則是「儀表板」,監控投資工具本身是否正常運作。一個成熟的投資者,會將 80% 的精力放在前兩者,只有 20% 的精力用於處理儀表板上的警示燈。

【2026 實戰手冊】基金審計觸發矩陣與檢查清單 (建議列印)

理論必須與實踐相結合。為了幫助您將「事件觸發」模型應用到實際操作中,鏈股調查局獨家製作了以下的「審計觸發矩陣」和「專業檢查清單」。這將是您未來投資決策的核心工具。

📄 HTML 表格:基金審計觸發矩陣(Trigger Matrix)

這張表格取代了模糊的「定期檢視」建議,為您提供了清晰、可操作的行動指南。當您遇到以下任何一種情況時,就應該啟動一次正式的投資組合審計。🔍

| 觸發器類別 (Trigger Category) | 具體觸發信號 (Specific Signal) | 建議審計重點 (Audit Focus) | 風險提示 (Associated Risk if Ignored) |

|---|---|---|---|

| 市場宏觀 | 聯準會/歐洲央行貨幣政策發生重大轉向 (如:從降息轉為升息) | 評估股債比例,增加對利率敏感性較低的資產。 | 債券部位可能出現大幅資本利損。 |

| 市場宏觀 | 所投資的單一國家/區域出現黑天鵝事件 (如:戰爭、重大政策變動) | 評估該市場的風險敞口,考慮是否降低權重。 | 單一市場風險過度集中,淨值大幅回撤。 |

| 個人財務 | 收入水平發生重大變化 (如:升職加薪、失業、創業) | 重新評估儲蓄率與投資額,調整每月投入金額。 | 投資計劃與現金流能力脫節。 |

| 個人財務 | 家庭結構改變 (如:結婚、新生兒、繼承遺產) | 重新定義財務目標與風險承受能力。 | 原投資組合的風險等級不再適合新的家庭責任。 |

| 組合表現 | 整體資產配置比例偏離初始目標超過 10% (如:60/40 變為 75/25) | 執行再平衡,賣出超漲資產,買入落後資產。 | 風險暴露遠超預期,市場反轉時損失慘重。 |

| 組合表現 | 單一基金連續四季表現遜於其基準指數及同類基金 | 分析落後原因(經理人、策略、費用?),考慮是否替換。 | 機會成本過高,資金被無效套牢。 |

✅ 執行你的審計:一份包含10個檢查點的專業清單

當觸發矩陣發出警報後,您需要一份結構化的清單來引導您的審計過程,避免遺漏關鍵環節。請依序回答以下問題:

- 1. 宏觀校準: 當前的經濟環境(成長、衰退、通膨、停滯)與我一年前的預期是否一致?我的資產配置能應對當前的宏觀風險嗎?

- 2. 目標對齊: 我的短期(1-3年)和長期(10年以上)財務目標有改變嗎?目前的投資組合與這些目標的期限是否匹配?

- 3. 資產配置審核: 登入您的投資平台,計算當前股、債、現金及其他資產的實際比例。它是否偏離您的初始目標比例超過 10%?

- 4. 風險評估: 您的風險承受能力(心理上和財務上)有變化嗎?目前的投資組合波動度是否仍在您可以安然入睡的範圍內?

- 5. 基金費用檢查: 檢查您持有的每一支基金的年度總費用率(TER 或稱內扣總開銷)。它們在過去一年是否有變動?與同類基金相比是否具有競爭力?

- 6. 基金經理人與策略穩定性: 查詢您持有的主動型基金,其核心基金經理是否有變動?基金的投資策略或章程是否有重大調整?

- 7. 績效歸因分析: 對比您的基金與其基準指數。如果存在顯著差異(無論正負),嘗試理解原因:是市場風格轉換?還是基金的特定持股導致?

- 8. 持股重疊度檢視: 使用工具(如 Morningstar X-Ray)分析您所有基金的底層持股。是否存在對單一股票(如台積電、Nvidia)的過度集中風險?

- 9. 稅務效率評估: 您的投資行為是否產生了不必要的稅務負擔?(例如,過於頻繁的交易導致高額證券交易稅)。

- 10. 行動方案決策: 綜合以上九點,決定您的下一步行動:是維持不變?小幅再平衡?還是替換某個表現不佳的標的?寫下您的決策和理由。

【鏈股調查局 深度觀點】

這份檢查清單的價值,在於它強迫您從「感覺」轉向「系統」。投資中最昂貴的錯誤,往往來自於模糊的感覺和衝動的決定。將審計過程標準化、流程化,可以最大程度地將情緒排除在決策環節之外。我們建議您將此清單列印出來,每次觸發審計時,都逐項填寫,建立屬於您自己的投資決策日誌。

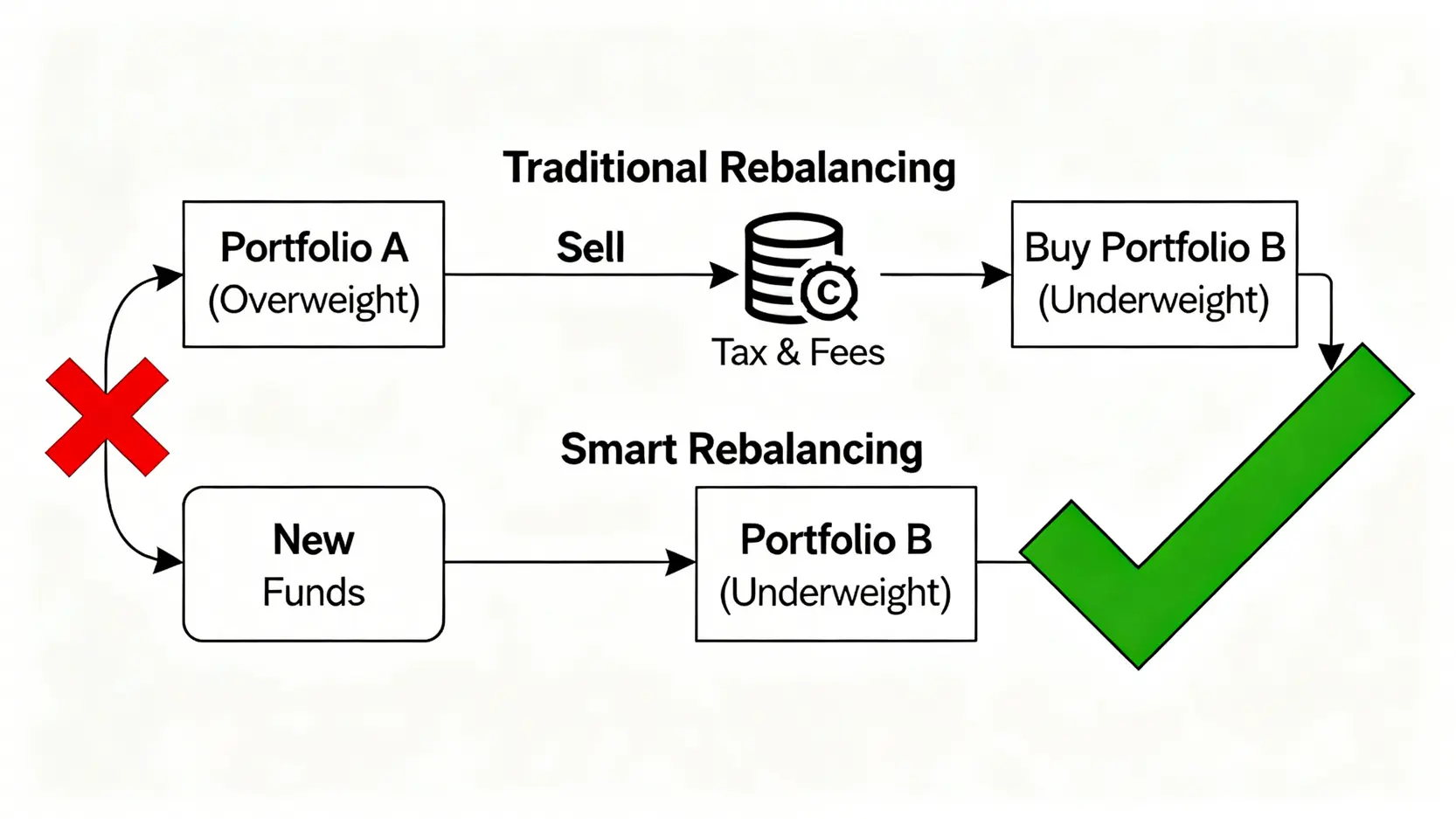

成本殺手:量化「再平衡」背後的隱形稅務與交易費用

「再平衡」是投資組合管理的核心紀律,但它並非免費的午餐。市場上絕大多數文章只談其好處,卻忽略了其背後的「審計成本(Audit Drag)」。每一次交易,都在侵蝕您的長期回報。在按下賣出按鈕之前,精確計算成本是專業投資者的基本功。

🧮 別讓再平衡侵蝕你的獲利:交易成本的數學

在台灣市場,執行基金或 ETF 的再平衡,主要涉及兩項成本:

- 1. 證券交易稅: 對於賣出台股 ETF,政府會課徵 0.1% 的交易稅(基金則通常內含於淨值計算,但原理相同)。賣出股票型基金或股票,稅率為 0.3%。這是無法避免的法定成本。

- 2. 交易手續費: 透過券商或基金平台交易,會產生買賣手續費。公定價為 0.1425%,雖然券商通常提供折扣,但積少成多,仍是一筆開銷。

因此,一次完整的再平衡(賣出部分A資產,買入部分B資產)的總成本可以簡化為以下公式:

總交易成本 = (賣出金額 x 證券交易稅率) + (賣出金額 x 手續費率) + (買入金額 x 手續費率)

💸 實例演算:操作100萬的投資組合,你可能損失多少?

假設您的投資組合總值為 100 萬元,最初設定為 60% 台股基金、40% 美國公債 ETF。一年後,由於台股大漲,組合變為 70% 台股基金(70萬)和 30% 美國公債 ETF(30萬)。為了回到 60/40 的目標,您需要賣出 10 萬元的台股基金,並用這筆錢買入 10 萬元的美國公債 ETF。

我們來計算這次操作的成本(假設手續費為公定價 0.1425%,台股基金適用股票交易稅 0.3%):

- 賣出成本: (100,000元 x 0.3%) + (100,000元 x 0.1425%) = 300元 + 142.5元 = 442.5元

- 買入成本: 100,000元 x 0.1425% = 142.5元

- 總計成本: 442.5元 + 142.5元 = 585元

看起來不多?但請記住,這 585 元是您為了維持紀律而「立即實現的損失」。如果您的資產配置偏離度不大,或者您過於頻繁(例如每月)進行再平衡,這些看似微小的成本將會透過複利效應,在數十年間蠶食掉您可觀的潛在回報。這就是「審計成本」的威力。⚠️

💡 智慧策略:如何執行『低成本再平衡』?

既然再平衡有成本,我們該如何優化?

- 1. 設定「容忍區間」: 不要追求完美的比例。設定一個 +/- 5% 或 10% 的容忍區間(Tolerance Band)。只有當資產比例漂移出這個區間時,才啟動再平衡。

- 2. 利用「新資金」再平衡: 這是最高效的方法。與其賣出上漲的資產,不如將您每月的儲蓄或新的資金,優先投入到權重過低的資產類別中。這樣只會產生買入成本,完全避免了賣出時的稅負和費用。

- 3. 考慮稅務影響: 如果您的投資涉及海外所得,需要考慮最低稅負制。在已實現資本利得較高的年份,可以考慮延後再平衡,以避免觸發更高的稅務級距。

【鏈股調查局 深度觀點】

將交易成本明確地納入決策模型,是區分業餘與專業投資者的關鍵分水嶺。許多人熱衷於討論哪支基金能多賺 1%,卻對輕易損失 0.5% 的交易成本視而不見。低成本再平衡的核心思想是:將每一次交易都視為對未來回報的折現。非必要的交易,都是在預支未來的獲利。因此,我們的目標應該是「用最少的交易,達到風險控制的目的」。

專家問答 (FAQ):關於基金檢視的常見心理與操作難點

在建立了系統化的審計框架後,投資者在實際執行中仍會面臨許多心理和操作上的挑戰。以下是我們整理的幾個最常見的問題與專業解答。

Q1: 市場大跌時,我應該更頻繁還是完全不看我的投資組合?

A1: 兩者都是錯誤的極端。在市場恐慌期間,您應該做到「情緒隔離」——也就是說,審視您的「計劃」,而不是您的「淨值」。頻繁查看下跌的淨值只會加劇您的焦慮,促使您做出非理性決策。完全不看也是一種逃避,可能讓您錯過資產配置嚴重偏離後(例如債券佔比過高)的再平衡良機,或是有閒置資金時的買入機會。🧭

正確做法是: 嚴格遵守您的「審計觸發矩陣」。市場大跌本身並不是觸發器,但它可能導致您的「資產配置比例偏離」觸發器被啟動。此時,您應該打開的不是報價軟體,而是您的「審計檢查清單」,冷靜地評估是否需要採取行動。

Q2: 如果發現基金表現落後大盤,正確的處理步驟是什麼?

A2: 首先,克制立即「汰弱留強」的衝動。單純的落後不是賣出的充分理由,您需要進行系統化的歸因分析:

- 第一步:定義「落後」。 是落後了一個月,還是一整年?與哪個「大盤」(基準指數)比較?價值型基金在成長股牛市中落後是正常的。

- 第二步:分析原因。 登入基金公司官網或晨星(Morningstar)等第三方平台,查看基金的月報或季報,了解經理人對績效的解釋。是因為持股集中的產業暫時逆風?還是經理人的選股能力確實出現問題?

- 第三步:對比同儕。 將這支基金與其他同類型、同風格的基金進行比較。如果大家都表現不佳,那可能是市場風格的問題;如果只有它遠遠落後,那這支基金本身的問題就比較大。

- 第四步:做出決策。 只有在確定落後是源於基金內部「結構性」問題(如策略失效、費用過高、經理人更換)而非「週期性」因素時,才考慮替換。

Q3: 對於懶人投資者,有沒有自動化的檢視或再平衡工具推薦?

A3: 絕對有。在 2026 年,金融科技的發展已經為投資者提供了許多便利的工具。對於希望最大程度簡化管理的投資者,可以考慮「目標日期基金(Target-Date Fund)」或「機器人顧問(Robo-Advisor)」。

- 目標日期基金: 這類基金會根據您設定的退休年份(例如2050年),自動調整其內部的股債配置。隨著時間推移,它會自動變得越來越保守,免去了您手動再平衡的煩惱。

- 機器人顧問: 國內外許多金融機構都提供機器人顧問服務。您只需完成一次性的風險評估問卷,系統就會為您建立一個多元化的 ETF 投資組合,並定期自動進行再平衡。這類服務通常會收取一定的帳戶管理費,但對於完全不想自己動手的投資者來說,是一個值得考慮的選項。

不過,鏈股調查局提醒,即使使用自動化工具,您仍然需要定期審計您的「個人財務狀況觸發器」。因為工具無法知道您是否結婚、生子或換了工作。至少每年一次,您應該重新檢視您在這些平台上的風險設定,確保它們依然符合您最新的人生階段。

【鏈股調查局 深度觀點】

FAQ 環節揭示了一個核心事實:投資最大的敵人往往是投資者自己。市場的波動是常態,但我們對波動的「情緒反應」卻是可控的。建立一套標準化的操作流程(SOP),無論是處理基金落後問題,還是在市場崩盤時的應對,都能有效地將「恐懼」和「貪婪」這兩種最強大的破壞性情緒,隔離在您的決策過程之外。工具可以幫您執行,但策略和紀律,永遠是您自己需要掌握的。

結論與投資觀提醒

從「多久檢視一次」的被動等待,到「什麼信號觸發審計」的主動出擊,這不僅是方法的轉變,更是投資哲學的躍升。一個成功的長期投資者,更像是一位農夫,而不是一位交易員。您需要做的不是每天盯著天氣預報(市場行情),而是建立一套完善的灌溉和施肥系統(投資計劃與審計框架),然後在關鍵的季節節點(觸發信號)進行耕作。我們希望本文提供的「事件觸發審計」模型與實戰工具,能幫助您擺脫市場噪音的干擾,專注於真正重要的事情——讓您的資產,穩健地服務於您的人生目標。

風險提示

本文所有內容均為基於 2026 年市場環境的金融教育與知識分享,不構成任何個人化的投資建議。任何金融工具的投資都存在風險,過去的績效不代表未來的回報。在做出任何投資決策前,請務必進行獨立研究,或諮詢合格的財務顧問,並充分評估自身的風險承受能力。