🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,市場對於「指數定期定額」的討論從未停歇。它被譽為投資新手的聖杯、小資族的福音,彷彿是通往財富自由的唯一指定路徑。然而,鏈股調查局必須提出一個嚴肅的警示:被過度簡化的投資策略,往往隱藏著最危險的盲點。

本文將徹底剝離市場上的陳腔濫調,透過冷酷的歷史數據回測,為您揭示定期定額策略(Dollar-Cost Averaging, DCA)並非萬靈丹的真相。我們將直面其有效性的三大邊界場景,並深入探討一個多數人忽略、卻極其致命的議題:作為非美國投資者,如何應對那高達 30% 的股息稅務拖累。準備好迎接一場對傳統智慧的權威審判。

💡 破除迷思:定期定額並非永遠有效

市場主流觀點將定期定額的成功歸因於「平均成本法」,認為它能有效規避擇時進場的風險。這在震盪市或熊市初期確實具備優勢。然而,鏈股調查局觀察到,這種策略的內核矛盾在於——它系統性地忽視了「未投資金的機會成本」。

正如傳奇投資家彼得·林區(Peter Lynch)所言:「在股市中,遠離市場的傷害遠大於身處市場之中。」當市場處於長期、穩定的上升趨勢時,你分批投入的資金,幾乎總是以比期初更高的價格買入,這實質上是對報酬率的一種「懲罰」。

為何『平均成本法』在長期牛市中,反而是一種懲罰?

試想一個簡單場景:2010 年至 2020 年,全球市場經歷了一段由金融海嘯後復甦驅動的超級牛市。在這種環境下,任何時間點將資金投入市場,長期來看幾乎都是正確的。選擇定期定額,意味著你有大量的現金停泊在場外,錯失了市場上漲所能帶來的最大化回報。你延後投入的每一筆錢,都在用更高的價格追逐已經上漲的資產。⚠️

關鍵反思:你是在『攤平風險』,還是『拖累回報』?

定期定額的核心價值在於紀律性,並在市場下跌時能買到更多便宜的份額。然而,當市場上漲的時間遠多於下跌時,這種「攤平」的效果就會被「拖累」所取代。投資者必須清晰地認知到,選擇 DCA 策略,本質上是用潛在的更高回報,去交換一個更平滑、波動性更低的投資體驗。對於風險承受能力較高、投資視野長遠的投資者而言,這未必是最佳解。

【鏈股調查局 深度觀點】

定期定額的心理慰藉價值,在許多時候大於其財務效率價值。它確保投資者留在市場,但代價是犧牲了在強勁牛市中的潛在超額回報。我們認為,投資者應將其視為一種「入場策略」,而非可以適用終身的「唯一策略」。

📊 數據審判:定期定額 vs 單筆投入的歷史回測

空談無益,唯有數據能揭示真相。鏈股調查局引用權威財經數據庫 Portfolio Visualizer 的 S&P 500 指數歷史數據,模擬在三個截然不同的市場週期中,「定期定額」與「單筆投入」(Lump Sum)的表現差異。以下所有定期定額策略均假設每月投入 $1,000 美元。

| 回測區間 | 投資策略 | 期初投入 | 期末總資產 | 年化報酬率 (CAGR) | 最大回撤 (Max Drawdown) |

|---|---|---|---|---|---|

| 2000-2010 (科技泡沫與復甦) |

單筆投入 | $120,000 | $108,560 | -0.99% | -50.97% |

| 定期定額 | 每月 $1,000 | $147,162 | 3.49% | -45.21% | |

| 2010-2020 (超級牛市) |

單筆投入 | $120,000 | $431,732 | 13.66% | -19.64% |

| 定期定額 | 每月 $1,000 | $238,445 | 12.25% | -19.64% | |

| 2020-2024 (V轉+熊市) |

單筆投入 | $48,000 | $71,880 | 10.65% | -25.43% |

| 定期定額 | 每月 $1,000 | $58,230 | 9.88% | -23.91% |

註:數據來源為 Portfolio Visualizer,此為模型估算,不代表未來績效。

場景一:科技泡沫與復甦期 (2000-2010) 📉

這是定期定額策略最高光的十年。市場經歷了劇烈的下跌後長期盤整。在期初單筆投入的投資者,資產承受了超過 50% 的最大回撤,十年後甚至仍處於虧損狀態。反觀定期定額,由於在低谷中持續買入大量便宜籌碼,最終實現了正向的年化報酬,資產規模也遠超單筆投入。這是 DCA 價值的完美體現。

場景二:金融海嘯後的超級牛市 (2010-2020) 📈

這個時期,情況完全反轉。單筆投入策略的最終資產,幾乎是定期定額的兩倍。原因正是前文所述的「機會成本」——在一個持續上漲的市場中,越早將所有資金投入,享受完整漲幅的效益越顯著。定期定額在此成為了「無效」甚至「次優」的策略,它拖慢了資產累積的速度。

場景三:新冠疫情的V型反轉與加息熊市 (2020-2024) 🎢

這是一個包含急跌、急漲與後續熊市的複雜區間。數據顯示,即便在如此劇烈波動的市場中,單筆投入的總回報依然小幅領先。這揭示了一個重要觀點:除非市場陷入像 2000-2010 那樣長達數年的「失落十年」,否則只要市場長期趨勢向上,單筆投入在數學期望值上,通常優於定期定額。

【鏈股調查局 深度觀點】

數據清晰地劃定了定期定額的有效邊界:它在「市場長期橫盤」或「經歷深度熊市後緩慢復甦」的環境中表現最佳。但在絕大多數呈現長期增長的時期,它因無法最大化利用資金的時間價值而落後於單筆投入。歷史數據顯示,市場處於後者的時間遠多於前者。

💰 超越手續費:揭開 ETF 投資的『隱形總成本』

許多投資者將成本焦點完全放在交易手續費上,這是一個嚴重的認知誤區。對於長期投資者而言,真正的成本巨獸隱藏在交易之外的環節,特別是對於台灣投資者而言,稅務的影響遠超你的想像。

不僅是交易費:被忽視的『匯率價差』與『電匯成本』

透過國內券商複委託,投資者需承受銀行換匯時的買賣價差;若使用海外券商,則需支付國際電匯的固定費用。這些看似微小的成本,在長達數十年的投資週期中,會累積成一筆不容小覷的開銷。

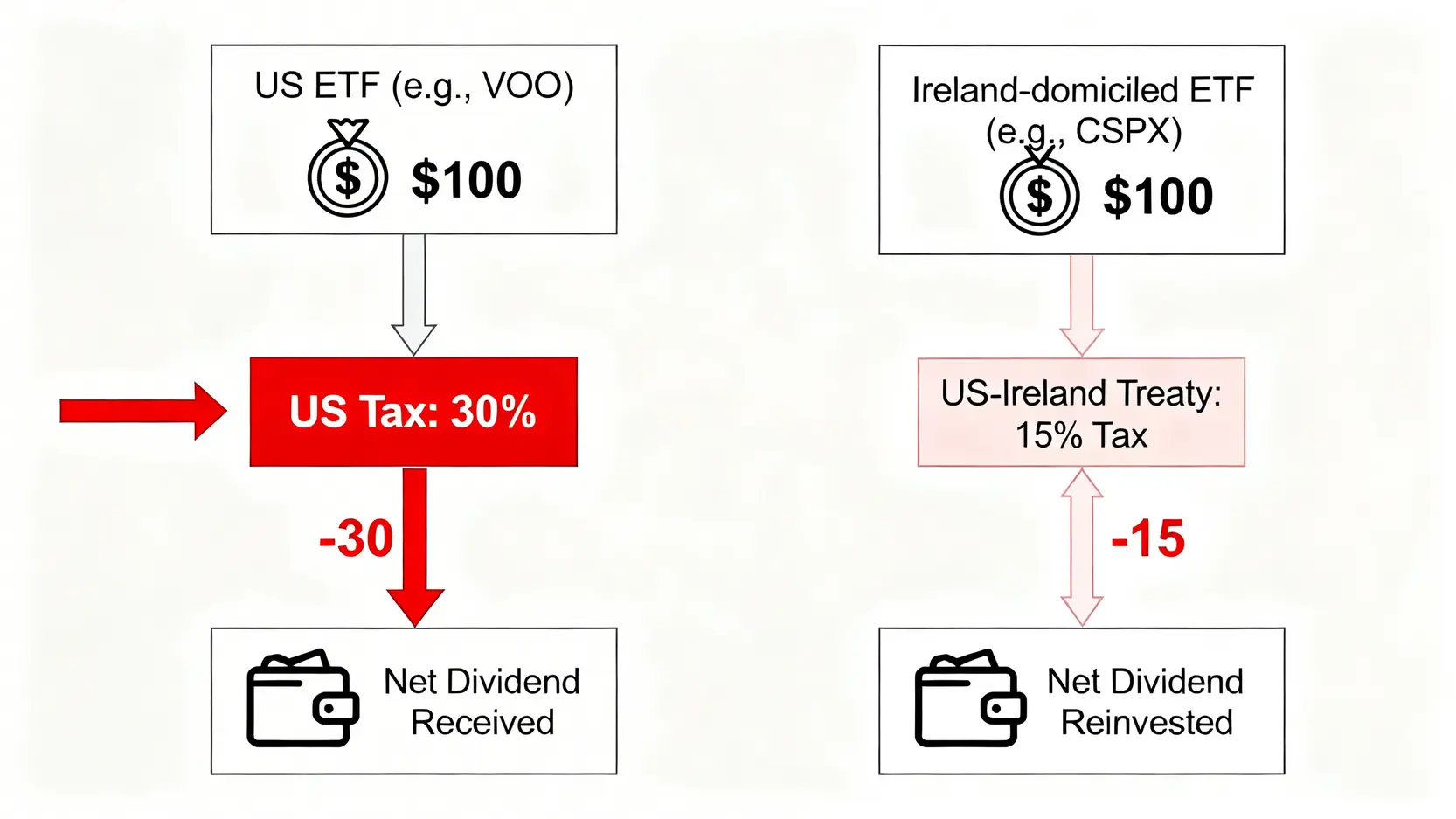

致命的稅務拖累:為何美國預扣 30% 股息稅會蠶食你的長期複利?

🔍 這才是本文的重中之重。根據美國國稅局(IRS)規定,外國投資者投資美國註冊的 ETF,所獲取的股息將被預先扣除高達 30% 的稅款。這筆稅金直接從你的回報中剝離,無法退還,對長期複利構成毀滅性打擊。假設 S&P 500 的年均股息率為 1.5%,這 30% 的稅損意味著每年有 0.45% 的總資產報酬直接消失。

精算對決:複委託 vs 海外券商的30年成本模型

為了量化這種差異,我們建立了一個長達 30 年的投資模型,模擬月投 $1,000 美元於 S&P 500 ETF,對比兩種主流管道的總持有成本。

| 成本項目 | 台灣券商複委託 (預估) | 美國券商 (IBKR) (預估) |

|---|---|---|

| 總交易手續費 | $3,600 (假設每筆$10) | $360 (假設每筆$1) |

| 總管理費內扣 (以0.03%計) | $4,150 | $4,150 |

| 總電匯/入金成本 | $0 (內扣於匯率) | $3,600 (假設每年電匯一次$30) |

| 總股息稅損 (30%) | $41,850 | $41,850 (若投資美股ETF) |

| 30年後預估總成本 | $49,600 | $49,960 |

| 成本佔總資產比例 | ~5.5% | ~5.6% |

註:此為模型估算,基於年化報酬7%、股息率1.5%假設,實際費用依各家券商及匯率為準。

從上表可見,無論選擇哪種管道,最大的成本來源都是無法避免的「股息稅損」。這筆高達四萬多美元的稅務拖累,將在複利的長跑中,嚴重侵蝕你的最終回報。這引導我們進入下一個,也是最關鍵的戰術環節。

【鏈股調查局 深度觀點】

投資成本的討論必須超越表層的交易費用,進入「總持有成本」(Total Cost of Ownership)的維度。對於台灣投資者而言,30% 的股息預扣稅是決定長期績效的關鍵變數。任何忽略此項成本的投資規劃,都是不完整的,甚至是具誤導性的。

🧭 高階戰術:非美國投資者的稅務優化策略

既然 30% 的股息稅是主要痛點,那麼解決方案的核心,就在於尋找一個合法的替代路徑,以更低的稅率來投資相同的美國指數資產。這正是「愛爾蘭註冊ETF」登場的時刻,這是鏈股調查局為台灣投資者提供的降維打擊武器。

解決方案:認識『愛爾蘭註冊』的美國指數ETF

由於美國與愛爾蘭之間的稅務協定,愛爾蘭註冊的法人實體(如ETF發行商)投資美股,其股息預扣稅率僅為 15%,是直接投資的一半。此外,愛爾蘭本身不對外國投資者徵收額外的股息稅。因此,台灣投資者透過購買在歐洲(如倫敦、阿姆斯特丹)交易所上市、註冊在愛爾蘭的美國指數ETF,便能合法地將股息稅負擔減半。

另一個關鍵優勢是規避了高達 40% 的美國遺產稅。外國投資者在美國的資產(包括股票和ETF),超過 6 萬美元的免稅額後,將面臨極其沉重的遺產稅。而愛爾蘭註冊的ETF,則完全不受此限。

實例對比:VOO (美) vs. CSPX (愛) 的稅務結構差異

讓我們以追蹤 S&P 500 指數的兩大主流 ETF 為例,進行直接對比:

- VOO (Vanguard S&P 500 ETF): 在美國註冊並上市。股息稅率為 30%。

- CSPX (iShares Core S&P 500 UCITS ETF): 在愛爾蘭註冊,於歐洲多國交易所上市。其股息稅率為 15%。更重要的是,CSPX 屬於「累積型」(Accumulating)ETF,它會自動將收到的股息再投資,不直接發放給投資者,從而免去了投資者收到現金股息後再手動投入的麻煩與成本。

引用 iShares 官網 的資料,雖然愛爾蘭註冊的ETF管理費用可能略高於美國的ETF(例如 CSPX 的 0.07% vs VOO 的 0.03%),但這微小的費用差異,完全無法與 15% 的股息稅節省相提並論。

如何選擇:何時該買 VOO,何時又該選擇愛爾蘭ETF?

對於台灣投資者來說,選擇路徑非常清晰:

- ✅ 長期指數化投資者: 尋求最大化複利效應、最小化稅務拖累的投資者,應優先考慮透過海外券商(如 IBKR)買入愛爾蘭註冊的累積型ETF(如 CSPX, VWRA)。這是最理性的高階策略。

- ⚠️ 短期交易者或需要現金流者: 如果你的投資目標是短期價差交易,或需要定期領取股息作為現金流,那麼美國註冊的ETF(如 VOO)因其極高的流動性和配息特性,仍有其適用場景。但必須認知到長期的稅務劣勢。

【鏈股調查局 深度觀點】

選擇愛爾蘭註冊ETF,是台灣投資者從「參與市場」晉升到「優化回報」的關鍵一步。這不僅僅是節稅,更是對自身投資結構的深度思考。它將股息稅損從每年 0.45% 降低至約 0.225%,這多出來的 0.225% 在長達 30 年的複利效應下,將會是最終資產能否達到預期目標的巨大分野。

🔍 FAQ:關於定期定額的進階問答

Q1: 我有一大筆資金(如獎金、繼承),應該單筆投入還是分批DCA?

這個問題的答案在學術界和實務界已有高度共識。根據全球最大資產管理公司之一 Vanguard 的研究報告《Dollar-cost averaging: Just means paying a higher price》 指出,對比歷史數據,約有三分之二的時間裡,「單筆投入」的績效會勝過「定期定額」。其邏輯與本文回測結果一致:市場長期向上,資金越早完整投入,勝率越高。因此,從純粹的數學期望值來看,單筆投入是更優的選擇。分批DCA更多是為了解決投資者「害怕買在最高點」的心理焦慮。

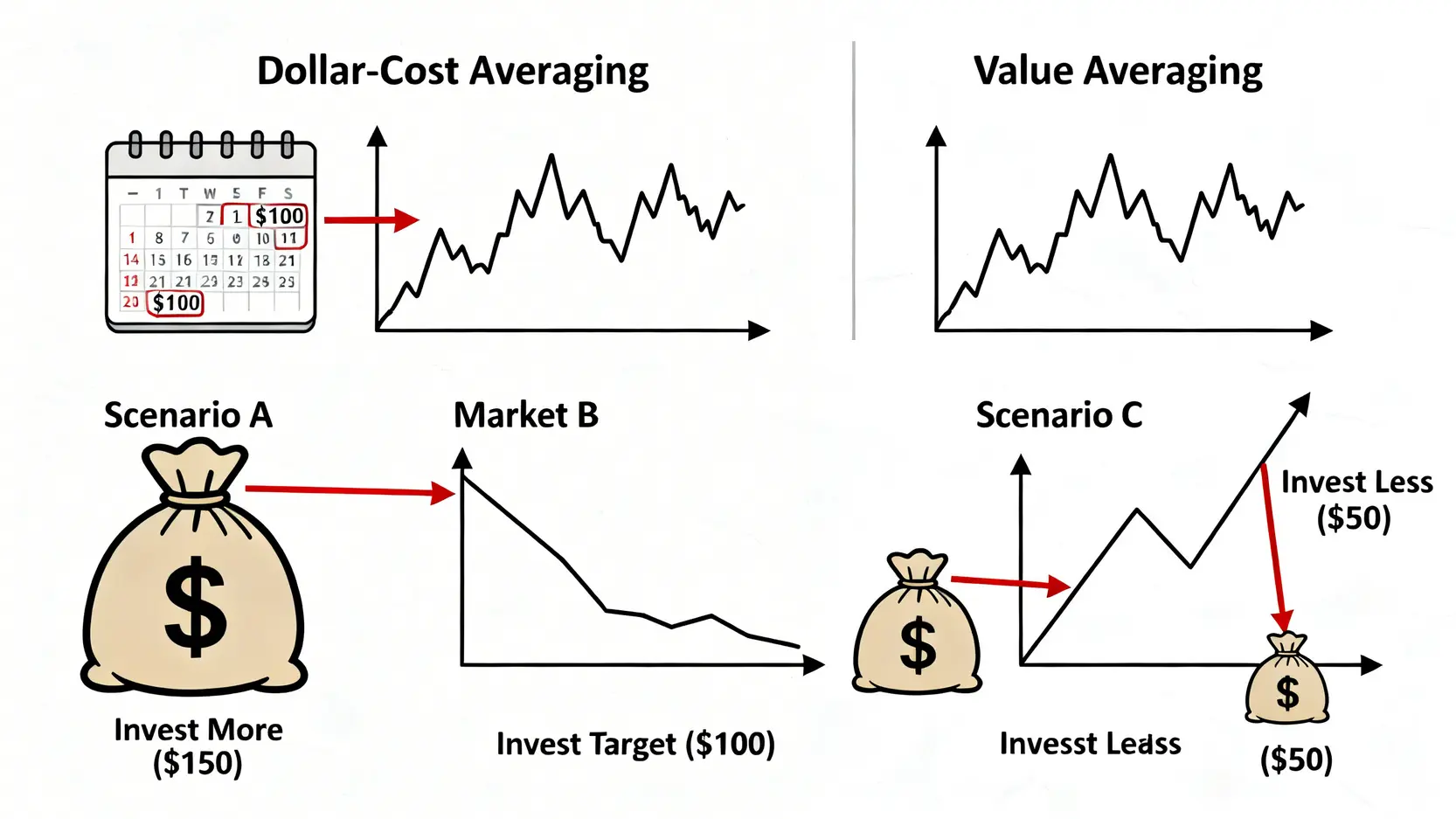

Q2: 市場大跌時,除了繼續扣款,有更積極的『動態DCA』策略嗎?

有的。一種進階策略被稱為「價值平均法」(Value Averaging, VA)。與DCA固定「金額」不同,VA的核心是固定「資產增長目標」。例如,你設定每月資產要增加 $1,000。如果下個月市場上漲,你的持股價值已增長 $1,200,那麼你反而需要賣出 $200 的持股。反之,如果市場下跌,持股價值只增長了 $500,你就需要投入 $500 來達成目標。這種策略迫使你在市場高點時賣出,低點時加碼買入,是一種更積極、但操作也更複雜的動態調整策略。

Q3: 定期定額需要設定停利點嗎?

這取決於你的投資目標。如果你的目標是無限期的長期增長(例如為了退休),那麼投資於寬基指數ETF的本質就是分享全球經濟的長期增長紅利,理論上不需要停利。但如果你的投資是為了一個中期目標(如5-10年後的購房款),那麼隨著目標日期的臨近,逐步降低風險部位、將部分獲利轉移至更穩定的資產(如短期債券),是合理的資產配置策略。

Q4: 愛爾蘭ETF的流動性會不會比美國ETF差?

對於大型、主流的愛爾蘭註冊ETF(如CSPX, VWRA),這個擔憂是不必要的。雖然其單日成交量可能不及美國對應的ETF(如VOO, VT),但ETF的流動性不僅僅來自於次級市場的交易量,更來自於其「授權參與者」(Authorized Participants)的造市機制。這些大型金融機構可以在初級市場直接申購或贖回ETF份額,確保了市價與淨值不會出現大幅偏離。對於絕大多數個人投資者而言,其流動性完全足以應對買賣需求。

若想了解更多關於ETF的比較分析,可參考我們的美股指數ETF比較專欄,其中有對VOO、IVV、SPY、QQQ等主流ETF的完整解析。