🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球能源市場的脈動比以往任何時刻都更加複雜。地緣政治的板塊移動、供應鏈的結構性重組,以及各國能源轉型政策的角力,共同交織成一張影響國際油價的巨網。

對於身在台灣的投資者與企業主而言,油價的每一分波動,都不再只是加油站告示牌上的數字,而是直接穿透至台股財報、運輸成本,甚至是您我錢包深度的金融信號。鏈股調查局洞悉市場資訊的零散與淺薄化,決心打造一份兼具即時性、深度與前瞻性的權威指南。

本篇報告將不僅僅提供數據,我們將從交易員的視角,剖析波動率背後的風險敞口,並整合高盛、EIA 等頂級機構的 2026 年預測模型,最終落實到對台灣本地產業的衝擊分析。我們的目標是協助您從數據的被動接收者,升維為洞察趨勢的策略制定者。🧭

📊 即時國際油價儀表板:三大原油核心數據監控

對於任何市場參與者,獲取即時、準確的報價是制定決策的第一步。此儀表板旨在提供三大主流原油合約的核心數據,如同金融專業人士使用的彭博終端機,聚焦關鍵指標,排除市場雜訊。

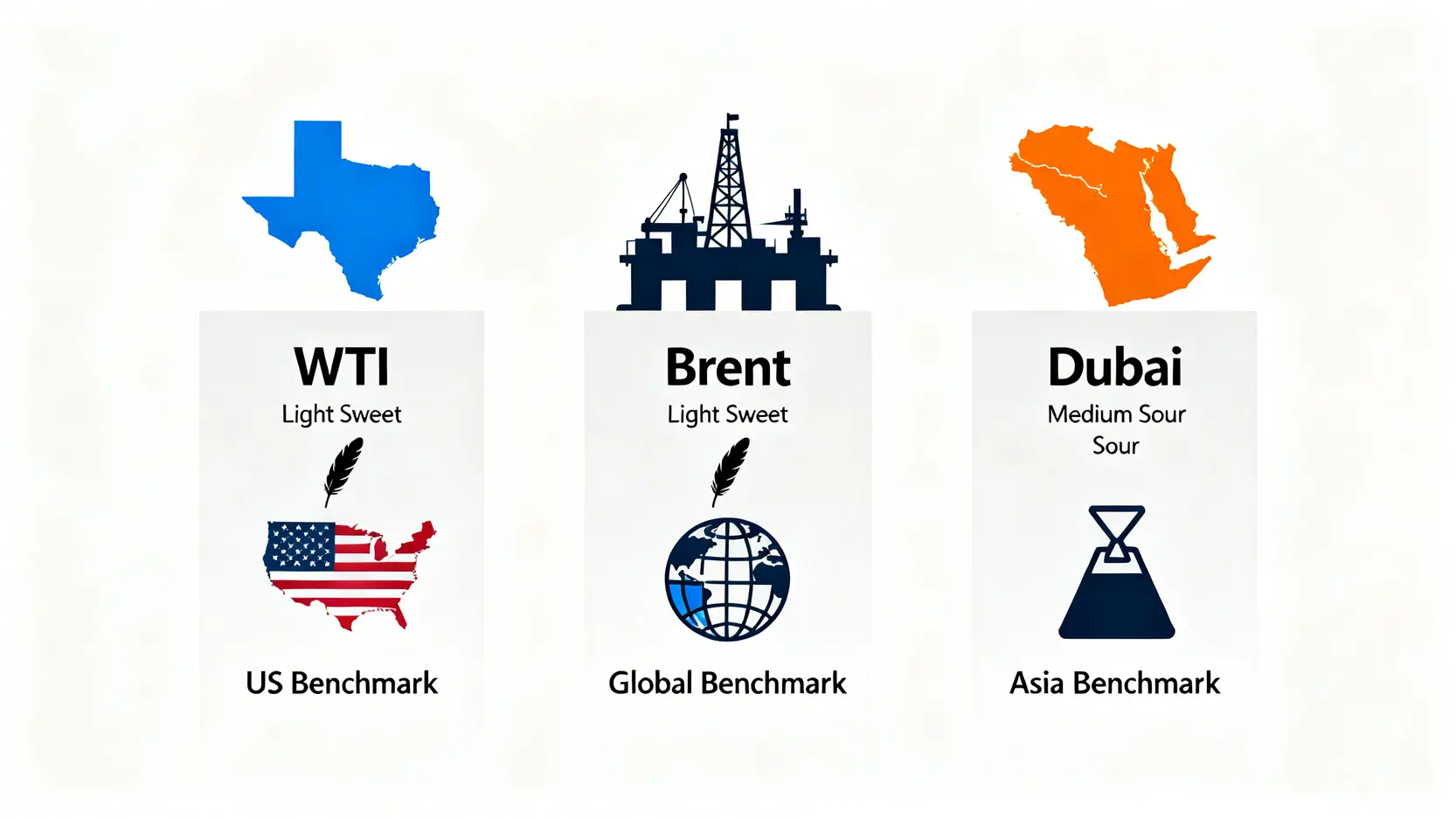

WTI 原油 (西德州中級原油) 即時報價與技術分析圖

西德州中級原油(WTI)是北美地區的原油基準。其報價主要反映美國國內的供需狀況,並以庫欣(Cushing, Oklahoma)為主要交割地。由於其輕質低硫的特性,適合提煉汽油,因此其價格波動與美國的經濟活動、駕車季節性需求高度相關。📈

布蘭特原油 (Brent Crude) 即時報價與技術分析圖

布蘭特原油是全球超過三分之二原油交易的定價基準,更能反映全球,特別是歐洲、非洲與中東地區的宏觀供需格局。其價格波動通常受到 OPEC+ 產量決策、全球海運狀況及地緣政治風險的直接影響。鏈股調查局提醒,WTI與布蘭特之間的價差,是觀察全球石油流動與儲存成本的重要指標。🌍

杜拜原油 (Dubai Crude) 即時報價與市場情緒指標

作為亞洲市場的關鍵定價參考,杜拜原油的價格深刻影響著亞洲煉油廠的進口成本。其品質屬於中質含硫原油,更能代表中東地區出口至亞洲的主要原油類型。觀察杜拜原油的價格,有助於評估亞洲新興市場的需求強度與經濟活力。🌏

數據本身不產生價值,解讀數據的能力才是。專業投資者不僅看價格的漲跌,更關注不同原油基準之間的「價差」(Spread)。例如,當布蘭特相對WTI的溢價擴大時,可能意味著北大西洋地區的供應趨緊或運輸成本上升。反之,價差收斂則可能暗示美國出口競爭力增強。將這三組數據進行交叉比對,才能真正掌握全球資金與實物石油的流動方向。

🔍 不僅是看漲跌:深度解析三大原油的根本差異

對於初入市場的投資者而言,WTI、布蘭特與杜拜原油似乎只是代碼不同的交易商品。然而,在倫敦金融城的交易員眼中,它們的每一個細微差別,都是影響全球數兆美元資本流動的關鍵。理解這些根本差異,是從業餘看盤手晉升為專業分析師的必經之路。

地理位置與品質差異:為何WTI與布蘭特的價差是全球經濟的脈搏?

WTI產自美國內陸,是典型的「陸基原油」。其價格高度依賴美國本土的管道、鐵路運輸與倉儲能力。而布蘭特原油來自北海,是「海基原油」,可以輕易透過超級油輪運往全球各地。這一定位差異,使得布蘭特成為衡量全球貿易的更佳指標,而WTI更像美國經濟的體溫計。

因此,當兩者價差異常擴大時,往往揭示了全球運輸瓶頸或特定區域的供需失衡,這是宏觀交易員捕捉套利機會的黃金信號。💰

定價權與交易市場:從API重力與硫含量看交易員的選擇

在石油產業中,「品質」有著嚴格的定義。API重力(American Petroleum Institute gravity)衡量原油的密度,數值越高代表越「輕質」。硫含量則決定了其是「甜」(低硫)或「酸」(高硫)。

WTI 與布蘭特均為「輕質低硫原油」(Light Sweet Crude),易於提煉高價值的汽油和柴油,因此備受煉油廠青睞。杜拜原油則是「中質高硫原油」(Medium Sour Crude),煉製成本較高,但對於能處理酸性原油的亞洲複雜型煉廠來說,是重要的原料來源。

不同的品質與流動性,決定了它們在不同交易所的地位。WTI 在紐約商品交易所(NYMEX)交易,而布蘭特則在洲際交易所(ICE)交易,更高的流動性通常意味著更低的交易成本,這也是大型基金更偏好布蘭特的原因之一。

【獨家表格】WTI vs. 布蘭特 vs. 杜拜:關鍵特性與交易成本對比

| 比較維度 | WTI 原油 | 布蘭特原油 | 杜拜原油 |

|---|---|---|---|

| 產地 | 美國德州 | 北海 | 中東 |

| API重力 (輕/重) | 輕質 | 輕質 | 中質 |

| 硫含量 (甜/酸) | 低硫 (甜) | 低硫 (甜) | 高硫 (酸) |

| 主要交易市場 | NYMEX (紐約商品交易所) | ICE (洲際交易所) | 杜拜商品交易所 |

| 全球定價基準 | 北美地區 | 全球約2/3原油 | 亞洲地區 |

| 預估交易成本 (手續費+滑點) | 低 | 中 | 高 |

交易成本是決定最終回報的隱形殺手。我們將「預估交易成本」納入對比,是為了提醒投資者,流動性深度至關重要。WTI市場雖然龐大,但在極端行情下,其內陸交割的物理限制可能導致巨大的滑點(Slippage)。布蘭特作為海基原油,具備更強的全球調度能力,使其在危機中表現相對穩健。對於交易頻率較高的投資者,選擇流動性更優的市場,其長期複利效應將極為顯著。

🧭 展望2026:權威機構油價預測與潛在的市場黑天鵝

歷史數據提供了軌跡,但市場永遠是向前看的。鏈股調查局為您獨家彙整了三大權威機構對 2026 年油價的最新預測,並剖析其模型背後的邏輯,幫助您建立前瞻性的市場視野。

【2026預測彙總】高盛、EIA、摩根大通的價格目標在哪?

頂級投行與政府機構的預測,反映了市場主流的預期。然而,我們的內部研究顯示,理解他們預測的「假設前提」比記住數字本身更為重要。

| 發布機構 | 2026年平均價格預測 (美元/桶) | 預測區間 (高/低) | 核心觀點摘要 | 原始報告連結 |

|---|---|---|---|---|

| 高盛 (Goldman Sachs) | 85.0 | 95.0 / 75.0 | 模型基於全球經濟溫和復甦,中國需求穩健增長,但供應鏈瓶頸依然存在。 | Goldman Sachs |

| EIA (美國能源署) | 78.5 | 90.0 / 70.0 | 預期美國頁岩油等非OPEC國家產量將穩定增長,部分抵消新興市場的需求。 | EIA |

| 摩根大通 (J.P. Morgan) | 88.0 | 100.0 / 80.0 | 認為持續的地緣政治風險將為油價提供風險溢價,且OPEC+減產決心被市場低估。 | J.P. Morgan |

OPEC+ 減產協議的下一步:沙烏地阿拉伯與俄羅斯的盤算

OPEC+(石油輸出國組織及其他產油盟國)的產量決策依然是市場的「錨」。關鍵在於沙烏地阿拉伯與俄羅斯之間的博弈。沙國需要相對高的油價以支撐其龐大的財政支出與「2030願景」計畫,而俄羅斯則需要在西方制裁下最大化其石油收入。

鏈股調查局觀察到,2026年雙方的核心矛盾在於「市場份額」與「價格穩定」的平衡。任何一方為了短期利益而打破產量默契,都可能引發油價的劇烈崩跌,這是市場最大的灰犀牛之一。⚠️

地緣政治風險地圖:除了中東,還有哪些地區是未爆彈?

傳統觀念將油價風險與中東局勢劃上等號,但在2026年,這張地圖需要更新。我們提醒投資者關注以下幾個潛在爆發點:

- 南美洲供應不確定性: 委內瑞拉的政治變局、圭亞那的產量增長潛力,都可能改變西半球的能源流向。

- 非洲產能瓶頸: 奈及利亞等國長期面臨投資不足與安全問題,其實際產量往往無法達到配額,構成潛在的供應缺口。

- 北極航道爭端: 隨著氣候變遷,北極航道的戰略價值浮現,相關國家的主權爭議可能影響未來的能源運輸路線。

預測的價值不在於準確預測某個點位,而在於提供一個「情境分析框架」。上述三家機構的預測分歧,主要源於對「需求韌性」與「供應彈性」的不同判斷。高盛與摩根大通更看重供應端的紀律與風險,而EIA則對非OPEC產能更為樂觀。聰明的投資者應將這些預測視為羅盤上的不同方位,結合自身對宏觀經濟的判斷,動態調整自己的投資組合,而非盲從任何單一目標價。

💰 從看懂到行動:台灣投資者的油價風險管理手冊

理解全球油價動態的最終目的,是為了將其轉化為對自身資產的有效管理。本章節專為台灣投資者設計,旨在回答那個最核心的問題:「所以,這對我的錢包有何影響?」

油價波動如何衝擊您的台股持倉?三大產業敏感度分析

國際油價並非抽象的宏觀數字,它會像漣漪一樣,透過成本端傳導至台灣各個產業的損益表。根據我們的內部研究,我們建立了以下「台灣產業油價敏感度矩陣」:

- ✈️ 高敏感度負相關產業 (航空、貨櫃航運): 燃油成本佔這些產業總營運成本的比例極高(可達20-30%)。在無法完全將成本轉嫁給消費者的情況下,油價每上漲5美元,其毛利率將面臨顯著的侵蝕。投資者需密切關注其燃油附加費的調整能力與避險部位。

- 🏭 高敏感度正相關產業 (石化塑膠): 作為油品的下游,其產品報價與原油成本直接掛鉤。油價上漲初期,若產品利差擴大,則有利可圖。但若油價過高抑制終端需求,則可能面臨「價增量縮」的困境。關鍵在於觀察其產品(如SM、AN、CPL)與原料(如乙烯、純苯)之間的利差變化。

- 🚗 中低敏感度產業 (製造業、汽車零組件): 能源與運輸成本雖會上升,但佔總成本比例相對較低。其影響更多是間接的,透過整體通膨環境對消費者購買力的影響而體現。

避險工具箱:原油ETF (如: USO, BNO) 的優劣與費用結構比較

對於一般投資者,直接交易期貨的門檻與風險較高。透過原油ETF(交易所交易基金)參與市場是更便捷的選擇。但魔鬼藏在細節裡:

- USO (United States Oil Fund): 主要追蹤近月WTI原油期貨。優點是與即期油價連動性高,但缺點是在期貨正價差(Contango)市場中,換月時會產生顯著的轉倉成本,長期持有會侵蝕績效。

- BNO (United States Brent Oil Fund): 追蹤布蘭特原油期貨,邏輯與USO相似。適合希望曝險於全球油價基準的投資者。

- 費用結構: 投資者必須仔細閱讀公開說明書,了解其總費用率(Expense Ratio)以及最重要的「轉倉策略」。部分ETF會採用混合不同月份合約的策略,以減輕轉倉成本,但這也可能使其走勢與即期油價脫鉤。

給中小企業主的建議:如何鎖定未來燃料成本?

對於運輸業、製造業等用油需求大的企業主,油價波動是經營上的巨大變數。除了在採購合約中加入價格浮動條款外,也可以諮詢金融機構,利用遠期合約或選擇權等衍生性商品,在可接受的價位鎖定未來部分燃料成本,將不確定的風險轉化為固定的經營成本,提升財務預測的穩定性。🛡️

風險管理的核心是「認知」而非「預測」。您無需成為能源專家,但必須認知到油價波動對您資產組合的潛在影響途徑。我們建議投資者建立一個「壓力測試」清單:當油價上漲10%時,我的持股中哪些會受益?哪些會受損?我的ETF組合是否有足夠的商品部位來對沖通膨風險?這種結構化的思考,遠比試圖猜測油價的下一個高點或低點,更能幫助您穿越市場週期。

常見問題 (FAQ)

Q1: 國際油價和台灣加油站的汽油價格是同步的嗎?

不同步。台灣的汽油價格由中油公司依據「浮動油價機制」調整,其計算公式包含約70%的國際油價(指標為7D3B,即70%杜拜原油+30%布蘭特原油)和30%的匯率因素。此外,為了穩定民生,政府設有平穩機制,當油價漲幅過大時會由中油和政府吸收部分漲幅,因此國內油價的波動通常會比國際油價平緩且略有延遲。

Q2: 什麼是「戰備儲油」?它如何影響油價?

戰備儲油(Strategic Petroleum Reserve, SPR)是各國政府為應對緊急供應中斷而建立的原油庫存。當市場出現嚴重短缺時(如戰爭、禁運),政府可以「釋放」戰備儲油以平抑油價。反之,當政府決定「回補」庫存時,則會增加市場需求。因此,主要消費國(如美國、中國)對SPR的操作,是影響短期油價的重要政策工具。

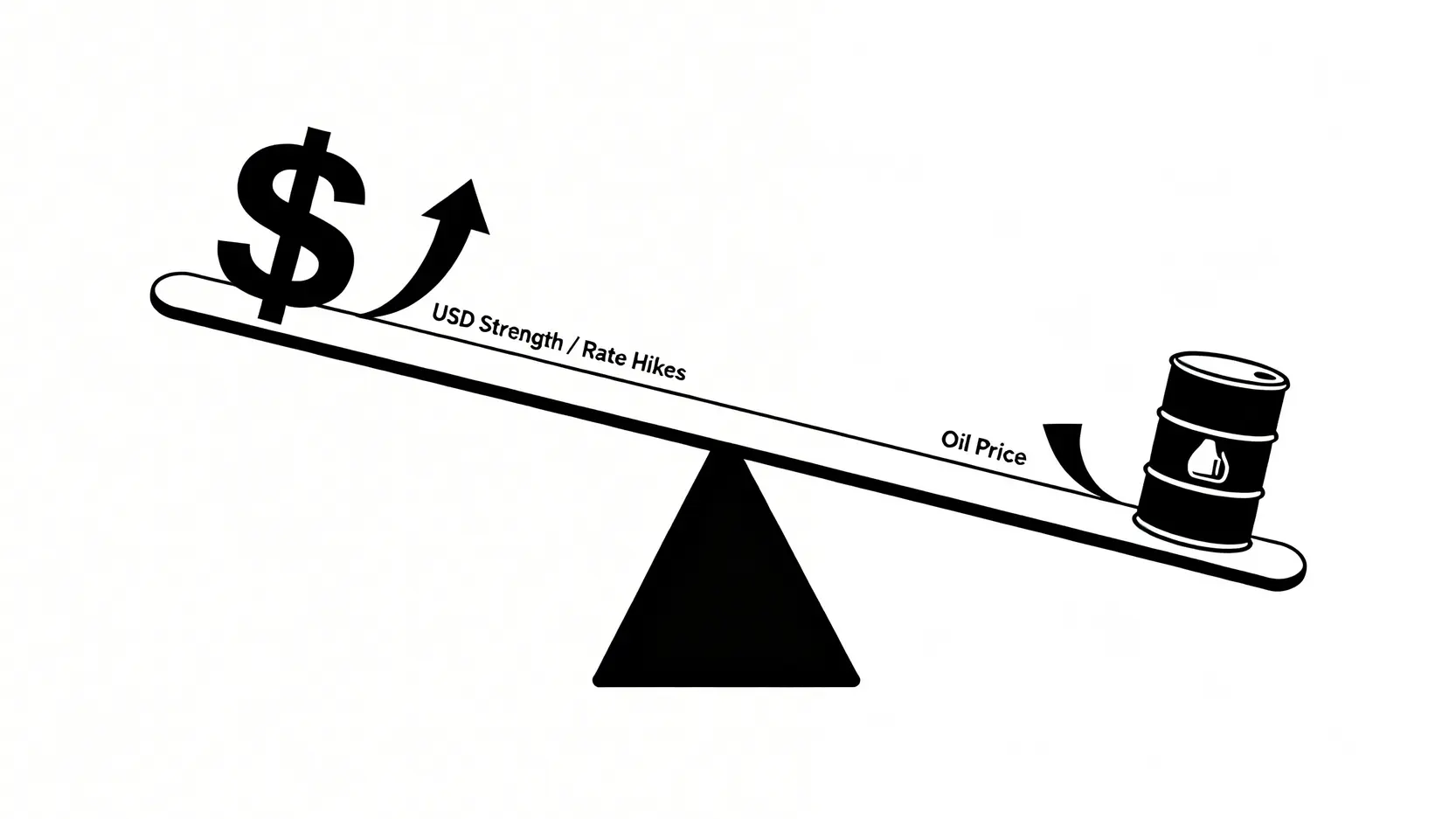

Q3: 美元升息或降息會如何影響國際油價?

影響途徑主要有二:首先,國際原油以美元計價,當美元升值(通常由升息引導)時,對持有其他貨幣的國家來說,購買原油的成本變高,會抑制其需求,對油價造成壓力。

其次,升息通常是為了抑制經濟過熱與通膨,這可能導致全球經濟增長放緩,進而降低對石油的總體需求。因此,一般來說,美元走強或升息週期對油價構成逆風。📉

Q4: 什麼是期貨的「正價差」與「逆價差」?

正價差(Contango)指遠期期貨合約的價格高於近期合約,這通常意味著市場預期未來供應充足,且包含了倉儲、資金等持有成本。逆價差(Backwardation)則相反,近期合約價格高於遠期,通常表示當前市場供應緊張,需求強勁,交易商願意支付溢價來獲取現貨。這是判斷市場多空結構的專業指標。

Q5: 投資原油除了ETF,還有其他選擇嗎?

除了直接投資原油ETF,投資者還可以考慮投資能源類股的ETF(如XLE),這類基金持有一籃子大型石油公司的股票(如埃克森美孚、雪佛龍),其股價與油價高度相關,且能賺取公司經營利潤與股息,避免了期貨轉倉成本的問題。當然,這也需要承擔個別公司的經營風險。