🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導論:跳脫新聞框架,重新審視 2026 台灣石油股的投資價值

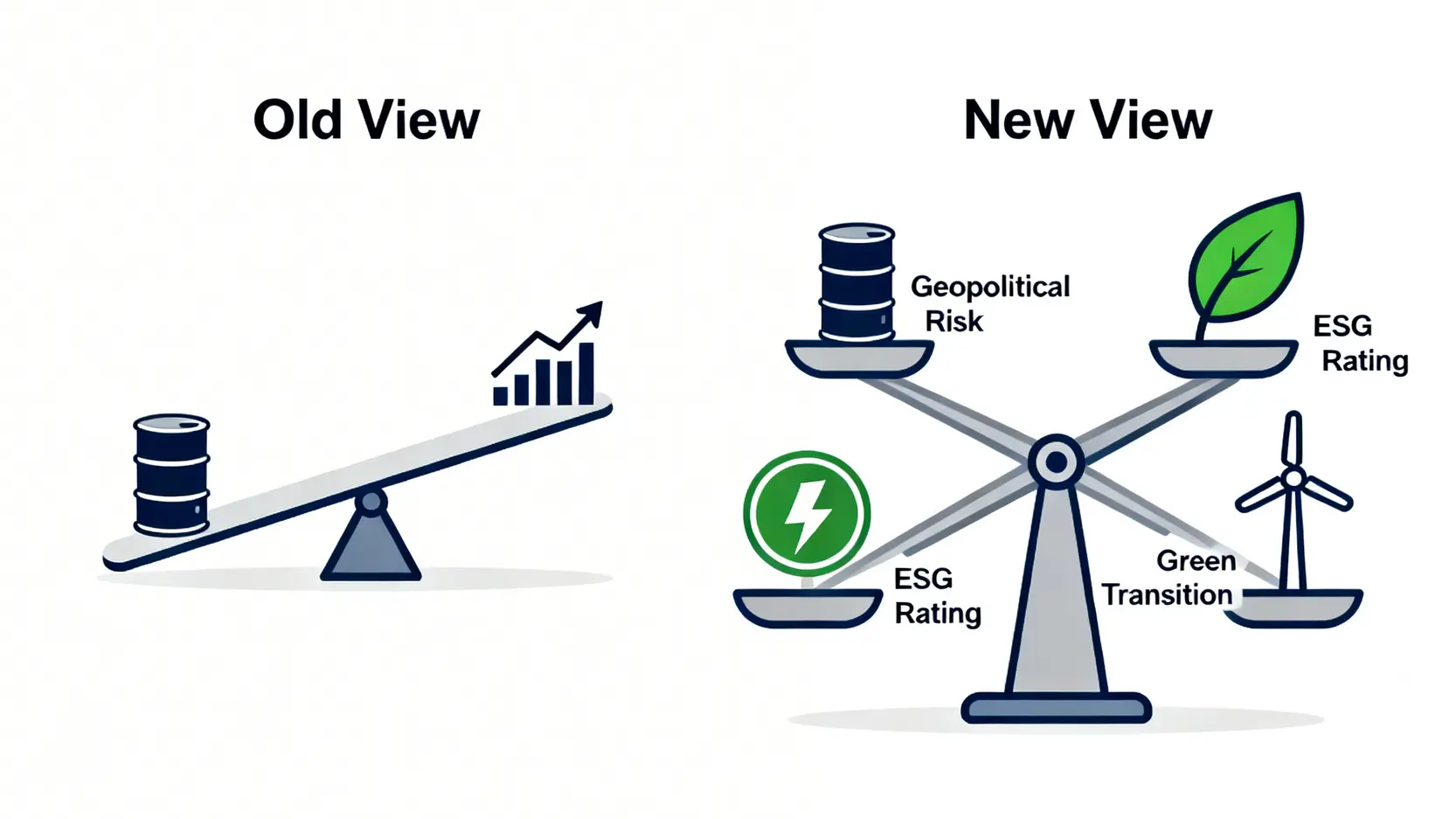

當市場再次因中東的緊張局勢而將目光投向石油時,多數分析報告仍停留在「油價上漲,概念股受益」的單一維度。然而,鏈股調查局的內部研究顯示,這種線性思維在 2026 年的市場環境下,已構成嚴重的投資誤區。⚠️

我們認為,真正的戰場已不再是單純的供需缺口,而是傳統能源巨頭在「全球綠能轉型」壓力下的價值重估。這是一場結構性的變革,而非週期性的波動。

💡 為何地緣政治不該是你唯一的判斷指標?

地緣政治衝突,誠然是短期油價的催化劑,但它更像是一場市場情緒的壓力測試。過度依賴此類新聞進行投資,無異於在風暴中依賴一片浮木。我們的分析框架,要求投資者必須穿透新聞的迷霧,直視企業的長期生存能力。🧭

🧭 核心命題:在綠能轉型浪潮下,現在是危機還是轉機?

2026 年,各國淨零碳排政策的約束力日益增強,ESG(環境、社會、公司治理)評級直接影響企業的融資成本與機構投資者的青睞程度。因此,評估一家石油相關企業的價值,關鍵在於其應對這場轉型是「被動防守」還是「主動進攻」。本文將為您提供一個超越市場共識的深度分析框架,確保您的每一步決策,都基於嚴謹的數據與清晰的戰略邏輯。💰

傳統投資者看到的是油價波動,而我們看到的是資產負債表的結構性風險。2026 年的能源投資,核心是辨識出那些能夠在舊時代的現金流與新時代的能源佈局之間,取得最佳平衡的企業。拋棄事件驅動的短線思維,擁抱宏觀趨勢下的價值重估,是穿越本輪週期的關鍵。

台灣核心石油概念股深度剖析:風險與回報的量化對決

為了讓投資者能夠精準評估,鏈股調查局團隊深入剖析了台灣證券市場上最具代表性的幾家能源相關企業,從上游煉油到下游燃氣,乃至於便捷的 ETF 工具,提供全方位的戰術地圖。📊

📈 上游煉油巨擘:台塑化 (6505) 的規模優勢與轉型壓力

-

業務模式:作為亞洲最大的石化煉油企業之一,台塑化掌握了從原油採購、提煉到下游石化產品(如汽油、柴油、航空燃油)的完整產業鏈。其營收與國際油價及煉油價差高度相關。

-

財務亮點:規模經濟帶來強大的成本控制能力,使其在油價穩定或上升週期中,能創造可觀的營運現金流。傳統上是高股息殖利率的代表。

-

綠能轉型進度:集團已開始佈局儲能、氫能等新興領域,但根據我們 2026 年第一季的追蹤報告,其資本支出主要仍集中在石化本業的升級,綠能相關營收佔比仍處於極低水平(低於 1%)。

-

2026 展望:短期內,全球經濟復甦帶動的燃油需求,仍能為其提供業績支撐。但長期來看,電動車普及率的提升與全球碳稅的壓力,將是其估值最大的折價因素。

🚢 中游運輸與倉儲:山隆 (2616) 的物流護城河

-

業務模式:山隆的核心業務是油品與化學品的運輸、倉儲,並經營加油站通路。其角色更像是能源產業的「血管」,而非直接開採或提煉。

-

財務亮點:相較於台塑化,山隆的營運模式較不受油價本身高低的直接衝擊,而是與「運輸量」掛鉤,因此現金流相對穩定,具備防禦型特質。

-

綠能轉型進度:已開始在旗下加油站點佈建電動車充電樁,試圖從「加油站」轉型為「能源補充站」。這一步棋雖小,但方向正確,是觀察其轉型決心的重要指標。

-

2026 展望:運輸本業穩健,而充電樁業務的成長性將是市場給予其更高本益比的關鍵。需密切關注其充電樁數量與使用率的季報數據。

🏠 下游民生燃氣:大台北 (9908)、欣天然 (9918) 的穩定現金流分析

-

業務模式:這類公司屬於公用事業股,擁有特定區域的天然氣供應特許權,主要客戶為家庭與工業用戶,需求極度穩定。

-

財務亮點:營運受《公用天然氣事業會計處理準則》規範,利潤率有一定上限,但同時也保障了最低收益。其最大的特點是「可預測性」,提供極為穩定的現金流與股利。

-

綠能轉型進度:天然氣被視為從煤炭到再生能源的「過渡能源」,因此在未來 10-15 年內仍具備政策正當性。這些公司的轉型壓力小於煉油業,但長期仍需思考氫能混燒等新技術路徑。

-

2026 展望:在市場動盪時期,其避風港特質會被凸顯。投資此類股票,重點不在於爆發性成長,而在於資產配置中的「穩定器」作用。

🌍 ETF 替代方案:期元大S&P石油 (00642U) 的優劣與時機

-

產品性質:這是一檔期貨 ETF,追蹤的是「S&P GSCI Crude Oil Enhanced Index Excess Return」,直接與國際原油期貨價格掛鉤,而非股票。🔍

-

優勢:對於想直接交易油價,而不受個別公司經營風險影響的投資者而言,這是最純粹、最直接的工具。

-

劣勢:期貨 ETF 存在「轉倉成本」(Contango/Backwardation),長期持有會侵蝕淨值。它更適合用於短期戰術交易,而非長期存股。此外,其波動性遠高於石油公司股票。

-

2026 投資時機:適合在地緣政治事件爆發初期,或預期 OPEC+ 將有重大決策時進行波段操作,但不建議作為核心資產長期持有。

| 股票代號 | 公司名稱 | 市值 (億台幣) | 石油營收純度評級 (獨家) | 近三年平均股息殖利率 (%) | 2026 預估 EPS (元) | 綠能轉型佈局 (質化描述) |

|---|---|---|---|---|---|---|

| 6505 | 台塑化 | 8,500 | A+ (高) | 4.8% | 5.2 | 初步佈局儲能,但本業支出仍是絕對主力。 |

| 2616 | 山隆 | 80 | B (中) | 5.5% | 2.8 | 積極導入充電樁,從加油站轉型能源服務站。 |

| 9908 | 大台北 | 150 | C (低) | 4.2% | 2.1 | 天然氣為核心,轉型壓力較小,處於觀望階段。 |

| 9918 | 欣天然 | 120 | C (低) | 4.5% | 2.3 | 業務模式穩定,專注於民生與工業供氣本業。 |

| 00642U | 期元大S&P石油 | N/A | A++ (極高) | N/A (不配息) | N/A | 直接追蹤原油期貨,無轉型問題,純粹的油價曝險。 |

數據來源:鏈股調查局整理,基於公開資訊觀測站與法人報告,更新日期:2026年3月。

數據不會說謊。從上表可見,不同環節的企業,其風險與回報特性迥異。台塑化是順風時的重砲手,但也是逆風時的巨靶。山隆則像是靈活的游擊兵,在轉型中尋找新戰場。而燃氣股是穩固的後勤部隊。投資者應根據自己的風險承受度與投資目標,進行差異化配置,而非將「石油股」一概而論。

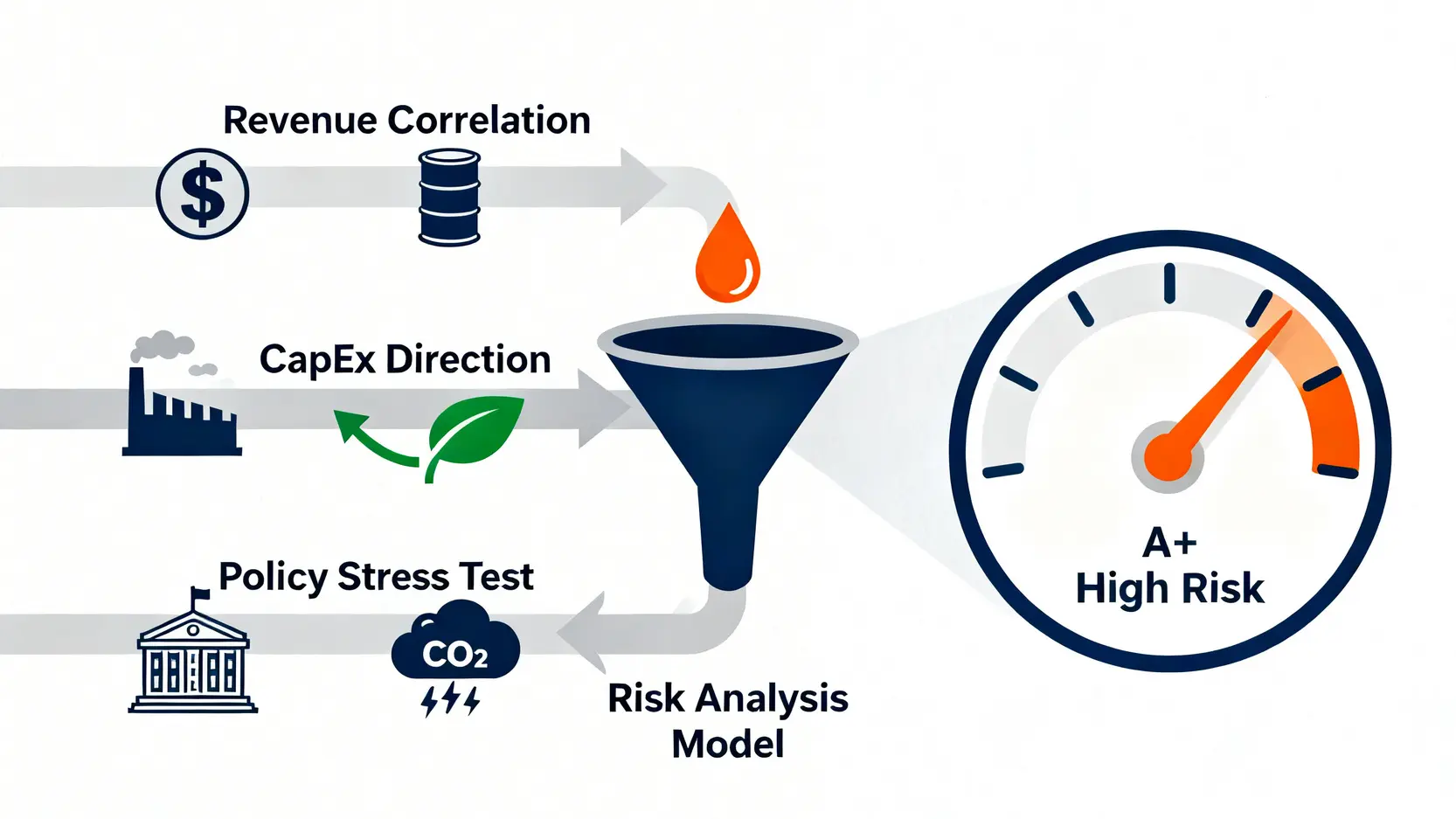

獨家評級:台灣能源股「石油營收純度」風險指數

傳統的財務比率,已不足以衡量能源股在新範式 (New Paradigm) 下的真實風險。為此,鏈股調查局建立了一套獨家的「石油營收純度」風險指數,旨在量化企業對油價波動與綠能轉型政策的敏感度。🧭

📊 評級方法論:我們如何定義與計算風險暴露?

我們的模型主要基於以下三個核心變數:

-

直接營收關聯 (Revenue Correlation):分析公司過去 20 季的營收,與同期布蘭特原油 (Brent Crude) 價格的相關性係數。係數越高,評級越偏向 A+。

-

資本支出方向 (CapEx Direction):檢視公司財報中,用於「非化石燃料」相關項目的資本支出佔總資本支出的比例。佔比越低,風險越高。

-

政策壓力測試 (Policy Stress Test):模擬在全球碳稅達到每噸 100 美元的情境下,對公司營業利潤的侵蝕程度。侵蝕越嚴重,風險越高。

⚠️ 高風險 vs. 低風險:哪些股票對油價波動最敏感?

-

A+級 (極高風險/高敏感度):如台塑化 (6505) 和期元大S&P石油 (00642U)。它們的命運與油價緊密相連,是典型的「順週期」資產。適合對油價趨勢有高度信心的積極型投資者。

-

B級 (中度風險/中敏感度):如山隆 (2616)。其運輸與通路業務部分對沖了油價波動的直接衝擊,同時其轉型佈局為未來提供了新的增長選項。

-

C級 (低風險/低敏感度):如大台北 (9908) 和欣天然 (9918)。其公用事業的特性使其幾乎不受油價短期波動影響,是資產組合中絕佳的防禦性部位。

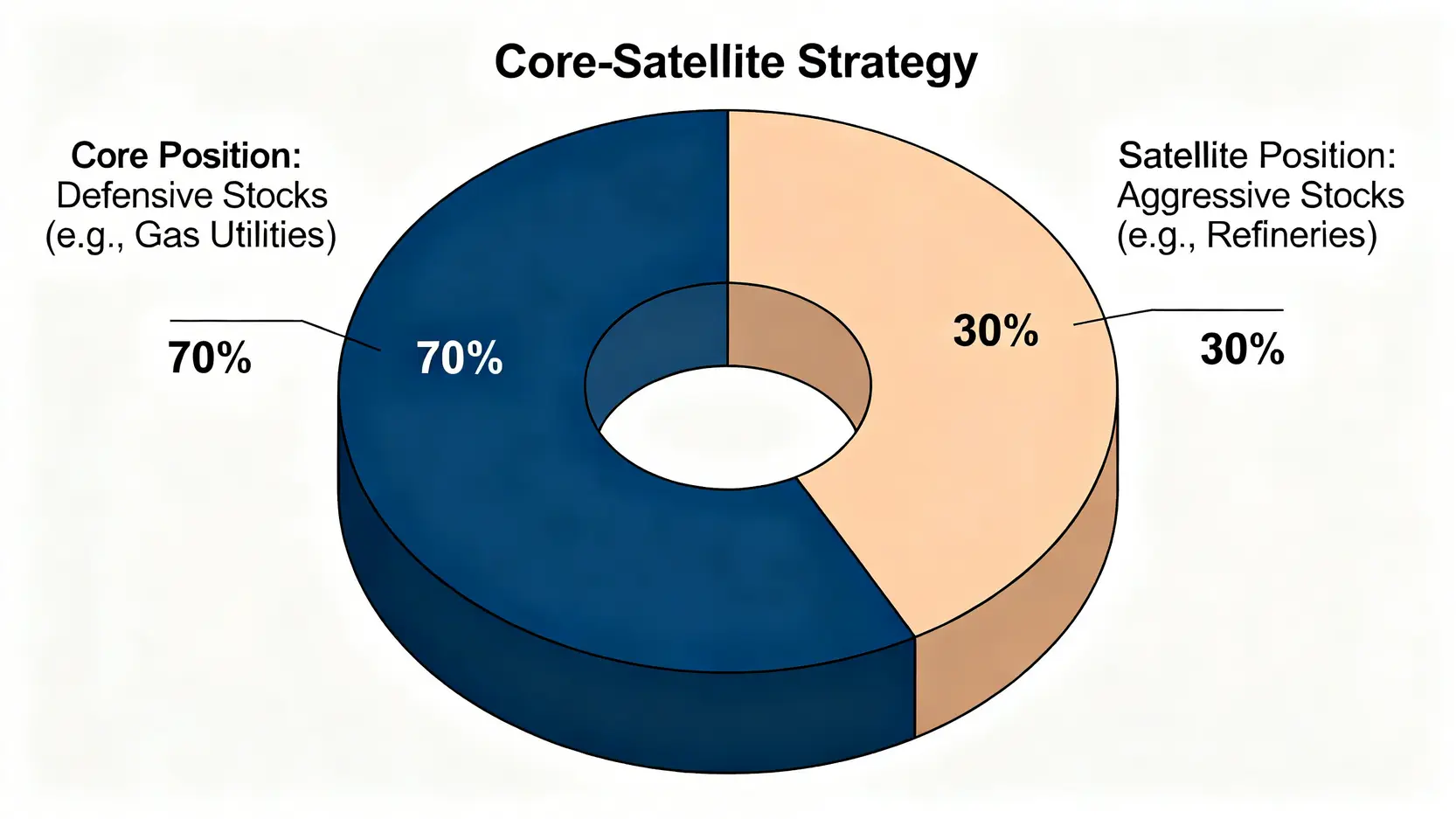

💰 投資組合建議:如何利用不同風險級別的股票進行配置?

一個穩健的能源投資組合,應當是核心-衛星策略 (Core-Satellite Strategy) 的體現。我們建議:

-

核心部位 (60-70%):以 C 級或 B 級的股票(如燃氣股、山隆)作為基石,獲取穩定的股息現金流。

-

衛星部位 (30-40%):在明確的油價上升趨勢形成時,配置 A+ 級的台塑化或 00642U,以增強組合的攻擊性與資本利得潛力。

風險評級的本質,不是為了預測股價,而是為了管理不確定性。「石油純度」指數提供了一個量化工具,幫助投資者在構建投資組合時,能清晰地意識到自己承擔了多少「油價風險」和「轉型風險」。在 2026 年,無法量化風險的投資,就是純粹的賭博。

實戰操作:交易成本、券商選擇與常見錯誤

了解投資標的只是第一步,執行層面的細節,往往是決定最終報酬率的關鍵。鏈股調查局為您剖析操作中的「隱性成本」與常見陷阱。🔍

💸 個股 vs. ETF:手續費、管理費與追蹤誤差全解析

投資台灣石油個股,主要成本是券商手續費(公定價為千分之 1.425,電子下單多有折扣)與證券交易稅(千分之 3)。

而交易 00642U 這類 ETF,除了上述成本外(ETF 交易稅為千分之 1),還需額外考慮「內扣費用」,包括經理費、保管費等,每年約 1% 左右。更重要的是,作為期貨型 ETF,它還存在前述的「轉倉成本」,可能導致其長期績效落後於現貨油價。想深入了解ETF 的交易成本與結構,是專業投資者的必修課。

🖥️ 三大券商平台功能比較 (針對能源股分析工具)

-

平台A (元大):作為 00642U 的發行商,其平台提供的期貨相關資訊、溢價差等數據最為即時、完整。

-

平台B (富邦):其研究部門對台塑四寶有深入的法人報告覆蓋,投資者可輕易獲取關於煉油價差、石化產品報價的深度分析。

-

平台C (國泰):在 App 的個股分析中,整合了較為豐富的 ESG 評級數據,方便投資者從「綠能轉型」角度進行篩選。

選擇哪家券商,取決於您的主要分析維度。

🚫 投資者最易犯的 3 個錯誤

-

過度追高:看到油價飆漲的新聞才進場,往往買在短期高點,承擔極大的回檔風險。

-

忽視財報:只看油價,不看公司財報中的煉油價差、庫存損益與資本支出計畫,這是將投資簡化為賭博。

-

單壓地緣政治:將所有賭注押在地緣政治衝突上,忽略了全球綠能轉型的長期結構性壓力,這是最致命的戰略錯誤。

魔鬼藏在細節裡。交易成本是侵蝕長期回報的隱形殺手,而錯誤的投資行為則是加速資產減損的主因。成功的投資者,不僅要選對標的,更要用對方法、避開陷阱。在實戰操作中,紀律與對細節的關注,其重要性不亞於宏觀分析。

結論:2026 年能源投資的最終戰略地圖

綜合以上分析,鏈股調查局為您總結出 2026 年台灣石油股投資的核心戰略,旨在幫助您建立一個更具韌性與前瞻性的投資組合。🧭

💡 總結:三大投資心法與潛力股清單

-

心法一:防禦為本,進攻為輔。將資產主力配置在營運穩健、受油價波動影響較小的燃氣股或運輸股,再以小部分資金捕捉煉油股的順週期行情。

-

心法二:重視轉型,而非油價。長期來看,一家能源公司能否成功轉向低碳或綠能業務,才是決定其最終價值的關鍵。密切追蹤其綠能資本支出與營收佔比。

-

心法三:區分工具,長短結合。個股適合長期價值投資,而期貨 ETF (00642U) 則是短期事件交易的利器,切勿混淆兩者用途。

潛力觀察清單:

-

穩健型:大台北 (9908)、山隆 (2616)

-

積極型:台塑化 (6505) (需配合油價上升週期)

❓ 常見問題 FAQ

- Q1: 投資台灣石油股,需要關注中油的動態嗎?

A: 中油是未上市的國營企業,但其油價、天然氣價格調整會直接影響民營燃氣公司(如大台北、欣天然)的進貨成本與售價,進而影響其利潤。因此,中油的價格政策是觀察下游燃氣股的重要參考指標。 - Q2: 投資石油股需要開美股戶頭嗎?

A: 不需要。本文分析的台股概念股與 ETF (00642U) 皆可透過台灣本地券商直接交易。若想投資埃克森美孚 (XOM)、雪佛龍 (CVX) 等國際石油巨頭,則需要透過複委託或開立海外券商戶頭。 - Q3: ETF 和個股的稅務有何不同?

A: 主要差異在於證券交易稅。買賣個股的交易稅是 0.3%,而買賣 ETF 的交易稅僅為 0.1%。股利所得方面,兩者皆需納入綜合所得稅或選擇分離課稅。 - Q4: 歐美碳邊境稅對台灣煉油業有何衝擊?

A: 衝擊巨大。歐盟 CBAM 已進入過渡期,未來台灣石化產品出口至歐洲將面臨高昂的碳關稅,直接削弱台塑化等外銷導向企業的價格競爭力與利潤。這是我們強調「綠能轉型」重要性的核心原因之一。

⚖️ 免責聲明與未來展望

本文所有數據與分析,皆基於鏈股調查局在 2026 年第一季可取得的公開資訊。金融市場瞬息萬變,任何投資決策都應在獨立思考與風險評估後作出。能源產業正處於百年未有之大變局,未來的贏家,將是那些能駕馭轉型浪潮、擁抱新技術的企業。我們將持續為您追蹤,提供最前沿的市場洞察。⚠️