🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何你看到的基金報酬率,往往是一張「快樂錶」?

💡 在這個資訊爆炸的時代,投資者每天都被各種基金月報、績效排行榜轟炸,看著那些動輒 10%、20% 的年化報酬率,彷彿財富自由就在眼前。但鏈股調查局必須揭露一個殘酷的真相:你看到的,往往是一張經過精心設計的「快樂錶」。

我們的核心任務,是將你從一個被動的「報表接收者」,升級為一位主動的「數據審計者」。你必須學會像專業分析師一樣,帶著批判性思維去審視每一個數字背後的真相。

案例破題:同樣的市場,為何你的體感報酬率遠低於基金月報?

想像一個情境:市場上漲 10%,你年初投入 10 萬元申購某基金。到了年底,基金公司驕傲地宣布,該基金年度報酬率為 10%。你打開自己的對帳單,卻發現資產只從 10 萬變成 10.5 萬,實際獲利僅 5%,遠低於預期。為什麼? 🤔

這中間的差距,就是被隱藏成本、計算陷阱和市場偏誤所吞噬的真實利潤。本文將帶你進行一場三層式的深度審計,揭開這張「快樂錶」的秘密。

【鏈股調查局 深度觀點】

投資的起點,不是尋找飆股,而是建立正確的「度量衡」。如果連報酬率的計算基準都充滿水分,那麼所有的投資決策都將建立在流沙之上。散戶與機構最大的差距,不在於資金,而在於對「真實成本」的認知不對等。看懂本文,你將建立第一道專業級的防火牆。🧭

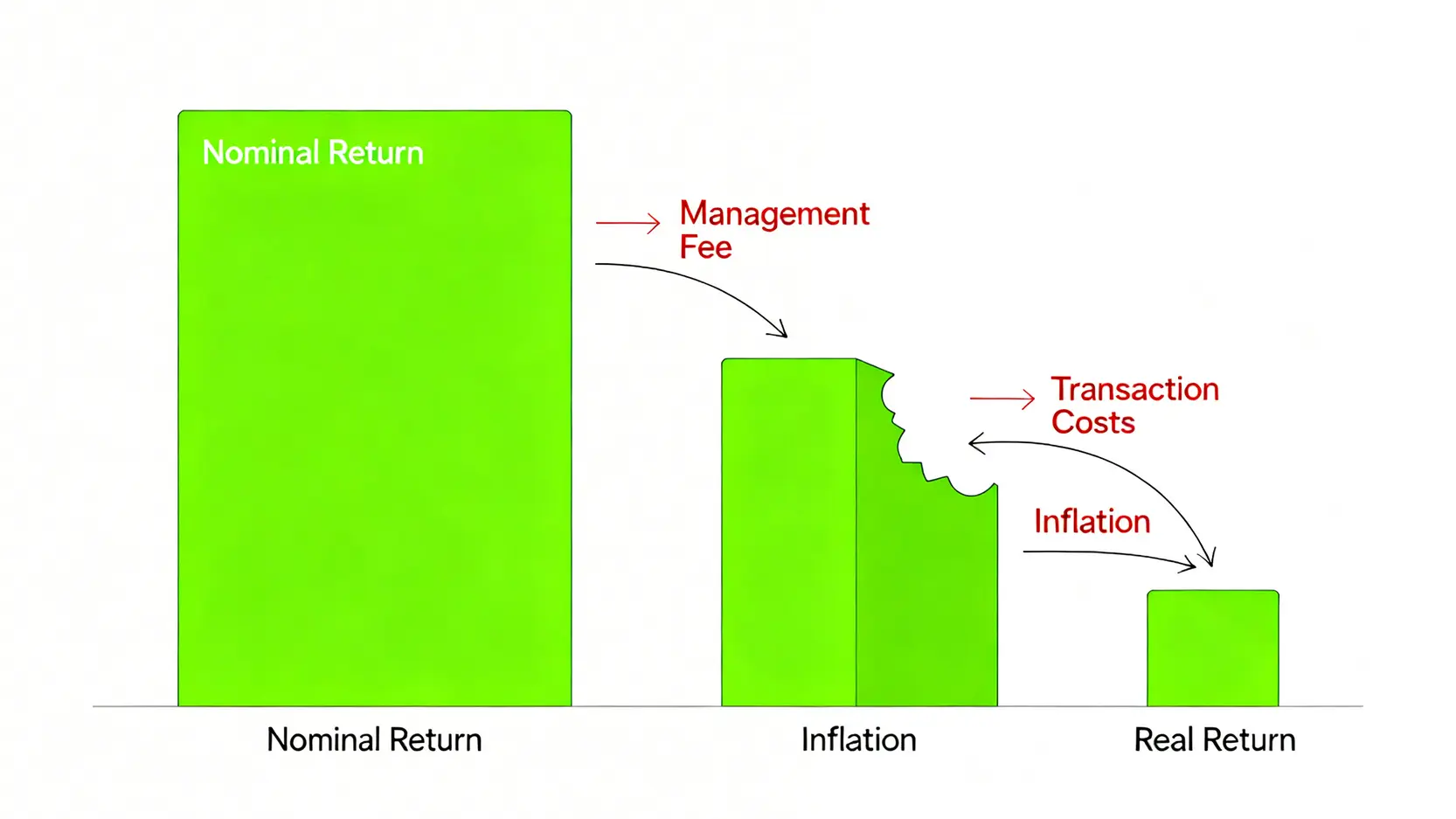

第一層審計:拆解「名目報酬率」背後的隱藏成本

🔍 基金公司公布的報酬率,通常是「名目報酬率」,它就像產品的建議售價,但你實際付出的「總成本」遠不止於此。這些隱藏成本,正是侵蝕你獲利的第一隻巨獸。

管理費的「複利侵蝕」效應有多驚人?

管理費是基金公司維持營運、支付經理人薪資的主要收入,通常以年率計算,每日從基金淨值中扣除。你可能覺得 1% 或 1.5% 的管理費微不足道,但在長達 20 年的投資週期中,它會產生恐怖的「複利侵蝕」效應。 拖累整體回報的費用,在專業上被稱為費用侵蝕 (Expense Drag)。

簡單來說,每年被扣除的 1%,不僅讓你損失了那 1% 的本金,更讓你永遠失去了那 1% 在未來可能產生的所有複利收益。時間越長,這條侵蝕曲線就越陡峭。📉

不僅是管理費:交易成本與稅務如何蠶食你的獲利

除了管理費,還有其他隱形成本在默默運作:

- 交易成本: 基金經理人買賣股票所產生的手續費和交易稅,這些成本會直接從基金資產中扣除。基金的「週轉率」越高,代表交易越頻繁,內扣的交易成本也越高。

- 稅務成本: 基金獲利後,若有配息,投資人需要將其納入個人所得稅(或海外所得)進行申報。雖然基金本身在買賣證券時有部分稅務優勢,但最終分配給你的收益,仍需面對稅務問題。

⚠️ 這些成本從不會出現在基金的宣傳單上,但它們卻是決定你最終拿回多少錢的關鍵因素。想了解更多關於基金手續費與管理費的細節,可以參考我們的深度分析文章。

【2026數據模擬】不同費用結構下的20年最終回報對比

為了具象化「成本」的殺傷力,鏈股調查局建立了一個模擬模型。假設初始投資 10 萬元,基金的年化名目報酬率為 8%,我們來看看在不同費用與通膨情境下,20 年後的巨大差異。📊

下表清晰地揭示了,僅僅 1% 的年管理費差異,在 20 年後會導致近 8 萬元的總回報差距。若再考慮通膨,高費用基金的真實購買力增長將大幅縮水。

| 情境分析 | 年管理費 | 預估年通膨率 | 20年後名目總回報 | 費用調整後總回報 | 實質總回報 (購買力增長) |

|---|---|---|---|---|---|

| 理想情境 (低費用) | 0.5% | 2.5% | 466,096 | 424,785 | 257,833 |

| 現實情境 (高費用) | 1.5% | 2.5% | 466,096 | 346,888 | 210,545 |

註:基於初始投資 100,000 計算。此表格旨在教育而非投資建議。

【鏈股調查局 深度觀點】

費用是投資中唯一「確定」的負報酬。在市場多頭時,費用看似無傷大雅;但在市場盤整或空頭時,它會無情地加速你的本金虧損。選擇低成本的投資工具(如指數型ETF),是專業投資者在資產配置中最優先考慮的原則之一。💰

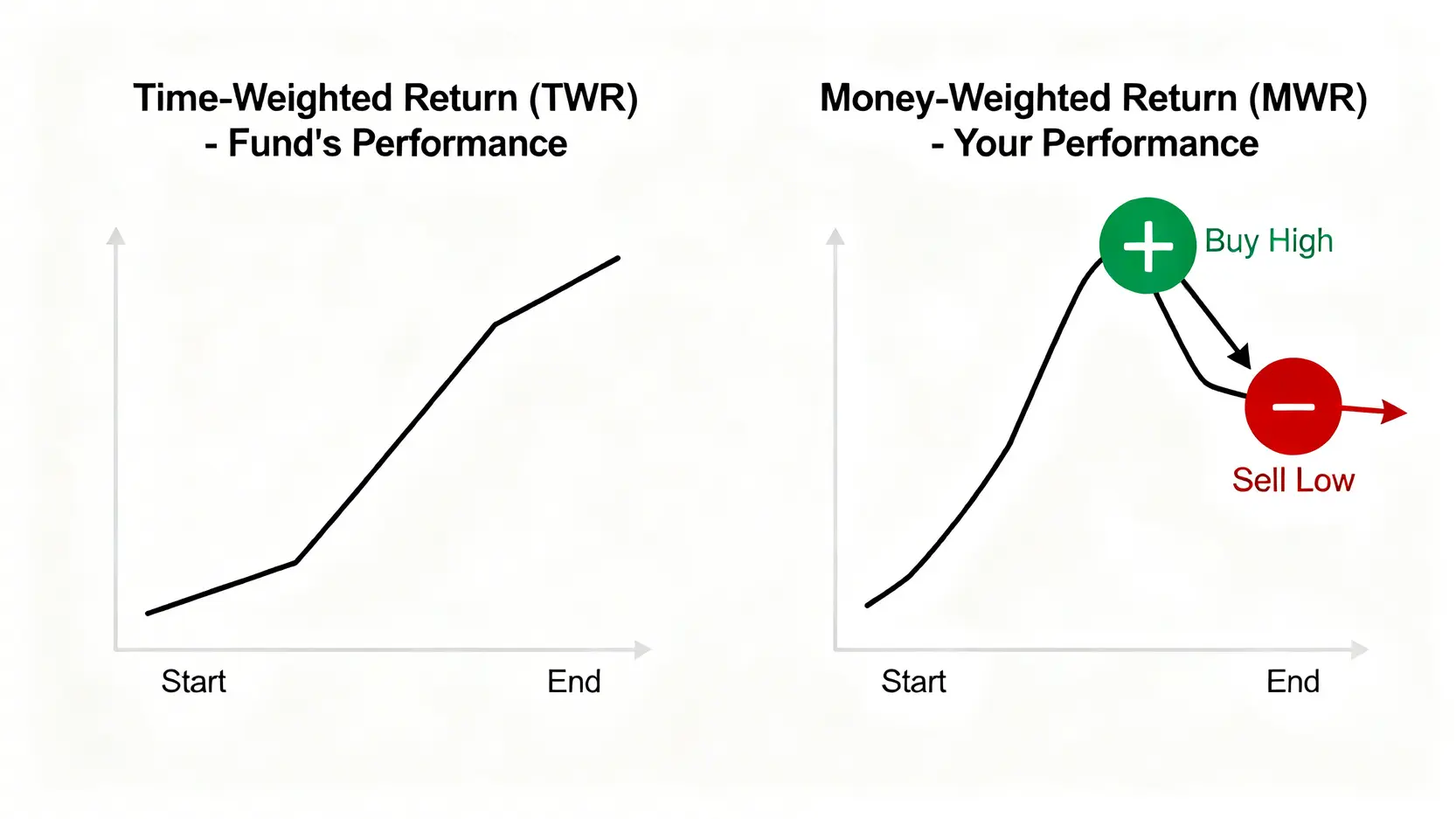

第二層審計:戳破「計算方法」的數字幻術

⚙️ 即使排除了所有費用,你個人帳戶的報酬率,依然很可能與基金公司公布的績效不同。這不是詐騙,而是因為雙方使用了完全不同的「計算方法」。這也是最多投資者感到困惑的核心盲點。

為何基金公司愛用「時間加權報酬率 (TWR)」?

基金公司、投信機構、財經媒體,幾乎全部採用「時間加權報酬率」(Time-Weighted Return, TWR)。

TWR 的設計初衷是為了「公平地評估基金經理人的操盤能力」。它完全排除了「投資人何時投入資金、投入多少資金」的影響,只衡量基金本身在一段時間內的淨值增長。它假設在期初投入一筆錢,期間沒有任何資金進出,看期末能增長多少。

我們可以將 TWR 理解為:「基金經理的期末考成績」。它展示的是經理人的選股和擇時能力,是一個標準化的績效指標,便於在不同基金之間進行橫向比較。但它完全不代表你的個人獲利狀況。

為何你該關心「資金加權報酬率 (MWR)」?這才是你的真實成績單

與 TWR 相對的,是「資金加權報酬率」(Money-Weighted Return, MWR),在實務上通常使用內部報酬率(Internal Rate of Return, IRR)來計算。這個指標,才真正反映了你的「個人投資行為」所帶來的最終結果。

MWR 將你每一次的申購、贖回、配息再投入等現金流都考慮進去。它真實地反映了你的擇時決策(何時加碼、何時減碼)對總資產的影響。

我們可以將 MWR 理解為:「你這位學生的個人學習成果」。即便老師(基金經理)考了滿分,但如果你總是在高點才加碼、低點就恐慌殺出,你的個人成績單(MWR)依然會非常難看。這也解釋了為何基金賺錢,但多數散戶卻虧錢的現象。📈

實戰教學:用 Excel 三步驟算出你自己的 MWR

計算自己的 MWR 並不複雜,你只需要使用 Excel 或 Google Sheets 的 `XIRR` 函數,就能親手戳破基金公司 TWR 的美好表象。這個技能,將徹底改變你評估自我投資績效的方式。

操作步驟如下:

-

Step 1: 整理你的現金流

打開一個空白表格。在 A 欄輸入所有現金流發生的「日期」,在 B 欄輸入對應的「金額」。

關鍵原則: 流入你投資帳戶的錢(如贖回、配息)記為「正數」;流出你投資帳戶的錢(如單筆申購、定期定額扣款)記為「負數」。最後一筆,請務必輸入今天的日期,以及你目前帳戶的「總價值」(記為正數)。 -

Step 2: 套用 XIRR 函數

在一個空白儲存格中,輸入公式: `=XIRR(B1:B10, A1:A10)`

這裡的 `B1:B10` 是你所有金額的範圍,`A1:A10` 是所有日期的範圍。請根據你的實際資料範圍進行調整。 -

Step 3: 解讀你的真實年化報酬率

按下 Enter 後,得到的數字就是你的「個人年化報酬率」。這個數字可能遠低於基金的 TWR,甚至可能是負數。但它無比真實,忠實反映了你所有投資決策的總和。🎯

【鏈股調查局 深度觀點】

TWR 和 MWR 並無好壞之分,它們回答的是不同的問題。TWR 回答:「基金經理的表現如何?」而 MWR 回答:「『你』的投資表現如何?」一個成熟的投資者,必須同時看懂這兩個指標。用 TWR 來挑選優質的基金,再用 MWR 來審視並優化自己的投資行為(例如,是否追高殺低),這才是完整的績效管理閉環。

第三層審計:識別「市場數據」的倖存者偏誤

📊 當你看著一份「十年期績優基金排行榜」時,你看到的數據已經被一種強大的統計學偏誤所污染,這就是「倖存者偏誤」(Survivorship Bias)。

基金排行榜的真相:你沒看到那些已經陣亡的輸家

倖存者偏誤指的是,我們在評估績效時,往往只看到了那些成功「活下來」的個體,而忽略了大量已經失敗、被市場淘汰的個體。這會導致我們嚴重高估整體的平均表現。

基金市場也是如此。那些因為績效太差、規模太小而被清算或合併的基金,會悄悄地從排行榜上消失。你看到的榜單,是經歷了殘酷市場考驗後的「勝利者聯盟」。這會給你一種錯覺,似乎在市場中獲利是一件相對容易的事,但真相遠非如此。⚠️

如何查詢基金的「夏普比率 (Sharpe Ratio)」以評估風險調整後報酬

要打破倖存者偏誤的迷思,聰明的審計者不僅看報酬,更看「風險調整後報酬」。夏普比率(Sharpe Ratio)就是一個關鍵指標。

它的核心思想是:衡量每一單位總風險,能換來多少超越無風險利率的超額報酬。夏普比率越高,代表基金在承受同等風險下,創造超額報酬的能力越強,投資組合的CP值越高。

在比較兩支報酬率相近的基金時,夏普比率更高的那支,通常是更優的選擇。你可以在各大財經網站(如 Yahoo Finance)或基金資訊平台,輕鬆查詢到每支基金的夏普比率。

【鏈股調查局 深度觀點】

市場數據永遠是「過去式」,而倖存者偏誤會美化這個過去。專業投資者從不依賴單一的報酬率指標做決策。他們會建立一個包含夏普比率、標準差(波動率)、最大回撤等多維度的評估矩陣。記住,投資是一場關於管理風險的遊戲,而不僅僅是追求報酬的衝刺。🧭

最終審計報告:計算你的「真實購買力」— 實質報酬率

經過前面三層審計,我們終於來到最後一關,也是最貼近你生活的一關:通膨。一個忽略了通膨的報酬率,是沒有意義的數字遊戲。你賺到的錢,是否跑贏了物價上漲的速度?這需要靠「實質報酬率」來回答。

公式:實質報酬率 = (1 + 名目報酬率) / (1 + 通貨膨脹率) – 1

計算非常簡單。假設你的基金名目報酬率為 8%,而當年度的通貨膨脹率為 3%。

你的實質報酬率 = (1 + 0.08) / (1 + 0.03) – 1 ≈ 4.85%

這意味著,雖然你的帳戶金額增加了 8%,但你的「真實購買力」僅僅提升了 4.85%。那消失的 3.15%,被無形的通膨稅給吃掉了。💰

為何在2026年的高通膨預期下,理解此指標至關重要

根據台灣行政院主計總處等官方機構的預測,2026 年全球依然面臨較高的通膨壓力。在這樣的宏觀環境下,投資的首要目標,不再是單純的「資產增值」,而是「保障購買力不被侵蝕」。

若你的投資組合名目報酬率只有 2%,而通膨率卻是 3%,那麼你的實質報酬率為負,你的錢正在越存越薄。因此,在設定投資目標時,必須將預期的通膨率作為最低門檻,任何低於此門檻的報酬都是無效的。

【鏈股調查局 深度觀點】

實質報酬率是連接金融世界與你真實生活的橋樑。它將抽象的投資績效,轉化為「明年我是否能買得起同樣的商品與服務」的具體答案。一個負責任的投資者,會將「戰勝通膨」視為長期資產配置的絕對底線。

常見問題 (FAQ)

Q1:基金配息率越高,代表報酬率越好嗎?

完全不是。高配息率不等於高報酬率。許多基金為了吸引投資人,會支付看似誘人的高配息,但要小心「配息可能來自本金」。真正的總報酬率,應該是「(期末淨值 – 期初淨值 + 期間配息) / 期初淨值」。過度追求高配息,可能會讓你賺了股息,卻賠了價差。

Q2:單筆投入和定期定額的報酬率計算有何不同?

這正是本文核心的 TWR 與 MWR 差異。單筆投入且期間無資金進出,你的個人報酬率會較接近基金公布的 TWR。但對於定期定額投資者而言,因為投入時間點和金額不斷變化,必須使用我們教學的 XIRR 函數計算 MWR,才能得到自己真實的年化報酬率。

Q3:在哪裡可以找到最透明的基金費用資訊?

最權威的來源是基金的「公開說明書」。所有費用結構,包括管理費、保管費、及其他可能費用,都會詳細列出。此外,晨星(Morningstar)等第三方評級機構網站,也提供了非常清晰的費用數據和同類基金比較,是很好的研究工具。