🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何你沿用至今的投資策略,可能在 2026 年失效?

過去幾年,您可能透過定期定額 (DCA) 買入 S&P 500 ETF,或信奉價值投資,並取得了不錯的回報。然而,鏈股調查局必須提出一個嚴峻的警告:在 2026 年這個充滿變數的宏觀環境下,任何單一、靜態的策略都將面臨前所未有的考驗。⚠️

市場不是一條直線。它是一個複雜的系統,正如橋水基金創辦人 Ray Dalio 在其經典理論「經濟機器如何運作」中所揭示的,信貸週期、生產力增長與政策干預交織成一個不斷變化的矩陣。2022年的暴力升息與2024年的經濟放緩,都已證明「一招打天下」的時代早已過去。

💡 跳出「單一策略」的思維陷阱:從 DCA 到價值投資的局限性

定期定額在長期多頭市場中是累積資產的利器,但在「滯脹」環境下,它可能讓您買入持續貶值的資產。同樣,價值投資在「衰退」初期可能讓您接住不斷下墜的刀子。這並非策略本身有錯,而是它們的「適用環境」已經改變。

🧭 引入「動態調整」框架:從市場變量到個人變量的雙重考量

真正的專業投資者,思考的不是「哪種策略最好」,而是「在當下環境,哪種策略最優」。本文的目的,正是要為您建立一個「動態調整」的決策框架,識別出五個最關鍵的策略調整時機,讓您的投資組合在 2026 年的市場迷霧中,依然能清晰航行。

【鏈股調查局 深度觀點】

我們觀察到,90% 的散戶投資失敗並非選股錯誤,而是「策略與市場環境的錯配」。2026 年的主旋律是「不確定性」,這意味著投資組合的「適應性」將比「攻擊性」更為重要。本文將從宏觀到微觀,為您提供一套可執行的檢查清單,確保您的策略與時俱進。

時機一:宏觀經濟的「天氣預報」—— 當經濟週期轉向時

將所有資金投入股市,卻對宏觀經濟一無所知,就像在颱風天開船出海,極其危險。經濟週期是影響資產表現最強大的力量之一,學會解讀關鍵指標,是調整策略的第一步。📈

📊 滯脹 (Stagflation) 警報:當 CPI > 4% 且 GDP < 1% 時的防禦性佈局

滯脹,即高通膨與低經濟增長並存,是成長股的天敵。當您從 美國勞工統計局 (BLS) 的數據中看到消費者物價指數 (CPI) 年增率持續高於 4%,而國內生產毛額 (GDP) 增長卻乏力地低於 1% 時,這就是一個強烈的警報信號。此刻,資金會從高估值的科技股流出,轉向具備定價能力的抗通膨板塊。

-

減持: 高本益比的科技股、非必需消費品。這些公司在成本上升和消費疲軟的雙重打擊下,利潤將受到嚴重擠壓。

-

增持: 能源 (石油、天然氣)、必需消費品 (食品、飲料)、醫療保健。這些是經濟放緩時人們仍需消費的領域。

📉 衰退 (Recession) 信號:當殖利率曲線倒掛超過 3 個月時,如何調整股債比?

歷史數據顯示,美國 10 年期與 2 年期公債殖利率曲線倒掛(短期利率高於長期利率)是極其可靠的衰退預警指標。一旦倒掛現象持續超過一個季度,就應果斷調整資產配置中的股債比例。

在衰退預期下,企業盈利將大幅下滑,股市面臨下修風險。同時,市場預期聯準會將降息以救市,這將推升債券價格。因此,降低股票倉位,增加長天期美國公債是標準的防禦性操作。

🚀 復甦 (Recovery) 初期:如何從非農就業數據 (NFP) 捕捉加碼成長股的信號?

當經濟走出谷底,復甦的號角往往由就業市場吹響。您需要密切關注 BLS 每月公佈的非農就業報告 (NFP)。如果新增就業人數連續三個月超出市場預期,且失業率穩定下降,這表明企業開始擴大招聘,消費者信心回暖。🔍

這是重新加碼成長型資產的最佳時機。資金會優先流向對經濟最敏感的板塊,如科技、工業與非必需消費品。

為了讓您更直觀地理解,鏈股調查局製作了以下的「宏觀經濟指標與策略調整對應表」:

| 經濟指標 | 指標狀態 (2026 預測) | 對投資組合的潛在影響 | 建議策略調整 |

|---|---|---|---|

| CPI 年增率 | 高於 3.5% (滯脹風險) | 侵蝕企業利潤,壓抑成長股估值 | 減持科技股,增持能源、必需消費品等抗通膨板塊 |

| 失業率 | 升破 4.5% (衰退信號) | 消費者支出下降,週期性股票受挫 | 提高現金與公用事業股比例,考慮買入長天期美債 |

| ISM 製造業 PMI | 連續 3 個月低於 50 | 經濟活動收縮,企業盈利預期下修 | 降低整體股票倉位,增加防禦性資產配置 |

| 美元指數 (DXY) | 強勢突破 105 | 壓抑新興市場表現,有利於美國本土企業 | 減持新興市場 ETF,增持以美國國內收入為主的企業 |

【鏈股調查局 深度觀點】

宏觀指標並非水晶球,但它們提供了決策的「概率優勢」。2008年金融海嘯前,殖利率曲線倒掛持續了超過一年;2022年通膨危機,CPI 連續數月突破警戒線。這些都不是秘密,卻被多數人忽略。成功的投資者,是能將這些公開數據轉化為紀律性操作的少數人。請將上表視為您投資儀表板上的核心警示燈。

時機二:聯準會 (Fed) 的「指揮棒」—— 當貨幣政策轉向時

如果說宏觀經濟是天氣,那麼美國聯準會 (Fed) 就是掌控天氣的中央氣象局。Fed 的 貨幣政策,特別是利率決策,是全球資金流向的總指揮棒。💰

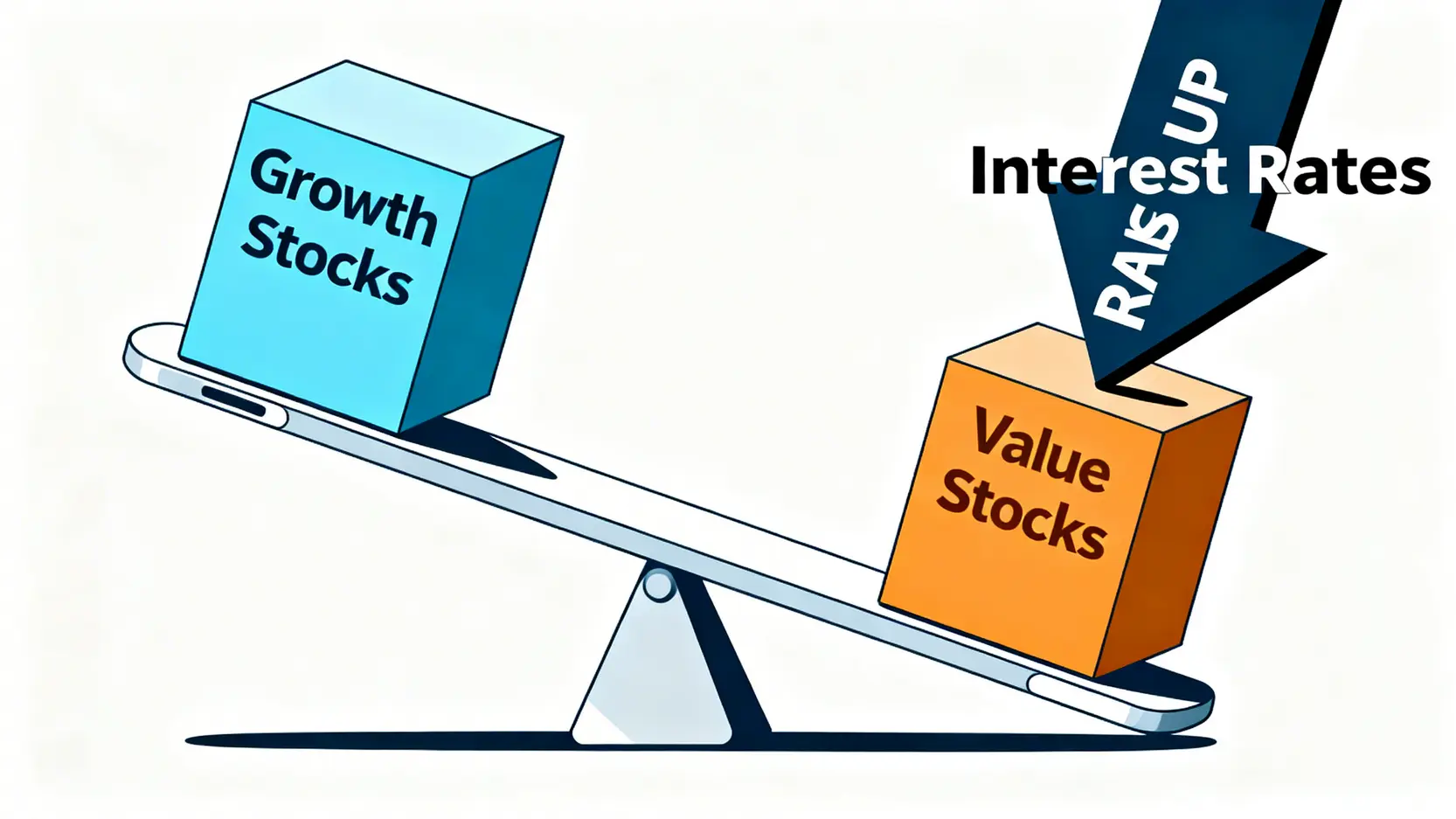

🦅 從「鴿派」轉「鷹派」:升息循環中,科技股與價值股的蹺蹺板效應

當 Fed 為了對抗通膨而進入升息循環(鷹派),市場的資金成本提高,這對依賴未來現金流折現來估值的成長型科技股是致命打擊。因為利率越高,未來現金流的現值就越低。2022 年的科技股崩盤就是最典型的案例。

與此同時,具備穩定現金流、高股息的價值股(如金融、工業、能源)則相對抗跌,成為資金的避風港。這就是著名的「蹺蹺板效應」。

🕊️ 從「鷹派」轉「鴿派」:降息預期下,如何提前佈局長天期債券與公用事業股?

反之,當經濟數據走弱,Fed 開始釋放降息信號(鴿派)時,市場的遊戲規則再次改變。降息預期會壓低市場利率,使得債券的吸引力上升,特別是對利率最敏感的長天期公債。

此外,公用事業、房地產投資信託 (REITs) 等高股息、類債券屬性的股票也會因為其穩定的收益而受到追捧。聰明的投資者會在 Fed 真正降息前,就開始佈局這些資產。

🔧 解讀 CME FedWatch 工具:如何量化市場對利率的預期並作出反應?

您不必猜測 Fed 的心思,市場已經給出了答案。 CME FedWatch 工具 根據聯邦基金期貨的價格,實時計算出市場對未來利率決策的概率。這是一個極其強大的工具。

使用方法很簡單:觀察下一次會議「升息」、「降息」或「不變」的概率。如果降息的概率在短短幾週內從 20% 躍升至 70%,這就是市場預期發生重大轉變的信號。正如 2023 年底,市場提前預期 2024 年將會降息,推動了科技股的大幅反彈,而 FedWatch 工具早已反映了這一趨勢。

【鏈股調查局 深度觀點】

請記住 Fed 的核心原則:「不要對抗聯準會 (Don’t Fight the Fed)」。這句華爾街古老的格言在 2026 年依然有效。貨幣政策是水,資產價格是船。水流的方向決定了船的航向。將 FedWatch 工具加入您的瀏覽器書籤,每週檢查一次,這將是您成本最低、效益最高的投資研究之一。

時機三:投資組合的「健康檢查」—— 當績效偏離軌道時

即使宏觀環境和貨幣政策都判斷正確,您自身的投資組合也可能因為選股或配置問題而表現不佳。因此,定期的「健康檢查」至關重要。這不僅是關於賺錢或虧錢,更是關於您的策略是否仍在預期的軌道上運行。🩺

🎯 設定你的「績效跑道」:如何選擇合適的 Benchmark (S&P 500 vs. VT)?

沒有比較,就沒有衡量。您需要一個基準 (Benchmark) 來評估您的績效。這就像是為您的投資組合設定一條標準跑道。

-

S&P 500 指數 (如 VOO, IVV): 如果您的投資組合主要集中在美國大型股,那麼 S&P 500 是最合適的基準。許多投資人可以參考我們的S&P 500 ETF 指南。

-

全球股票指數 (如 VT): 如果您的投資組合涵蓋全球市場(包括美國、歐洲、亞洲),那麼追蹤全球市場的 VT 會是更公平的比較對象。

選擇錯誤的基準,會導致錯誤的結論。例如,在美國科技股強勢的年份,一個全球化的投資組合跑輸 S&P 500 是正常的,這不代表您的策略失敗。

🚨 啟用「偏航警報系統」:連續跑輸基準 5% 時,該執行再平衡還是止損?

僅有跑道還不夠,您需要一個警報系統。鏈股調查局建議採用兩級警報機制:

當您的投資組合連續兩個季度(六個月)的績效落後於您選定的基準時,就觸發了警報。這時,您需要問自己一個關鍵問題:

🔍 分析虧損來源:是選股錯誤,還是板塊配置失誤?

假設您的基準是 S&P 500,而您跑輸了 5%。您需要深入分析:

-

板塊配置問題: 是否因為您過度配置了當季表現最差的板塊(例如,在科技股反彈時,您卻重倉防禦性的公用事業股)?

-

個股選擇問題: 您所在的板塊整體表現不錯,但您持有的個股卻因為公司自身原因(如財報不佳、失去競爭優勢)而大幅下跌?

如果是前者,您可能需要進行「再平衡」,賣出部分漲多的資產,買入跌深的資產,使配置回到最初的目標比例。如果是後者,您可能需要考慮「止損」,承認選股錯誤,賣出該個股並將資金重新配置到更具潛力的標的上。

以下是我們為您設計的「個人投資組合『偏航』警報檢測表」,幫助您建立紀律:

| 警報級別 | 觸發條件 | 核心診斷問題 | 建議行動 |

|---|---|---|---|

| 一級警報 (黃燈) | 連續 2 季績效落後基準指數 3-5% | 我的資產配置比例是否過於偏離市場主流? | 重新審視持倉,檢查核心持股的基本面是否惡化。 |

| 二級警報 (紅燈) | 連續 2 季績效落後基準指數 >5%,或最大回撤 (Max Drawdown) 超過個人設定的 20% 閾值 | 是我的核心投資邏輯失效,還是單純的選股錯誤? | 執行再平衡,或減持核心虧損部位,考慮止損。 |

【鏈股調查局 深度觀點】

投資中最難的部分不是預測市場,而是管理自己。這個警報系統的本質,是用一套客觀的規則來對抗人性的弱點,如「虧損厭惡」和「過度自信」。沒有紀律的審視,投資組合最終只會變成一堆您不願面對的虧損代碼。請務必每季度執行一次健康檢查,這是專業與業餘的分水嶺。

時機四:個人生涯的「里程碑」—— 當你的生活目標改變時

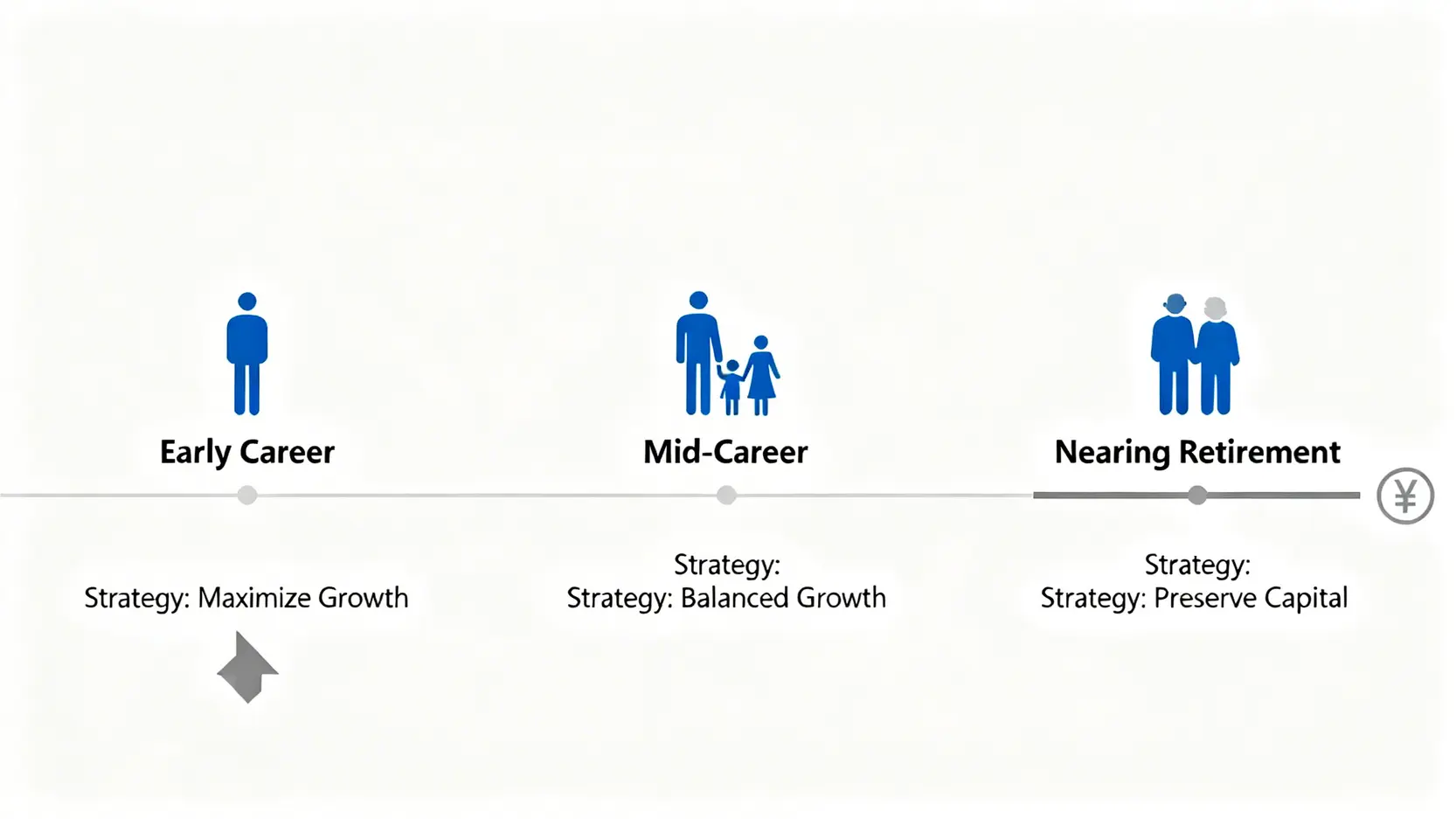

投資策略不僅要適應市場,更要服務於您的人生。當您的個人財務狀況或生活目標發生重大變化時,您的投資策略也必須隨之調整。這是一個經常被忽略,卻至關重要的環節。👨👩👧👦

💍 從單身到成家:風險承受能力的重新評估與應對

單身時,您可能是個積極的風險追求者,可以將 90% 的資產投入高風險的成長股。但結婚後,您需要考慮家庭的共同財務目標,風險承受能力通常會下降。這意味著需要適度降低股票比例,納入更穩健的資產,如債券或高股息 ETF。

🏠 迎接新生兒或購房:如何調整資產流動性,增加現金儲備?

如果您計劃在未來 2-3 年內購置房產,或即將迎接新生兒,這代表您對資金的「流動性」需求將大幅提高。將一大筆錢鎖在波動劇烈的股市中顯然是不明智的。

此刻,策略調整的重點是將部分股票資產逐步轉移到高流動性、低風險的工具中,例如貨幣市場基金、短期債券 ETF 或高收益儲蓄帳戶,以確保在需要用錢時,不會被迫在市場低點賣出股票。

⏳ 距離退休不到 10 年:從「資產增長」轉向「資產保值」的策略調整

對於接近退休的投資者,投資的首要目標從「追求最大化增長」轉變為「保護已積累的財富」。這是一個根本性的轉變。您需要大幅降低股票等波動性資產的比例,轉而增持能提供穩定現金流的資產,如高評級公司債、公用事業股和必需消費品股票。

以下「個人化情境壓力測試表」能幫助您根據人生階段的變化,做出初步的策略調整:

| 個人情境變化 | 風險承受能力評估 | 流動性需求 | 建議策略調整 |

|---|---|---|---|

| 計劃在 2 年內購房 | 由「成長型」下調至「穩健型」 | 高 | 將部分股票資產轉為短期債券 ETF 或高收益儲蓄帳戶 |

| 薪資收入中斷/失業 | 由「積極型」下調至「保守型」 | 極高 | 立即暫停定期定額,評估是否需要賣出部分資產以應對生活開支 |

| 獲得大筆意外之財 | 保持不變 | 低 | 避免一次性投入 (Lump Sum),採用分批買入 (3-6 個月) 的方式投入 S&P 500 ETF |

【鏈股調查局 深度觀點】

金融規劃的核心是「人」,而非「市場」。市場永遠存在,但您的人生階段獨一無二。註冊理財規劃師 (CFP) 的標準流程總是從了解客戶的個人狀況開始。我們強烈建議您每年至少進行一次個人財務狀況的自我評估,確保您的投資策略始終與您的人生航向保持一致。

時機五:黑天鵝與灰犀牛事件—— 當市場發生極端衝擊時

市場並不總是遵循理性的週期性波動。有時,意料之外的衝擊會引發極端的恐慌或貪婪。在這些時刻,保持冷靜並擁有一個應對預案,是區分專業與業餘投資者的關鍵。🌪️

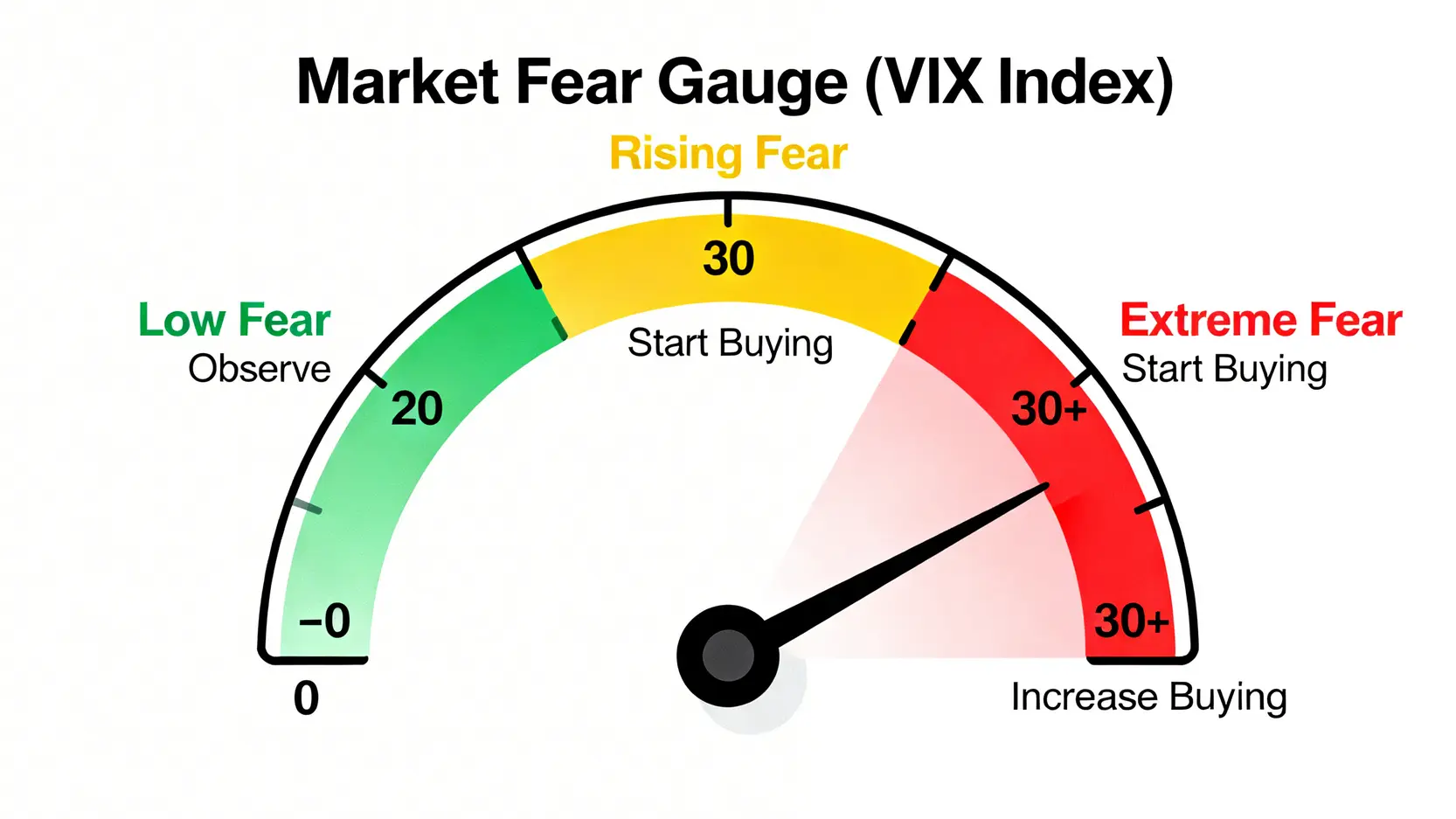

🦢 黑天鵝事件 (Black Swan):如何利用 VIX 指數判斷市場恐慌程度並分批建倉?

「黑天鵝」由納西姆·塔雷伯提出,指那些極其罕見、無法預測但衝擊巨大的事件(如 2020 年的 COVID-19 疫情)。當黑天鵝出現時,市場會陷入極度恐慌,但也為勇敢的逆向投資者提供了「在血流成河時買入」的機會。

此時,衡量市場恐慌的最佳指標是 CBOE 波動率指數 (VIX),又稱「恐慌指數」。鏈股調查局建議一個基於 VIX 的分批建倉參考框架(⚠️注意:僅適用於風險承受能力高的投資者):

-

VIX < 20: 市場平靜或樂觀。保持觀望,無需急於加碼。

-

VIX 20-30: 市場出現焦慮。可以開始建立輕倉,買入第一批。

-

VIX > 30: 市場進入極度恐慌。這是逆向投資者最喜歡的區間,可以考慮分批、紀律性地加碼優質資產。

🦏 灰犀牛風險 (Gray Rhino):如何識別並應對已知的潛在危機?

與黑天鵝相反,「灰犀牛」指那些顯而易見、正在發生卻被忽視的巨大威脅(例如 2021-2022 年間不斷累積的通膨壓力)。應對灰犀牛的關鍵不在於預測,而在於「風險管理」。

當您識別到一個潛在的灰犀牛風險時(如地緣政治衝突升溫、主要經濟體債務危機),應提前在投資組合中增加對沖或防禦性資產,例如:

-

增持黃金或美元: 在地緣政治不穩定時,這兩者是傳統的避險資產。

-

購買反向 ETF: 如果您對市場前景極度悲觀,可以小倉位購買反向 ETF (如 SH) 來對沖您的多頭部位。

【鏈股調查局 深度觀點】

巴菲特名言:「在別人貪婪時恐懼,在別人恐懼時貪婪。」這句話的執行關鍵,就是擁有一個客觀的衡量標準。VIX 指數就是「恐懼」的量化指標。然而,逆向操作需要極強的心理素質和嚴格的資金管理,切忌將所有資金一次性投入。分批買入,並確保您買入的是長期基本面穩健的資產,而非投機性標的。

結論:成為一個動態的投資者,而非靜態的追隨者

2026 年的投資環境,對靜態的策略追隨者而言充滿挑戰,但對動態的策略調整者來說,卻是充滿機會。真正的投資智慧,不在於找到一個能永遠有效的「聖杯策略」,而在於建立一個能適應變化的「決策框架」。

本文為您總結了五大關鍵的調整時機,這是一個完整的檢查清單,涵蓋了從外部市場到內部自省的全過程:

-

時機一:宏觀經濟週期轉向 – 您的策略是否符合當前的經濟天氣?

-

時機二:聯準會政策轉向 – 您是否順應而非對抗資金的流向?

-

時機三:投資組合績效偏航 – 您的投資是否仍在預定的軌道上?

-

時機四:個人生涯目標改變 – 您的投資是否仍在為您的人生服務?

-

時機五:極端市場事件發生 – 您是否有應對恐慌與貪婪的預案?

鏈股調查局相信,透過定期使用這個框架進行自我檢視,您將能從一個被動的市場參與者,進化為一個主動、靈活且更具韌性的動態投資者。

💡 推薦閱讀

為了幫助您更深入地構建投資組合,我們推薦以下兩篇深度文章:

常見問題 (FAQ)

問:我是一個長期投資者,真的需要這麼頻繁地關注市場並調整策略嗎?

答:長期投資不等於「買入後遺忘」。即使是長期投資者,也需要在關鍵時刻(如本文提到的五大時機)進行策略審視。例如,在退休前將資產從高風險轉向低風險,這本身就是一個基於長期目標的動態調整。動態調整的目標不是頻繁交易,而是確保您的長期策略依然在正確的軌道上。

問:文中提到的經濟指標看起來很複雜,有沒有更簡單的方法?

答:如果您不想深入研究每個指標,可以抓住核心中的核心:聯準會的利率政策(時機二)和您個人投資組合的績效(時機三)。只要確保自己沒有「對抗聯準會」,並且您的組合沒有長期跑輸市場,就已經避開了最大的風險。

問:如果我錯過了一個調整時機,該怎麼辦?

答:投資是長跑,不是短跑。錯過一個時機不必過於焦慮。重要的是進行「復盤」,分析錯過的原因,並將其作為下一次決策的經驗。最糟糕的不是錯過,而是在明知策略失效的情況下,因為猶豫或恐懼而不做任何改變。

問:這個框架適用於加密貨幣等其他資產嗎?

答:宏觀經濟和聯準會政策(時機一和二)對所有風險資產(包括加密貨幣)都有巨大影響。個人生涯和績效評估(時機三和四)的原則也同樣適用。然而,加密貨幣有其獨特的週期和風險因素(如四年減半週期),需要結合額外的分析框架,不能完全照搬。