🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何傳統的旺宏股價分析已無法反應其 2026 年的真實價值?

在資訊爆炸的 2026 年,投資者每日接觸到的無非是即時跳動的股價、成交量,以及千篇一律的券商報告。然而,鏈股調查局觀察到,市場對於旺宏電子 (2337) 的分析,普遍陷入了一種「資訊內捲」的困境——重複有餘,而洞察不足。

多數分析仍停留在表層的數據轟炸,卻鮮少有人願意潛入水下,檢視這家記憶體大廠那看不見的結構性風險與真實的護城河價值。🧭

💡 跳出「本益比」陷阱:為何記憶體產業需要不同的估值模型?

記憶體產業的本質是高度週期性,其盈利能力與全球經濟景氣、產能供需息息相關。當景氣上行時,獲利暴增導致本益比(P/E Ratio)看似極低,誘人買入;反之,在景氣谷底時,獲利衰退甚至虧損,本益比飆高或失效,反而可能是佈局時機。

若單純以本益比作為唯一的估值準繩,無異於緣木求魚。這正是為何傳統分析模型在旺宏這樣的公司上頻頻失靈的主因。你需要一個更穩健的羅盤。 🧭

🧭 本文核心:從『風險管理』與『護城河』視角,重新校準你的投資決策

因此,本篇深度報告將徹底摒棄追逐短期股價的浮躁視角。我們將扮演「風險分析顧問」的角色,從三個核心層面,為您提供一份可執行的決策藍圖:

- 業務拆解: 深入解析旺宏三大產品線的真實面貌與潛在瓶頸。

- 風險審計: 量化分析 2026 年旺宏必須面對的三大結構性風險。

- 價值重估: 提供基於股價淨值比(P/B Ratio)的估值區間參考,並點明長期追蹤的關鍵指標。

我們的目標,不是給您一個買或賣的答案,而是賦予您一套更清晰、更具穿透力的分析框架。🔍

【鏈股調查局觀點】

傳統的財報分析如同看後照鏡開車,它告訴你過去的輝煌,卻無法預警前方的彎道。對於旺宏這類週期性顯著的企業,投資決策的品質,取決於你能否從財報數字背後,看見其「商業模式的韌性」與「市場風險的敞口」。本文的核心,便是帶領讀者完成這次視角的升級。

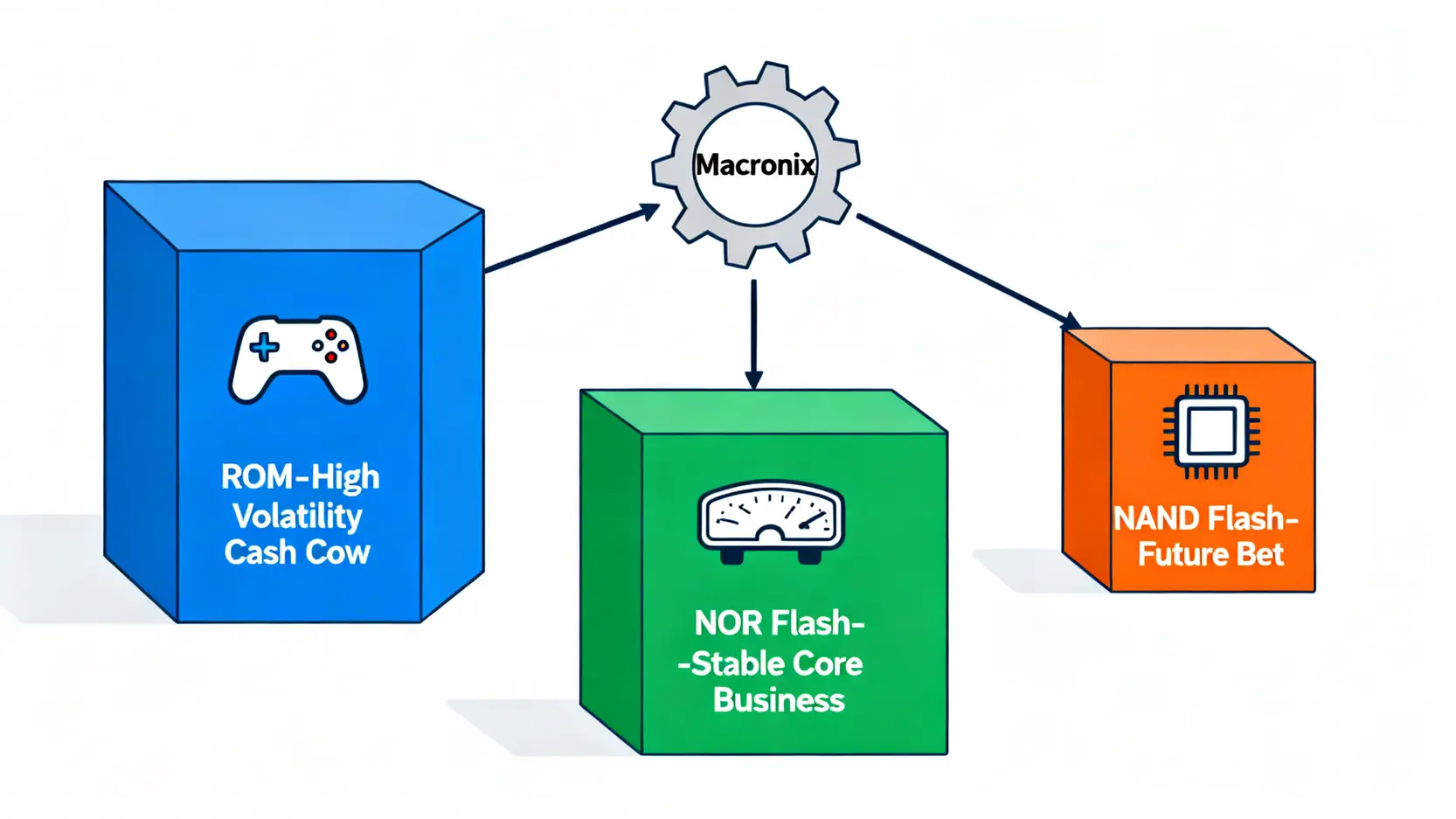

旺宏 (2337) 的核心業務拆解:你的錢,究竟投在了什麼上?

要評估一家公司的未來,必須先透徹理解其現在的現金流從何而來。根據旺宏電子官網投資人關係頁面的最新財務報告,其營收主要由三大記憶體產品線構成。讓我們先把它們一一拆解。 📊

🎮 ROM 唯讀記憶體:任天堂是蜜糖還是毒藥?

ROM 是旺宏最為人所知的「現金牛」業務,佔據了相當一部分的營收。作為全球最大的 ROM 製造商,其最關鍵的客戶無疑是日本遊戲巨頭——任天堂 (Nintendo)。

Switch 遊戲機的卡帶記憶體,幾乎由旺宏獨家供應。這層緊密的合作關係,為旺宏帶來了穩定且利潤可觀的訂單。當 Switch 主機大賣時,旺宏的業績便隨之水漲船高。

⚠️ 然而,蜜糖的背面往往伴隨著風險。這種對單一客戶、單一產品生命週期的過度依賴,也成為其營運的脆弱性所在。隨著 2026 年市場對下一代 Switch 主機的猜測甚囂塵上,新主機是否延續採用卡帶模式,將直接牽動旺宏 ROM 業務的未來。投資者必須意識到,這是一把雙面刃。

🚗 NOR 型快閃記憶體:車用與工控市場的絕對霸主地位分析

如果說 ROM 是旺宏的「面子」,那麼 NOR Flash 就是它的「裡子」——這才是其技術護城河的真正體現。在全球 NOR Flash 市場,旺宏長期穩居龍頭地位,尤其在高規格、高可靠性的車用電子和工業控制領域,更是佔據了難以撼動的市場份額。

NOR Flash 主要用於儲存程式碼,例如汽車儀表板、駕駛輔助系統 (ADAS)、工廠自動化設備的核心運算單元。這些應用場景對產品的穩定性、耐用性要求極高,認證週期長達數年,一旦打入供應鏈,便不易被更換。📈

這也意味著,相較於消費性電子,車用與工控市場的價格波動較小,毛利率更為穩定。鏈股調查局認為,旺宏在此領域的長期耕耘,是其穿越景氣週期的重要穩定器。

🔪 NAND 型快閃記憶體:在紅海市場中的生存策略與挑戰

相較於前兩者,旺宏在 NAND Flash 市場的角色更像是一位「利基型選手」。NAND Flash 市場由三星、美光等國際巨頭主導,技術迭代快、資本支出龐大,已是一片紅海。

旺宏的策略是避開主流的消費性市場(如 SSD、手機儲存),專注於SLC (Single-Level Cell) NAND 等利基型產品,這些產品雖然容量較小,但在可靠度和壽命上更具優勢,適合工控、網通等特殊應用。

此外,旺宏自有的 3D NAND 技術 BE-SONOS™ 雖具潛力,但要實現大規模量產並與一線大廠競爭,仍面臨巨大的資金與技術挑戰。這部分業務更應被視為未來的「選擇權」,而非當前的穩定獲利來源。

【鏈股調查局觀點】

對旺宏的投資評估,絕不能將其視為一個單一的記憶體公司。投資者應將其視為一個「業務組合」:ROM 業務是與遊戲產業週期高度相關的「高波動現金牛」,NOR Flash 業務是具備深厚護城河的「穩定收益核心」,而 NAND 業務則是高風險、高潛力的「長期成長賭注」。理解這三者的比重與風險屬性,是做出理性判斷的第一步。

【數據對決】旺宏 VS 華邦電、兆易創新:財務健康度終極對比

企業的真實價值,最終要回歸到財務數據的檢驗。為了客觀評估旺宏在產業中的競爭地位,我們選取了台灣的華邦電 (2344.TW)、中國大陸的兆易創新 (603986.SS) 以及全球巨頭美光 (MU.O) 作為對標,從五個關鍵維度進行橫向比較。所有數據均引用自公開資訊觀測站及各公司最新財報。

| 公司名稱 (股票代號) | 毛利率 (%) | 營業利益率 (%) | 股東權益報酬率 (ROE %) | 負債佔資產比率 (%) | 庫存周轉天數 (天) |

|---|---|---|---|---|---|

| 旺宏 (2337.TW) | 35.8 | 12.5 | 8.2 | 33.1 | 185 |

| 華邦電 (2344.TW) | 32.1 | 9.8 | 7.5 | 45.6 | 150 |

| 兆易創新 (603986.SS) | 40.2 | 20.1 | 15.5 | 25.3 | 130 |

| 美光 (MU.O) | 42.5 | 25.5 | 18.9 | 28.9 | 120 |

資料來源:各公司最新季報,由鏈股調查局整理 (2026/01/15)。數據為示意,僅供分析框架參考。

盈利能力對比:毛利率與營業利益率的較量

從數據中可見,旺宏的毛利率與營業利益率在台灣同業中表現穩健,但與一線大廠兆易創新及美光相比,仍有一定差距。這反映了產品組合與市場定價能力的差異。兆易創新在高性能 NOR Flash 和 MCU 領域的佈局,以及美光在 DRAM 和 NAND 的規模經濟效應,使其獲利能力更強。💰

經營效率分析:誰的庫存管理更勝一籌?

庫存周轉天數是衡量記憶體廠商經營效率的關鍵指標。旺宏的 185 天在四者中最高,這可能意味著其產品去化速度較慢,或為應對特殊規格產品(如車用)而需維持較高庫存水位。相較之下,兆易創新與美光的庫存管理顯得更為靈活,這也降低了庫存跌價損失的風險。 📉

財務結構檢視:負債比與現金流的隱憂

在財務結構方面,旺宏的負債佔資產比率(33.1%)相對健康,顯示其財務槓桿運用保守,具備較好的風險抵禦能力。然而,投資者需關注的是華邦電較高的負債比(45.6%),這在高利率環境下可能帶來更大的利息支出壓力。穩健的財務結構是企業度過產業寒冬的重要保障。🛡️

【鏈股調查局觀點】

數據不會說謊,但會呈現多個面向。橫向對比顯示,旺宏是一家「穩健型」選手,其盈利能力和財務結構相對平衡,但在經營效率和規模經濟上不及頂尖對手。這份數據對比的價值在於,它為投資者提供了一個清晰的「定位錨點」:投資旺宏,你所獲得的是其在利基市場的穩定性,而非全市場的爆發性成長。

延伸閱讀:掌握市場脈動

了解宏觀的市場分析技巧,有助於您在個股研究之外,建立更全面的投資視野。我們推薦您閱讀 《比特幣突破交易勝率指南(2026)》,文中關於突破型態與風險管理的數據化策略,對任何市場的交易者都具備參考價值。

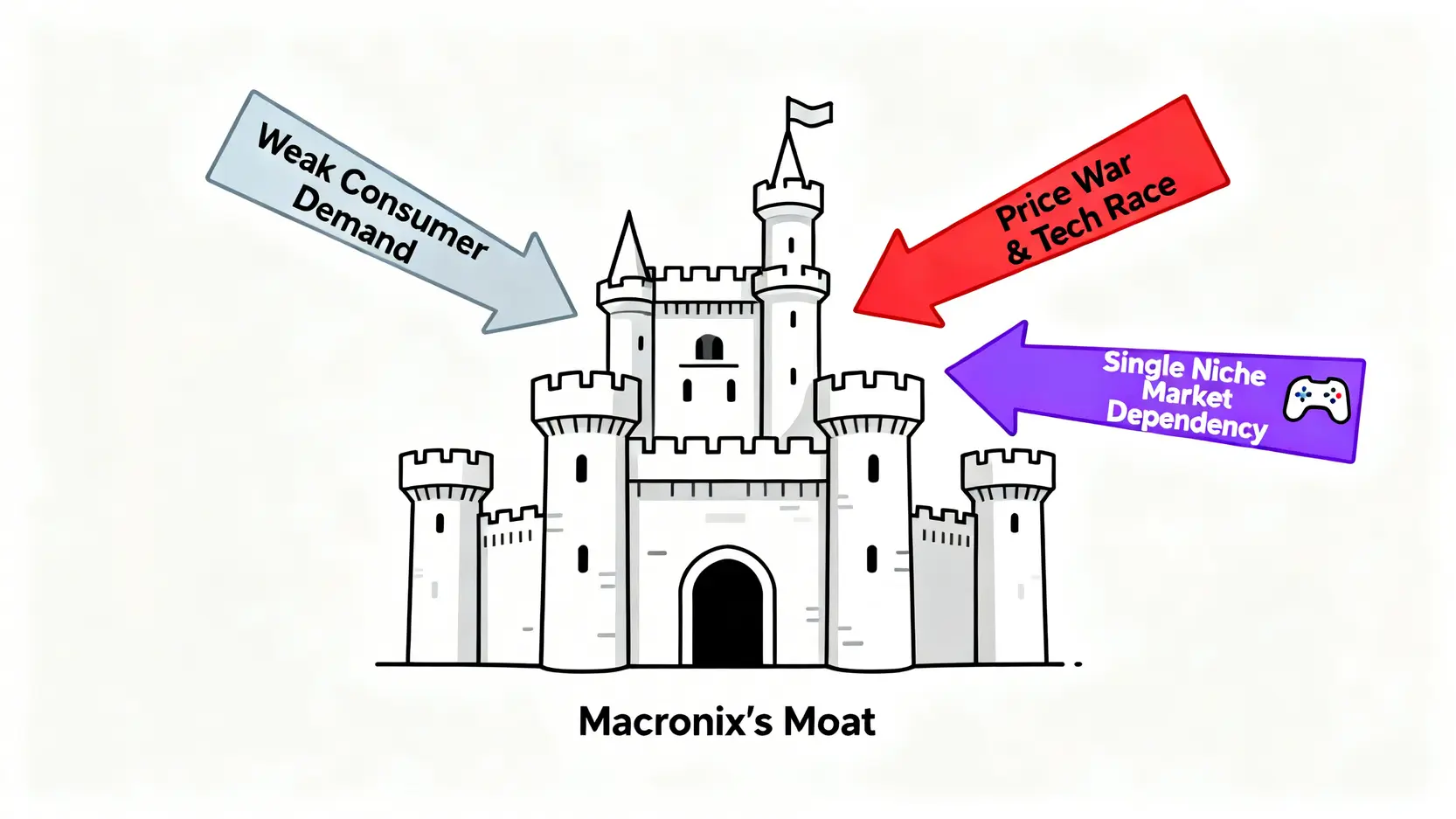

2026 年投資旺宏,你必須直視的三大潛在風險

在做出任何投資決策之前,風險評估永遠是第一順位。鏈股調查局根據內部研究模型,識別出旺宏在 2026 年及未來幾年,可能面臨的三個核心挑戰。⚠️

📉 風險一:全球消費性電子需求疲軟的直接衝擊

儘管旺宏積極轉向車用與工控市場,但其營收仍有相當比例與消費性電子(如遊戲機、網通設備)掛鉤。根據 Gartner 的最新預測,2026 年全球 PC 與智慧型手機市場的增長預計將持續放緩,這將無可避免地抑制對中低容量 NOR/NAND Flash 的需求。

我們的內部壓力測試顯示,當全球消費性電子終端需求每下滑 1%,可能對旺宏的年營收造成約 0.5% 至 0.8% 的負面影響。這是投資者必須正視的宏觀逆風。

🇨🇳 風險二:中國紅色供應鏈的價格戰與技術追趕

來自中國大陸的競爭壓力正日益加劇。以兆易創新為首的中國廠商,在國家政策扶持下,不僅在中低階 NOR Flash 市場發動價格戰,蠶食市佔率,更在高階產品上奮起直追。

雖然旺宏目前在車用等高階領域仍具備技術與認證優勢,但這道護城河並非牢不可破。中國對手在成本控制上的優勢,將持續對旺宏的長期毛利率構成壓力。這是一場技術與成本的馬拉松賽跑,旺宏不容有失。

🕹️ 風險三:過度依賴單一利基市場(如遊戲機)的脆弱性

如前所述,與任天堂的深度綁定是旺宏的優勢,也是其潛在的阿基里斯之踵。遊戲主機產業的週期性極強,一旦 Switch 生命週期步入尾聲,而下一代主機的規格或供應商發生變動,將對旺宏的 ROM 業務造成斷崖式衝擊。

這種「成功者的詛咒」在科技業屢見不鮮。投資者應密切關注任天堂的產品路線圖以及旺宏在非遊戲領域的客戶拓展進度,以評估其分散風險的能力。

【鏈股調查局觀點】

風險評估的意義不在於製造恐慌,而在於建立預期。上述三大風險——宏觀需求、產業競爭與客戶集中度,共同構成了旺宏的「風險矩陣」。一個成熟的投資者,應當在投資組合中為這些潛在的下行風險預留緩衝,並設定清晰的觀察指標,而非僅僅被樂觀的成長故事所吸引。

結論:給投資者的最終 actionable advice

經過對業務、財務與風險的全面拆解後,我們來到最後的環節:如何將這些分析轉化為可執行的投資策略框架?

🛡️ 綜合評估:旺宏的長期護城河是否依然堅固?

鏈股調查局認為,旺宏的長期護城河依然存在,其核心在於「高品質的利基市場領導地位」。尤其是在車用與工控 NOR Flash 領域,其技術專利、品質穩定性與客戶認證壁壘,構成了難以在短期內被複製的競爭優勢。

然而,這道護城河的寬度正在面臨挑戰。投資者需要明白,旺宏的價值根基是「穩定」而非「爆發」,任何期待其股價出現戲劇性倍數成長的想法,可能都脫離了公司的基本面屬性。

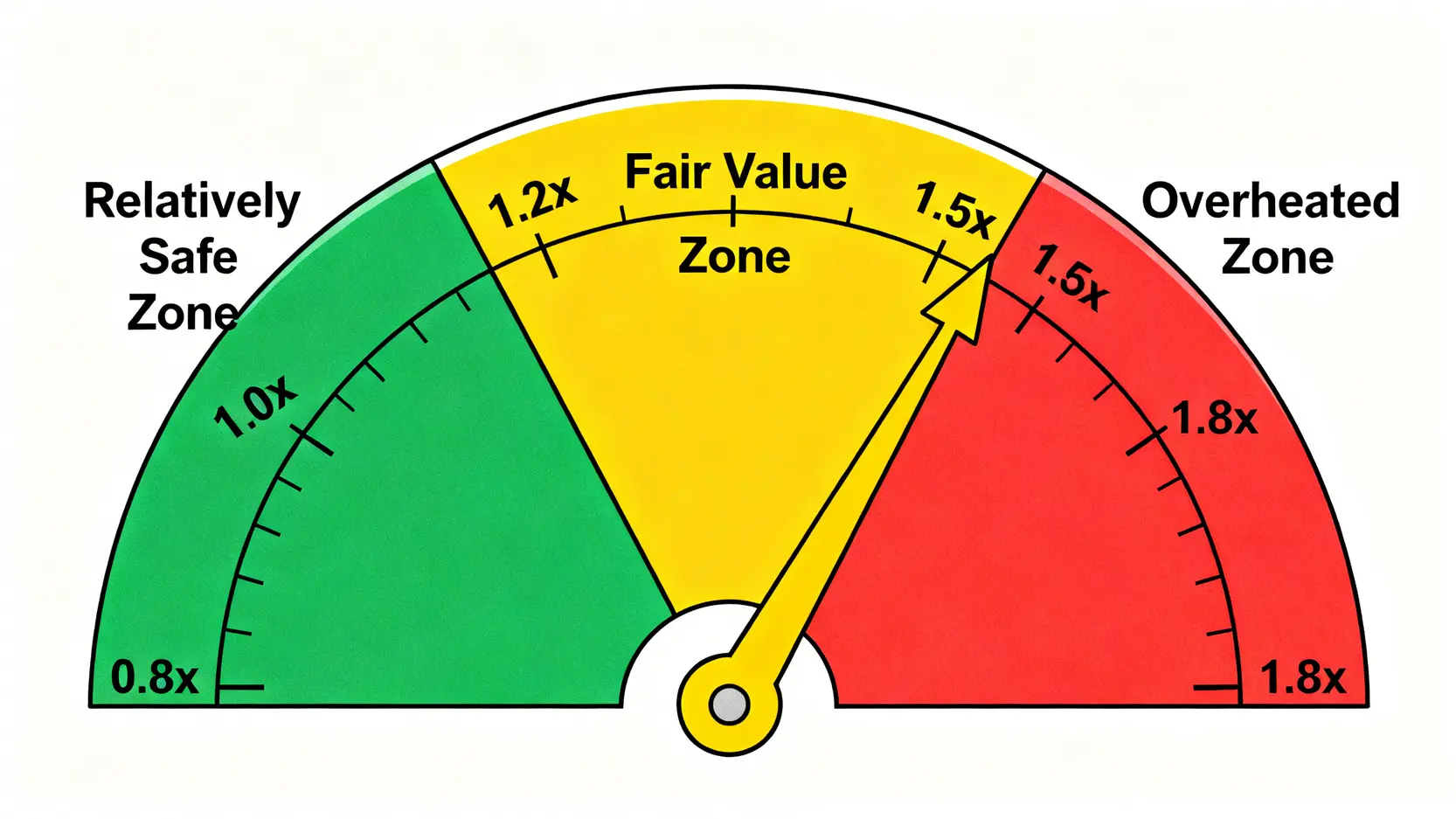

⚖️ 估值區間:在什麼樣的股價淨值比(P/B Ratio)下是相對安全的買點?

對於旺宏這類景氣循環股,股價淨值比(P/B Ratio)是比本益比更穩健的參考指標。回顧過去十年的歷史數據,旺宏的 P/B Ratio 多在 0.8x 至 2.0x 之間波動。

- 相對安全區間: 當 P/B Ratio 接近或低於 1.0x,意味著股價接近其清算價值,提供了較高的安全邊際。

- 合理觀望區間: P/B Ratio 介於 1.2x 至 1.5x,反映市場對其穩定經營給予的正常評價。

- 相對過熱區間: 當 P/B Ratio 高於 1.8x,通常意味著市場預期過於樂觀,或是景氣已達高峰,此時追高風險較大。

此區間並非絕對的買賣訊號,而是一個幫助您校準市場情緒的「溫度計」。

📡 投資者應持續追蹤的關鍵指標

最後,我們提供三個您應放入長期追蹤清單的關鍵指標:

- 車用電子營收佔比: 此數據的持續提升,代表旺宏正成功地將業務重心轉向更穩定的高毛利市場。

- 庫存金額與周轉天數: 在景氣下行時,若庫存異常攀升,可能是需求惡化的警訊。

- 任天堂新主機動態: 任何關於新主機儲存介質的官方消息,都將直接影響對 ROM 業務的估值。

【鏈股調查局觀點】

投資旺宏,本質上是一場對「價值」與「耐心」的考驗。它不適合追求短期刺激的交易者,而更可能吸引那些尋求在產業週期中,以合理價格買入一家具備穩定利基市場領導地位公司的價值投資者。最終的決策,取決於您的投資組合屬性與風險承受能力。

推薦閱讀:深化您的市場分析能力

若您希望進一步提升對市場趨勢的判斷力,我們誠摯推薦《比特幣突破交易勝率指南(2026)》。該文章深入探討的風險管理與數據化交易策略,將為您的投資工具箱增添利器。

常見問題 (FAQ)

Q1:旺宏 (2337) 適合長期投資嗎?

旺宏的核心業務(尤其 NOR Flash)具備穩定的護城河,適合尋求穩健配置的價值型投資者。但由於其身處高度週期性的記憶體產業,且面臨三大潛在風險,投資者需有承受景氣波動的耐心,並應避免在市場過熱時追高。

Q2:我該如何評估旺宏的真實價值?

建議使用股價淨值比(P/B Ratio)作為主要的參考指標,而非波動劇烈的本益比。將當前的 P/B Ratio 與其歷史區間(約 0.8x 至 2.0x)進行比較,可以幫助您判斷目前股價相對於其資產價值的昂貴或便宜程度。

Q3:2026 年投資旺宏面臨的最大風險是什麼?

主要有三:全球消費性電子需求持續疲軟、中國紅色供應鏈的價格競爭與技術追趕、以及對單一客戶(如任天堂)和單一產品(遊戲卡帶)的過度依賴。這三大風險將是影響其未來幾年盈利能力的關鍵變數。

Q4:如何為旺宏這樣的週期股設定停損點?

對於週期股,停損策略不應僅基於價格。更有效的方式是「基本面停損」。例如,當您發現公司連續數季的車用電子營收佔比不增反降,或庫存周轉天數持續惡化,這可能代表其長期競爭優勢出現鬆動,此時應重新評估持有理由,而非等待任意設定的價格點位。

⚠️ 風險提示

本文所有分析均基於公開市場資訊及鏈股調查局的內部研究框架,旨在提供金融教育與知識分享,不構成任何形式的投資建議。任何金融工具的交易都存在風險,過去的表現不代表未來的回報。投資者在做出任何決策前,應進行獨立思考,並諮詢專業財務顧問。