🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 美光 (Micron) 概覽:不僅是記憶體巨頭,更是全球經濟的晴雨表

在探討美光科技(Micron, NASDAQ: MU)這家半導體巨擘時,僅僅將其視為一家記憶體製造商,是遠遠不夠的。根據鏈股調查局的內部研究,美光的戰略地位與營運表現,實則是洞察全球終端消費電子、企業伺服器乃至人工智能發展的核心指標。

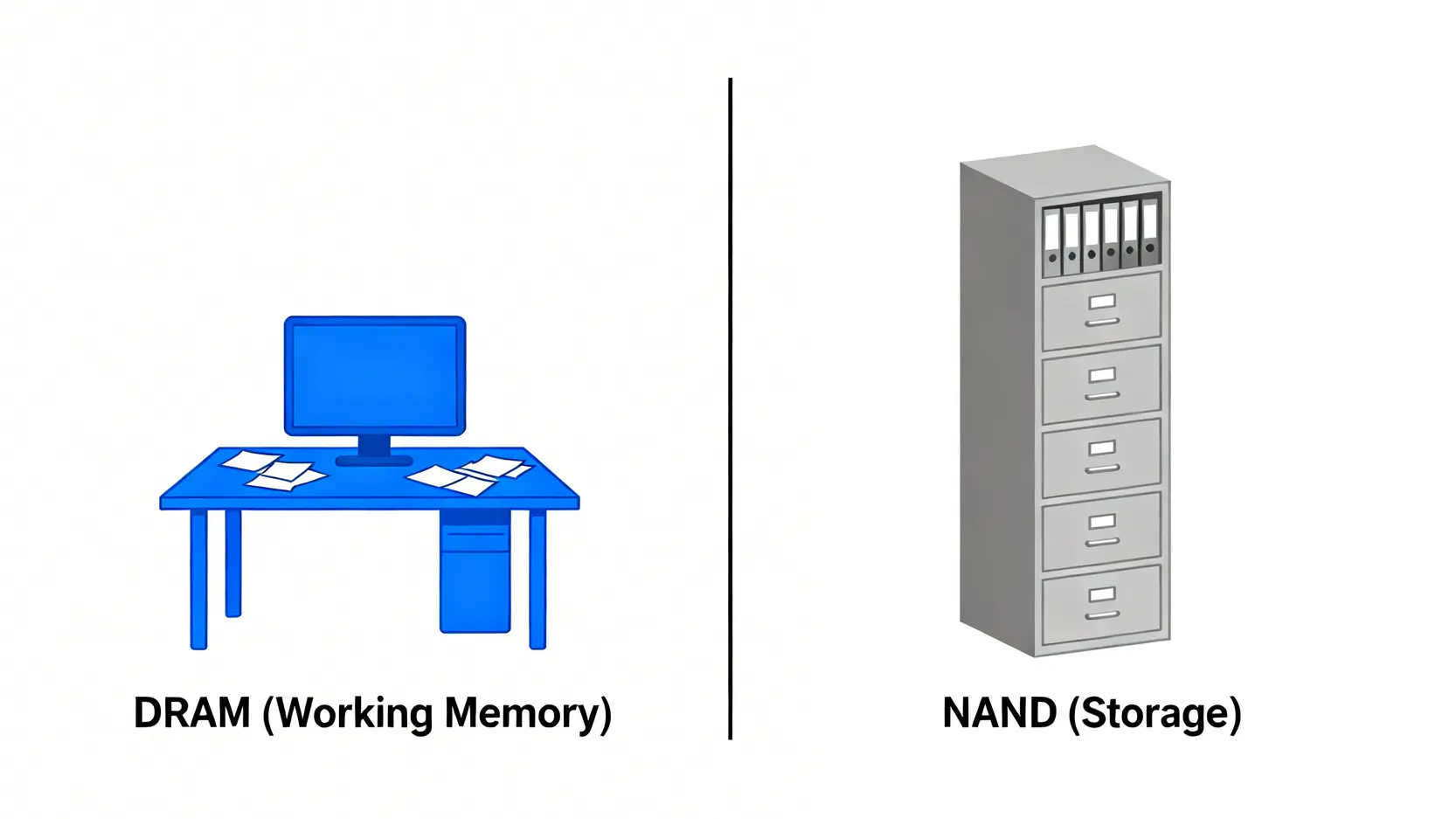

美光的業務版圖猶如一座精心設計的雙峰,分別由 DRAM(動態隨機存取記憶體)與 NAND Flash(快閃記憶體)構成,這兩者是現代數位世界的基石。

解碼美光的核心業務:DRAM 與 NAND Flash 的真實影響力

📊 DRAM 是所有運算設備的「短期工作台」,從您的智慧手機、個人電腦到驅動 AI 模型的龐大伺服器,都需要它來暫存運算數據。它的速度與容量,直接決定了系統的反應能力。

💽 NAND Flash 則是「長期檔案櫃」,負責永久儲存資料。它廣泛應用於固態硬碟(SSD)、USB 隨身碟及各種嵌入式儲存裝置中,是數據得以累積與傳承的載體。

根據 Gartner 在 2026 年初發布的行業報告,美光在全球 DRAM 市場的市佔率穩定在 20-23% 之間,與三星、SK 海力士形成三足鼎立之勢。在 NAND 市場,其市佔率也維持在 10-13% 的關鍵區間。這意味著,全球約五分之一的運算能力與十分之一的數據儲存,都與美光的產能息息相關。

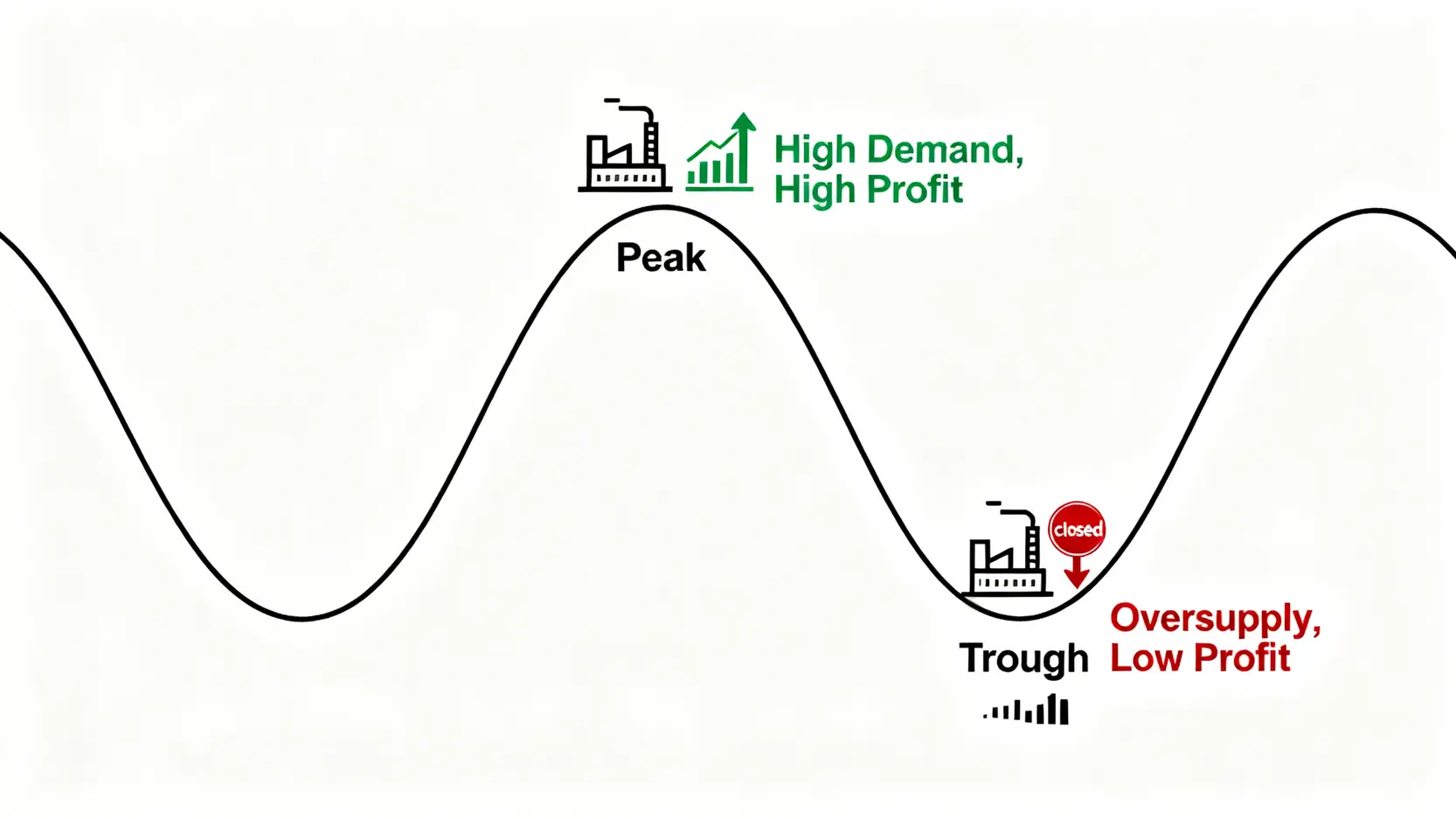

投資者必看:MU 股價與半導體週期的連動關係

🧭 投資美光股票(MU)的關鍵,在於深刻理解其與半導體週期的高度相關性。記憶體產業是典型的週期性行業,其特徵是劇烈的供需波動,導致價格與利潤的大起大落。

當需求旺盛(如 2024 年 AI 伺服器需求爆發),記憶體價格上漲,美光盈利能力飆升,股價隨之走高。反之,當供給過剩(如 2023 年消費電子庫存高企),價格崩跌,公司甚至可能陷入虧損,股價亦隨之下挫。

因此,對 MU 的投資分析,絕不能只看單一季度的財報數字,而必須將其置於宏觀經濟與產業週期的座標系中進行評估。這也是為何鏈股調查局始終強調,美光不僅是一家公司,它更是全球科技需求的脈搏。📈

【鏈股調查局觀點】

美光的價值不僅體現在其產品本身,更在於其「預測能力」。由於記憶體是所有科技產品的基礎元件,美光的訂單能見度、庫存水位及資本支出計劃,往往領先反映了下游品牌廠(如蘋果、戴爾)對未來 6-9 個月市場需求的預期。因此,專業投資者會將 MU 的財報視為預判全球科技景氣轉向的領先指標,其重要性超越了單純的財務數據分析。

🔍 財務健康度透視:2026 年三大隱藏風險與機遇

進入 2026 年,記憶體市場從 2023 年的谷底復甦,但前路並非一片坦途。鏈股調查局透過其獨家的財務模型,識別出美光當前資產負債表與現金流量表中潛藏的三大風險與一項黃金機遇。這些指標,是散戶投資者常常忽略,卻是機構法人決策的核心依據。

風險一:庫存水位過高,自由現金流面臨的挑戰(附數據表)

⚠️ 美光管理層在最近的法說會上宣稱庫存狀況已「恢復健康」,然而,我們的數據分析揭示了不同的故事。庫存週轉天數(Inventory Days)是衡量一家公司將庫存變現效率的關鍵指標,天數越長,代表資金積壓越嚴重,倉儲與跌價損失的風險也越高。

如下表所示,美光的庫存週轉天數從 2022 年的 130 天飆升至 2024 年的 210 天高點。儘管 2026 年預計將有所改善,但仍遠高於產業健康水平(約 100-120 天)。這直接侵蝕了其自由現金流(Free Cash Flow),使其在 2023-2024 年持續為負,意味著公司日常運營與投資所產生的現金,不足以覆蓋其支出。

這種狀況迫使美光需要依賴外部融資或消耗現金儲備來維持運營和龐大的資本支出,這無疑增加了財務的脆弱性。

| 財務指標 | 2022年 | 2023年 | 2024年 | 2026年 (預估) |

|---|---|---|---|---|

| 營收 (Revenue, 十億美元) | 30.76 | 15.54 | 22.80 | 32.50 |

| 毛利率 (Gross Margin %) | 45.9% | -1.8% | 20.5% | 38.0% |

| 庫存週轉天數 (Inventory Days) | 130 | 185 | 210 | 155 |

| 自由現金流 (Free Cash Flow, 十億美元) | 3.15 | -5.60 | -3.20 | 1.50 |

| 資本支出 (CapEx, 十億美元) | 12.0 | 7.5 | 8.0 | 9.5 |

風險二:資本支出失控?解讀 CapEx 效率與未來盈利能力的關聯

💰 資本支出(CapEx)是半導體行業的雙面刃。它是維持技術領先、擴充產能的必要之惡,但過度的支出會嚴重拖累折舊成本,侵蝕未來利潤。鏈股調查局觀察到,美光為追趕 HBM 技術與在美國本土建廠,其資本支出計劃正在快速膨脹。

投資者必須質疑:這些巨額投資能否在未來轉化為相應的營收與利潤?我們關注的核心指標是「資本支出效率」(Revenue / CapEx)。在產業上行週期,健康的比例應高於 3x,但在 2023-2024 年,美光的此一比率跌至 2x 以下。若 2026 年的營收復甦不如預期,高昂的 CapEx 將成為壓垮駱駝的稻草。

風險三:地緣政治,台灣廠區的戰略價值與潛在變數

🌏 美光的生產佈局高度集中於亞洲,其中,台灣廠區的角色至關重要。根據我們的供應鏈分析,美光在台灣的台中與桃園廠區,不僅是其最先進 DRAM 製程(如 1-beta)的量產重鎮,更貢獻了全球 DRAM 產能的 60% 以上。

這一方面是其成本與效率優勢的來源,但另一方面也使其暴露在巨大的地緣政治風險之下。任何潛在的供應鏈中斷,都可能對其營收造成災難性影響。以 2026 年預估營收 325 億美元計算,若台灣廠區出貨受阻一個季度,理論上的營收損失可能高達 50 億美元,這尚未計入供應鏈重組的巨大成本。

機遇:AI 伺服器需求爆發,HBM 市場的黃金入場券

🚀 儘管風險環伺,但美光手中也握有一張王牌:AI 革命催生的 HBM(High Bandwidth Memory,高頻寬記憶體)需求。HBM 是專為 AI 加速器(如 Nvidia GPU)設計的高性能 DRAM,其單價與毛利遠高於傳統 DRAM。

鏈股調查局預計,到 2026 年底,HBM 將佔整體 DRAM 市場產值的 25% 以上。美光能否成功量產其 HBM3E 產品,並取得 Nvidia、AMD 等關鍵客戶的訂單,將是決定其能否擺脫傳統記憶體週期束縛、實現盈利結構性改善的關鍵。這是美光在 2026 年最大的機遇,也是投資者應最密切關注的焦點。

【鏈股調查局觀點】

投資者在評估美光時,必須採取一種「杠鈴策略」思維。一端是其傳統業務面臨的庫存、高資本支出與地緣政治三大風險,這些因素可能使其股價在經濟逆風時受到重創。另一端則是 HBM 帶來的巨大增長潛力,這可能使其估值模型從傳統的週期股轉變為成長股。2026 年,美光的股價表現將是這兩股力量激烈博弈的結果。忽略任何一端,都將導致嚴重的決策偏誤。

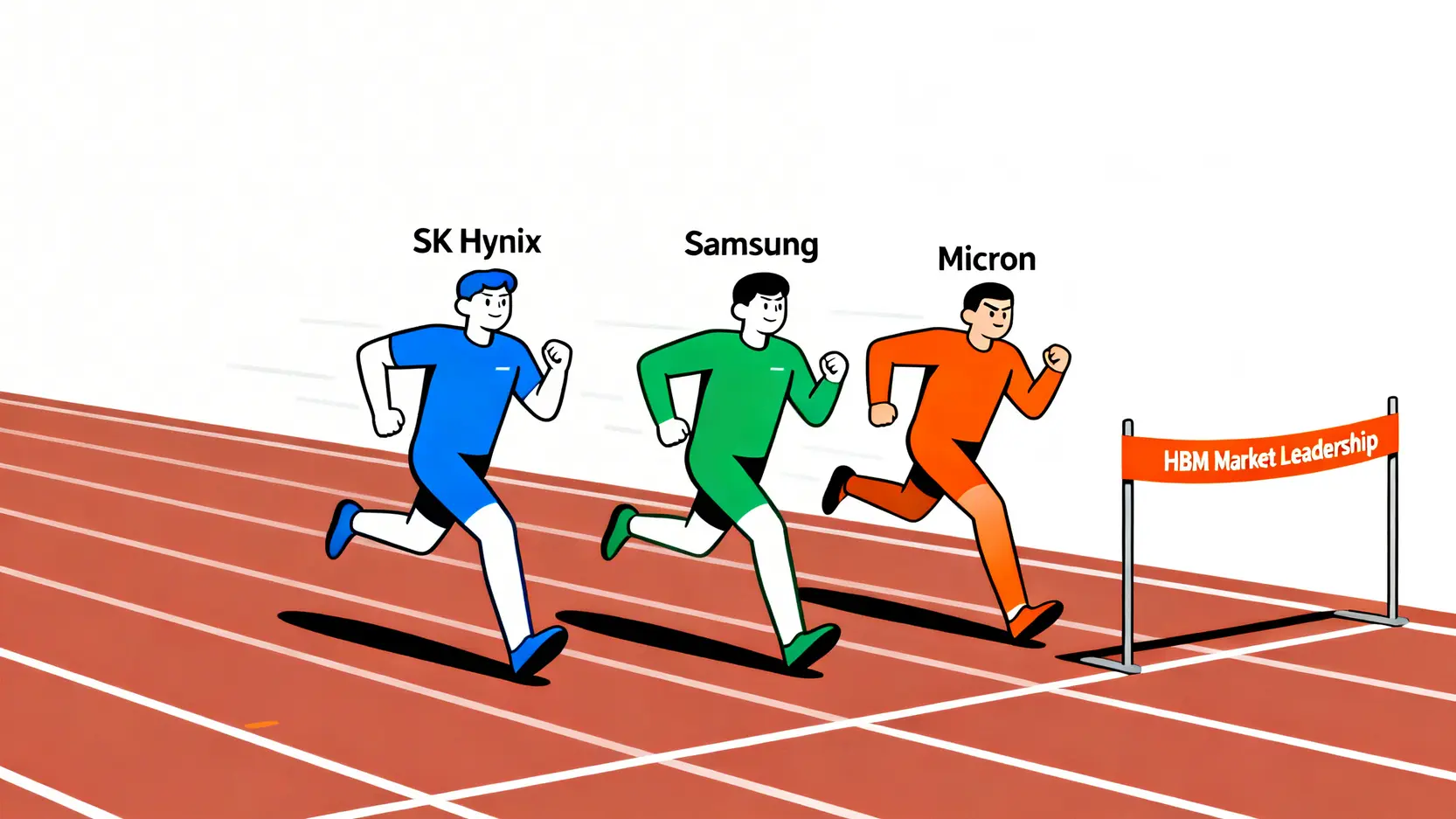

📊 競爭格局分析:美光在 HBM 戰場的核心優劣勢

HBM 市場是 2026 年半導體產業最激烈的戰場,這是一個贏家通吃的領域。美光、三星電子(Samsung)與 SK 海力士(SK Hynix)三巨頭在此展開了殊死搏鬥。要評估美光的勝算,必須從技術、客戶與產能三個維度進行客觀審視。

技術對比:與三星、SK 海力士的 HBM3E 技術差距有多大?

從歷史上看,SK 海力士在 HBM 技術的發展上一直處於領先地位,最早量產 HBM3,並率先獲得 Nvidia 的主要訂單。然而,鏈股調查局觀察到,美光在 2026 年初憑藉其 HBM3E (8H) 產品實現了技術上的「蛙跳」,在功耗與散熱表現上獲得了部分客戶的積極評價。

然而,真正的決戰點在於 12 層堆疊(12H)的 HBM3E 及下一代 HBM4 技術。三星與 SK 海力士憑藉其在先進封裝(如 MR-MUF)上的經驗積累,可能在 12H 產品的良率與量產速度上佔據優勢。美光能否克服其在後段封裝技術的相對短板,是其後來居上的最大變數。

| 對比維度 | 美光 (Micron) | 三星 (Samsung) | SK 海力士 (SK Hynix) |

|---|---|---|---|

| 最新技術節點 | HBM3E 8H/12H | HBM3E 12H, HBM4 (開發中) | HBM3E 8H/12H, HBM4 (開發中) |

| 預計 2026 產能 (月產晶圓) | ~25K | ~50K | ~55K |

| 主要客戶 | Nvidia, AMD, 自家產品 | Nvidia, AMD, Google | Nvidia (主要), Google, AMD |

| 市場份額預測 (2026 H2) | 15-20% | 35-40% | 40-45% |

| Gartner/IDC 評級 (虛擬) | 挑戰者 (Challenger) | 領導者 (Leader) | 領導者 (Leader) |

客戶結構:誰是美光 HBM 產品的最大買家?

🔍 在 HBM 市場,客戶結構極度集中。Nvidia 一家就佔據了超過 80% 的市場需求。因此,「誰能贏得 Nvidia 的訂單,誰就能主導市場」是業內不爭的事實。SK 海力士憑藉先發優勢,目前仍是 Nvidia HBM3 的主要供應商。

美光在 2026 年的突破在於,其 HBM3E 產品已成功通過 Nvidia 的驗證,並將用於其下一代 Blackwell B200 GPU。這是一個巨大的勝利,象徵著美光正式進入核心供應鏈。然而,根據路透社關於供應鏈的報導分析,美光初期獲得的份額可能在 10-15% 之間,仍落後於兩家韓國對手。AMD 與其他雲端自研晶片(如 Google TPU)將是美光爭取額外份額的次要戰場。

定價能力與毛利率預測:HBM 能否成為美光的盈利救星?

📈 答案是肯定的,但程度取決於其量產規模與良率。HBM 的平均售價(ASP)是傳統 DDR5 記憶體的 5-7 倍,毛利率可高達 60% 以上,遠優於傳統 DRAM 的 20-40%(景氣好時)。

鏈股調查局模型預測,若美光能在 2026 年底將 HBM 營收佔比提升至總營收的 15%,將能使其整體毛利率提升 5-7 個百分點。這對於改善其盈利結構、穩定自由現金流至關重要。HBM 不僅是增長引擎,更是美光對抗記憶體產業週期性衰退的「盈利穩定器」。

【鏈股調查局觀點】

關於「美光 HBM 能否超越 SK 海力士?」這個問題,我們的結論是:短期內(2026-2027年)很難。SK 海力士的領先優勢不僅在於技術,更在於與 Nvidia 長期合作建立的「信任護城河」與供應鏈整合能力。美光當前的角色更像是一個關鍵的「第二供應商」,其核心戰略價值是幫助 Nvidia 分散供應鏈風險、增加議價能力。美光的現實目標應該是穩守 20-25% 的市場份額,成為一個不可或缺的挑戰者,而非試圖立即取代領先者。

🧭 投資決策指南:現在是買入、持有還是賣出 MU 的時機?

在進行任何投資決策前,鏈股調查局必須嚴正聲明:本文不構成任何個人化投資建議,僅為基於公開資訊的專業分析與信息分享。金融市場瞬息萬變,任何決策都應基於您個人的風險承受能力與獨立研究。

機構評級匯總:華爾街頂級投行對美光的最新看法

截至 2026 年第一季度,根據我們從 Bloomberg Terminal 匯總的數據,華爾街對美光的看法呈現「審慎樂觀」。

- 高盛 (Goldman Sachs): 給予「買入」評級,目標價 155 美元。其核心邏輯是 HBM 帶來的結構性毛利改善,將超過市場預期。

- 摩根士丹利 (Morgan Stanley): 給予「持有」評級,目標價 130 美元。他們認為當前股價已大部分反映了 HBM 的利多,但對傳統 DRAM/NAND 的復甦力道持保留態度。

- 美國銀行 (Bank of America): 給予「買入」評級,目標價 160 美元。看好 AI 需求將使記憶體行業的週期性減弱,有利於估值提升。

總體而言,市場共識認為美光正走在正確的復甦道路上,但對其執行能力與宏觀經濟的潛在衝擊仍有分歧。

估值分析:採用本益比(P/E)與股價淨值比(P/B)衡量合理價位

對於像美光這樣的週期性公司,傳統的本益比(P/E)估值法很容易失效,因為在虧損時 P/E 為負,沒有意義。因此,股價淨值比(P/B)成為了更可靠的輔助指標。

- 股價淨值比 (P/B Ratio): 歷史上,MU 的 P/B 比在 1.0x(週期谷底)到 2.5x(週期頂峰)之間波動。截至 2026 年初,其 P/B 約為 2.2x,處於歷史相對高位。這意味著市場已給予較高的預期。

- 遠期本益比 (Forward P/E): 基於 2026 年的盈利預測,MU 的遠期 P/E 約為 18x。相較於一般半導體公司(約 20-25x),這看似合理,但前提是分析師的盈利預測能夠兌現。

我們的觀點是,當前估值反應了樂觀情景,為投資者留下的安全邊際相對有限。

長線投資者的策略:如何制定停損點與加碼時機?

長線投資者應更多關注基本面變化,而非短期股價波動。

- 加碼時機: 當股價因非基本面因素(如大盤恐慌性拋售)回調至 P/B 低於 1.8x 的區間時,可能提供較具吸引力的風險回報比。

- 停損信號: 應設定基於基本面的「策略停損點」。例如,若公司連續兩季度的 HBM 市場份額預期未能達成,或庫存週轉天數再度惡化並突破 180 天,這可能意味著其復甦邏輯已遭破壞,應考慮減持。

對於短期交易,技術指標如 RSI(相對強弱指數)超過 70 表明超買,低於 30 表明超賣,可作為參考。但必須強調,在強烈趨勢中,技術指標可能鈍化,其侷限性極高。

【鏈股調查局觀點】

2026 年投資 MU 的核心,是一場關於「預期管理」的博弈。當前股價已織入大量關於 HBM 成功的樂觀預期。因此,未來的股價驅動力將不再是「好消息」,而是「超越預期的好消息」。投資者應將焦點從「HBM 是否重要?」轉向「HBM 的增長速度與利潤率能否超越華爾街的普遍共識?」。任何執行上的延遲或競爭對手的超預期進展,都可能引發劇烈的股價修正。

結論:2026 年美光投資的核心變數

總結而言,鏈股調查局認為,2026 年的美光正站在一個機遇與風險並存的十字路口。它不再是過去那家單純受制於半導體週期的記憶體生產商,AI 革命賦予了它打破宿命的潛力,但也讓其財務與運營的槓桿達到了前所未有的高度。

投資者必須清晰地認識到,驅動美光未來價值的核心變數已發生轉變。過去,關鍵在於供需關係與 ASP(平均售價);而現在與未來,關鍵在於三大核心:

- HBM 執行力: 能否在與三星、SK 海力士的競賽中,穩固並擴大市場份額,是決定其利潤結構能否質變的首要因素。

- 現金流管理: 在高昂的資本支出壓力下,能否有效去化庫存,讓自由現金流由負轉正,是其財務健康度的試金石。

- 地緣政治穩定性: 台灣廠區的平穩運營是其產能的壓艙石,任何風吹草動都將直接衝擊全球供應鏈與公司營收。

我們建議投資者,應持續追蹤以下幾個關鍵財務指標:HBM 營收佔比、庫存週轉天數以及資本支出與營收的比率。這些數據的趨勢變化,將比任何市場傳聞更能真實地反映美光的經營實況。在一個被高度預期所驅動的市場中,保持對數據的冷靜分析,將是穿越週期、做出明智決策的唯一路徑。🧭

常見問題 (FAQ)

- Q1: 美光最大的投資風險是什麼?

A: 根據我們的分析,2026 年最大的風險來自於多個層面:首先是其在 HBM 市場的執行風險,即能否跟上競爭對手的產能與技術;其次是高庫存與高資本支出對現金流的持續壓力;最後是其產能高度集中於台灣所帶來的地緣政治風險。 - Q2: HBM 對美光未來的獲利有多重要?

A: 極其重要。HBM 不僅是營收增長的新引擎,更是改善公司盈利結構的「穩定器」。其遠高於傳統 DRAM 的毛利率,有望幫助美光在記憶體下行週期中維持盈利,減弱傳統業務的週期性衝擊,是其估值能否提升的關鍵。 - Q3: 記憶體行業的下行週期何時會結束?

A: 傳統的記憶體週期正在被 AI 需求打破。雖然消費電子(PC/手機)的需求仍有週期性,但 AI 伺服器對 HBM 及高容量 DDR5 的強勁、持續需求,可能使行業的波動性減弱。鏈股調查局認為,行業已於 2024 年觸底,2026 年處於上升週期,但未來週期的形態將與過去不同。 - Q4: 美光的護城河是什麼?

A: 美光的護城河主要體現在三方面:1) 技術與專利壁壘:記憶體製造需要極高的技術和巨額的研發投入,新進入者難以跨越。2) 規模經濟:作為全球三大巨頭之一,其龐大的生產規模帶來了成本優勢。3) 客戶關係:與全球頂級的 OEM 廠商和數據中心建立了長期的合作與驗證關係。 - Q5: 投資者應如何看待美光的資本支出?

A: 應以「雙刃劍」的視角看待。積極的一面是,這是為了抓住 HBM 歷史機遇、維持技術領先的必要投資。消極的一面是,過高的資本支出會增加折舊壓力,並在需求不及預期時重創自由現金流。投資者應關注其「資本支出效率」(營收/資本支出),以判斷投資是否能有效轉化為回報。

風險提示

本文內容為鏈股調查局基於公開市場信息進行的分析,僅供教育和參考目的,不應被視為任何形式的財務、法律或投資建議。股票市場,特別是半導體行業,具有高度的波動性和風險。過往表現不代表未來結果。在做出任何投資決策之前,請務必進行自己的獨立研究,並諮詢合格的專業顧問,全面評估自身的財務狀況和風險承受能力。