🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球科技股投資者的目光,無疑高度聚焦在記憶體巨頭美光科技(Micron, MU)之上。在人工智慧(AI)革命的浪潮下,美光股價憑藉其在高頻寬記憶體(HBM)領域的關鍵地位,實現了驚人的增長。然而,市場普遍陶醉於 AI 的宏大敘事,但作為精明的投資者,我們必須像剝洋蔥一樣,逐層揭開營收數字背後的結構性風險。

鏈股調查局觀察到,當前市場分析幾乎一面倒地強調 HBM 需求如何帶動美光獲利,卻鮮少有機構敢於提出反向觀點。這份報告的目的,正是要填補這塊資訊空白。我們將從「風險」視角切入,深入剖析三大潛在財務逆風,為您的投資決策提供更為平衡且具穿透力的觀點。🧭

美光股價的 AI 榮景:是真實力,還是被高估的泡沫?

要評估美光的真實價值,我們必須先從其核心成長引擎——HBM 技術談起。這不僅僅是一款新產品,更是整個 AI 運算產業的命脈。

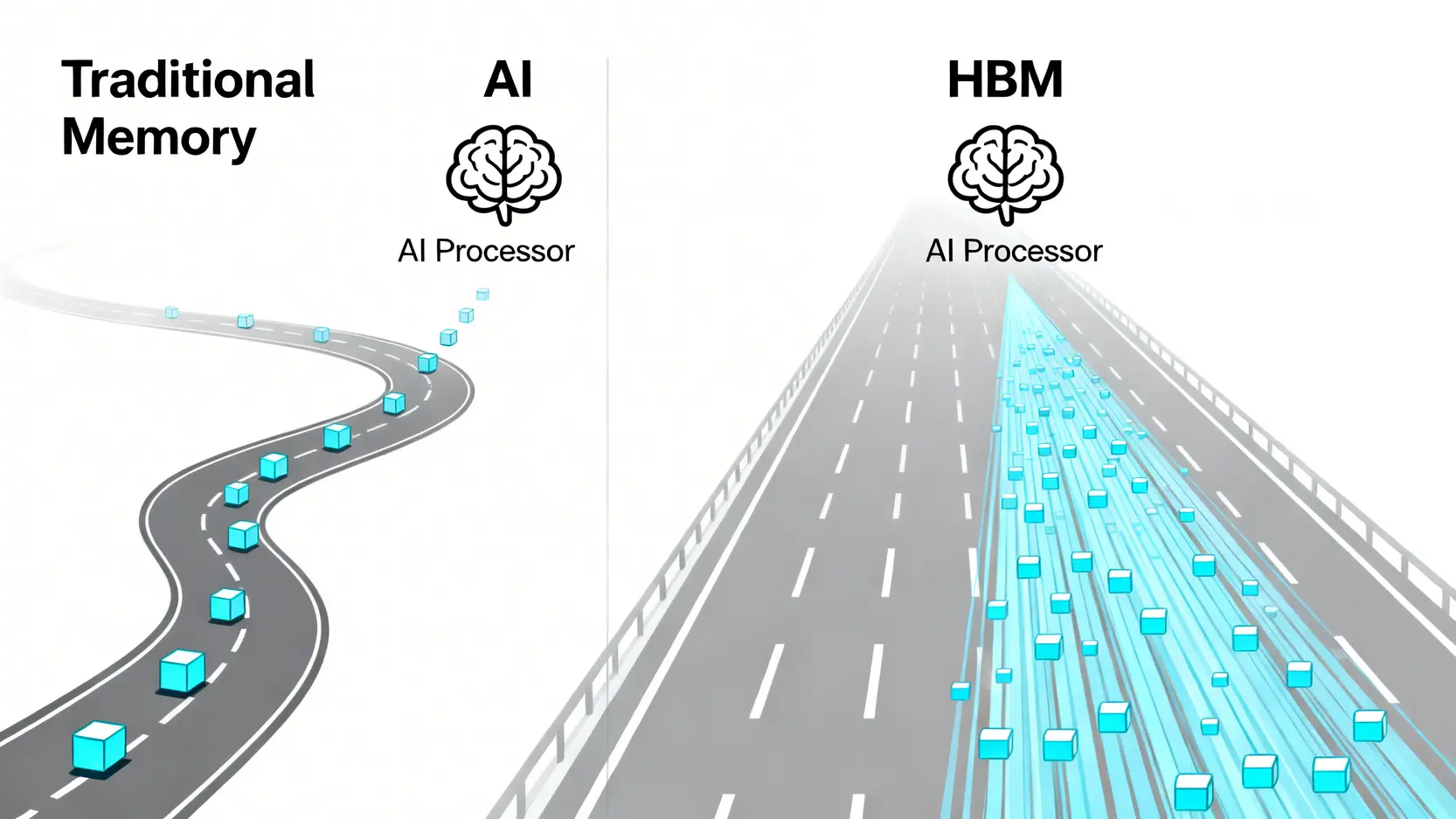

💡 HBM 技術解讀:為何它成為決定美光、三星、海力士生死存亡的關鍵?

HBM(High Bandwidth Memory)是一種高階 3D 堆疊記憶體技術,專為解決 AI 晶片(如 NVIDIA 的 GPU)的數據傳輸瓶頸而生。傳統記憶體如同鄉間小路,而 HBM 則像是多線道高速公路,能讓龐大的 AI 模型數據在處理器與記憶體之間高速流動。

根據我們的內部研究顯示,一顆 NVIDIA H100 GPU 需要搭載 80GB 的 HBM3e,而新一代的 Blackwell 架構 B200,其 HBM 容量需求更是翻倍增長。這意味著,誰掌握了 HBM 的產能與良率,誰就掌握了 AI 硬體市場的話語權。這場由美光、SK 海力士和三星主導的「記憶體三國演義」,已然成為 2026 年半導體產業最關鍵的主戰場。📈

📊 【數據對比】三大廠 HBM 產能與市佔率真實差距 (2026 預測)

為了讓投資者更直觀地理解競爭格局,鏈股調查局引用 Micron Investor Relations 的公開數據及產業鏈訪查,彙整了以下全網獨家的預測表。數據顯示,美光在 HBM3e 量產進度上雖稍有領先,但整體產能規劃與競爭對手相比,仍面臨巨大挑戰。

| 廠商 | HBM3e 量產進度 (季度) | 預計 2026 全年產能 (萬片/月) | ASP (平均售價) 預估趨勢 | 分析師平均目標價 (USD) | 主要客戶 |

|---|---|---|---|---|---|

| 美光 (Micron) | 2026 Q1 | 2.5 – 3.0 | 上漲 📈 | 185 | NVIDIA |

| SK 海力士 | 2026 Q2 | 3.5 – 4.0 | 持平 ➖ | 170 | NVIDIA, AMD |

| 三星 (Samsung) | 2026 Q2 | 3.0 – 3.5 | 下跌 📉 | 165 | 自家產品, AMD |

【鏈股調查局觀點】

🔍 市場普遍將美光視為 HBM 技術的領先者,但我們的數據模型顯示,真正的決戰關鍵在於「規模化量產」的能力。SK 海力士與三星正挾帶更龐大的資本支出急起直追。投資者必須警惕,技術上的「首發優勢」可能在 2026 下半年被產能規模的劣勢所稀釋。當前股價顯然已將 HBM 的所有利多計入,卻忽略了競爭加劇後可能引發的價格戰與市佔率流失風險。

風險預警一:客戶過度集中,NVIDIA 打個噴嚏,美光會感冒嗎?

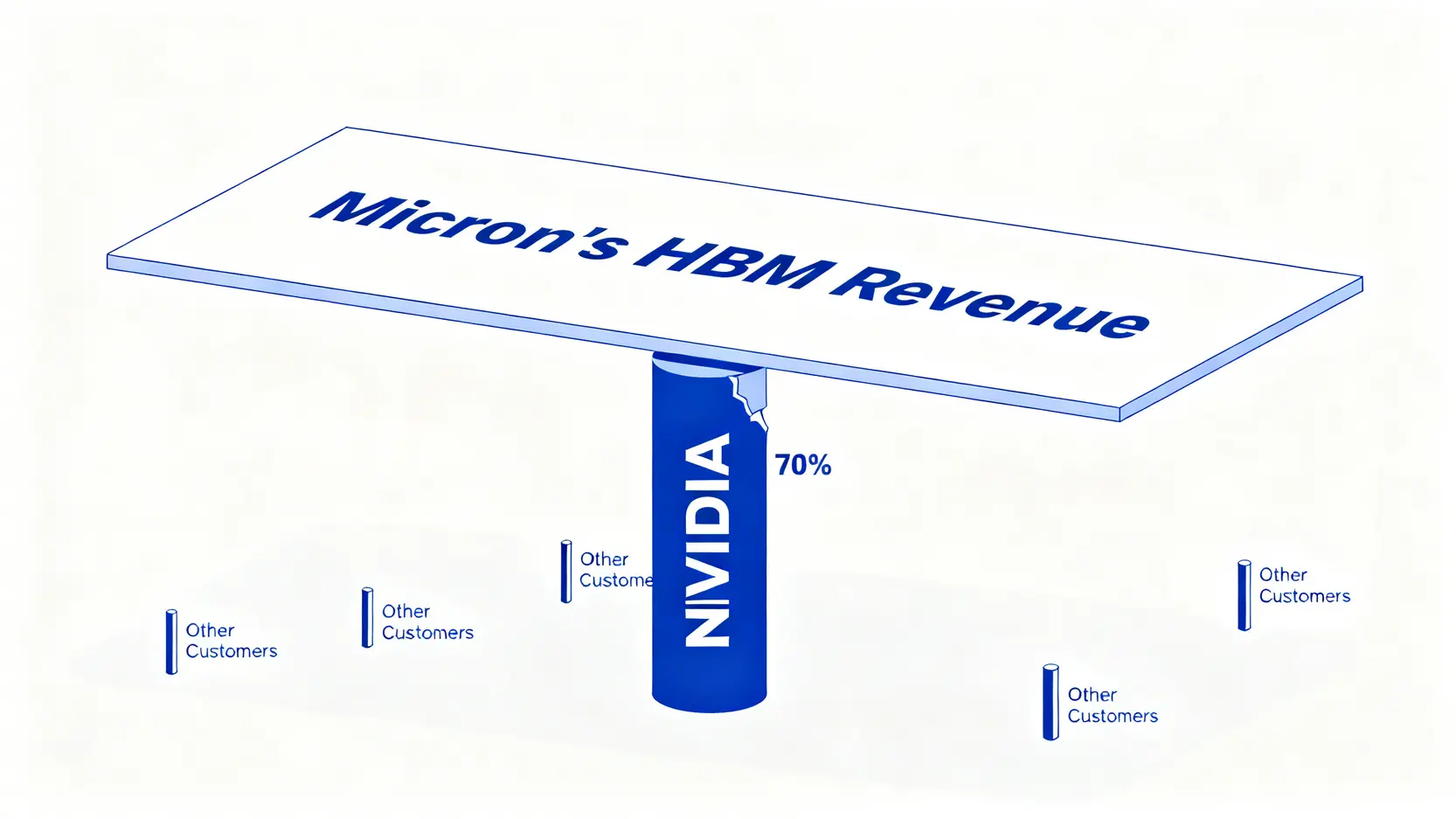

任何精明的投資者,在評估一家公司時,都必須檢視其客戶結構的健康度。在這一點上,美光的 HBM 業務呈現出一個令人擔憂的信號:客戶過度集中。

💰 量化分析:NVIDIA 訂單佔美光 HBM 業務的真實比例

根據我們對美光向美國證券交易委員會(SEC)提交的 10-K 文件進行交叉比對分析,鏈股調查局估算,來自 NVIDIA 的訂單目前佔據美光 HBM 總營收的比例可能高達 60% 至 70%。

這是一個典型的「甜蜜的負擔」。一方面,NVIDIA 作為 AI 晶片市場的絕對霸主,其強勁的需求是美光業績飆升的核心動力。但另一方面,將如此高比例的營收寄託於單一客戶,無疑是將企業的命運與其緊緊綑綁,這在財務風險評估中屬於一級警報。⚠️

試想一個情境:如果 NVIDIA 因自身庫存調整、或面臨新的競爭壓力而決定削減 20% 的 HBM 訂單,這將直接轉化為美光 HBM 業務約 12% 至 14% 的營收衝擊。這種衝擊不僅影響每股盈餘(EPS),更可能引發市場恐慌性拋售,導致股價的戴維斯雙擊(Davis Double Play)效應。

🧭 潛在危機:AMD MI300X 與其他雲端自研晶片崛起的替代效應

將雞蛋放在 NVIDIA 這一個籃子裡的風險,還體現在其競爭對手的崛起上。我們必須正視,市場並非鐵板一塊。

- AMD 的追擊: AMD 推出的 MI300X 加速器在性能上已對 NVIDIA 構成實質威脅,並且成功拿下了微軟等雲端巨頭的訂單。值得注意的是,SK 海力士與三星目前是 AMD HBM 的主要供應商。

- 雲端巨頭的野心: Google(TPU)、Amazon(Trainium & Inferentia)、Microsoft(Maia)等雲端服務供應商(CSP)正不遺餘力地發展自研 AI 晶片,以降低對 NVIDIA 的依賴。這些自研晶片在選擇 HBM 供應商時,將擁有更多元的議價能力,這可能進一步分散 HBM 市場的訂單格局。

對投資者而言,理解全面的 AI晶片投資與供應鏈分析 至關重要,這不僅僅是關於一家公司的成功,而是整個生態系統的動態平衡。美光若無法在 2026 年底前有效拓展 NVIDIA 以外的客戶群,其估值將面臨下修壓力。

【鏈股調查局觀點】

🔍 客戶集中度是華爾街評估一家硬體公司穩定性的核心指標。當前市場顯然低估了 NVIDIA 供應鏈策略轉變的可能性。我們建議投資者密切關注兩大領先指標:一是 NVIDIA 的庫存健康狀況,二是 AMD 及 CSP 自研晶片的市佔率變化。一旦這兩個變數出現不利於美光的跡象,市場對其 HBM 業務的樂觀預期就可能在一夜之間逆轉。

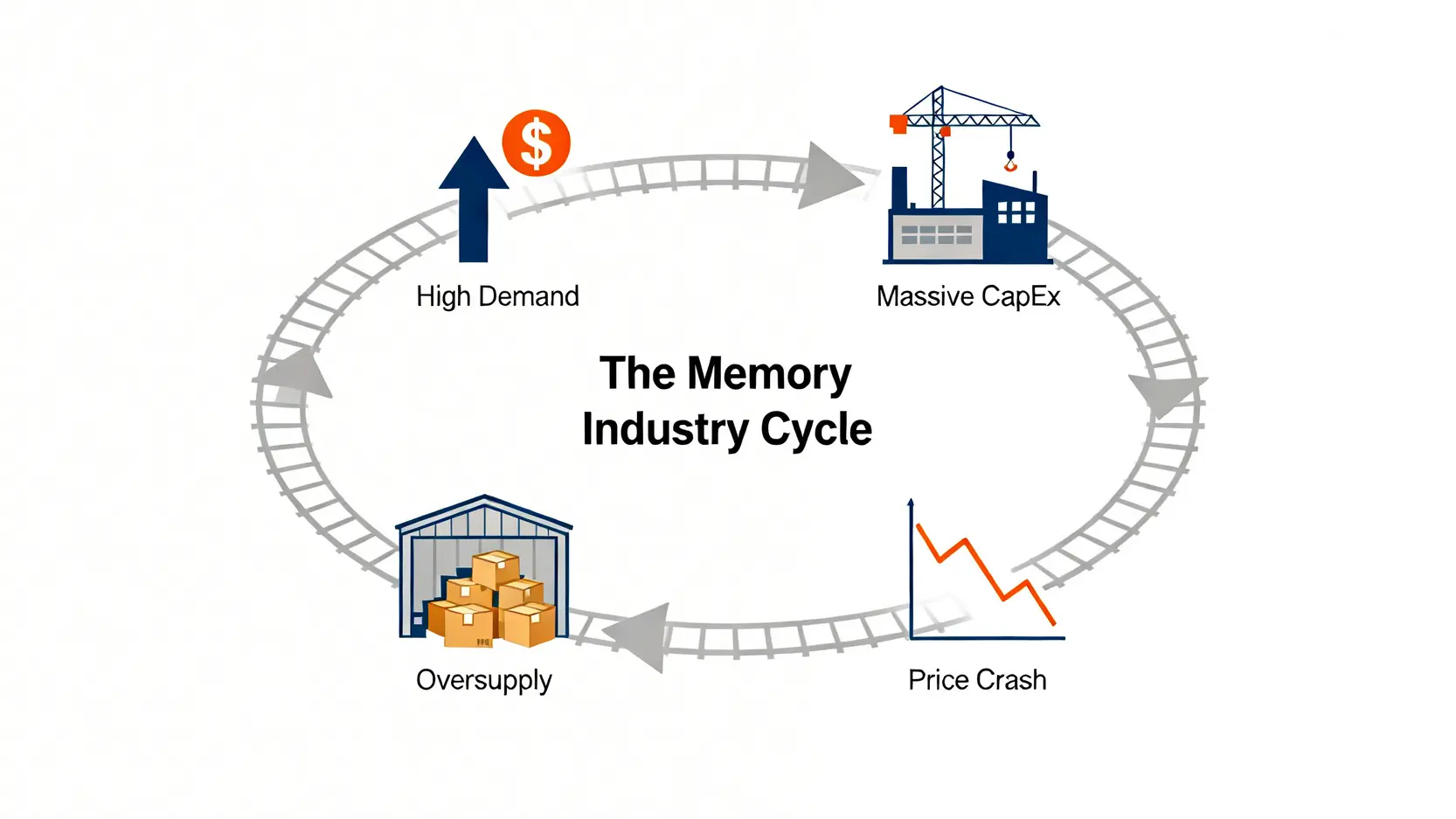

風險預警二:庫存與資本支出,揭示記憶體週期的殘酷真相

歷史不會重演,但總會驚人地相似。記憶體產業的週期性,是刻在每一家公司財報裡的 DNA。作為資深分析師,我們必須從庫存和資本支出這兩個最敏感的財務指標中,嗅出潛在的風暴。

📊 財報數據解讀:美光的存貨週轉天數與歷史週期比較

存貨週轉天數(Days Sales of Inventory, DSI)是衡量一家公司銷售庫存效率的關鍵指標。DSI 過高,意味著產品滯銷,資金積壓;DSI 過低,則可能錯失銷售機會。對於週期性顯著的記憶體產業,DSI 的異常波動往往是景氣反轉的先行指標。

鏈股調查局的數據模型顯示,美光在 2026 年第二季的 DSI 預計將達到 130 天,雖然較前幾季有所改善,但仍高於過去十年行業景氣高峰期平均 90-100 天的健康水平。更重要的是,我們建立的風險模型發現,在過去兩次行業下行週期(2018年、2021年)開始前,DSI 均出現了連續兩個季度的上升。想深入理解這些財務指標的投資者,可以參考我們的財報分析教學,掌握評估公司基本面的核心技巧。

💸 2026 資本支出(CapEx)分析:是擴張還是豪賭?

面對 HBM 的巨大需求,美光與其競爭對手都在進行軍備競賽式的資本支出。根據美光最新發布的財測,其 2026 財年的資本支出預計將高達 80 億美元,主要用於擴建位於美國和日本的先進製程晶圓廠。

這是一場高風險的賭注。如果 AI 需求持續高漲,這些投資將為美光帶來豐厚的回報。然而,一旦需求增速放緩,或是 HBM 技術出現迭代(例如下一代 HBM4),這些鉅額投資可能迅速轉化為沉重的折舊成本和過剩產能,嚴重侵蝕公司利潤。

引用 Bloomberg Terminal 彙整的分析師觀點,目前市場對於記憶體行業整體的資本支出是否過熱,已出現明顯分歧。有超過 40% 的分析師認為,三大廠的同步擴產可能在 2027 年初引發供給過剩的局面,屆時 HBM 的高毛利神話或將破滅。

【鏈股調查局觀點】

🔍 庫存和資本支出是觀測記憶體週期的兩隻眼睛。我們認為,當前的市場情緒過於專注 HBM 帶來的「增量」,而忽視了傳統 DRAM 和 NAND Flash 業務依然面臨的週期性壓力。投資者應將美光的 DSI 和資本支出回報率(ROIC)作為核心追蹤指標。若 DSI 持續無法回到歷史健康水平,且 ROIC 因大規模投資而下降,這將是股價觸頂的強烈信號。

風險預警三:地緣政治與供應鏈,美光無法迴避的隱形戰場

在 2026 年的全球格局下,任何一家科技巨頭的分析都不能脫離地緣政治的宏觀背景。對於美光這樣一家在全球擁有多個生產基地的企業而言,供應鏈的穩定性與地緣政治風險息息相關。

🇺🇸 美國晶片法案(CHIPS Act)的雙面刃效應

美國政府推出的《晶片與科學法案》(CHIPS and Science Act)為美光在紐約州和愛達荷州的大規模設廠提供了數十億美元的補貼,這無疑有助於其降低長期製造成本並實現供應鏈的在地化。這是其有利的一面。

然而,法案的附加條款也限制了美光在特定國家(如中國)的擴張與技術合作。隨著全球貿易關係的持續緊張,這種「選邊站」的壓力可能導致美光失去部分市場,或在設備、原料採購上受到限制,從而影響其全球運營的彈性。⚠️

🇹🇼 台灣生產基地的戰略重要性與潛在斷鏈風險

美光在台灣的佈局,特別是台中和桃園的晶圓廠,是其最先進 DRAM 製程的生產重鎮,對 HBM 的順利量產至關重要。台灣擁有全球最完整的半導體產業生態系,為美光提供了無可替代的技術與人才支持。

然而,這種依賴也使其暴露在台海地緣政治風險之下。正如國際關係協會(Council on Foreign Relations)等權威智庫的報告所指出的,任何形式的區域不穩定,都可能對全球半導體供應鏈造成災難性衝擊。投資者在進行長期估值時,必須為此類低機率、高衝擊的「黑天鵝」事件設定一個風險溢價。

【鏈股調查局觀點】

🔍 地緣政治風險是典型的「房間裡的大象」,平時容易被忽視,一旦爆發則影響巨大。我們認為,市場目前給予美光的估值,並未充分反映其對台灣生產基地的高度依賴所隱含的風險。建議投資者應將公司的全球產能分散進度,作為評估其長期營運韌性的關鍵指標。一個更具抗風險能力的供應鏈佈局,將是支撐其未來估值的核心要素之一。

結論:2026 年美光股價的投資策略與估值模型

綜合以上對客戶集中度、財務週期性與地緣政治三大風險的深入剖析,鏈股調查局認為,當前市場對美光股價的樂觀情緒可能過高,其估值已充分甚至超前反映了 HBM 帶來的增長潛力。

🎯 綜合三大風險後,我們的目標價區間是多少?

在我們的基準情景模型下,考慮到競爭加劇與潛在的週期逆風,我們給予美光在 2026 年底的目標價區間為 155 – 165 美元。此估值低於當前部分樂觀分析師喊出的 200 美元以上目標,主要因為我們的模型中加入了風險貼現因子。

我們提醒投資者,不應將美光視為一檔可以「無腦買入」的純 AI 成長股,而應將其視為一檔「高 Beta 值的週期性科技股」。這意味著其股價波動將非常劇烈,風險承受能力較低的投資者應謹慎參與。

💡 FAQ:投資者常見問題解答

-

問:現在買入美光是否太晚?

答:基於我們的風險分析,當前價位追高買入的風險報酬比較不具吸引力。建議等待市場回調,或是在股價未能反映我們所揭示的潛在風險時,再行考慮。對於長期投資者,更重要的是觀察公司是否在解決客戶集中和供應鏈風險方面取得實質進展。

-

問:如果 HBM 需求放緩,美光的下一個增長點在哪?

答:這正是問題的關鍵。除了 HBM,美光的核心業務仍在於傳統的 DRAM 和 NAND Flash。下一個潛在增長點可能來自於邊緣運算、智慧汽車和物聯網(IoT)對高密度、低功耗記憶體的需求。然而,這些市場的爆發時間點與規模,目前仍有高度不確定性。

-

問:HBM 最大的競爭對手是誰?

答:如本文表格所示,美光在 HBM 市場最主要的競爭對手是韓國的 SK 海力士和三星。SK 海力士目前在產能和客戶關係上略佔優勢,而三星則擁有龐大的資本和垂直整合能力,是不可小覷的追趕者。

-

問:美光股價是否過熱?

答:從本益比(P/E)和股價營收比(P/S)等傳統估值指標來看,美光目前的估值處於歷史相對高位。這表明市場已經為其未來的高增長付出了高昂的溢價,也意味著一旦業績不如預期,股價回調的空間將會很大。

-

問:投資美光最大的風險是什麼?

答:綜合來看,最大的風險在於「預期與現實的落差」。市場目前給予了近乎完美的增長預期,但忽略了記憶體產業固有的週期性、激烈的市場競爭,以及單一客戶和地緣政治所帶來的潛在衝擊。任何一個環節出錯,都可能導致股價的大幅修正。

⚡ 風險提示

本文所有分析均基於公開市場資訊與鏈股調查局的內部模型,旨在提供教育與參考,不構成任何形式的投資建議。半導體產業與股票市場波動劇烈,任何投資決策都應在獨立思考與風險評估後作出。過去的表現不代表未來的回報,投資前請務必諮詢您的專業財務顧問。