🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

時間來到 2026 年,全球能源格局正經歷著前所未有的結構性轉變。地緣政治的角力、綠色轉型的壓力,以及後疫情時代的需求復甦,共同交織成一幅複雜的市場圖像。在這樣的背景下,傳統的石油與能源產業再次成為全球資本市場關注的焦點。

然而,鏈股調查局觀察到,多數投資者對於「石油概念股」的理解,仍停留在「油價上漲,買進台塑化(6505)」的單一維度。這種過度簡化的投資邏輯,在當前高度專業化的市場中,不僅無法捕捉真正的價值,更可能讓投資組合暴露在未知的風險之下。本文旨在徹底打破此一迷思,為您建構一套機構法人級的石油股投資分析框架。

投資石油股,為何不能只看油價?

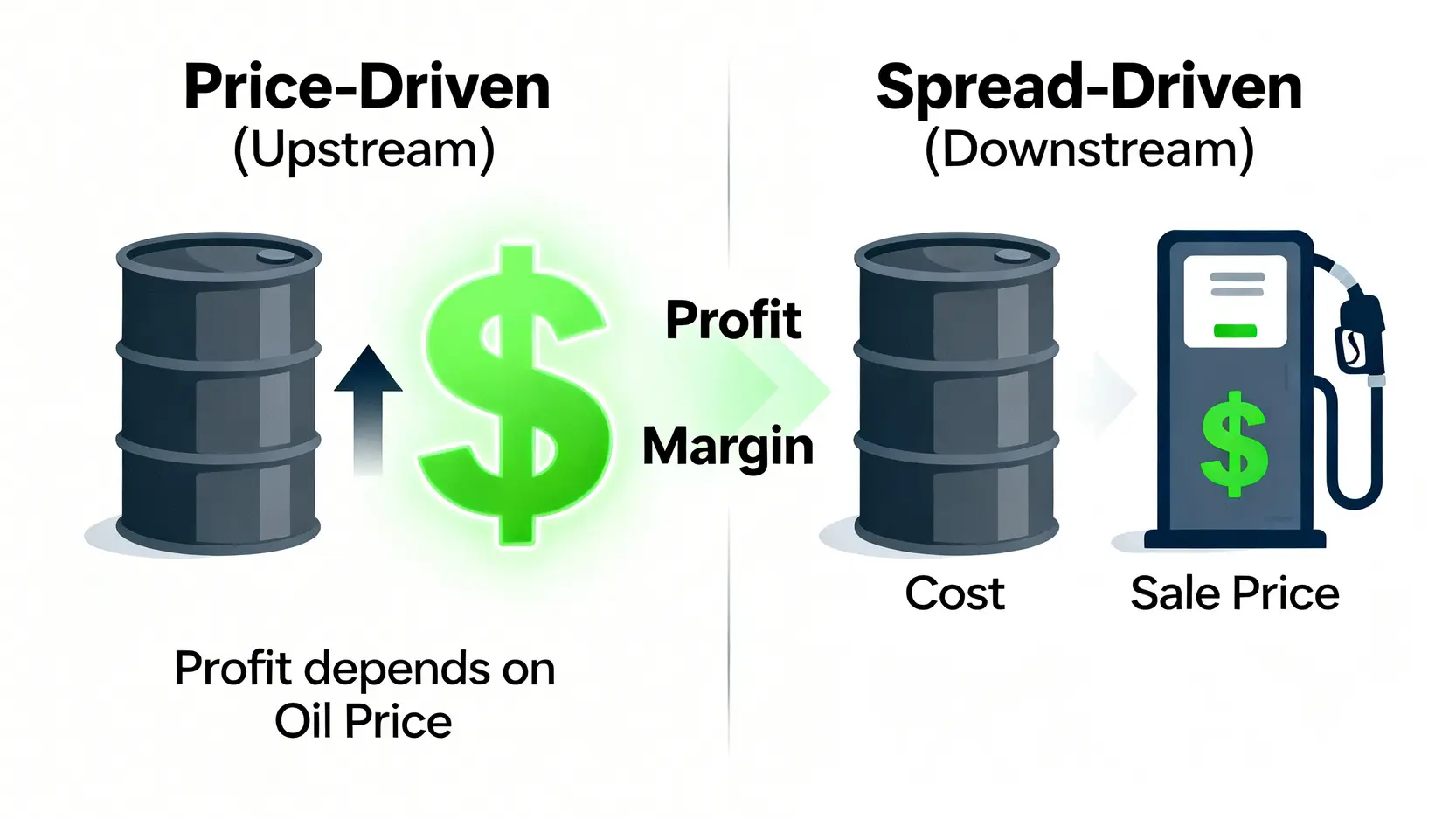

💡 油價上漲 ≠ 所有石油公司都賺錢

最普遍的誤解,是將國際原油價格(如布蘭特或西德州原油)的走勢,直接等同於所有石油相關企業的盈利能力。事實上,這是一個危險的簡化。舉例來說,一家專注於下游煉油的企業,其主要利潤來源是「煉油價差 (Crack Spread)」,也就是成品油(汽油、柴油)售價與原油成本之間的差距。

在某些市場情境下,即便原油價格飆漲,若終端消費市場無法完全轉嫁成本,煉油廠的利潤空間反而可能受到擠壓。因此,單純追高油價買入股票,猶如在未看清地圖的情況下駛入戰場,風險極高。

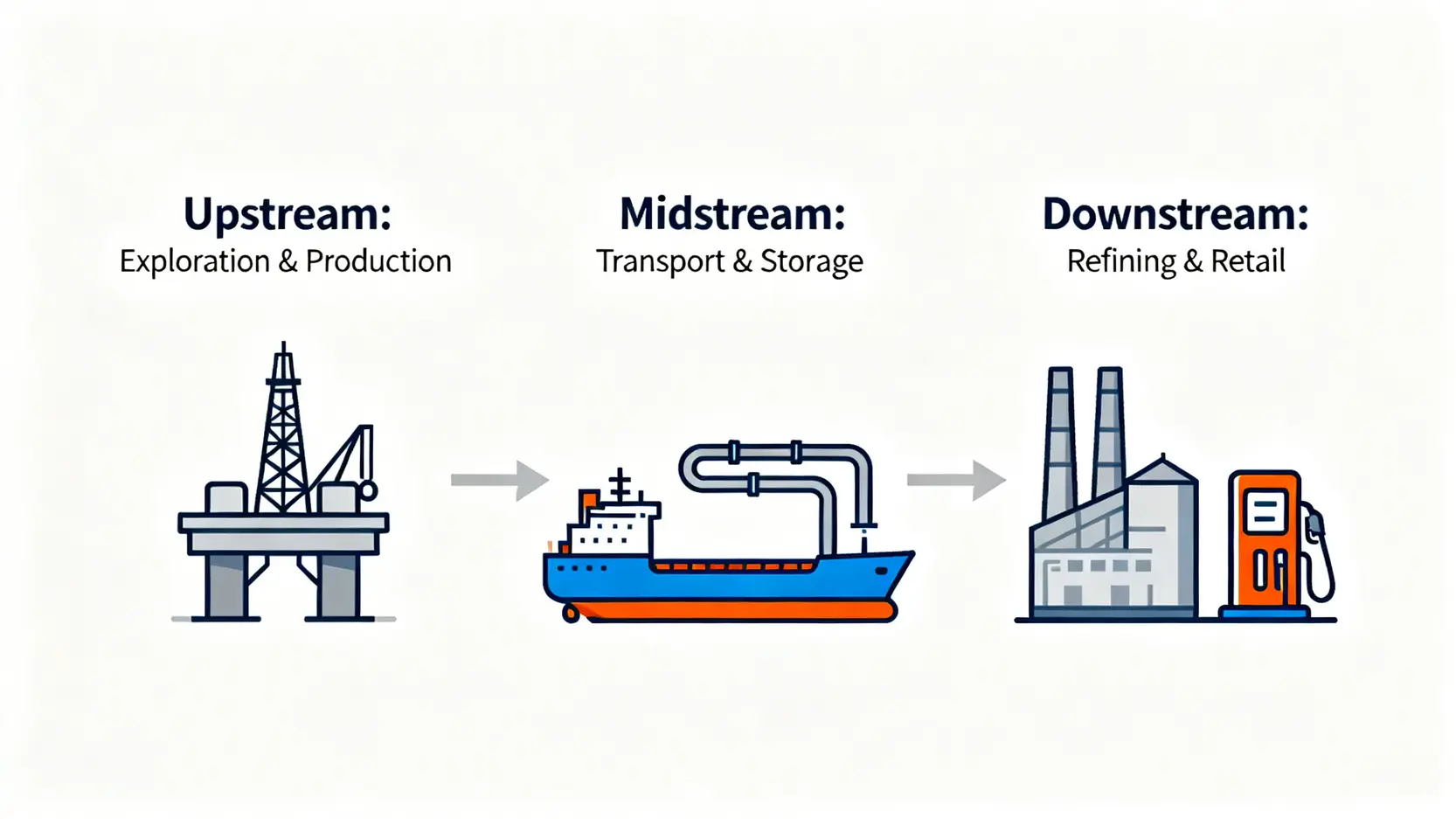

🧭 理解產業鏈位置,是精準投資的第一步

石油產業是一個龐大且複雜的生態系統,大致可分為上游、中游、下游三個核心環節。每個環節的商業模式、風險特徵、利潤驅動因子都截然不同。

一個成熟的投資者,在做出決策前,必須先問自己一個關鍵問題:「我現在投資的,究竟是產業鏈的哪個部分?我是在為油價的『波動性』付費,還是在為基礎設施的『穩定性』付費?」缺乏這個層次的思考,投資決策將始終停留在表層。

🚀 本篇指南將帶你建立『法人級』的石油股投資框架

能源投資領域的複雜性與其對個人財務的深遠影響,使其成為一個高度專業的領域。本篇文章的目標,正是要將機構投資者所使用的「產業鏈分析法」普及化,引導讀者從單純的「選股」,升級到「構建投資組合」的戰略思維。我們將從產業鏈的拆解開始,逐一剖析各環節的代表性企業,並輔以 2026 年的最新數據,為您的投資決策提供堅實的支援。

【鏈股調查局觀點】

我們觀察到,散戶投資者在能源領域最大的知識斷層,在於無法區分「價格驅動」與「價差驅動」型公司。前者如上游開採商,其股價與油價高度正相關;後者如煉油廠或石化廠,其命脈掌握在成本與售價的利差之間。在 2026 年這個供給與需求兩端都充滿變數的環境下,釐清一家公司的獲利本質,是避開投資陷阱的首要任務。

石油產業鏈全解析:你在為『波動』還是『穩定』付費?

要精準投資石油概念股,就必須先像CEO一樣俯瞰整個產業地圖。石油產業鏈的每一環,都有其獨特的「遊戲規則」。理解這些規則,才能讓您的資本投放到最合適的位置。

📈 上游 (E&P):油價的直接賭注,高風險高回報的戰場

上游,全名為「探勘與生產 (Exploration & Production, E&P)」,是整個產業鏈的起點。這些公司的核心業務,就是在全球各地尋找、鑽探並開採原油與天然氣。

- 商業模式: 簡單來說,就是「挖油來賣」。他們的收入直接取決於國際油價,而成本則是探勘、鑽井、開採等資本支出。

- 風險特徵: 這是產業鏈中與油價波動關聯性最高、風險也最大的環節。當油價大漲時,上游公司獲利驚人;反之,若油價崩跌,他們可能面臨巨額虧損,甚至需要減記資產。地緣政治風險對他們的影響也最為直接。

- 投資人定位: 適合能承受高波動、並對宏觀經濟與油價走勢有獨到判斷的積極型投資者。代表企業如:埃克森美孚 (ExxonMobil)、雪佛龍 (Chevron)、西方石油 (Occidental Petroleum)。

💰 中游 (Midstream):能源世界的『高速公路收費站』,追求穩定現金流

中游企業負責將上游開採出的原油和天然氣,進行運輸、儲存和初級加工。他們是連接上游產地和下游市場的關鍵橋樑。

- 商業模式: 核心是「能源基建」。他們透過建設和營運油氣管線、儲油槽、液化天然氣 (LNG) 終端等設施,並以收取「過路費」或「租金」的模式來獲利。這種商業模式通常基於長期合約,且與運輸的「量」掛鉤,而非油價的「價」。

- 風險特徵: 受油價直接波動的影響較小,現金流相對穩定且可預測。許多中游公司採用業主有限合夥 (MLP) 的形式,有著較高的派息率。其主要風險來自於監管政策變化、利率風險以及長期的能源轉型壓力。

- 投資人定位: 適合偏好穩定現金流、以領取股息為主要目標的防禦型或收益型投資者。代表企業如:金德摩根 (Kinder Morgan)、安橋 (Enbridge)。

⛽ 下游 (Downstream):與你我生活最近,利潤看『價差』而非『價格』

下游產業鏈負責將原油提煉成各類成品油(如汽油、柴油、航空燃油)和石化產品(如塑膠原料),並將其銷售給終端消費者或工業用戶。這也是台灣投資者最熟悉的環節。

- 商業模式: 核心是「加工與零售」。利潤來源並非原油本身,而是「煉油毛利 (Refining Margin)」或「石化產品利差」。簡單說,就是成品售價減去原油成本及營運費用。

- 風險特徵: 利潤受到經濟景氣和終端消費需求的直接影響。經濟繁榮時,交通和工業用油需求旺盛,煉油利差擴大;經濟衰退時,則可能面臨需求萎縮、庫存積壓的壓力。根據美國能源資訊署 (EIA)的分析,煉油利潤的季節性波動也相當顯著。

- 投資人定位: 適合關注實體經濟景氣循環、並對供需關係有深入理解的價值型投資者。代表企業如:台塑化 (6505)、菲利普斯 66 (Phillips 66)、瓦萊羅能源 (Valero Energy)。

【鏈股調查局觀點】

根據我們的內部研究,一個成熟的能源投資組合,應當根據市場週期,動態調整在上、中、下游的曝險權重。例如,在預期油價將進入長期上升趨勢時,應加重「上游」資產配置;在市場動盪、尋求穩定收益時,「中游」的管線與基建股則提供絕佳的防禦性;而在經濟強勁復甦、消費需求旺盛時,「下游」的煉油股則最有可能跑出超額報酬。單押任何一個環節,都是不完整的策略。

【2026 核心標的池】台、美頂尖石油概念股數據化對決

在理解了產業鏈的宏觀框架後,我們將鏡頭拉近,對焦於台、美兩地市場中,各環節最具代表性的龍頭企業。透過數據化的橫向比較,投資者將能更清晰地辨識出各家公司的優勢與潛在風險。

🔍 台灣代表隊:台塑化 (6505) 的下游霸主地位與挑戰

台塑化是台灣唯一的民營石油煉製業者,也是亞洲地區規模最大、效率最高的煉油廠之一。其業務橫跨煉油與石化兩大領域,是典型的下游巨擘。

- 核心優勢: 高度的營運效率、一體化的生產基地(麥寮六輕),以及在亞洲成品油市場的關鍵地位,使其具備強大的成本競爭力。

- 2026 年挑戰: 主要挑戰來自於全球石化產業的景氣循環。特別是來自中國大陸的新增產能,可能對乙烯、丙烯等核心產品的利差構成壓力。此外,國內能源轉型政策的長期走向,也為其帶來了不確定性。

🔍 美國上游巨擘:ExxonMobil (XOM) vs. Chevron (CVX)

這兩家公司是全球能源界的「超級巨頭 (Supermajors)」,業務遍及上、中、下游,但其營運核心與市值的主要支撐,仍來自於上游的油氣探勘與生產。

- ExxonMobil (XOM): 以其龐大的規模、全球化的資產佈局及卓越的專案管理能力著稱。近年來,公司在圭亞那和美國二疊紀盆地的投資,成為其產量增長的核心引擎。

- Chevron (CVX): 相較於 XOM,CVX 的資本支出紀律更為嚴格,資產負債表也更為穩健。公司專注於高利潤的油田項目,並在股東回報方面(股息與庫藏股)表現得更為積極。

🔍 美國下游煉油核心:Phillips 66 (PSX) vs. Valero Energy (VLO)

與綜合型巨頭不同,PSX 和 VLO 是專注於下游煉油與行銷的純粹型玩家,他們的股價表現與煉油利差的關聯性更高。

- Phillips 66 (PSX): 除了強大的煉油業務外,PSX 在中游運輸和石化產品領域也有著相當規模的佈局,業務更多元化,有助於平滑單純煉油業務的週期性波動。

- Valero Energy (VLO): 是全球最大的獨立煉油商之一,以其高效的煉油系統和在再生燃料(如生質柴油)領域的領先地位而聞名。其營運槓桿較高,在煉油景氣上行時,盈利彈性通常也更大。

📊 數據對比:一張表看懂誰的財務最穩健

為了提供更直觀的比較,鏈股調查局整理了以下核心財務指標對比表。請注意,所有預估數據皆基於市場綜合預測與我們的內部模型,實際情況可能有所變動。

| 對比維度 | 台塑化 (6505.TW) | ExxonMobil (XOM) | Phillips 66 (PSX) | XLE (ETF) |

|---|---|---|---|---|

| 產業鏈位置 | 下游 (煉油、石化) | 綜合型 (上中下游) | 下游 (煉油、化工) | 綜合型 (一籃子股票) |

| 市場 | 台灣 | 美國 | 美國 | 美國 |

| 市值 (約) | ~9,000 億新台幣 | ~5,000 億美元 | ~600 億美元 | – |

| 2026 預估 P/E | 14.5x | 12.8x | 11.5x | 12.5x (平均) |

| 股息殖利率(TTM) | 3.8% | 3.5% | 3.2% | 3.4% |

| ESG轉型風險評級 | 中 | 中-高 | 中 | – |

| 投資優勢 | 亞洲市場領導者 | 規模巨大、業務多元 | 高煉油效率、股東回報穩定 | 風險極度分散 |

| 潛在劣勢 | 易受石化景氣循環影響 | 資本支出龐大、轉型慢 | 業務單一,受煉油價差影響大 | 無法享受個股爆發性成長 |

資料來源:鏈股調查局內部研究及市場綜合預測 (截至 2026 Q1)

【鏈股調查局觀點】

數據顯示,美國大型能源股在估值(預估P/E)上普遍較台灣同業更具吸引力,這反映了其全球化的業務規模與更多元的獲利來源。對於台灣投資者而言,將視野從單一的台股擴展至美國市場,是實現真正「能源投資組合」多元化的必要步驟。直接投資龍頭企業如 XOM,不僅能參與上游的獲利潛力,其穩定的股息政策也提供了下檔保護,詳情可參考其投資者關係網站。

不想選股?一文看懂 3 大石油 ETF 的佈局策略

對於不想花費大量時間研究單一公司財報,或是希望以更分散的方式參與能源市場的投資者而言,交易所交易基金 (ETF) 提供了一個高效且成本低廉的解決方案。以下,我們將解析兩支在美國市場最具代表性的能源 ETF。

🧭 XLE (Energy Select Sector SPDR Fund):一次打包所有能源巨頭

XLE 是目前市場上規模最大、流動性最好的能源類股 ETF。它追蹤的是標普 500 指數中的能源板塊,這意味著其成分股囊括了所有在美國上市的頂尖能源公司。

- 持股結構: 其前兩大持股通常就是埃克森美孚 (XOM) 和雪佛龍 (CVX),合計佔比可能超過 40%。這使得 XLE 的走勢與這兩大巨頭的表現高度相關,但同時也包含了其他上、中、下游的優質公司,實現了產業鏈內的多元化。

- 投資策略: 適合希望一鍵佈局整個美國能源產業、看好整體板塊表現的投資者。其管理費用相對低廉,交易也十分便利。

🧭 VDE (Vanguard Energy ETF):低成本的多元化選擇

VDE 由全球最大的資產管理公司之一 Vanguard 發行,其最大特色就是極低的費用率。它追蹤的指數範圍比 XLE 更廣,不僅僅局限於標普 500 成分股,還包含了更多中小型能源公司。

- 持股結構: 雖然 XOM 和 CVX 依然是主要持股,但其權重相較於 XLE 會稍低一些。VDE 納入了更多具有成長潛力的中小型探勘或油田服務公司,分散程度更高。

- 投資策略: 適合對成本極為敏感,且希望在佈局龍頭股的同時,也能捕捉到二線公司成長機會的投資者。想了解更多關於ETF的投資方法,可以參考這篇ETF 投資指南。

⚖️ 個股 vs. ETF:風險、成本與潛在回報的終極比較

選擇個股還是 ETF,取決於投資者的風險承受能力、研究深度與投資目標。

- 潛在回報: 投資個股有機會獲得超額報酬,特別是當你精準選中一家在特定週期中表現卓越的公司時。ETF 的回報則是整個行業的平均水平,難以出現爆發性增長。

- 風險分散: 這是 ETF 最大的優勢。任何單一公司的營運失誤、財報不佳甚至黑天鵝事件,對 ETF 整體淨值的影響都相對有限。個股投資則需要承擔公司層面的所有非系統性風險。

【鏈股調查局觀點】

我們建議,對於初次接觸能源領域的投資者,應將 ETF 作為核心配置。透過持有如 XLE 或 VDE 的部位,首先確保自己能跟上整個產業的脈動。在此基礎上,若對特定產業鏈環節或某家公司有更深入的研究與信心,再逐步建立小比例的個股衛星部位。這種「核心-衛星」策略,兼顧了風險分散與追求超額報酬的可能性,是更為穩健的資產配置結構。

風險敞口分析:2026 年投資石油股必須正視的三大『黑天鵝』

在評估潛在回報的同時,專業的投資者必須對風險保持同等的警覺。2026 年的能源市場,潛伏著多重可能顛覆市場預期的變數。鏈股調查局為您歸納出三大必須正視的潛在風險。

⚠️ 地緣政治風險:OPEC+ 減產政策與地區衝突的影響

石油輸出國組織及其盟友(OPEC+)的產量決策,至今仍是影響全球石油供給的最關鍵因素。其內部的任何分歧、超額生產或深化減產的決議,都可能在短時間內造成油價的劇烈波動。此外,主要產油區(如中東)的任何地緣政治緊張局勢升級,都可能引發市場對供給中斷的恐慌,進而推高油價,但這種由恐慌驅動的漲勢往往難以持續。

⚠️ 綠色能源轉型:ESG 浪潮下,傳統能源股的長期壓力

環境、社會與治理 (ESG) 已成為全球主流的投資顯學。根據國際能源署 (IEA) 的報告,全球為達成碳中和目標,勢必將逐步降低對化石燃料的依賴。這對傳統石油公司構成了長期結構性壓力。大型機構法人在 ESG 的要求下,可能會減持甚至出清高碳排的能源股部位,導致其估值受到壓抑。雖然轉型需要時間,但資本市場的預期往往會提前反應。

⚠️ 經濟衰退預期:需求下滑對油價的致命打擊

石油的消費與全球經濟活動的榮枯息息相關。若主要經濟體(如美國、中國、歐元區)的經濟增長動能放緩,甚至陷入衰退,將直接衝擊工業生產、交通運輸與商業活動,導致全球石油需求大幅下滑。在供給相對穩定的情況下,需求的崩塌將對油價造成致命打擊,屆時整個石油產業鏈都將面臨嚴峻的盈利考驗。

【鏈股調查局觀點】

我們認為,2026 年投資石油股的核心,是在「短期供給偏緊」與「長期轉型壓力」之間尋找平衡。投資者應優先選擇那些資產負債表健康、現金流充裕、且已開始佈局低碳或再生能源業務的龍頭企業。這些公司更有能力抵禦油價的短期波動,並在長達數十年的能源轉型過程中,找到新的增長曲線。單純賭注油價上漲的投機行為,在當前複雜環境下的勝率正持續降低。

常見問題 (FAQ)

Q1:現在是投資石油股的好時機嗎?

這取決於您的投資週期和風險偏好。從短期來看,若全球經濟維持溫和增長,且 OPEC+ 繼續維持產量紀律,油價有望獲得支撐。但從長期(5-10年)來看,能源轉型的壓力持續存在。鏈股調查局建議,不應試圖預測「最佳時機」,而是應採用本文提供的產業鏈分析框架,根據當前的經濟數據和自身判斷,構建一個能夠抵禦不同市場情境的多元化投資組合。

Q2:台灣投資人如何購買美國石油股票或 ETF?

主要有兩種途徑:

- 國內券商複委託: 透過您在台灣常用證券商的複委託帳戶,可以直接下單購買美國上市的股票和 ETF。優點是方便,資金不需匯出海外,但手續費相對較高。

- 海外券商: 直接在美國網路券商(如 Firstrade, Interactive Brokers)開戶,並將資金電匯至美國。優點是手續費極低(甚至免手續費),交易工具也更專業。不熟悉流程的讀者,可參考這篇美股投資入門教學。

Q3:投資石油股,最低需要多少資金?

這取決於您選擇的標的。若是台股的台塑化,一張(1000股)約需數萬元新台幣。而美股可以進行零股交易,許多券商甚至允許低至 1 美元的下單金額。因此,無論資金大小,都可以參與美國石油股或 ETF 的投資,門檻非常靈活。

Q4:股息會被扣稅嗎?(複委託 vs. 海外券商)

會的。美國會對非本地居民的股息預扣 30% 的稅款。無論您是透過複委託還是海外券商,這筆稅款都會在發放股息時被自動扣除。不過,這筆稅款可以透過申報,部分抵免台灣的海外所得稅。稅務問題較為複雜,建議諮詢專業會計師的意見。