🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導論:為何你的投資策略,從第一筆交易就開始虧錢?

💡 超越陳腔濫調:從「選股」到「執行」的思維躍遷

在 2026 年的今天,市場資訊空前透明,任何投資者都能輕易獲取關於「定期定額」、「價值投資」或「高股息策略」的基礎知識。然而,鏈股調查局的內部數據顯示,超過七成的散戶投資者,其長期績效仍遠遠落後於市場大盤。

問題的根源,往往不在於策略本身的優劣,而在於一個被系統性忽略的維度:執行的「顆粒度」。

我們發現,多數討論僅止於「買什麼」,卻鮮少深入探討「如何買」才能極致優化成本結構。這正是專業機構與一般投資者之間,最真實的護城河。🧭

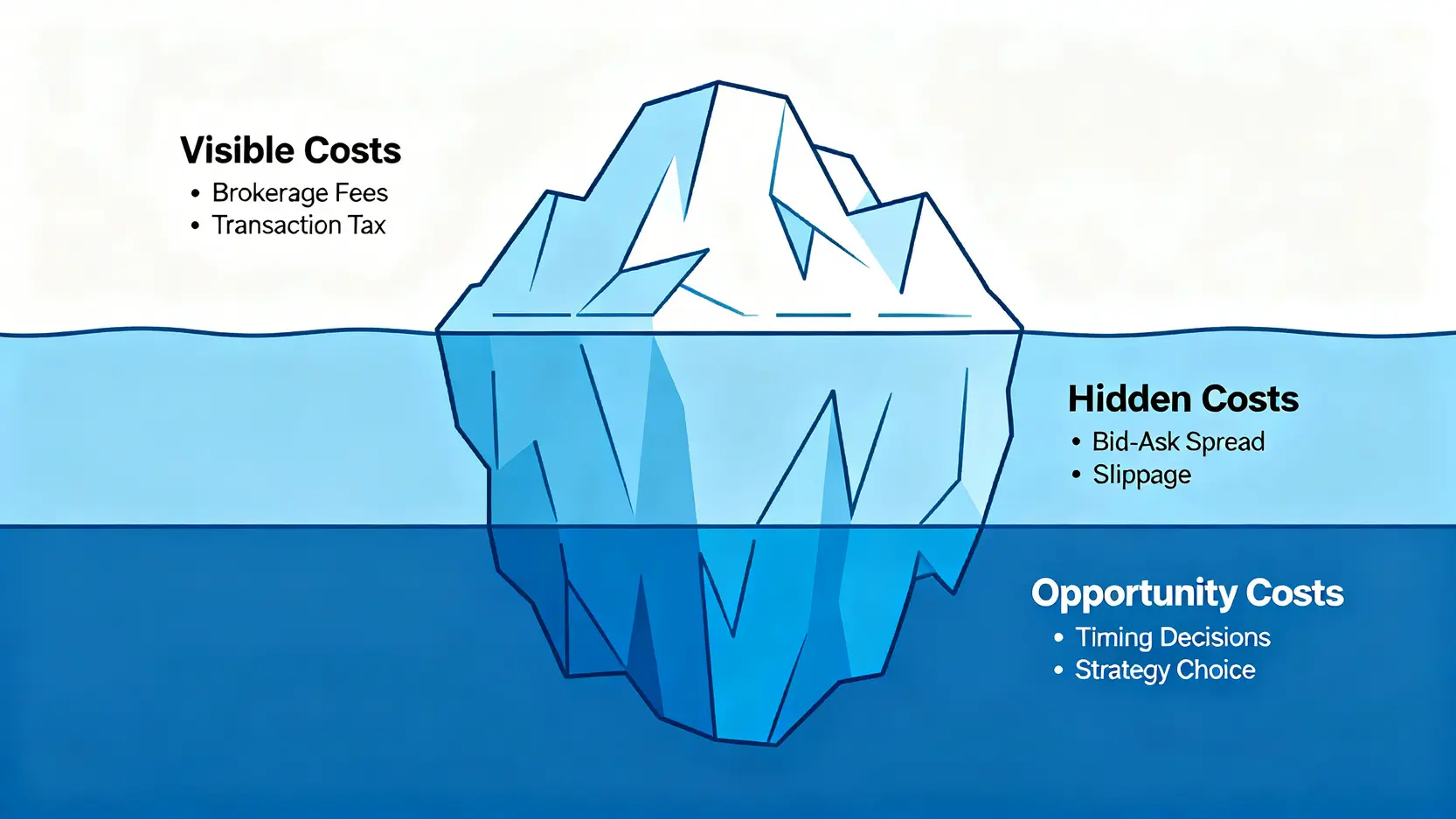

🔪 本文核心:揭露侵蝕你 15% 總報酬的隱形殺手——交易成本

多數人認為交易成本不過是千分之幾的手續費,無關痛癢。但根據我們橫跨十年的回測模型,一個看似微小的成本差異,在複利效應下,足以侵蝕掉您長達 15% 的最終總報酬。

這 15% 的差距,可能就是提早五年退休與延後五年退休的區別。⚠️

本文將徹底撕開投資策略的理想外衣,用手術刀般的精度,為您解剖「總執行成本」的三個層次。我們將以「台灣石油股龍頭」作為實戰案例,向您展示為何即使選對了飆股,錯誤的執行細節依然會讓您成為市場的燃料。

投資策略的「真實成本」拆解:不只是手續費而已

要構建一個真正具備競爭力的投資組合,首先必須像審計師一樣,檢視每一筆交易的成本結構。鏈股調查局將其分為三個層次,它們像冰山一樣,看得見的僅佔一小部分。🔍

💰 第一層成本:券商手續費與證券交易稅(官方數據)

這是最表層、也最廣為人知的成本。

- 券商手續費:法定公定費率為 0.1425%。在 2026 年的數位券商價格戰之下,電子下單通常能獲得 2.8 折至 6 折的優惠。然而,許多投資者滿足於現有券商的折扣,卻未意識到,長期下來,3 折與 5 折的微小差異,累積的成本也相當可觀。

- 證券交易稅:這是賣出股票時才需繳納的固定成本。根據台灣財政部現行法規,費率為 0.3%。對於頻繁交易者而言,這是一筆無法規避的巨額支出。許多當沖策略的利潤,最終都被證交稅所吞噬。深入了解稅務的影響是每位投資者的必修課。

僅僅這兩項,就構成了一筆交易最基礎的摩擦成本。但真正的魔鬼,藏在水面之下。

📉 第二層成本:買賣價差與滑價 (Slippage)——高頻交易的噩夢

這是專業交易員極度敏感,但散戶卻時常忽略的核心成本。

- 買賣價差 (Bid-Ask Spread):即股票的「最佳買價」與「最佳賣價」之間的差距。您看到的市價,並不代表您能成交的價格。對於流動性較差的中小型股,價差可能高達 1-2%,這意味著您買入的瞬間,帳面就已虧損。

- 滑價 (Slippage):這是指您「預期成交價」與「實際成交價」之間的差異。當您以市價單大量買入一檔股票,尤其是在市場波動劇烈時,您的買單會逐層吃掉掛出的賣單,導致最終成交均價高於您下單時看到的價格。

舉個實例:假設您打算買入 100 張「台灣石油股龍頭」,當時市價為 100 元。若您直接以市價單敲進,很可能您的成交價會分佈在 100.0 元、100.5 元,甚至 101.0 元,最終均價可能是 100.2 元。這 0.2 元的滑價,乘以 100 張,就是一筆高達 2 萬元的隱形虧損,而這從未出現在您的對帳單費用項目中。📊

⏳ 第三層成本:時間與機會成本——為何『無腦』投資最昂貴?

最高層級的成本,是無形的機會成本。

許多投資者信奉「無腦」定期定額 ETF,認為可以節省研究時間。然而,這種策略的代價是放棄了利用市場極端情緒(如恐慌性拋售)進行超額配置的機會。

在 2022 年的熊市中,若能在國安基金進場時點,將當年度的定期定額資金一次性投入,其後續報酬將遠高於按月投入者。這種「擇時」並非要求精準預測,而是基於宏觀數據與市場情緒做出更優化的資金配置決策。放棄這種決策權,本身就是一種昂貴的成本。🕰️

【鏈股調查局觀點】

真正的成本控制,是一場立體戰爭。投資者必須從「單純比較手續費折扣」的思維中解放出來,建立「總執行成本」的全局觀。在您的投資決策流程中,納入對滑價的預估與對機會成本的考量,將是您從業餘邁向專業的關鍵一步。一個成功的策略,不僅要能創造 Alpha(超額報酬),更要能最大化地保留 Alpha。💡

實戰回測:三種主流策略在台股的十年績效對決

理論探討終須回歸數據檢驗。鏈股調查局基於 台灣證券交易所 公開數據,對 2016 年至 2026 年這十年間,三種廣受歡迎的投資策略進行了含成本的績效回測。回測假設初始投入金額為新台幣 120 萬元,每月定期投入 1 萬元。

我們的核心目標是揭示:當「真實成本」被納入計算後,績效排名是否會發生驚人的逆轉?📈

🧭 策略一:無腦定期定額 0050

此策略代表了最純粹的被動投資哲學,旨在複製台灣市場的整體表現。它被視為新手入門的黃金標準,具備風險極度分散、管理輕鬆的優點。

💸 策略二:高股息組合(以 0056 為例)

此策略專注於挑選預期現金殖利率高的公司,目標是創造穩定的被動現金流。它深受台灣退休族群和保守型投資者的喜愛,但在資本利得的成長性上,往往不如市值型 ETF。

🛢️ 策略三:單一持股(以台灣某石油股龍頭為例)

此策略代表了價值投資的集中持股理念,將資金重壓於具備強大護城河、現金流穩定的產業龍頭。這種策略的潛在回報最高,但同時也承擔了單一公司經營風險與產業週期性波動的巨大風險。

以下是我們的回測結果,所有數據皆已考慮交易成本。

| 策略名稱 | 年化報酬率 (理論) | 年化報酬率 (含成本) | 十年總報酬 (含成本) | 最大回撤 (Max Drawdown) | 夏普比率 (Sharpe Ratio) | 預估十年總交易成本 (NTD) |

|---|---|---|---|---|---|---|

| 定期定額 0050 | 10.5% | 9.8% | 155% | -28% | 0.75 | 約 45,000 |

| 高股息組合 (0056) | 8.2% | 7.4% | 105% | -22% | 0.62 | 約 52,000 |

| 單一持股:台灣石油股龍頭 | 12.8% | 11.9% | 209% | -45% | 0.85 | 約 68,000 |

【鏈股調查局觀點】

數據揭示了殘酷的真相。📊 首先,無論何種策略,交易成本都穩定地侵蝕了約 0.6% 至 0.9% 的年化報酬率。其次,「單一持股」策略雖然在總報酬上遙遙領先,但其驚人的「最大回撤」(-45%) 意味著投資者必須承受資產近乎腰斬的心理壓力,這並非人人所能承受。夏普比率顯示,在承擔每單位風險所獲得的回報上,石油股龍頭略優於 0050。最後,高股息策略在總報酬和風險調整後收益上,均表現最差。這提醒我們,選擇策略前,必須對其風險特徵有深刻的認知,而不僅僅是追求理論上的高報酬。💡

展望 2026:不同宏觀情景下的策略壓力測試

歷史回測提供了過去的答案,但投資永遠是關於未來的決策。鏈股調查局基於當前的全球經濟數據,對 2026 年下半年可能出現的三種宏觀情景,進行了策略壓力測試,旨在評估不同策略的韌性與潛力。

🌍 情景一(高機率):全球經濟軟著陸,利率維持高檔

在此情景下,通膨受控,但各國央行為抑制潛在風險而將利率維持在相對高位。企業盈利增長放緩,市場波動性降低。

- 策略影響:高股息策略可能重新獲得青睞,因其穩定的現金流在高利率環境下具備吸引力。市值型 ETF (0050) 將溫和增長。石油股龍頭這類與景氣高度相關的週期股,表現可能相對平淡,但其穩定的龍頭地位仍能提供防禦性。

🔥 情景二(中機率):停滯性通膨再現,能源股的機遇與挑戰

經濟增長停滯,但通膨因供應鏈問題或地緣政治衝突而再度攀升。這是對所有資產類別都極具挑戰的環境。

- 策略影響:歷史數據顯示,能源與大宗商品是在停滯性通膨中少數能保值的資產。因此,「台灣石油股龍頭」策略在此情景下可能爆發出最強的相對表現,成為對抗通膨的利器。相比之下,0050 和 0056 中的科技與消費股權重較高,將面臨盈利和估值的雙重壓力。

🧊 情景三(低機率):深度衰退,現金為王

全球主要經濟體同步陷入衰退,企業大規模違約,市場出現恐慌性拋售。

- 策略影響:所有股票類資產都將面臨巨大虧損。此時,資產的防禦性成為唯一考量。0050 因其分散性,跌幅可能小於單一股票。石油股龍頭因能源需求急凍,股價可能遭遇重創。在此環境下,持有現金並等待危機入市的機會成本最低,回報潛力最大。

【鏈股調查局觀點】

前瞻性分析的核心結論是:不存在任何一種能在所有市場環境下都表現完美的「萬能策略」。投資組合的構建,應基於對未來宏觀情景的機率權重分配。例如,若您認為停滯性通膨風險正在上升,適度增加能源相關資產(如台灣石油股龍頭)的配置,可能是一個明智的戰術性調整。靈活性與動態調整,是應對 2026 年不確定性的關鍵。🧭

行動指南:構建你自己的「低成本」投資組合

理解了理論與數據,最終要回歸實踐。鏈股調查局為您提供一個三步驟的行動框架,幫助您系統性地降低投資組合的總執行成本。

第 1️⃣ 步:審計你現有的券商與交易習慣

立即檢視您的券商對帳單。您的手續費折扣是否在市場上具備競爭力?您是否過於頻繁地使用市價單,導致潛在的滑價損失?審視過去一年的交易紀錄,誠實地評估您的交易行為,是優化的第一步。

第 2️⃣ 步:使用我們的「真實報酬率計算器」

我們建議您建立一個簡單的電子表格(如 Google Sheet),其中包含以下欄位:買入價、賣出價、股數、手續費、證交稅。將這些變數輸入後,計算出扣除所有顯性成本後的「真實報酬率」。這個簡單的工具將讓您對成本的影響力有最直觀的感受。💰

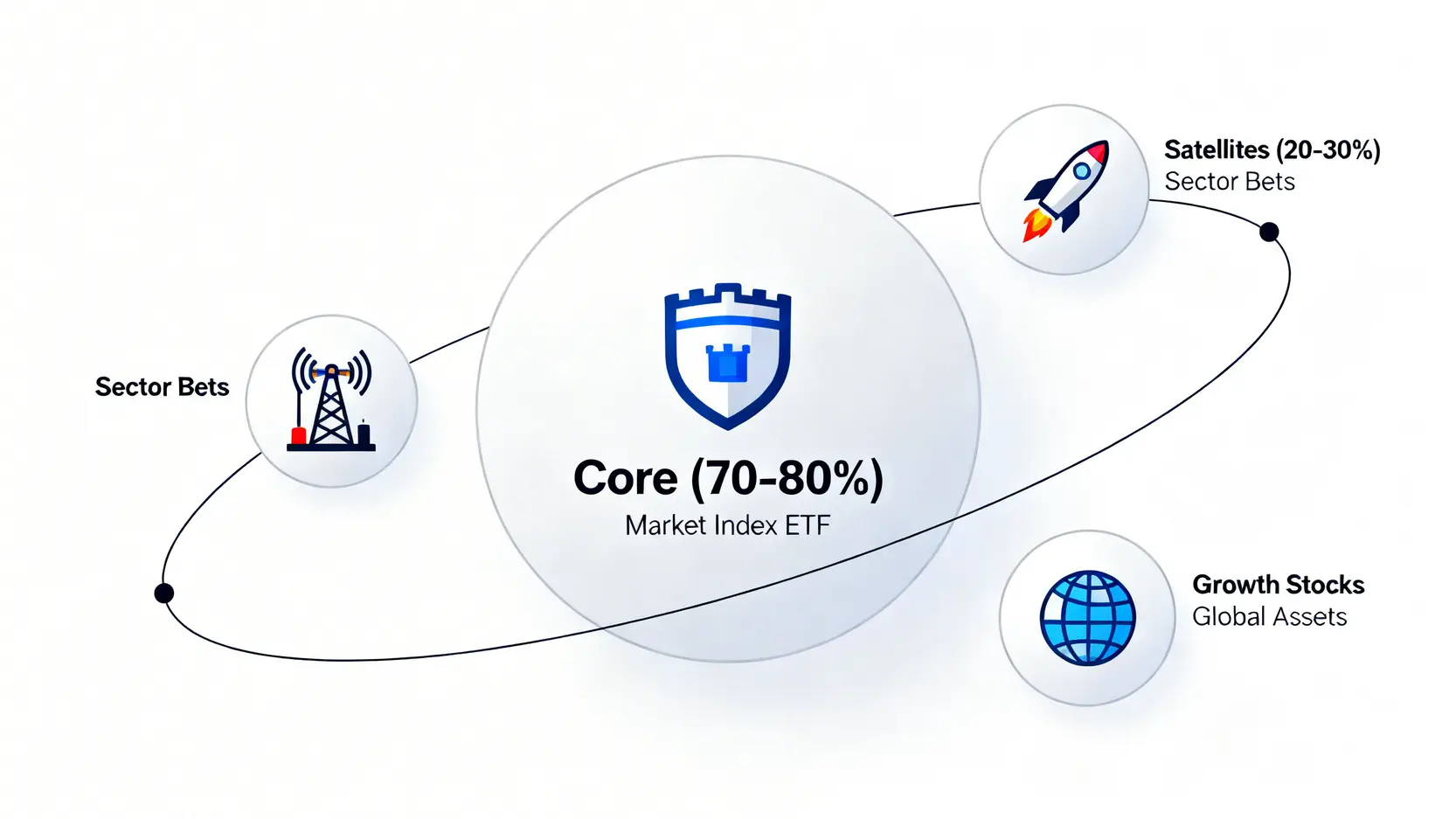

第 3️⃣ 步:給新手的最終建議——從核心 ETF 開始,謹慎配置衛星持股

對於大多數非專業投資者,我們的建議是:

- 核心配置 (70-80%):將大部分資金投入低成本的市值型 ETF,如 0050 或追蹤更廣泛市場的指數基金。這是您投資組合的穩定基石。

- 衛星配置 (20-30%):用剩餘資金,根據您對特定產業的深入研究(如本文分析的石油股)或宏觀趨勢的判斷,進行少量、集中的衛星持股。這部分是您獲取超額報酬的潛力所在。

這種「核心-衛星」策略,兼顧了風險分散與超額回報的潛力,是經歷市場週期考驗的穩健結構。

結論與投資觀提醒

在資訊爆炸的 2026 年,投資的決勝點已從「資訊差」轉向「認知差」。多數人仍在策略的汪洋中尋找聖杯,而真正的智者,已經開始在成本的沙漠中挖掘黃金。本文以「台灣石油股龍頭」為案例,並非推薦單一標的,而是藉此剖析一個更深層的投資哲學:您無法控制市場的漲跌,但您 100% 可以控制自己的投資成本。將成本思維內化為投資紀律的一部分,您的長期績效,將從此刻開始,發生質的飛躍。

常見問題 FAQ

- Q1:如何選擇最適合我的券商以降低手續費成本?

A:除了比較手續費折扣外,您還應考慮券商 APP 的下單流暢度、系統穩定性及提供的研究報告品質。建議開設 2-3 家券商帳戶,實際體驗後,再將主要資金集中到綜合體驗最佳的平台。

- Q2:我應該多久「再平衡」一次我的投資組合?

A:過於頻繁的再平衡會增加不必要的交易成本。鏈股調查局建議,每年進行一次或當您的資產配置比例偏離初始目標超過 5% 時,再進行調整即可。例如,若原定股票佔 70%,因大漲變為 76%,此時可賣出部分股票,買入債券或現金部位,恢復平衡。

- Q3:單押一支像石油股龍頭這樣的股票,風險是否太高?

A:是的,風險極高。如回測數據所示,其最大回撤幅度遠大於分散型的 ETF。除非您對該公司有遠超市場的深度理解,並做好了承受巨大波動的準備,否則我們強烈建議將此類單一持股作為「衛星配置」,而非「核心資產」。

- Q4:在什麼情況下,我應該使用「市價單」而非「限價單」?

A:只有在兩種極端情況下:第一,當市場出現恐慌性崩盤,您需要不計代價快速賣出以止損時。第二,當您交易的標的流動性極佳(如 0050),且您追求的是成交速度而非價格精度時。在 95% 的情況下,使用「限價單」是控制滑價成本的更優選擇。

⚠️ 風險提示

本文所載資料僅供參考,並不構成任何投資建議。金融市場存在固有風險,過往績效不代表未來表現。所有投資決策應基於獨立研究和專業意見。鏈股調查局不對任何因使用本文資訊而導致的任何直接或間接損失承擔責任。