🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 破除迷思:銀行規模越大,就真的越適合您嗎?

在 2026 年的金融市場,多數人談論「台灣最佳銀行」時,仍習慣性地引用資產規模或品牌價值排名。這是一個重要的指標,但絕非全部。鏈股調查局觀察到,傳統的規模競賽,正逐漸被一場更貼近個人的「體驗革命」所取代。

📊 2026 年最新官方排名概覽 (資產與品牌價值)

根據國際權威機構如 Brand Finance 及中華徵信所截至 2026 年初的數據,台灣銀行業的巨頭版圖依舊穩固。以總資產論,中國信託、國泰世華、台北富邦與台灣銀行等機構持續佔據領先地位。它們是金融市場的穩定器,是企業融資的巨輪。

然而,這份看似光鮮的榜單,對一個普通的數位公民而言,可能只是一串冰冷的數字。

🧭 為何『個人體驗』比『總資產』更重要?

鏈股調查局必須指出一個殘酷的現實:對散戶來說,銀行的「大」有時反而意味著「慢」。繁瑣的服務流程、缺乏彈性的制式產品、以及在數位浪潮中緩慢的轉身,都是大型機構的潛在痛點。您需要的,可能不是一間能貸款給百億企業的銀行,而是一間能讓您在半夜三點順暢轉帳、並提供最高信用卡回饋的數位夥伴。💰

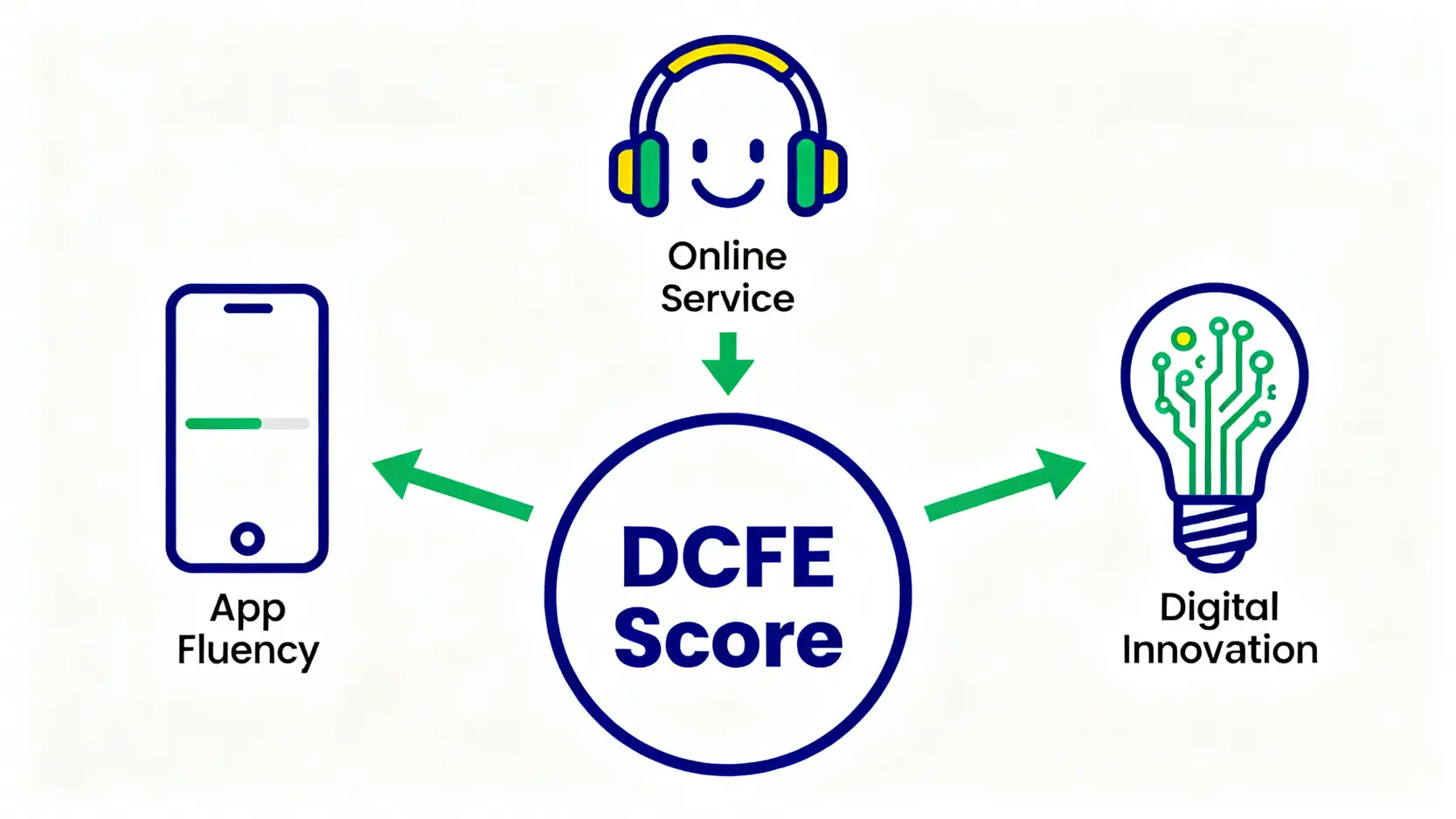

📈 引入我們的獨家評分體系:數位公民金融體驗指數 (DCFE Score)

為此,我們摒棄了傳統 B2B 視角,獨創了一套針對個人用戶的評估體系——「數位公民金融體驗指數 (DCFE Score)」。該指數綜合評估三大面向:

-

App 流暢度: 介面直覺性、執行速度與閃退率。

-

線上客服效率: 智能客服的解決能力與轉接真人的等待時間。

-

數位產品創新性: 數位帳戶功能完整度、線上申貸流程便捷性。

我們的目標,是從「誰最大」轉向回答「誰對您最好」。🔍

【鏈股調查局觀點】

市場正經歷一場從「金融產品」為中心到以「用戶生活」為中心的典範轉移。傳統銀行引以為傲的「資產規模」護城河,在數位原生世代眼中,其重要性正被「用戶體驗」的浪潮所侵蝕。DCFE 指數的誕生,旨在量化此一趨勢,為消費者提供一個超越傳統排名的決策儀表板。

📊 【總表】2026 台灣前十大銀行橫向評比:8大核心指標一次看懂

為了提供最直觀的比較,鏈股調查局耗時數月,整理了以下涵蓋傳統與數位維度的審計總表。所有數據均來自官方管道,確保其權威性與時效性。

| 銀行名稱 | 資產排名 | 數位App平均評分 | 主力房貸平均利率 | 信用卡平均現金回饋率 (估算值) | 近一年金管會裁罰次數 | 分行數 | DCFE 獨家指數 |

|---|---|---|---|---|---|---|---|

| 中國信託銀行 | 1 | 4.8 | 2.18% | 1.8% | 2 | 152 | 9.2/10 |

| 國泰世華銀行 | 2 | 4.7 | 2.20% | 1.7% | 1 | 165 | 8.8/10 |

| 玉山銀行 | 4 | 4.9 | 2.25% | 2.0% | 0 | 138 | 9.5/10 |

| 台北富邦銀行 | 3 | 4.6 | 2.19% | 1.6% | 3 | 127 | 8.5/10 |

| 台灣銀行 | 5 | 3.9 | 2.15% | 0.8% | 0 | 165 | 6.5/10 |

| 第一銀行 | 6 | 4.5 | 2.22% | 1.5% | 1 | 188 | 8.0/10 |

| 合作金庫 | 7 | 4.2 | 2.17% | 1.0% | 0 | 270 | 7.2/10 |

| 華南銀行 | 8 | 4.4 | 2.23% | 1.3% | 1 | 186 | 7.8/10 |

| 兆豐銀行 | 9 | 4.3 | 2.21% | 1.4% | 2 | 108 | 7.5/10 |

| 彰化銀行 | 10 | 4.1 | 2.28% | 1.1% | 0 | 185 | 7.0/10 |

註:資產排名引用 CRIF/Brand Finance 綜合報告;App 評分為 App Store/Google Play 截至 2026 Q1 平均值;利率與回饋率為各行官網公告估算值;裁罰次數來源為金融監督管理委員會公開資訊。

【鏈股調查局觀點】

數據揭示了一個清晰的趨勢:資產規模與用戶體驗並非完全正相關。玉山銀行以非前三的資產規模,卻在 App 評分、信用卡回饋與合規紀錄上取得領先,其 DCFE 指數奪冠絕非偶然。反觀部分公股行庫,雖擁有最低的房貸利率與龐大分行網絡,但在數位體驗上明顯落後,這反映了不同經營策略下的資源取捨。

🔍 深度審計:排名前五大銀行『用戶體驗』實測分析

總表數據提供了宏觀視角,但魔鬼藏在細節裡。接下來,我們將對排名前五的銀行進行質化的 SWOT 分析。

🥇 冠軍銀行 (中國信託):數位創新的領跑者,但潛在風險為何?

作為資產規模的王者,中信近年在數位轉型上極具野心,其 Home Bank App 功能迭代迅速,整合了財富管理、生活繳費與點數經濟,使用體驗流暢。👍

-

優勢 (Strength): 產品線最廣,一站式購足。LINE Pay 信用卡發卡量巨大,建立了強大的支付生態圈。

-

劣勢 (Weakness): 金融產品行銷感較重,部分優惠活動規則複雜,對新手不夠友善。理專推銷壓力在坊間時有所聞。

-

機會 (Opportunity): 龐大的用戶數據可驅動更精準的 AI 個人化金融服務,潛力巨大。

-

風險 (Threat): ⚠️ 樹大招風,屢次因內控、理專不當銷售等問題遭金管會裁罰,顯示快速擴張下的管理挑戰。如 PTT 網友所言:「App 是真的好用,但有時候接到理專電話比接到詐騙還可怕。」

【鏈股調查局觀點】

中信代表了「規模驅動創新」的典型路徑。其成功之處在於將龐大資源投入數位基建,創造了強大的用戶黏性。然而,其挑戰在於如何平衡「業績增長」與「客戶利益」,避免因管理半徑過大而產生的合規風險。

🥈 亞軍銀行 (國泰世華):產品線最齊全,但App整合度挑戰在哪?

國泰世華的強項在於其金控集團的綜效,銀行、壽險、產險資源整合,提供客戶無縫的金融體驗。其 CUBE 卡自推出以來,以創新的權益切換模式,迅速累積大量卡友。

-

優勢 (Strength): 集團資源雄厚,產品覆蓋面廣,通路多元(分行、ATM 數量皆為前段班)。

-

劣勢 (Weakness): 數位產品線過多,CUBE App、網銀、國泰優惠等 App 功能重疊,用戶容易混淆。App 整合度與流暢性有待提升。

-

機會 (Opportunity): 若能成功整合旗下各 App,打造一個真正的「超級 App」,將能最大化其集團綜效,釋放巨大潛力。

-

風險 (Threat): 核心系統的歷史包袱可能拖慢其數位整合的腳步,在面對純網銀等新興對手的靈活性挑戰時,可能顯得笨重。App Store 一則評論寫道:「CUBE 卡很好,但 CUBE App 讓人覺得很卡。」

【鏈股調查局觀點】

國泰世華是一艘金融航空母艦,穩定且全面。其目前的挑戰是「內部整合」。如何將分散在各處的數位觸點,統合成一個流暢、一致的用戶旅程,是其能否在下個十年維持領先的關鍵。

🥉 季軍銀行 (玉山銀行):以信用卡聞名,但其他業務的真實評價?

玉山銀行長期以來被視為金融業的「模範生」,尤其在科技金融與客戶服務上建立了良好口碑。其信用卡產品(如 U Bear, Pi 錢包卡)精準打擊年輕客群,市佔率持續攀升。

-

優勢 (Strength): 數位體驗極佳,App 設計美觀、操作直觀,屢獲大獎。企業文化重視科技與服務,員工素質普遍受好評。

-

劣勢 (Weakness): 相較於前兩大金控,其傳統業務如房貸、企金的利率競爭力較不突出。分行數較少,對偏好臨櫃服務的客群覆蓋率不足。

-

機會 (Opportunity): 可將其在信用卡與數位帳戶的成功經驗,複製到財富管理、個人信貸等其他業務,深化客戶關係。

-

風險 (Threat): ⚠️ 高度依賴數位通路,若發生資安事件或系統當機,對品牌形象的衝擊將大於傳統銀行。Dcard 學生用戶評價:「玉山 App 是我唯一每天會打開的銀行 App,但希望外幣換匯的手續費能再低一點。」

【鏈股調查局觀點】

玉山走出了一條「精準打擊」的差異化路線。它不追求規模上的全面超越,而是集中資源在數位體驗和年輕客群經營上,建立了強大的品牌忠誠度。這是中型銀行向上突破的絕佳範例。

🏅 第四名 (台北富邦):財富管理強項,對一般用戶的價值是什麼?

台北富邦銀行背靠富邦金控,同樣是資源整合的佼佼者。其在財富管理、企業金融領域實力雄厚,近年透過合併日盛銀行,進一步擴大了證券業務的版圖。

-

優勢 (Strength): 高淨值客戶服務體系成熟,投資產品多元。證券戶整合度高,對投資族群友善。

-

劣勢 (Weakness): 數位 App 功能相對陽春,介面設計與流程體驗不及中信與玉山。信用卡產品雖有 J 卡、momo 卡等明星,但整體產品線創新性稍嫌不足。

-

機會 (Opportunity): 整合日盛後,若能優化數位開戶與下單流程,有機會吸引大量「小資存股族」。

-

風險 (Threat): 品牌形象偏向傳統與穩重,對 Z 世代年輕人的吸引力較弱,可能面臨客戶老化風險。

【鏈股調查局觀點】

台北富邦是典型的「陸軍」思維銀行,在傳統戰場(財管、企金)根基深厚。其數位化進程雖非最快,但勝在穩健。未來關鍵在於如何將其服務高淨值客戶的專業能力,「降維」應用到普惠金融市場,提升一般用戶的數位體驗。

🏛️ 第五名 (台灣銀行):政策性銀行的穩定與侷限

作為唯一的國營銀行,台灣銀行的角色無可取代。它是許多公務人員的薪轉戶,也是辦理學貸、政策性貸款的首選,穩定性是其最大資產。

-

優勢 (Strength): 國家信用背書,安全性最高。房貸利率通常是市場的地板價,對首購族極具吸引力。

-

劣勢 (Weakness): 數位化程度嚴重落後,網銀與 App 介面停留在上個世代,操作流程繁瑣,是我們 DCFE 指數評分最低的主要原因。

-

機會 (Opportunity): 若能下定決心進行數位系統改造,以其龐大的客戶基礎,能迅速提升用戶體驗與滿意度。

-

風險 (Threat): 缺乏市場競爭壓力,創新動力不足,在數位金融時代可能逐漸流失年輕客群。

【鏈股調查局觀點】

台灣銀行代表的是「穩定」的極致。它不追求最高的獲利或最炫的科技,核心任務是執行政策、穩定金融。對用戶而言,選擇台銀意味著選擇了極致的安全感,但必須犧牲數位上的便利性。這是一種清晰的取捨。

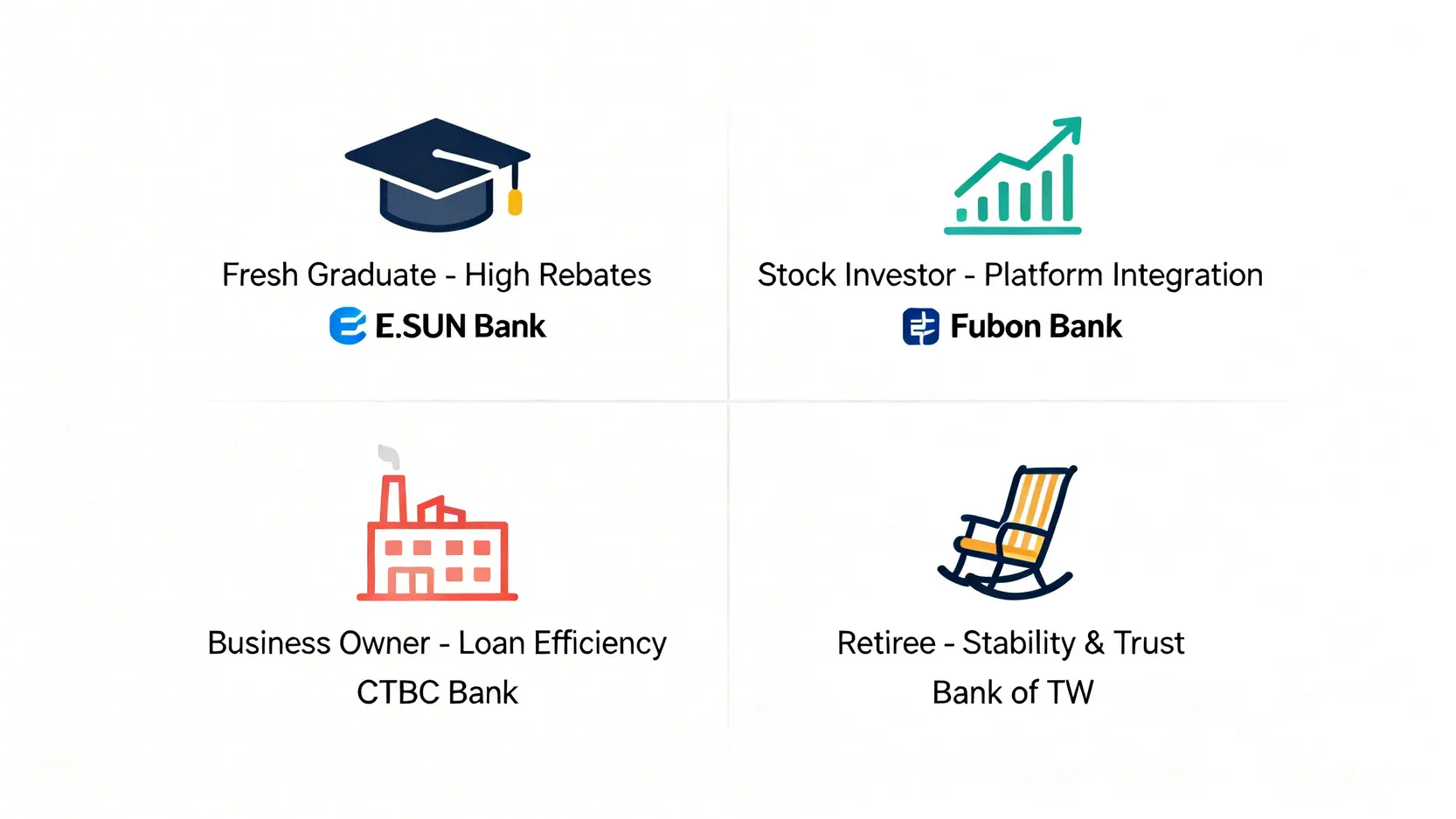

🧭 場景化決策:針對四類族群的最佳銀行選擇

分析了這麼多,最終目的還是要回歸決策。我們根據四種典型用戶畫像,提供可操作的建議。

👨💼 社會新鮮人首選:低門檻、高回饋的數位帳戶推薦

這個族群最在乎的是:開戶方便、轉帳免手續費次數多、以及信用卡回饋高。資產規模對他們意義不大。

-

Top 1: 玉山銀行 – 數位帳戶開戶體驗佳,U Bear 卡等信用卡對網購、影音平台回饋精準,完全命中年輕人消費習慣。

-

Top 2: 中國信託銀行 – My Way 數位帳戶提供高利活儲,LINE Pay 卡的通用性與點數生態圈極具吸引力。

-

Top 3: 第一銀行 – iLEO 數位帳戶提供高額的免費跨轉次數與不錯的活存利率,是新鮮人管理收支的好幫手。

對這個族群來說,一個好的數位帳戶是理財的起點,能幫助他們在職涯初期建立良好的儲蓄與消費習慣。

📈 小資存股族必備:證券戶整合與手續費最優銀行

此族群看重銀行 App 與證券 App 的串接流暢度、下單手續費折扣,以及資金在兩者間移轉的便利性。

-

Top 1: 台北富邦銀行 – 合併日盛證券後,市佔率大幅提升,其銀行與證券 App 的整合度持續優化,對存股族是一大利多。

-

Top 2: 國泰世華銀行 – 國泰證券的 App 介面友善,定期定額存股功能完善,與 CUBE App 的資金連動性高。

-

Top 3: 玉山銀行 – 玉山證券的 FUGLETrade (玉山證券富果帳戶) 以其優異的介面設計與數據可視化,深受年輕投資人喜愛。

🏢 中小企業主夥伴:企業貸款效率與融資方案比較

企業主的需求與個人截然不同,他們關心的是:貸款審批速度、融資方案的彈性、以及企業網銀的操作效率。

-

Top 1: 中國信託銀行 – 企金業務經驗豐富,線上申貸平台流程相對成熟,對中小企業的融資方案也較多元。

-

Top 2: 第一銀行 – 長期深耕中小企業客戶,對產業理解深入,許多傳統產業的頭家們與一銀的關係緊密。

-

Top 3: 合作金庫 – 分行數冠全台,觸角深入地方,對需要與銀行經理面對面溝通的傳統企業主來說,具有不可取代的便利性。

👴 退休規劃者信賴:穩健理財與信託服務的佼佼者

退休族群將「風險控制」置於「獲利」之上。他們需要的是穩健的理財產品、可靠的信託服務,以及親切的真人理專諮詢。

-

Top 1: 台灣銀行 – 國家的保障是任何民營銀行無法比擬的,對於絕對厭惡風險的退休金,台銀的定存是首選。

-

Top 2: 台北富邦銀行 – 財富管理歷史悠久,理專團隊專業度高,能提供從保險、基金到信託的全面退休規劃。

-

Top 3: 國泰世華銀行 – 結合國泰人壽的資源,其在退休安養與傳承信託方面的產品線非常完整,能滿足高資產退休人士的需求。

延伸閱讀推薦

想深入了解如何透過數位金融工具創造現金流嗎?推薦您閱讀我們的深度分析文章:【2026加密貨幣被動收入全攻略|新手也能懂的7種穩定收息方法與平台推薦】,探索更多元的理財可能性。

✅ 結論:如何選擇您的『命定銀行』?最終檢查清單

鏈股調查局相信,2026 年的今天,不存在「最好」的銀行,只存在「最適合您」的銀行。在做出選擇前,我們建議您拿出紙筆,完成這份最終檢查清單:

-

□ 您的主要需求是什麼? (高利活存 / 信用卡回饋 / 投資 / 貸款 / 穩定)

-

□ 您是數位原生代還是偏好臨櫃服務? (App 體驗 vs. 分行數量)

-

□ 您目前的消費與生活圈在哪裡? (合作商家 / 支付生態圈)

-

□ 您對風險的承受度有多高? (民營銀行的創新 vs. 公股行庫的穩定)

釐清以上問題後,再對照本文的評比總表與分析,您將能更有信心地找到那位最契合您財務藍圖的金融夥伴。

【鏈股調查局觀點】

選擇銀行,本質上是一場個人化的「資源匹配」。金融市場的未來趨勢是「去中心化」與「個人化」,銀行服務正從標準化產品,演變為可客製化的模組。聰明的消費者,應善用自己的選擇權,主動去「審計」銀行,而非被動地接受推銷。

❓ FAQ 常見問題解答

-

Q1: 哪家銀行的房貸利率最低?

A: 一般來說,台灣銀行、土地銀行等公股行庫因配合政策,提供的利率通常是市場最低的。但民營銀行有時會針對特定優質客戶或新開發建案,提供更具競爭力的專案,建議多方比較。 -

Q2: 數位銀行帳戶安全嗎?

A: 只要是受金管會監管的銀行(包含純網銀),其存款都受到最高 300 萬新台幣的存款保險保障,安全性與實體銀行無異。用戶自身需注意保管好密碼、不點擊不明連結,以防範網路釣魚。 -

Q3: 我該如何選擇適合自己的信用卡?

A: 先分析自己最大的消費支出在哪個領域(如:網購、旅遊、餐飲、加油),再尋找對應領域有高回饋的卡片。不必追求「神卡」,一張符合您消費習慣的卡,就是最好的卡。 -

Q4: 銀行 App 評分高就一定好用嗎?

A: 評分是重要參考,但非唯一標準。建議親自下載試用,感受其介面設計與操作流程是否符合您的使用習慣。有些 App 功能雖多但架構混亂,反而不如功能單純但穩定的 App。 -

Q5: 開立銀行帳戶需要準備什麼文件?

A: 對於本國成年人,通常需要攜帶身分證與第二證件(如健保卡或駕照),以及少量現金作為初始存款。部分數位帳戶可全程線上辦理,僅需上傳證件照片即可。

⚠️ 風險提示

本文所有數據與分析僅為市場資訊整理,不構成任何財務建議。金融產品(包括存款、貸款、信用卡、投資)的具體條款與利率,請以各銀行官方最新公告為準。任何金融決策前,請務必謹慎評估自身財務狀況與風險承受能力。