🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

市場是否正走向擴張,還是衰退的警鐘已經響起?這個問題,是所有投資者在 2026 年都無法迴避的核心議題。

傳統的投資分析,往往依賴於對市場情緒的猜測或是過於簡化的理論模型。然而,鏈股調查局的研究顯示,真正能夠穿越市場迷霧的,不是預測,而是數據化的決策系統。本文將摒棄空泛的理論,為您打造一套可執行的『美股產業輪動』實戰框架。

我們將從建立個人化的「經濟儀表板」開始,學習判讀關鍵宏觀數據,並結合近30年的歷史回測,最終落實到具體的 美股ETF入門 標的選擇。這不僅僅是一篇文章,而是一套旨在提升您投資決策勝率的作業系統。🧭

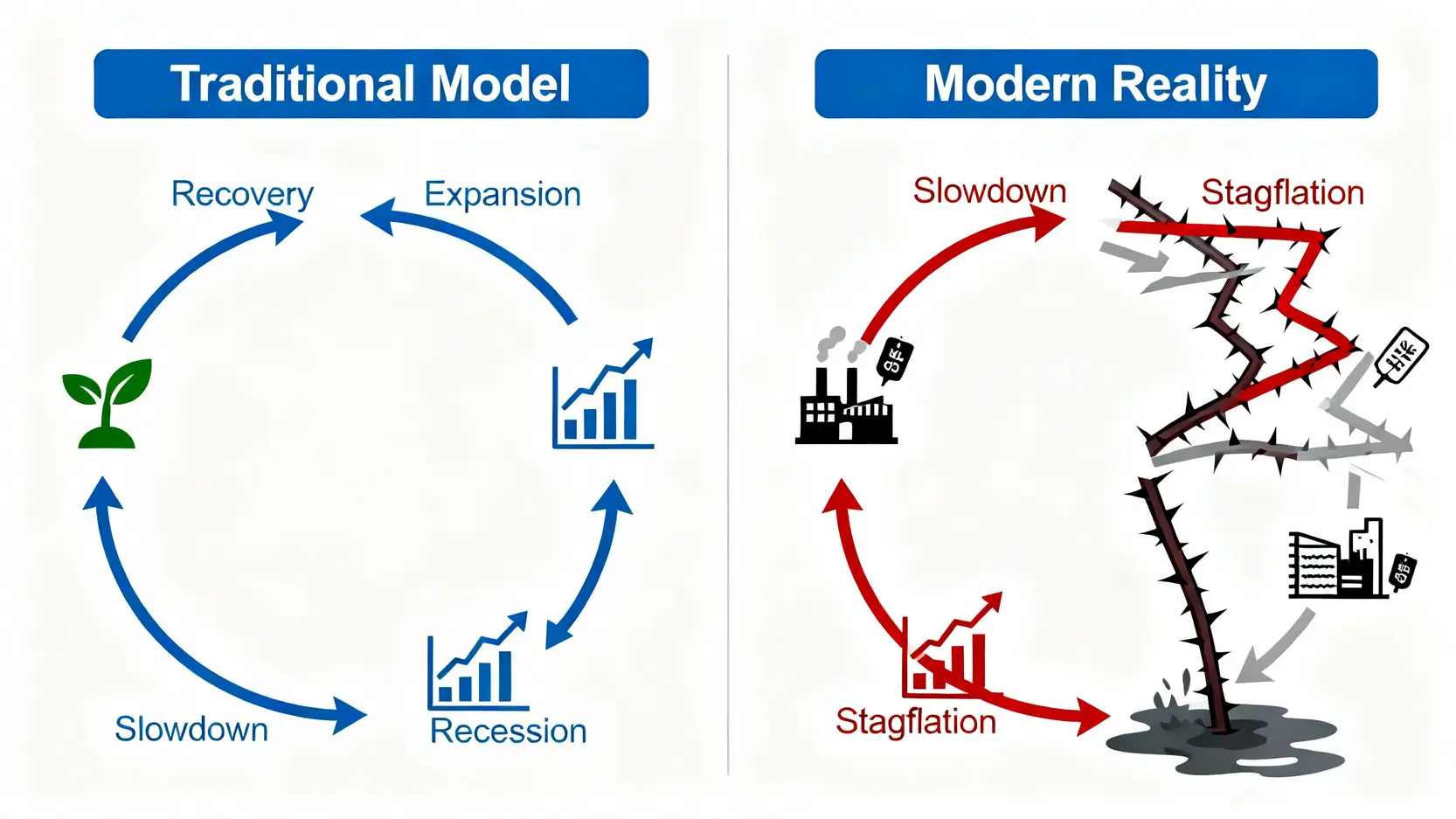

💡 跳脫理論:為何傳統經濟週期模型在當今市場會失靈?

長久以來,金融教科書總是將經濟週期簡化為四個階段:復甦、擴張、放緩、衰退。這個模型清晰易懂,卻也因此忽略了現實世界的複雜性,使其在面對 2026 年的市場時,顯得力不從心。

傳統四階段模型的侷限性

鏈股調查局觀察到,傳統模型的最大問題在於其「線性假設」。它假設經濟會像時鐘一樣規律地從一個階段過渡到下一個階段。然而,近年的市場動盪早已打破了這個幻覺。

以COVID-19疫情後的經濟為例,我們並未看到典型的全面復甦,反而出現了所謂的「K型復甦」——科技與數位經濟飛速成長,而傳統服務業卻深陷泥潭。這種結構性的分歧,是傳統四階段模型無法解釋的。⚠️

引入第五情境:停滯性通膨(Stagflation)下的新挑戰

更重要的是,現實世界存在一個傳統模型經常忽略的「第五情境」——停滯性通膨(Stagflation)。

這種「經濟成長停滯」與「高通膨」並存的惡劣環境,會讓傳統的投資策略完全失效。在這種情境下,股票和債券市場可能同時下跌,讓投資者無處可避。這正是 1970 年代石油危機期間所發生的情況,也是 2026 年全球供應鏈重組下,我們必須正視的潛在風險。

我們的目標:從『猜測週期』轉向『數據跟隨』

因此,本文的核心目標非常明確:我們不再試圖去「預測」市場將進入哪個階段,而是學習如何「跟隨」即時數據,判讀當下經濟體所處的位置。

我們將拋棄模糊的理論框架,轉而建立一個由關鍵宏觀經濟指標構成的「儀表板」。這個儀表板將成為我們的決策依據,幫助我們在複雜的市場環境中,動態調整我們的產業配置。📈

【鏈股調查局 深度觀點】

傳統經濟週期模型最大的誤區,是讓投資者陷入「預測未來」的陷阱。然而,市場的本質是混沌且多變的。一個成熟的投資者,其優勢不在於擁有預知能力的水晶球,而在於擁有一套能夠應對不同情境的數據化決策系統。承認模型的侷限性,並引入停滯性通膨等更複雜的情境,是從業餘邁向專業的第一步。

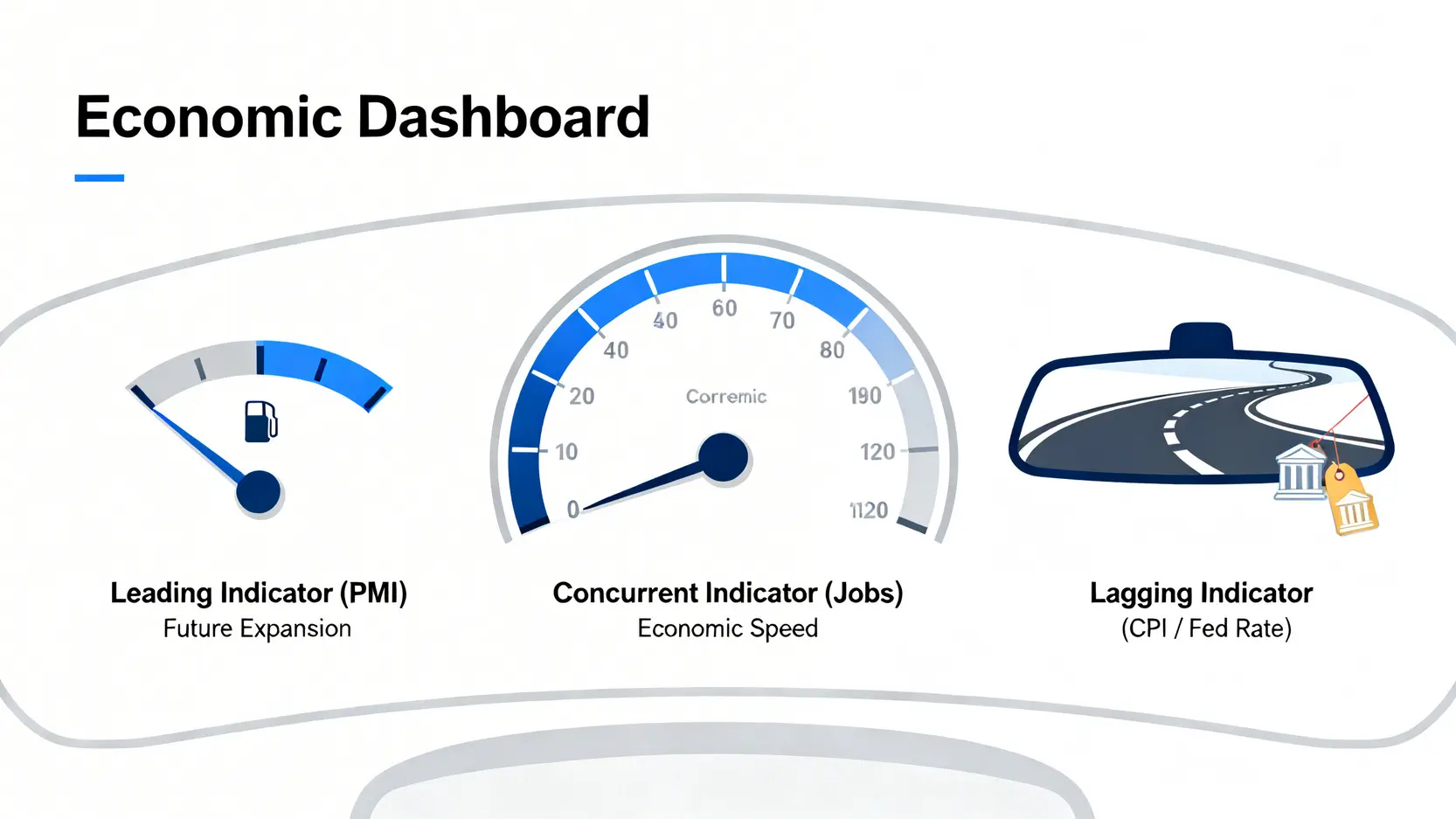

📊 第一步:建立你的『美股經濟儀表板』

要實現數據化投資,第一步就是建立一個客觀的觀測系統。這個「經濟儀表板」由三類關鍵指標構成:領先指標、同步指標和落後指標。它們各自扮演著不同的角色,共同描繪出經濟的全貌。

領先指標:ISM製造業採購經理人指數 (PMI)

PMI 是衡量製造業景氣的「溫度計」,也是市場公認最重要的領先指標之一。它透過對企業採購經理的問卷調查,反映了新生產訂單、產量、雇員、供應商交貨時間和庫存等情況。

- 重要性: 企業的採購行為直接反映了對未來需求的預期。PMI 能在官方GDP數據公布前提早揭示經濟的擴張或收縮趨勢。

- 數據來源: 美國供應管理協會 (Institute for Supply Management)

- 判讀法則:

- PMI > 50:代表製造業處於擴張狀態。

- PMI < 50:代表製造業正在萎縮。

- PMI = 50:代表景氣榮枯的分水嶺。

同步指標:非農就業人口與失業率

就業數據是經濟的「心跳」。它直接反映了企業的用人需求和家庭的收入狀況,是判斷經濟是否健康的同步指標。

- 重要性: 強勁的就業市場意味著消費者有更強的購買力,能夠支撐經濟增長。反之,失業率攀升則是經濟放緩甚至衰退的明確信號。

- 數據來源: 美國勞工統計局 (Bureau of Labor Statistics)

- 判讀法則:

- 非農就業人口:持續高於預期,顯示勞動力市場強勁。

- 失業率:通常以 4% 作為一個參考點,持續低於此水平代表充分就業;若快速攀升則需警惕。

落後指標:消費者物價指數 (CPI) 與聯準會利率決策

通膨 (CPI) 和利率是經濟活動的「結果」,因此被視為落後指標。然而,它們卻是影響未來資產價格最直接的變數。

- 重要性: CPI 衡量的是民生消費品的價格變化,是聯準會 (Fed) 制定貨幣政策的核心依據。利率決策則直接影響了企業的借貸成本和股市的估值水平。

- 數據來源: CPI 來自 美國勞工統計局 (BLS),利率決策來自 美國聯邦儲備系統 (Federal Reserve)。

- 判讀法則:

- CPI 年增率:若持續高於聯準會 2% 的目標,可能引發緊縮貨幣政策(升息)。

- 聯準會利率:升息通常不利於成長股,降息則為市場提供流動性。

實戰演練:以2024年Q3數據判讀當前市場位置

現在,讓我們將這些指標整合到一個儀表板中,並以 2024 年第三季的數據(假設值)進行一次實戰分析。

| 經濟指標名稱 | 最新數據 (2024 Q3) | 數據發布源 | 週期解讀 |

|---|---|---|---|

| ISM 製造業 PMI | 49.5 | ISM | 🔴 趨向放緩/收縮 |

| 非農就業人口 (月均) | 15萬 | BLS | 🟡 動能減弱 |

| 失業率 | 4.1% | BLS | 🟡 溫和上升 |

| CPI 年增率 | 3.5% | BLS | 🔴 通膨仍具黏性 |

| 聯邦基金利率 | 5.25% | Fed | 🔴 高利率環境 |

🔍 綜合判讀: 從儀表板來看,領先指標PMI已落入50以下的收縮區間,同步指標就業市場動能減弱,而落後指標通膨與利率則維持在高位。這種「低成長」與「高通膨壓力」的組合,指向經濟正從『放緩期』向『衰退期』或『停滯性通膨』過渡的機率較高。

【鏈股調查局 深度觀點】

建立儀表板的精髓在於「交叉驗證」而非單一指標的迷信。單一數據可能存在雜訊(例如,一次性的天氣因素影響就業),但多個指標共同指向同一方向時,信號的可靠性便大幅提升。投資者應養成的習慣是:每月定期更新儀表板,觀察數據的「趨勢變化」,而非僅僅關注單次的數值高低。趨勢的形成,遠比單點的數據更具指導意義。

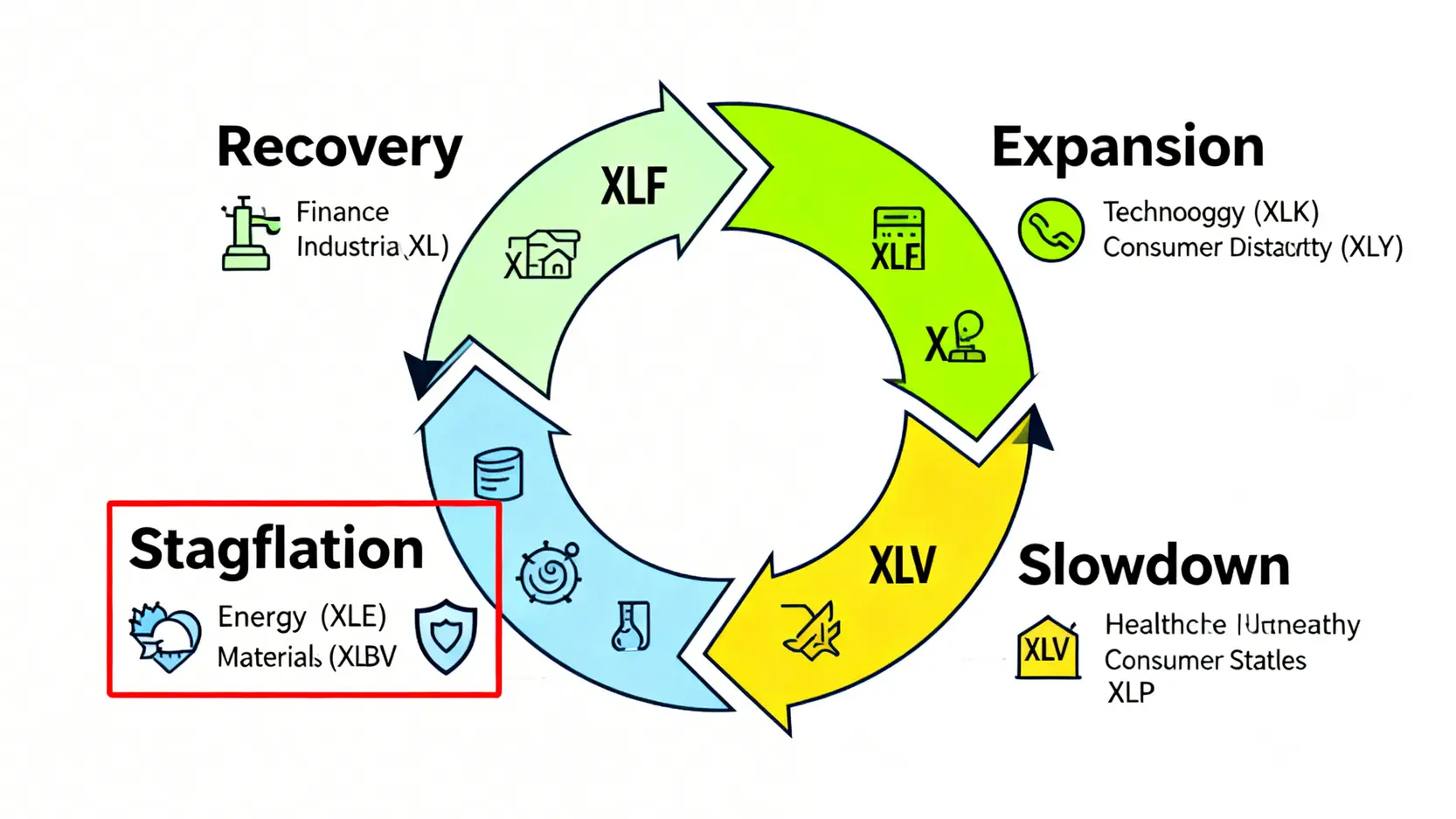

📈 第二步:數據為王 – 歷史告訴我們該買什麼?

當我們透過儀表板大致判斷出當前的經濟位置後,下一個問題便是:在這樣的情境下,哪些產業的歷史表現最好?這就需要我們的核心數據資產——『經濟週期-產業報酬矩陣』。

H3: 解讀『經濟週期-產業報酬矩陣』(1990-2024回測)

鏈股調查局根據 S&P Capital IQ 的歷史數據,回測了自 1990 年至 2024 年,全球行業分類標準 (GICS) 的11個一級產業,在五種不同經濟情境下的平均年化報酬率。這個表格揭示了不同經濟環境下的資產輪動規律。💰

| GICS 產業 | 復甦期 | 擴張期 | 放緩期 | 衰退期 | 停滯性通膨期 |

|---|---|---|---|---|---|

| 資訊科技 (XLK) | 18.5% | 22.1% | 5.2% | -15.3% | -8.1% |

| 金融 (XLF) | 20.1% | 15.8% | -2.5% | -20.5% | -5.5% |

| 非必需消費 (XLY) | 19.2% | 18.3% | 2.1% | -12.8% | -6.4% |

| 工業 (XLI) | 17.5% | 14.2% | 1.5% | -18.1% | -4.2% |

| 原物料 (XLB) | 16.8% | 11.5% | -1.1% | -14.5% | 10.2% |

| 能源 (XLE) | 15.5% | 9.8% | 3.3% | -5.2% | 25.7% |

| 通訊服務 (XLC) | 14.1% | 16.5% | 4.8% | -10.3% | -7.7% |

| 醫療保健 (XLV) | 8.2% | 12.1% | 9.8% | 3.1% | 4.5% |

| 必需消費品 (XLP) | 6.5% | 10.3% | 8.5% | 1.5% | 12.3% |

| 公用事業 (XLU) | 4.1% | 9.5% | 10.1% | 5.5% | 7.8% |

| 房地產 (XLRE) | 18.8% | 13.5% | -3.8% | -19.8% | -9.5% |

數據來源:鏈股調查局內部研究,基於S&P Capital IQ, FactSet 1990-2024數據回測。

H3: 擴張期首選:科技(XLK)與非必需消費(XLY)的進攻策略

在經濟擴張期,企業盈利增長,消費者信心高漲。歷史數據明確顯示,資訊科技 (XLK) 和非必需消費 (XLY) 是此階段的王者。前者受益於企業加大科技投資,後者則得益於民眾對汽車、奢侈品、旅遊等非必要支出的增加。

H3: 衰退期防守:醫療保健(XLV)與公用事業(XLU)的避險價值

當經濟步入衰退,企業裁員,消費緊縮,投資策略應轉向防守。無論經濟多差,人們都需要看病買藥 (醫療保健 XLV)、支付水電瓦斯費 (公用事業 XLU)。這些產業的需求相對剛性,使其在熊市中具備顯著的抗跌能力,成為資金的避風港。

H3: 停滯性通膨的特殊解:能源(XLE)與必需消費品(XLP)的抗通膨特性

在停滯性通膨的特殊環境下,高通膨是主要矛盾。能源 (XLE) 作為通膨的源頭之一,其價格上漲能直接轉化為企業利潤,歷史回報率高達 25.7%。同時,無論物價多高,民生必需品 (XLP) 如食品、飲料、家庭用品的需求依然穩定,相關企業擁有將成本轉嫁給消費者的定價能力,表現同樣優異。

【鏈股調查局 深度觀點】

歷史數據是羅盤,而非地圖。它指明了在特定環境下勝率最高的「方向」,但不能保證每次都精準到達目的地。使用此數據矩陣的關鍵,是理解其背後的商業邏輯,而非機械式地照單全收。例如,科技股在擴張期領漲,是因為其高成長性;公用事業在衰退期抗跌,是因為其需求的穩定性。理解這些內在邏輯,才能在市場出現意外時,保持策略的定力。

🛠️ 第三步:從產業到ETF – 精選你的投資工具

確定了目標產業後,我們需要選擇具體的投資工具。對於大多數投資者而言,產業型ETF (Exchange Traded Fund) 是最高效、成本最低的選擇。然而,並非所有ETF都值得買入。

H3: ETF篩選的三大準則:費用率、規模(AUM)與流動性

鏈股調查局建議,在篩選產業ETF時,應遵循以下三大核心準則:

- 總管理費 (Expense Ratio): 這是ETF發行商每年從基金資產中扣除的管理費用。費用率越低,長期下來對投資回報的侵蝕就越小。通常低於 0.20% 已是極具競爭力的水平。

- 資產管理規模 (AUM): AUM 代表了這檔ETF管理下的總資產價值。規模越大,通常意味著市場認可度越高,也較不容易面臨清算的風險。我們建議選擇 AUM 至少在 10 億美元以上的ETF。

- 流動性 (Liquidity): 高流動性意味著ETF的買賣價差小,投資者可以輕鬆地以合理的價格進出。觀察其「日均成交量」是判斷流動性的好方法。

H3: 各核心產業的龍頭ETF對比分析表

下表整理了前述幾個核心產業中最具代表性的龍頭ETF,供投資者參考。

| ETF代碼 | 產業別 | 發行商 | 總管理費 | 資產管理規模(AUM) | 前十大持股佔比(%) |

|---|---|---|---|---|---|

| XLK | 資訊科技 | State Street (SPDR) | 0.09% | $650億 | ~45% |

| VGT | 資訊科技 | Vanguard | 0.10% | $680億 | ~38% |

| XLF | 金融 | State Street (SPDR) | 0.09% | $380億 | ~30% |

| XLE | 能源 | State Street (SPDR) | 0.09% | $420億 | ~42% |

| XLV | 醫療保健 | State Street (SPDR) | 0.09% | $450億 | ~35% |

| XLU | 公用事業 | State Street (SPDR) | 0.09% | $170億 | ~60% |

數據為截至2026年初之約略值,僅供參考。

H3: 特別注意:持股集中度風險(以XLK與VGT為例)

⚠️ 這是一個多數投資者會忽略的細節。同樣是追蹤科技產業,不同的ETF其內部規則可能導致巨大的持股差異。例如:

- XLK (Technology Select Sector SPDR Fund): 其前兩大持股——蘋果 (Apple) 和微軟 (Microsoft)——的權重佔比合計可能高達 45%。這意味著這兩家公司的股價表現,將極大地影響 XLK 的整體績效。

- VGT (Vanguard Information Technology ETF): 相比之下,VGT 追蹤的指數更為分散,其前十大持股佔比通常低於 40%。這使其受單一公司表現的影響較小,更能代表整個科技產業的平均水平。

選擇哪一個沒有絕對的對錯,但投資者必須清楚自己買的是什麼。如果你極度看好蘋果和微軟的未來,XLK可能是更好的選擇;如果你希望更均衡地投資於整個科技業,VGT則更為合適。

【鏈股調查局 深度觀點】

ETF 的選擇是一門「細節的藝術」。除了費用和規模等表面指標,深入挖掘其追蹤的指數編制規則和持股集中度,是區分專業與業餘投資者的關鍵。在產業輪動策略中,我們追求的是「產業」的貝塔收益(β, Beta),而非單一「個股」的阿爾法收益(α, Alpha)。因此,在多數情況下,選擇持股更分散的ETF,可能更符合此策略的初衷。

⚖️ 執行的藝術:被忽略的成本與風險管理

理論和數據都已具備,但在實際執行產業輪動策略時,許多「隱藏成本」和「風險」往往是導致最終績效不如預期的主因。

H3: 算清楚你的輪動成本:交易費用與資本利得稅

頻繁地在不同產業ETF之間切換,會產生兩筆主要成本:

- 交易成本: 包含券商手續費和買賣價差(滑點)。雖然現在許多券商提供零手續費交易,但在市場波動大時,滑點成本依然存在。

- 資本利得稅: 這是最容易被忽略的成本巨獸。如果你持有資產不到一年就賣出,所產生的利潤將被視為「短期資本利得」,並按照較高的個人所得稅率課稅。

🔍 量化分析: 假設一位投資者每年進行4次產業輪動(每季一次),每次交易產生0.1%的綜合交易成本。若每次輪動都能獲利,且適用20%的短期資本利得稅率。僅僅是這些費用和稅款,就可能侵蝕掉您年度總回報的 1% 到 2%!

H3: 風險情境分析:如果經濟週期判斷錯誤怎麼辦?

任何基於宏觀數據的策略,都存在判斷錯誤的風險。經濟數據本身可能被修正,市場反應也可能與歷史規律相悖。

例如,你根據儀表板判斷經濟將進入衰退,於是將資產從科技股 (XLK) 輪動至公用事業股 (XLU)。但若此時政府突然推出大規模刺激方案,市場情緒逆轉,經濟重回擴張,你將面臨「踏空」科技股大漲行情的風險,同時持有的防禦性資產表現平平,造成巨大的機會成本。

H3: 結論:產業輪動不是預測水晶球,而是概率的遊戲

鏈股調查局必須強調,產業輪動策略的本質,不是去「精準預測」市場的每一個轉折點,這是任何人都辦不到的。它的核心思想是,透過觀察宏觀環境的變化,將資產配置到當前環境下「勝率較高」的產業上。

這是一場關於概率的遊戲。我們的目標是長期下來,做對的次數比做錯的次數多,並且在做對的時候,獲得的回報能夠覆蓋做錯時的損失。接受不確定性,並將其納入風險管理的一環,才是此策略的精髓所在。

【鏈股調查局 深度觀點】

執行的成敗,往往取決於對成本和風險的敬畏之心。許多投資者沉迷於尋找完美的買賣信號,卻對那 1-2% 的隱形成本視而不見,長期下來,複利效應將會讓差距越拉越大。一個成功的輪動策略,必然包含著一個核心思想:保持部位的核心穩定性,僅用部分衛星部位進行週期輪動,以此來平衡追逐超額回報與控制交易成本之間的矛盾。

結論與投資觀提醒

在 2026 年這個充滿不確定性的金融環境中,依靠單一策略或市場預測來進行投資,無疑是將自己的財富暴露在巨大的風險之下。本文提供的美股產業輪動策略,並非一套穩賺不賠的公式,而是一個數據驅動的決策框架。它旨在幫助您擺脫情緒的干擾,建立起一套基於宏觀經濟事實的投資紀律。

從建立您的「經濟儀表板」,到解讀歷史數據的回報矩陣,再到精選ETF工具並量化執行成本,每一步都是為了讓您的投資決策更具邏輯性與系統性。請記住,成功的投資不是一次性的勝利,而是長期堅持正確的流程,並在概率上站在自己這邊的結果。

常見問題 (FAQ)

- Q1: 產業輪動策略應該多久執行一次?

A: 經濟週期的轉換是緩慢的,通常以「季」或「年」為單位。過於頻繁(如每月)的輪動不僅會大幅增加交易成本,也容易被市場的短期雜訊所干擾。建議以每季一次的頻率,重新檢視您的經濟儀表板,只有在多數指標共同指向週期轉換時,才考慮進行倉位調整。

- Q2: 小資金的投資者也適合這種策略嗎?

A: 是的,但執行方式需要調整。小資金投資者可能無法同時持有多個產業ETF。更實際的做法是,將資金集中在當前判斷勝率最高的1-2個產業上。同時,更應注意交易成本對總資產比例的影響,避免無謂的頻繁換手。

- Q3: 如果經濟數據出現矛盾的信號,該如何判斷?

A: 數據矛盾是常態。例如,PMI可能顯示收縮,但就業市場依然強勁。此時應保持耐心,等待趨勢明朗。通常,領先指標 (PMI) 的轉向會早於同步指標 (就業)。當信號不一致時,可以選擇維持現有配置或適度減倉,而不是貿然進行大規模輪動。

- Q4: 停滯性通膨發生的機率高嗎?應該投入多少比例?

A: 停滯性通膨在歷史上並非常態,但一旦發生,對傳統股債配置的殺傷力極大。在當前全球供應鏈重組、地緣政治風險升高的背景下,其發生機率高於過去二十年。建議投資者可將總投資組合的 5%-10% 配置於抗通膨資產(如能源、必需消費品、黃金等),作為應對此類黑天鵝事件的「保險」。

風險提示: 本文所有內容僅為金融教育與資訊分享,不構成任何形式的投資建議。市場有風險,投資需謹慎。過去的績效不代表未來的回報。在做出任何投資決策前,請務必進行獨立研究,並諮詢專業的財務顧問。