🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何『猜測』產業輪動,是投資中最昂貴的錯誤?

在瞬息萬變的金融市場,根據新聞熱點或個人直覺進行產業佈局,往往是導致投資組合績效不彰的根源。鏈股調查局觀察到,多數投資者對於產業輪動的理解,仍停留在「科技股漲多就換傳產股」的模糊概念,這無異於在沒有氣象預報的情況下航海。🧭

這種「猜測式」的投資方法,缺乏一套可驗證、可執行的系統化決策流程,使其在面對市場週期轉換時,極易陷入追高殺低的困境。

跳脫理論框架:從『是什麼』到『如何做』

傳統的財經文章花費大量篇幅解釋「什麼是經濟週期」,卻鮮少提供具體的執行方案。它們告訴你衰退期該買防禦股,卻沒教你如何判斷衰退的訊號何時出現。💡

本文的使命,正是要打破這種理論與實踐的脫節。我們將提供一份清晰的「Playbook」,而非一本厚重的「教科書」。

本文目標:為你打造一套數據化的產業選股決策系統

本指南將透過數據化的方法,引導你建立一套屬於自己的宏觀經濟儀表板。你將學會如何解讀關鍵的領先經濟指標,並依據歷史數據回測,掌握在不同經濟階段下的高勝率產業板塊。我們的目標是讓你從市場的被動跟隨者,進化為具備獨立判斷能力的「市場氣象學家」。📈

第一章:解碼經濟週期:你需要關注的『儀表板』而非『故事書』

要精準掌握產業輪動,關鍵不在於預測未來,而在於「識別現在」。與其聽信市場名嘴講述的經濟故事,不如建立一個客觀的數據儀表板。鏈股調查局的研究團隊長期追蹤數十個宏觀指標,最終為投資者篩選出三個最關鍵、最易取得的領先指標。🔍

領先指標#1:ISM 製造業採購經理人指數 (PMI) 的實戰解讀

PMI 指數被譽為「經濟的體溫計」。它透過對超過 300 家製造業企業的採購經理進行調查,彙編成一個介於 0 至 100 之間的指數。這個數字反映了製造業的擴張或萎縮情況。📊

- 數據解讀:

- 高於 50: 表示製造業處於擴張狀態。若數值持續上升,代表經濟動能強勁,通常對應經濟週期的「擴張期」。

- 低於 50: 表示製造業處於萎縮狀態。若數值持續下滑,是經濟放緩甚至衰退的強烈信號。

- 穿越 50: 這是最重要的轉折信號。當 PMI 從 50 以下回升至 50 以上,通常預示著經濟「復甦期」的開始,是佈局週期性產業的關鍵時機。

- 數據來源: 你可以在 美國供應管理協會 (ISM) 官網找到每月發布的最新報告,或在 聖路易斯聯邦儲備銀行經濟數據庫 (FRED) 追蹤歷史數據。

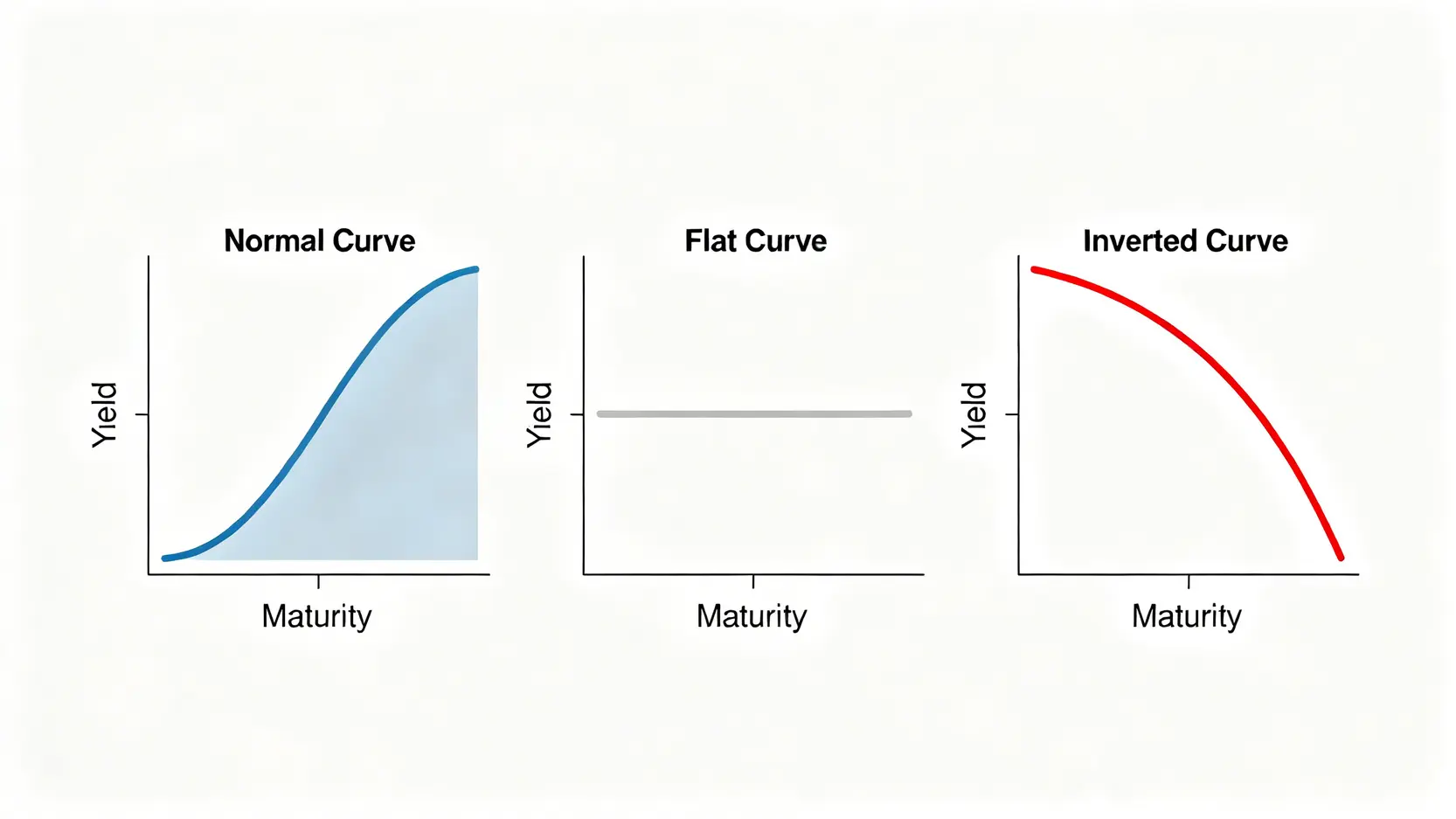

領先指標#2:殖利率曲線斜率 (10年期-2年期) 的衰退預警信號

殖利率曲線是市場對未來利率和經濟增長的預期。我們關注的是「10年期公債殖利率」與「2年期公債殖利率」之間的利差。⚠️

-

- 數據解讀:

- 正常(陡峭): 長天期利率遠高於短天期,利差為正且擴大。這反映市場預期未來經濟強勁,通膨溫和,處於「復甦」或「擴張」初期。

- 平坦: 長短天期利差縮小。這意味著市場對未來經濟前景感到不確定,可能是「擴張末期」或「放緩期」的信號。

- 倒掛(Inverted): 2年期利率高於10年期,利差為負。這是最強烈的衰退預警信號,歷史數據顯示,殖利率曲線倒掛後,平均約 6 至 24 個月內可能發生經濟衰退。

- 數據解讀:

- 數據來源: 同樣地,你可以在 FRED 網站上直接查詢 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity (T10Y2Y) 的圖表。

領先指標#3:Conference Board 消費者信心指數的市場溫度計

由於美國經濟超過七成由消費驅動,因此消費者的信心是經濟前景的直接反映。Conference Board 每月會對數千個家庭進行調查,了解他們對當前經濟狀況和未來預期的看法。💰

- 數據解讀:

- 持續上升: 消費者對就業和收入前景感到樂觀,願意增加支出,有利於非必需消費品、零售等產業,對應「擴張期」。

- 持續下降: 消費者趨於保守,可能會延後大額消費(如汽車、房地產),是經濟「放緩」的跡象。

- 急遽惡化: 若指數出現斷崖式下跌,通常與外部衝擊(如 2020 年疫情)或對即將到來的衰退的恐懼有關。

- 數據來源: 該數據由 The Conference Board 發布,部分財經新聞網站也會同步報導。

【數據表】你的個人經濟週期儀表板

為了方便你追蹤,我們將上述指標彙整成一個簡單的儀表板。建議你可以每月更新一次,以掌握宏觀經濟的全貌。

| 領先指標 | 數據來源 (附連結) | 信號解讀 (上升/下降) | 當前趨勢 (範例) |

|---|---|---|---|

| ISM 製造業 PMI | FRED | 上升 ( > 50): 擴張 下降 ( < 50): 衰退 |

51.5,連續三個月上升 |

| 10-2年期公債利差 | FRED | 正值擴大: 復甦 負值 (倒掛): 衰退警報 |

+0.25%,脫離倒掛區間 |

| 消費者信心指數 | Conference Board | 持續上升: 樂觀/擴張 持續下降: 悲觀/放緩 |

105,高於預期 |

【鏈股調查局 深度觀點】

💡 單一指標可能產生雜訊,但當三個指標指向同一個方向時,市場週期的轉換信號便極為強烈。例如,若 PMI 站回 50 以上,同時殖利率曲線由倒掛轉為陡峭,消費者信心指數也觸底反彈,這就是一個強烈的「復甦期」開啟信號,投資者應果斷將資產從防禦型板塊轉向週期型板塊。

第二章:歷史數據為證:哪個產業在週期的哪個階段勝出?

理論終須數據驗證。鏈股調查局回測了過去二十餘年,包含 2008 年金融海嘯、2020 年新冠疫情、及 2022 年通膨升息週期中,全球行業分類標準 (GICS) 十一大產業板塊的表現。歷史數據清晰地揭示了不同經濟階段的優勢產業。這些數據的主要來源為 S&P Global 的公開資料庫。

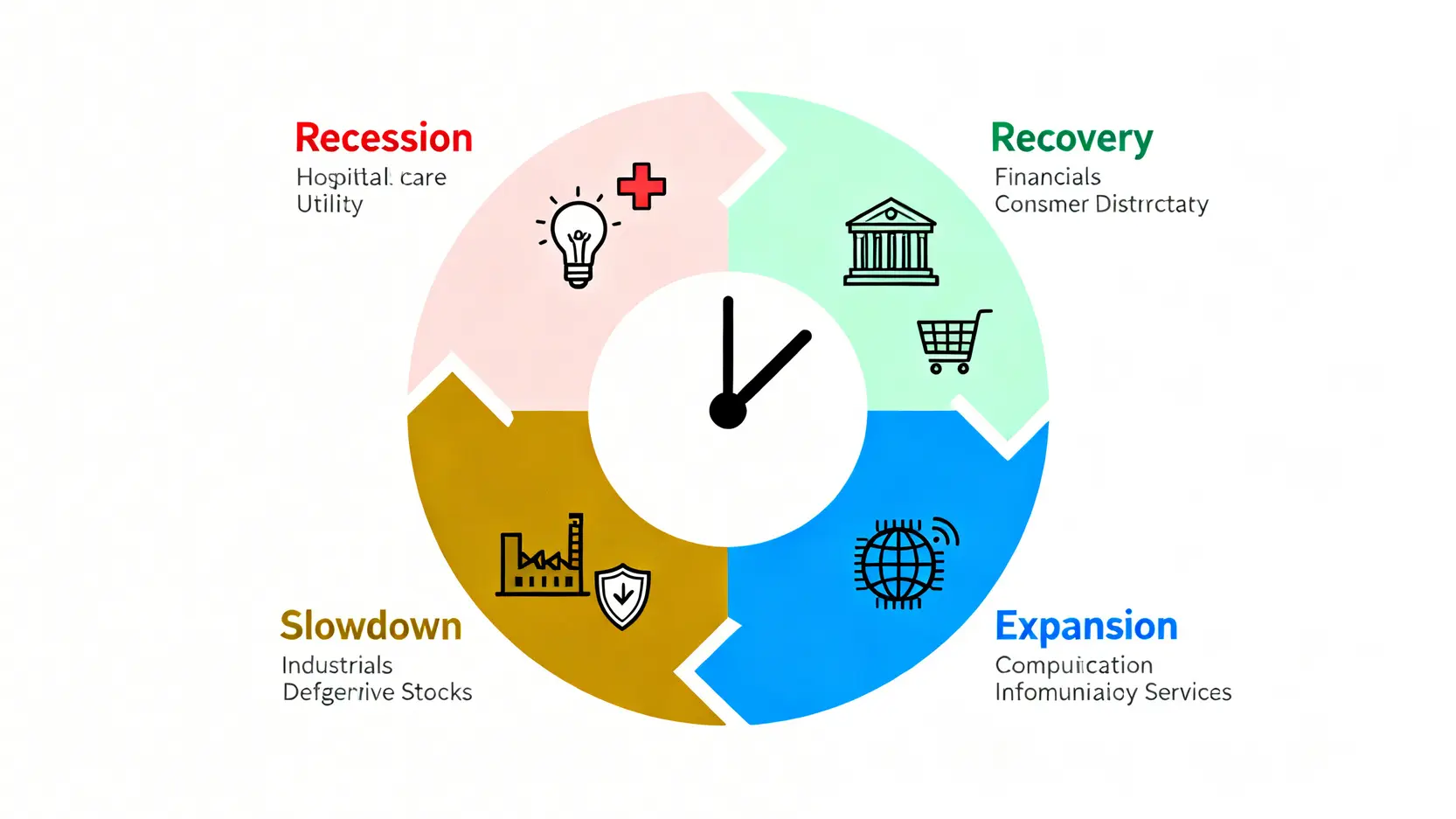

衰退期 (Recession) 的王者:醫療保健、公用事業、必需消費品

在經濟衰退期間,企業盈利下滑,失業率上升,市場避險情緒高漲。此時,無論經濟多麼糟糕,人們依然需要看病、用電、購買食物和清潔用品。因此,這些「需求剛性」的產業展現出強大的防禦能力。🛡️

數據顯示,在 2008 年和 2020 年的市場暴跌中,醫療保健 (XLV)、公用事業 (XLU) 和必需消費品 (XLP) 的跌幅遠小於大盤,成為資金的避風港。

復甦期 (Recovery) 的先鋒:金融、非必需消費品、原物料

當經濟走出谷底,利率通常處於低位,政府開始實施刺激政策。這時,對利率敏感且與經濟活動高度相關的產業將率先反彈。🚀

金融業 (XLF) 受益於利差擴大和信貸需求回升;非必需消費品 (XLY) 因為消費者信心恢復而受惠;而原物料 (XLB) 則因為全球工業生產重啟而需求大增。在 2009 年和 2021 年的復甦期,這些板塊均錄得驚人的回報率。

擴張期 (Expansion) 的主角:資訊科技、通訊服務

進入擴張期,經濟增長穩定,企業盈利強勁,投資者風險偏好提高。這個階段,具備長期成長潛力的科技股成為市場追逐的焦點。💻

資訊科技 (XLK) 和通訊服務 (XLC) 內的龍頭企業,憑藉其創新能力和市場主導地位,能夠實現超越整體經濟的盈利增長,成為推動牛市的主要動力。觀察過去十年的長期牛市,這兩個板塊無疑是最大的贏家。

【數據回測】GICS 十一大產業板塊歷史表現全景圖 (2000-2026)

下表彙整了關鍵歷史時期的數據,為上述輪動邏輯提供了最強有力的證據。您可以透過 Finviz 等金融數據網站,交叉驗證這些板塊的長期表現。

| 產業板塊 (ETF 代碼) | 2008 衰退期 | 2009 復甦期 | 2020 衰退期 (Q1) | 2021 復甦期 | 2022 放緩期 |

|---|---|---|---|---|---|

| 資訊科技 (XLK) | -41.5% | +60.2% | -12.8% | +35.1% | -28.2% |

| 醫療保健 (XLV) | -22.8% | +14.5% | -5.9% | +26.3% | -2.0% |

| 金融 (XLF) | -54.6% | +15.8% | -28.4% | +34.8% | -12.4% |

| 非必需消費品 (XLY) | -33.1% | +42.1% | -10.7% | +27.6% | -36.5% |

| 必需消費品 (XLP) | -15.4% | +12.3% | -7.6% | +18.7% | -1.4% |

| 工業 (XLI) | -45.2% | +20.5% | -21.1% | +21.0% | -6.8% |

| 原物料 (XLB) | -45.8% | +46.9% | -22.3% | +27.1% | -13.9% |

| 能源 (XLE) | -35.8% | +15.4% | -50.7% | +53.3% | +64.3% |

| 公用事業 (XLU) | -28.8% | +13.2% | -8.2% | +17.7% | -0.5% |

【鏈股調查局 深度觀點】

💡 數據清晰顯示,沒有永遠的贏家,只有「對的週期」與「對的產業」。2022 年,當科技股因升息而重挫時,受益於通膨的能源股卻一枝獨秀。這完美詮釋了產業輪動的威力。投資者不應迷信任何單一產業,而應將資產視為棋子,根據宏觀經濟的棋局變化,動態調整佈局。

第三章:從理論到實戰:構建你的 2026 產業輪動 ETF 投資組合

掌握了週期識別的方法和歷史數據的佐證後,下一步就是將知識轉化為可執行的投資組合。對於多數投資者而言,透過美股ETF來佈局特定產業,是兼具成本效益與分散風險的最佳途徑。💰

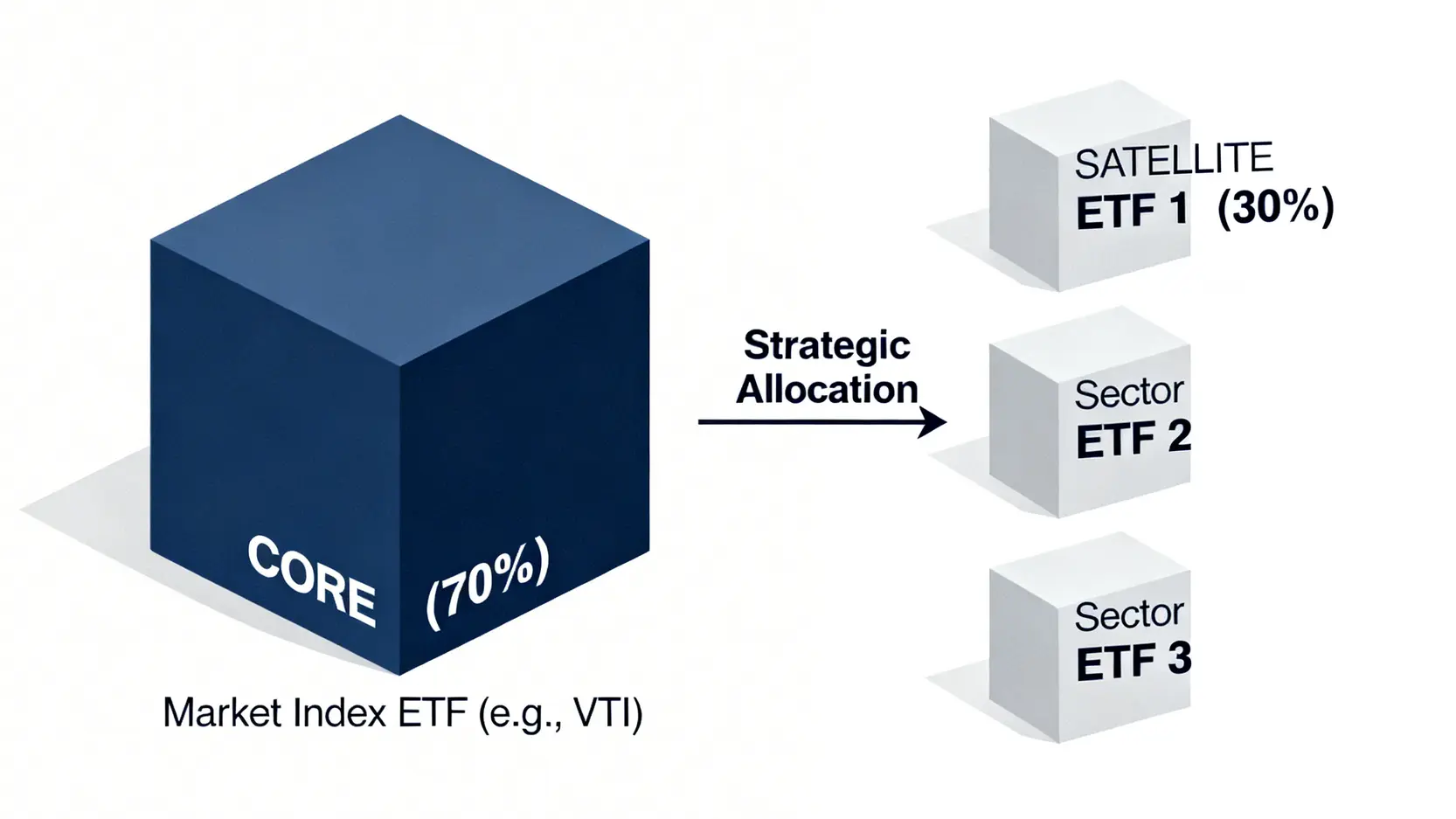

核心衛星策略:如何用大盤 ETF (VTI) 搭配產業 ETF?

鏈股調查局建議採用「核心-衛星 (Core-Satellite)」策略來構建投資組合。

- 核心資產 (Core): 將 60%-70% 的資金配置於追蹤整體市場的大盤 ETF,如 Vanguard Total Stock Market ETF (VTI) 或 iShares Core S&P 500 ETF (IVV)。這部分資產為你提供市場的基礎回報,確保你不會錯過長期的增長趨勢。

- 衛星資產 (Satellite): 將剩餘 30%-40% 的資金,根據你對當前經濟週期的判斷,靈活配置到 2-3 個最具潛力的產業 ETF 上。例如,若儀表板顯示經濟正進入復甦期,你可以將衛星部位配置於金融 (XLF) 和非必需消費品 (XLY)。

這個策略的優勢在於,既能穩健地參與市場,又能透過對產業輪動的把握來爭取超額報酬。📈

超越大分類:深入次級產業的機會(半導體 vs. 軟體;銀行 vs. 金融科技)

在主要產業板塊之內,不同次級產業的表現也存在顯著差異。提供更精準的洞察力是專業投資的關鍵。🧭

- 資訊科技內部: 在經濟擴張初期,對資本支出敏感的「半導體」產業 (如 SOXX, SMH) 通常表現最強勁。而在擴張中後期,具備穩定現金流和訂閱模式的「雲端軟體」 (如 SKYY) 和「網路安全」 (如 CIBR) 公司可能更受青睞。

- 金融板塊內部: 在復甦初期,傳統的「銀行股」 (如 KBE, KRE) 因為利率正常化而受益最大。而在經濟擴張期,具備更高成長性的「金融科技」 (如 FINX) 公司則可能表現更佳。

【數據表】核心科技產業 ETF 對比

以科技股為例,選擇不同的 ETF,意味著你對次級產業的曝險也不同。以下是幾支主流科技相關 ETF 的對比:

| ETF 代碼 | 追蹤指數 | 費用率 (%) | 資產規模 (AUM) | 前三大持股 | 策略評述 |

|---|---|---|---|---|---|

| XLK | Technology Select Sector Index | 0.09% | $75B | Apple, Microsoft, NVIDIA | 最傳統的科技 ETF,權重高度集中於大型股。 |

| VGT | MSCI US IMI Info Tech 25/50 | 0.10% | $72B | Apple, Microsoft, NVIDIA | 持股比 XLK 更分散,包含更多中小型科技公司。 |

| SOXX | ICE Semiconductor Index | 0.35% | $15B | NVIDIA, AMD, Broadcom | 專注於半導體產業,週期性強,波動較大。 |

| SMH | MVIS US Listed Semiconductor 25 | 0.35% | $20B | NVIDIA, TSMC, Broadcom | 與 SOXX 相似,但包含台積電 ADR,更具全球性。 |

【風險管理】如何應對『判斷錯誤』的狀況?

即使是數據驅動的策略,也無法保證 100% 的準確性。經濟週期的過渡有時並不明顯,甚至會出現數據衝突的「模糊地帶」。因此,風險管理至關重要。⚠️

- 逐步調整: 當你判斷週期可能轉換時,不要一次性將衛星資產全部轉換。可以採用分批、逐步調整的方式,例如先轉換三分之一的部位,觀察市場反應後再做下一步決定。

- 設定停損: 對於週期性較強的衛星部位,應設定明確的停損點(例如 -10% 或 -15%)。紀律性地執行停損,可以避免在判斷失誤時造成重大虧損。

- 回歸核心: 如果宏觀經濟前景極度不確定,最好的策略是降低衛星資產的比例,將更多資金轉回 VTI 等核心大盤 ETF,耐心等待更清晰的市場信號。

想要深入了解更多美國科技股ETF的投資策略嗎?我們的網站有更詳盡的分析。

【鏈股調查局 深度觀點】

💡 成功的投資組合管理,本質上是一門藝術與科學的結合。數據儀表板提供了「科學」的依據,而核心衛星策略則給予了投資者根據自身風險承受能力進行「藝術」創作的空間。切記,你的目標不是每一次都完全正確,而是確保在正確時獲得足夠的回報,在錯誤時能有效控制損失。

結論:成為市場的『氣象學家』,而非『賭徒』

本篇實戰指南的核心宗旨在於,將美股產業選股從一門「藝術」轉化為一門更具系統性的「科學」。成功的投資者如同經驗豐富的氣象學家,他們依賴衛星雲圖(領先指標)和歷史氣候數據(歷史回測)來判斷天氣變化的機率,而不是憑感覺賭博。🎲➡️📊

透過建立你自己的「經濟週期儀表板」,並長期、紀律性地追蹤,你將能洞察市場的主流風向,在週期轉換的關鍵時刻,做出更具確定性的決策。這套方法論無法免除所有風險,但它能極大地提高你的投資勝率,讓你從追逐市場熱點的賭徒,蛻變為沉著應對市場氣候的策略家。

FAQ:常見問題解答

Q1: 如果我完全是新手,這個策略是否太複雜?

這個策略的起點可以非常簡單。我們建議新手先從追蹤一個最關鍵的指標——「ISM 製造業 PMI」開始。你只需要每月初花 10 分鐘,查看 PMI 是高於還是低於 50,以及其變動趨勢。僅此一項,就能讓你對當前經濟是處於擴張還是萎縮有一個基本的概念,遠勝於盲目跟風。

Q2: 這些經濟數據多久更新一次?我需要每天看嗎?

完全不需要。本文介紹的領先指標都是每月更新一次。ISM PMI 和消費者信心指數通常在月初發布上個月的數據。殖利率曲線雖然每天變動,但我們關注的是其長期趨勢(例如月平均值),而非每日的微小波動。建議你每月固定一個時間(例如每個月的 5 號)來更新你的儀表板即可。

Q3: 地緣政治(如選舉、戰爭)會如何影響這個模型?

地緣政治事件是典型的「市場噪音」,它們會造成短期劇烈波動,但很少能改變長期的經濟週期趨勢。例如,一場突發衝突可能導致消費者信心指數短暫下挫,但只要企業的生產和訂單(PMI 反映的)沒有根本性惡化,經濟的核心趨勢就不會改變。我們的數據模型正是用來過濾這些短期噪音,幫助你專注於底層的經濟基本面。

Q4: 這個策略只適用於美股嗎?

由於美國是全球最大的經濟體,其經濟週期對全球市場有著決定性的影響。因此,這套分析框架對於全球多數主要市場(如歐洲、日本、台灣)都具有高度的參考價值。許多國家也有自己的 PMI 數據,投資者可以舉一反三,應用於其他市場的產業選擇。

【投資風險聲明】

本文所有內容僅供教育與參考之用,不構成任何形式的投資建議。歷史數據不保證未來表現。任何金融投資都伴隨著風險,包括本金損失的可能。在做出任何投資決策之前,請務必進行獨立研究,並諮詢合格的財務顧問,評估自身的財務狀況與風險承受能力。