🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的散戶會錯判 2026 年的美股反轉訊號?

在瞬息萬變的金融市場中,每一位交易者都渴望掌握那神奇的「水晶球」——能夠精準預測市場反轉的訊號。然而,鏈股調查局的內部數據顯示,超過九成的散戶在嘗試捕捉市場頂部與底部時,往往以失敗告終。原因何在? 🔍

迷思一:將「技術指標」當作「水晶球」

許多投資者對 RSI 背離、MACD 交叉等經典指標奉若圭臬,認為一旦訊號出現,便可高枕無憂地進場。然而,這種想法是極其危險的。讓我們回顧 2024 年第四季的納斯達克指數,當時 RSI 已出現明顯的頂部背離,無數交易者據此做空,期待市場回調。結果呢?在 AI 產業強勁的基本面驅動下,指數無視技術背離,繼續向上突破,軋空了所有迷信單一指標的投機者。這是一個慘痛但經典的教訓:技術指標僅是市場的「儀表板」,而非「導航儀」。⚠️

迷思二:忽略宏觀環境對指標有效性的劇烈影響

在聯準會實施量化寬鬆、市場流動性氾濫的時代,許多「超賣」訊號可能只是上升趨勢中的短暫停頓。反之,在 2025 年開始的縮表週期與高利率環境下,過去有效的「支撐位」可能變得不堪一擊。脫離宏觀經濟的背景去談論技術訊號,無異於在不知道季節的情況下預測天氣,是業餘投資者的致命傷。🧭

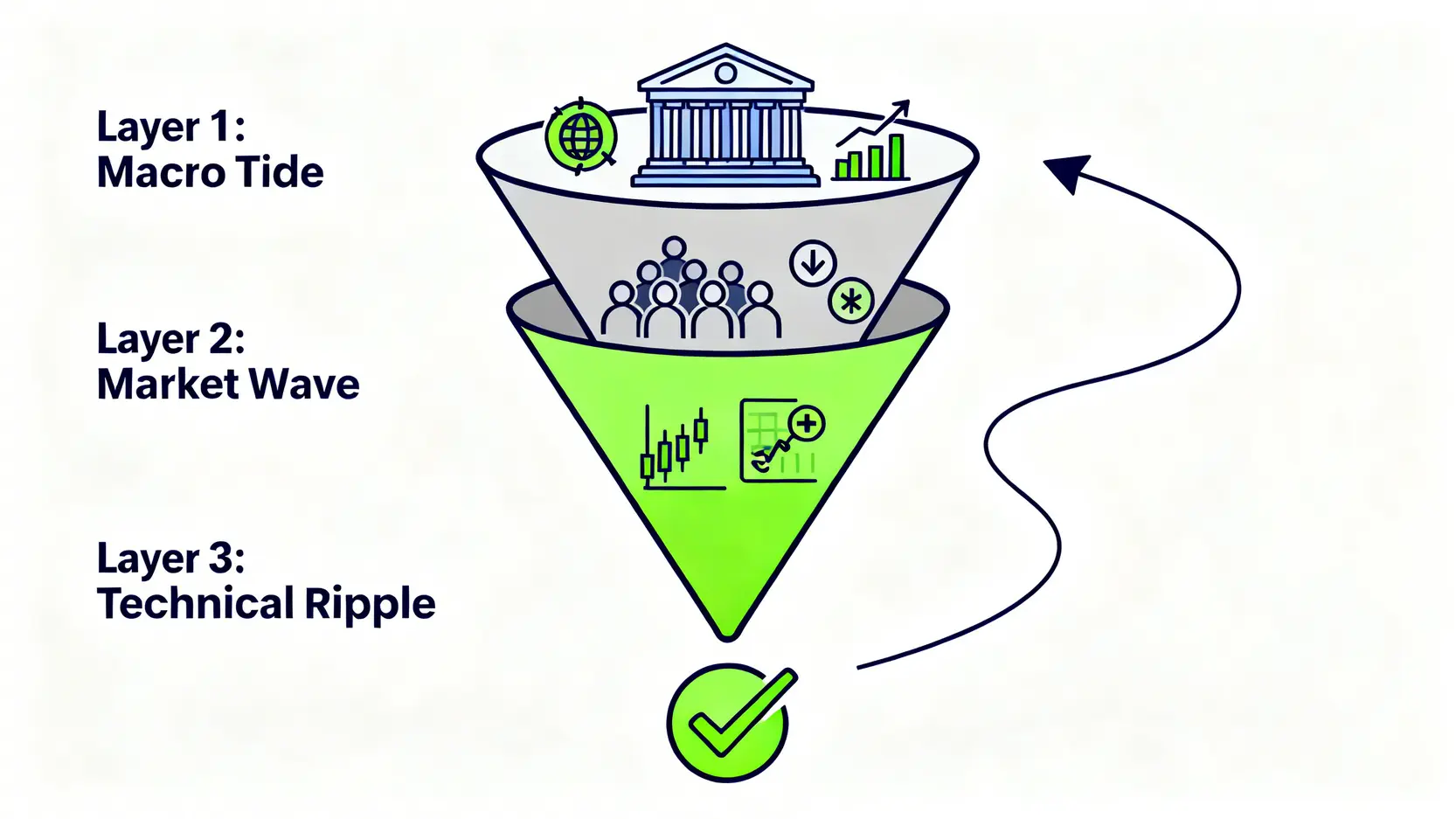

本文目標:從「訊號獵手」進化為「策略架構師」

這篇文章的目的,並非給你另一個「保證獲利」的單一指標。恰恰相反,我們要徹底打破這種思維。鏈股調查局將獨家揭露機構法人所採用的「三層濾網 (3-Layer Filter)」反轉識別框架,引導你從追逐單點訊號的「獵手」,升級為能夠搭建多維度決策系統的「策略架構師」。準備好迎接一場思維上的躍遷了嗎?🚀

💡 【鏈股調查局觀點】

市場反轉的真正關鍵,從來不是單一訊號的出現,而是多個維度下「證據的累積」。散戶的失敗根源在於線性思維,試圖用一個指標解決所有問題。而專業機構的優勢在於系統化思維,他們構建一個框架,讓宏觀、情緒、技術三個層面的證據相互驗證。本文的核心,就是將這套機構級的決策流程,轉化為你能理解並執行的交易系統。

第一層濾網:宏觀經濟的「潮汐」——順勢而為,而非逆流而上

如果將市場比作一艘航船,那麼宏觀經濟環境就是決定航向的「潮汐」。無論你的航海技術多麼高超(技術分析),逆著潮汐而行,終將徒勞無功。在判斷任何市場反轉的可能性之前,首要任務是確認宏觀的風向是順風還是逆風。📊

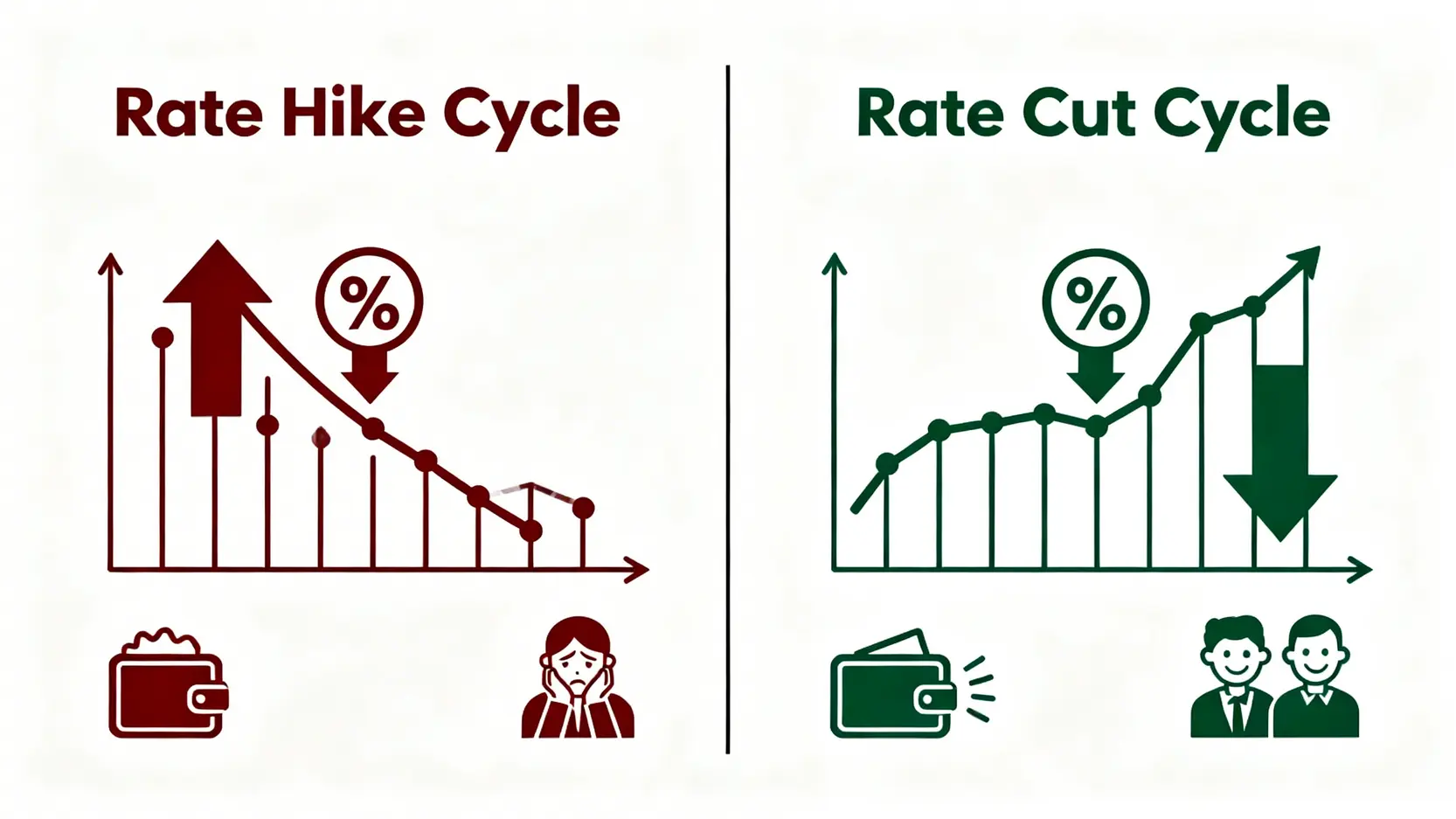

聯準會利率路徑:是順風還是逆風?

金融市場的一切資產定價,都離不開「資金成本」這個錨。而聯準會(Fed)的利率政策,正是全球資金成本的總閥門。

- 📈 升息週期:當 Fed 為了抑制通膨而持續升息,意味著市場上的錢變「貴」了。企業借貸成本增加,投資者更傾向於持有現金或低風險債券,股市的估值會受到壓抑。此時,任何看似「底部反轉」的技術訊號都需謹慎對待,因為宏觀大環境是逆風。

- 📉 降息週期:反之,當經濟出現衰退跡象,Fed 開始降息,市場流動性變得寬裕。便宜的資金會尋找更高回報的資產,股市通常會迎來順風。在這種背景下,底部反轉訊號的成功率會顯著提高。

如何判讀? 專業投資者會密切關注 CME FedWatch Tool,它反映了市場對未來利率變動的預期。同時,必須解讀聯準會官員的公開講話(鷹派 vs. 鴿派),以判斷政策的風向。記住,不要與聯準會作對 (Don’t Fight the Fed) 是華爾街流傳已久的金科玉律。

通膨數據 (CPI & PPI):如何影響市場風險偏好?

通膨數據是聯準會制定貨幣政策的核心依據。

- 消費者物價指數 (CPI):衡量一般家庭購買商品和服務的價格變化。高漲的 CPI 會迫使 Fed 採取緊縮政策(升息、縮表)來降溫經濟。

- 生產者物價指數 (PPI):衡量製造商生產成本的變化。PPI 通常被視為 CPI 的先行指標,因為生產成本的增加最終會傳導至消費者。

在解讀上,市場更關心的是「預期差」。如果公布的 CPI 數據遠高於市場預期,通常會引發股市的負面反應,因為這意味著緊縮政策可能比預期更久、更猛烈。反之,若數據低於預期,則被視為利好。投資者可以透過 美國聯準會 FRED 數據庫 追蹤最新的官方數據,建立對通膨趨勢的宏觀視野。

領先經濟指標 (LEI):判斷經濟衰退的真實機率

除了利率和通膨,經濟自身的健康狀況也至關重要。美國經濟諮商局 (The Conference Board) 每月發布的領先經濟指標(Leading Economic Index, LEI)是預測未來經濟活動的權威工具。它綜合了製造業新訂單、初領失業救濟金人數、建築許可、消費者信心等多個分項指標。根據歷史經驗,當 LEI 連續數月出現顯著下滑,經濟在未來 6-12 個月內陷入衰退的機率將大幅增加。在衰退陰影下,企業盈利會下降,市場整體的風險偏好會極度保守,此時任何做多反轉的決策都必須基於更強的證據。💰

💡 【鏈股調查局觀點】

宏觀層的分析,核心在於「定性」而非「定時」。它無法告訴你市場將在下週二的哪一個小時反轉,但它能告訴你未來一個季度,市場的大方向是順風還是逆風。一個成熟的交易者,會利用宏觀分析來決定自己應該採取「積極進攻」還是「保守防禦」的總體策略。當宏觀逆風時,減少交易頻率、降低倉位、提高現金比例,才是最明智的選擇。

第二層濾網:市場情緒與資金流的「浪潮」——確認群體的動向

當宏觀的「潮汐」方向確立後,我們需要觀察市場內部的「浪潮」——也就是市場情緒與資金流的真實狀態。很多時候,技術指標的假訊號,正是因為忽略了市場情緒的極端性。一個真正健康的市場反轉,需要情緒與資金流的配合驗證。🧭

不僅是恐慌與貪婪:用「茲威格廣度衝量指標」看懂市場內在健康度

多數散戶只知道 VIX 恐慌指數,但專業投資者更關注市場的「廣度」(Market Breadth),它衡量的是參與上漲的股票數量是否足夠多,從而判斷漲勢是「健康的普漲」還是「虛胖的拉抬指數」。傳奇投資者馬丁·茲威格(Martin Zweig)提出的「廣度衝量指標」(Breadth Thrust Indicator)是其中的佼佼者。

- 觸發條件:在 10 個交易日內,紐約證券交易所(NYSE)的上漲股票家數與下跌股票家數的比率,從低於 0.65(極度超賣)迅速拉升至超過 1.97(強力買盤)。

- 歷史意義:這個訊號的觸發條件極為嚴苛,在過去 70 多年中僅出現過十幾次。但每一次出現,都預示著一輪強勁牛市的開啟。它代表市場在經歷了極度的悲觀拋售後,突然湧入了壓倒性的買盤力量,這股「衝量」足以扭轉整個市場趨勢。

相較於單一個股的技術指標,茲威格廣度衝量指標是從整個市場的維度來確認底部的形成,其訊號的可靠性遠非 RSI 或 MACD 可比。

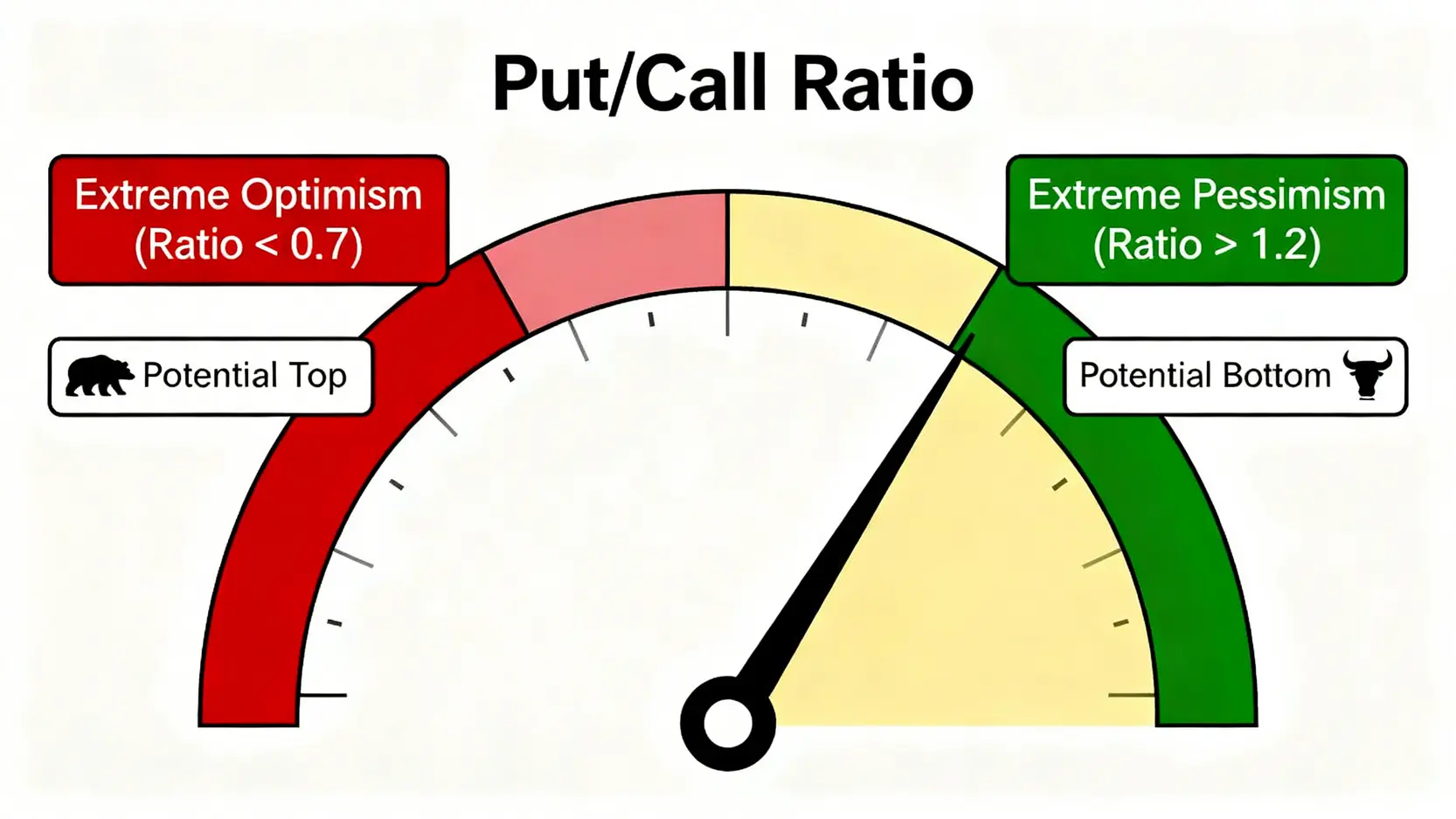

Put/Call Ratio(賣權買權比):散戶情緒的逆向解讀

選擇權市場是窺探市場情緒的重要窗口。Put/Call Ratio 計算的是市場上賣權(看跌)的總成交量與買權(看漲)的總成交量的比率。這個指標通常被當作「反向指標」來解讀。

- ratio > 1:當比率顯著高於 1,例如達到 1.2 或更高時,意味著市場上絕大多數參與者都在買入賣權進行避險或投機做空。整個市場被極度的悲觀情緒所籠罩。根據歷史經驗,當散戶情緒達到極度悲觀時,往往是市場的相對底部。

- ratio < 0.7:反之,當比率極低時,代表市場極度樂觀,散戶瘋狂追買買權,這時反而是市場可能見頂的警訊。

投資者可以透過 芝加哥期權交易所 (CBOE) 的官方網站 獲取權威的每日數據。解讀的關鍵在於尋找極端值,而非日常的微小波動。

AAII 投資人情緒調查:當悲觀達到極致時

美國散戶投資人協會(AAII)每週都會對其會員進行調查,詢問他們對未來六個月市場走勢的看法(看漲、看跌、中立)。這同樣是一個經典的反向指標。當調查中「看跌」的比例異常升高,例如超過 50%,而「看漲」的比例降至冰點時,這通常是市場即將見底的可靠訊號。因為這代表最後一批悲觀的散戶也已經「投降」並賣出持股,市場上的賣壓已經基本耗盡,為反轉創造了條件。📈

💡 【鏈股調查局觀點】

市場情緒濾網的核心邏輯是「人棄我取」。金融市場是一個由群眾情緒驅動的地方,而群眾情緒在關鍵轉折點上往往是錯的。當所有人都陷入恐慌時,聰明的資金開始悄悄入場;當所有人都高喊牛市時,風險正在積聚。茲威格廣度衝量、Put/Call Ratio 和 AAII 調查,是我們用數據量化群體情緒、並與之反向操作的三把利器。一個沒有經過情緒濾網確認的技術訊號,極有可能是陷阱。

第三層濾網:個股技術面的「漣漪」——精準定位進場時機

只有在宏觀「潮汐」順風、市場情緒「浪潮」也配合的情況下,我們才來到第三層濾網——觀察個股或指數的技術面「漣漪」。技術分析在此階段的角色,不是用來預測方向,而是用來「精準定位」進出場的時機與價位,並提供明確的風險控制依據。脫離前兩層濾網,直接跳到技術分析,是本末倒置。🔍

【數據對比】七大反轉訊號回測績效大公開

市場上充斥著各種技術指標的教學,但很少有人告訴你,這些指標在不同市場環境下的真實表現如何。鏈股調查局對 2021 至 2026 年的標普 500 指數進行了回測,量化了七個主流反轉訊號的績效表現。這張表格,將是你建立交易策略的核心壁壘。

| 技術指標 | 訊號類型 (領先/落後) | 最佳應用市場 | 回測成功率 (多頭趨勢) | 回測成功率 (空頭趨勢) | 平均訊號確認天數 | 最大回撤風險 |

|---|---|---|---|---|---|---|

| RSI 頂/底背離 | 領先 | 區間震盪 | 45% | 68% | 3-5 天 | 高 |

| MACD 柱狀圖背離 | 領先 | 趨勢早期 | 55% | 65% | 5-7 天 | 中 |

| KDJ 低檔/高檔黃金交叉 | 落後 | 趨勢中期 | 75% | 50% | 1-2 天 | 低 |

| 價量背離 (價漲量縮) | 領先 | 多頭末升段 | 60% | N/A | 10-15 天 | 高 |

| 布林帶縮口後突破 | 落後 | 盤整突破 | 70% | 70% | 2-3 天 | 中 |

| 茲威格廣度衝量指標 | 領先 | 市場級別底部 | N/A | 85% | 10 天窗口 | 極低 |

| VIX 恐慌指數 > 40 | 領先 | 事件驅動底部 | N/A | 78% | 1-5 天 | 極高 |

RSI 背離 vs. MACD 黃金交叉:哪個更適合趨勢市?

從上表可以清晰看到,沒有任何一個指標是萬能的。

- RSI 背離:作為一個領先指標,它試圖在趨勢的最高或最低點發出警報。我們的數據顯示,它在「區間震盪」市場中表現尚可(空頭市成功率 68%),但在強勁的「多頭趨勢」中,其成功率驟降至 45%,假訊號率極高。這證實了我們在前言中提到的 2024 年納指案例。在 AI 驅動的結構性牛市與縮表背景下,傳統 RSI 背離的有效性正在顯著下降。

- KDJ/MACD 交叉:作為落後指標,它們不會試圖預測頂部或底部,而是在趨勢已經發生「初步轉向」後才給出確認訊號。雖然會錯過最初的行情,但其在趨勢市中的成功率更高(如 KDJ 在多頭趨勢中達 75%),且最大回撤風險更低。

策略應用:在經過第一、二層濾網確認市場處於多頭趨勢後,交易者應降低對 RSI 背離這類「逆勢」指標的權重,而更多地依賴 KDJ 或 MACD 黃金交叉等「順勢」指標來尋找進場點。

量價關係的進階應用:如何識別「健康的」反轉量?

成交量是驗證價格行為真實性的關鍵。一個可靠的底部反轉,通常需要伴隨著「成交量的放大」。

- 底部爆量長紅 K 線:在股價經歷長期下跌後,突然在某一天出現一根帶有巨大成交量的長紅 K 線。這通常被解讀為「恐慌性拋售」被強大的買盤承接,賣方力量耗盡,是趨勢可能反轉的強烈訊號。

- 價漲量增,價跌量縮:在反轉後的初步上漲階段,健康的成交量模式應該是上漲時放量,回調時縮量。這表明市場主力資金在積極買入,而回調時的賣壓很小,籌碼穩定。

反之,如果一個所謂的「底部」反彈卻沒有成交量的支持(價漲量縮),那麼這很可能只是一個技術性反彈,而非趨勢的真正扭轉,交易者需要高度警惕這種「無量反彈」的陷阱。

💡 【鏈股調查局觀點】

技術指標濾網的精髓在於「多指標共振」與「場景化應用」。永遠不要依賴單一指標。一個高勝率的交易訊號,通常是多個指標在同一時間、同一價位附近發出了一致的訊號。例如:在 Put/Call Ratio 達到極端悲觀值後,指數圖上出現了爆量長紅 K 線,同時 RSI 從超賣區向上突破。當這些證據疊加在一起時,交易的確定性才會大幅提升。我們的回測數據表,就是你進行指標選擇與權重分配的作戰地圖。

實戰演練:用「三層濾網模型」分析一次完整的市場底部反轉

理論終須實踐。現在,鏈股調查局將以 2022 年 10 月的市場底部為歷史案例,完整地為你演示如何應用「三層濾網模型」進行一次系統化的分析。這個流程將理論轉化為可執行的操作步驟。📈

步驟一:宏觀濾網確認(經濟數據觸底跡象)

在 2022 年第三季,市場正被高通膨和聯準會的暴力升息所籠罩。然而,細微的變化正在發生:

- 通膨預期降溫:當時的 CPI 數據雖然仍在歷史高位,但其月增率已開始出現放緩跡象,市場開始預期通膨壓力即將見頂。

- 升息預期觸頂:市場對聯準會的終端利率預期逐漸穩定在 5% 左右,最恐慌的「無限升息」預期得到緩解。

結論:宏觀層面雖然仍是逆風,但逆風的強度已開始減弱。這為市場觸底提供了「可能性」,我們可以開始密切關注第二層濾網的訊號。

步驟二:情緒與廣度濾網確認(市場投降式拋售)

2022 年 9 月底至 10 月初,市場情緒達到了冰點:

- Put/Call Ratio:CBOE 的 Put/Call Ratio 多次飆升至 1.3 以上,顯示市場極度的恐慌與避險情緒。

- AAII 投資人情緒調查:看跌比例一度超過 60%,創下歷史極值,典型的散戶投降訊號。

- 市場廣度:雖然未觸發茲威格廣度衝量指標,但市場的超賣程度已達到多年未見的水平。

結論:情緒濾網發出了非常強烈的反轉訊號。極度的悲觀為市場提供了反彈的燃料,驗證了宏觀層的「可能性」。

步驟三:技術濾網確認(多個指標共振)

在 10 月 13 日,標普 500 指數在盤中創下新低後,收盤時卻拉出一根巨大的下引線,並伴隨著成交量的放大。這是一個經典的「錘子線」反轉形態。同時:

- RSI 指標:日線級別的 RSI 出現了明顯的底部背離(股價創新低,RSI 未創新低)。

- MACD 指標:在隨後的幾個交易日內,MACD 快慢線在低位形成黃金交叉。

結論:多個技術指標發生共振,確認了前兩層濾網的判斷,提供了精確的進場時機。

風險控制:如何設定初始停損與移動停利?

任何模型都有失敗的可能。在根據三層濾網確認進場後,風險控制是保障生存的最後一道防線。

- 初始停損:應設定在觸發訊號的關鍵 K 線(如 10 月 13 日的錘子線)的最低點下方。一旦價格跌破此處,說明反轉失敗,必須無條件離場。

- 移動停利:當市場如預期反彈後,可以將停損位沿著上升的均線(如 20 日均線)逐步上移。這樣既能保護已有利潤,又能讓獲利繼續奔跑,直到趨勢真正結束。

💡 【鏈股調查局觀點】

這個案例完美展示了三層濾網如何層層遞進,將一個模糊的市場判斷,轉化為一個具備入場、停損、停利條件的完整交易計畫。它強調了「等待」的重要性——等待宏觀壓力緩解,等待市場情緒崩潰,最後等待技術訊號的共振確認。這個流程的核心,是用紀律和系統,取代情緒和猜測。

結論與常見問題 (FAQ)

總結:建立屬於你的交易系統,而非盲從訊號

鏈股調查局希望透過本文傳達一個核心觀念:成功的交易,源自於一個強大而穩健的決策框架,而非尋找某個神奇的單一指標。「三層濾網模型」——從宏觀的潮汐,到市場情緒的浪潮,再到技術面的漣漪——為你提供了一套系統化的思維方式。它迫使你在做出任何交易決策前,先回答三個關鍵問題:大環境對我有利嗎?市場參與者的情緒是否已達到極端?是否有足夠的技術證據支持我的判斷?唯有當這三個問題的答案都指向同一個方向時,你的交易勝率才能得到質的提升。我們建議您深入了解股票技術指標全攻略,以建立更全面的交易知識體系。

Q1: 這個模型適用於所有類型的股票嗎?

是的,這個模型的底層邏輯——宏觀、情緒、技術——適用於包括大型股、科技股、甚至加密貨幣在內的幾乎所有金融資產。但需要根據不同資產的特性對具體指標進行微調。例如,對於高 beta 值的科技股,市場情緒的影響可能更大;而對於穩定的公用事業股,宏觀利率環境的影響則更為直接。

Q2: 我應該使用日線圖還是週線圖來判斷反轉?

這取決於你的交易週期。對於長線投資者,應優先使用週線圖和月線圖來判斷第一層(宏觀)和第二層(情緒)的長期趨勢。而對於短線交易者,日線圖和小時圖則更適合用來執行第三層(技術)的精準進出場。一個好的習慣是「長線看方向,短線找買點」,結合多個時間框架進行分析。

Q3: 如果三個濾網的訊號衝突怎麼辦?

這是一個非常好的問題,也是這個模型風險管理的精髓所在。如果訊號發生衝突,例如宏觀逆風,但技術指標卻出現底部背離,原則是:「上層濾網否決下層濾網」。也就是說,只要宏觀(第一層)或市場情緒(第二層)的訊號沒有確認,那麼即使技術指標(第三層)看起來再完美,也應放棄交易或僅以極小倉位試單。訊號衝突時的最佳策略是「等待」,直到所有層級的證據都趨於一致。

Q4: 2026 年的市場環境下,哪個濾網的權重最高?

根據鏈股調查局的內部研究,在 2026 年 AI 結構性變革與全球央行貨幣政策正常化的雙重背景下,「第一層濾網:宏觀經濟」的權重應被置於最高。因為 AI 革命會對生產力產生深遠影響,進而改變通膨和經濟增長的傳統模式,而各國央行如何應對這種新範式,將成為決定市場長期方向的最關鍵變數。在這樣的結構性變革期,任何脫離宏觀視野的技術分析都極易失效。

⚠️ 風險提示

本文所有內容均為鏈股調查局基於公開數據與歷史回測的分析,旨在提供金融教育與知識分享,不構成任何個人化的投資建議。金融市場充滿不確定性,過去的績效不代表未來的回報。任何投資決策都應基於您自身的獨立研究、財務狀況和風險承受能力。投資有風險,入市需謹慎。