🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的今天,當「零手續費」已成為美股券商的標準配備時,多數投資者的思維卻仍停留在比較千分之一手續費的陳舊戰場。鏈股調查局的內部研究顯示,超過 80% 的散戶在完成一筆美股交易後,無法精確計算其「真實總成本」。

這份報告將徹底改變你的成本認知。我們將從專業金融分析師的視角,剝開糖衣,揭露「零手續費」背後由滑點 (Slippage) 與訂單流支付 (Payment for Order Flow, PFOF) 構成的隱性成本結構。本文不教你如何點擊下單按鈕,而是賦予你精算每一分錢交易成本的專業能力。🧭

💡 破除迷思:『零手續費』時代,你的交易真的免費嗎?

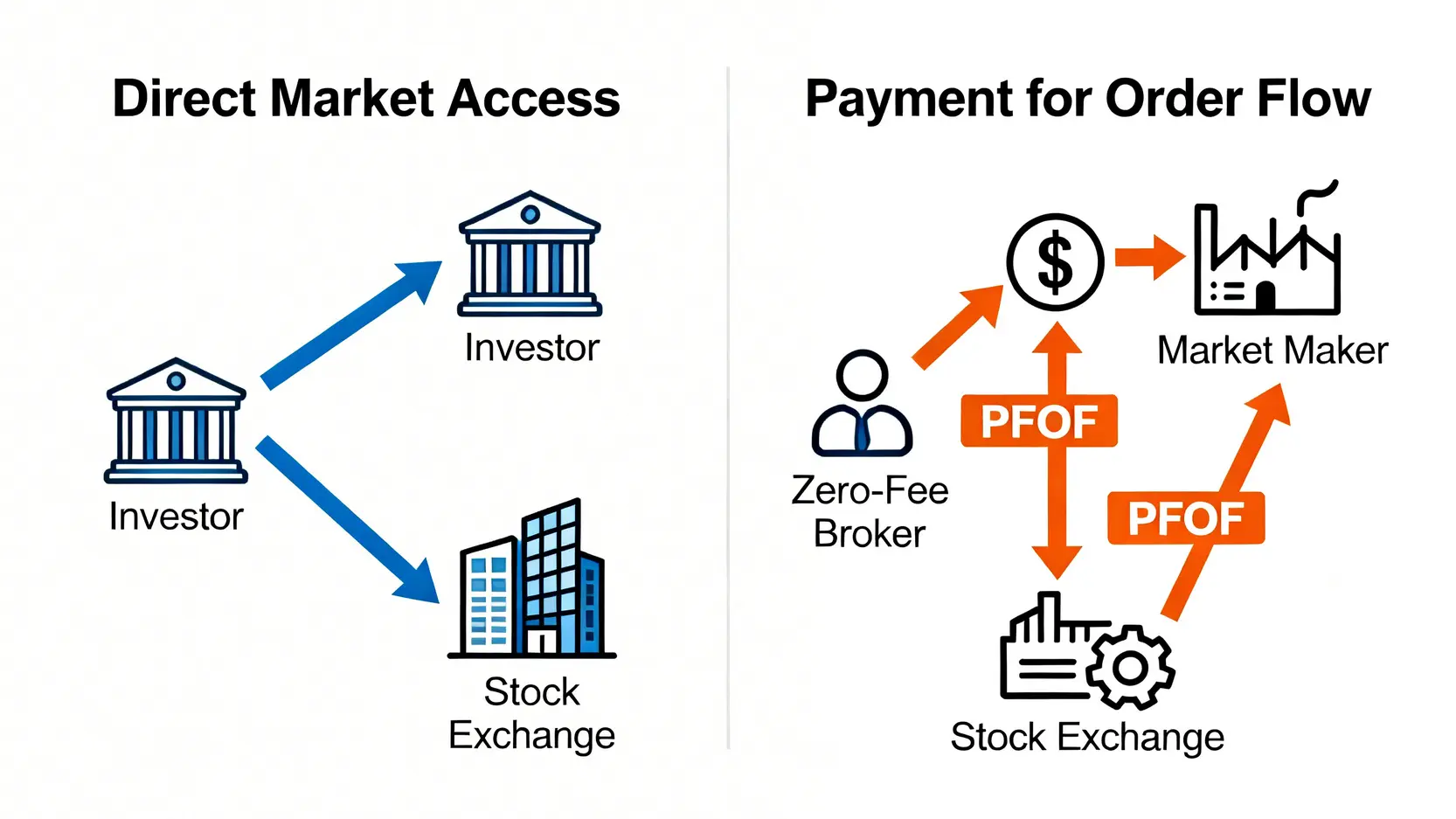

「天下沒有白吃的午餐」這句古老的諺語,在華爾街被演繹得淋漓盡致。當一家券商告訴你交易「免費」時,它真正的意思是,你不再是客戶,而是「產品」。你的交易指令,本身就是一種可以被出售的商品。

💰 為何華爾街願意補貼你的交易?認識訂單流支付 (PFOF)

訂單流支付(PFOF)是零手續費券商的核心商業模式。當你透過這類券商下單買入蘋果股票時,你的訂單並非直接發送到紐約證券交易所等公開市場。

相反,券商會將你的訂單「打包」賣給像是 Citadel 或 Virtu 這類的大型造市商(Market Maker)。造市商支付費用給券商,以換取優先處理這些散戶訂單的權利。他們利用這些訂單流,在公開市場的微小價差中獲利。

根據美國證券交易委員會 (SEC) 的官方文件揭露,這種模式雖然讓券商得以實現零手續費,卻可能導致投資者的訂單無法在最佳價格成交,因為訂單執行的優先級是基於造市商的利潤,而非客戶的最佳利益。⚠️

📉 看不見的成本:『滑點 (Slippage)』如何蠶食你的利潤?

滑點,是指你的「預期成交價」與「實際成交價」之間的差異。在採用 PFOF 模式的券商,由於訂單需要經過造市商的撮合,這個過程中的微秒級延遲,就可能在高波動市場中產生明顯的滑點。

讓我們量化這個風險:

-

假設你計劃以市價單買入 100 股蘋果 (AAPL),當時市場報價為 180.00 美元。

-

由於 PFOF 的訂單路徑與市場波動,你的最終成交價可能是 180.02 美元。

-

單股 0.02 美元的滑點看起來微不足道,但對於 100 股的交易,這就是 2 美元的「隱性成本」。

對於高頻交易者或大額交易者而言,這筆看似微小的成本,在一年內累積起來將會是一個驚人的數字,遠超過傳統券商收取的固定手續費。🔍

【鏈股調查局觀點】

投資者必須建立一個核心認知:交易成本是一個「光譜」,而非單一的「手續費」數字。PFOF 和滑點的存在,意味著零手續費的本質是將顯性成本(手續費)轉化為隱性成本(較差的成交價)。專業投資者關心的不只是省下 1 美元的手續費,而是如何避免因滑點而損失 10 美元的利潤。

📊 2026年三大主流管道下單成本終極實測

為了提供最客觀的數據,鏈股調查局模擬了在三種主流管道(專業型海外券商、零手續費海外券商、台灣複委託)下單的完整流程,並引入了更科學的成本評估模型。

🧭 評測維度定義:從『帳面費用』到『有效觸及成本』

傳統的比較只看手續費,這是業餘的。我們的評測模型,稱為「有效觸及成本」(Effective Spread),其公式為:

有效觸及成本 = (買賣價差 + 預估滑點 + 交易手續費) + (資金往來總費用 / 交易筆數)

這個模型涵蓋了從資金匯出、交易執行到資金匯回的每一個成本環節,是機構交易員用來評估真實成本的標準。透過這個模型,我們能更清晰地看到不同平台的優劣勢。想要了解更多關於美股券商比較的細節,可以參考我們的深度指南。

【HTML表格】海外券商 vs. 複委託總成本對決

以下是我們基於 2026 年 1 月數據的實測對比表:

| 評估維度 | 互動證券 (Interactive Brokers) | 第一證券 (Firstrade) | 國泰證券 (複委託代表) |

|---|---|---|---|

| 交易手續費 (買入100股TSLA) | 固定式:約$1美元 vs 階梯式:依股數 | 0 美元 | 0.3% (低消$29美元) |

| PFOF 政策揭露 | 無PFOF,提供直接市場接入(DMA) | 有PFOF,收入佔比高 | 不適用 |

| 預估滑點成本 (市價單) | 低 (因DMA與智能路由) | 中等 (因PFOF) | 高 (因複委託層級) |

| 外匯兌換成本 (台幣入金) | 接近市場中間價,點差極低 | 用戶需自行在銀行換匯,點差較大 | 內建於複委託銀行,點差通常較高 |

| 出金回台總費用 | 電匯費約 $15-30 美元 | 電匯費約 $25-50 美元 | 無電匯費 |

| 年度總持有成本 (試算) | 公式:(交易費+滑點) x 次數 + (出入金費用) + (匯損) | 低頻交易下,總成本具競爭力 | 交易頻率越高,總成本顯著增加 |

| 分析師總評 | 總成本最低,但介面複雜 | 適合買入並長期持有者 | 總成本最高,但最便利且受金管會保障 |

📈 實測總結:哪種交易風格最適合哪個平台?

我們的數據導向結論非常清晰:

-

專業與高頻交易者:首選 Interactive Brokers。其直接市場接入 (DMA) 與極低的滑點,使其「有效觸及成本」在多次交易後具備絕對優勢。雖然介面較為複雜,但對於追求極致交易品質的投資者而言,這是唯一的專業選擇。

-

買入並長期持有者 (Buy and Hold):Firstrade 這類零手續費券商是合理的選項。對於一年只交易數次的投資者,滑點的影響被稀釋,零手續費的優勢便凸顯出來。但需注意出入金的匯損與電匯成本。

-

極度重視便利與法規保障的投資者:台灣券商的複委託服務是首選。儘管複委託手續費是三者中最高的,但資金無需匯出海外,且全程受台灣金管會監管,提供了最高的資金安全性與便利性。適合對海外操作感到不安的入門投資者。

【鏈股調查局觀點】

平台的選擇本質上是「成本」與「便利性」之間的權衡。數據顯示,隨著交易頻率和資金規模的提升,Interactive Brokers 的總成本優勢會呈指數級增長。而複委託的高成本,可以視為是為「法規保障」和「操作便利」支付的保險費。投資者應根據自身的交易風格與風險偏好,做出最理性的選擇,而非盲目追求「零手續費」的行銷口號。

⚙️ 進階下單指令:超越市價與限價的專業工具

學會了成本分析,下一步是掌握專業的下單指令來執行你的策略。真正的風險控制,始於你下單的那一刻。市價單與限價單只是基礎,以下是專業交易者必備的三種訂單類型。

🛡️ 風險控制第一步:設定『停損單 (Stop-Loss)』的藝術

停損單是交易者的安全帶。它是一種預設指令,當股價跌至你設定的「停損價」時,會自動觸發一張市價單(或限價單)賣出持股,將虧損控制在可接受的範圍內。

-

應用場景:假設你在 200 美元買入 Nvidia (NVDA),並判斷最多只能承受 10% 的虧損。

-

設定步驟:

-

在你持有的 NVDA 部位上,選擇「賣出」並設定訂單類型為「停損單 (Stop)」。

-

在「停損價 (Stop Price)」欄位輸入 180 美元 (200 * (1-10%))。

-

送出訂單。如此一來,即使股價在你無法看盤時崩跌,你的損失也會被自動鎖定在 10% 左右。

-

⚠️ 注意事項:在股價跳空低開的情況下,停損單觸發的市價單可能會以遠低於你設定的停損價成交,這稱為「滑價風險」。

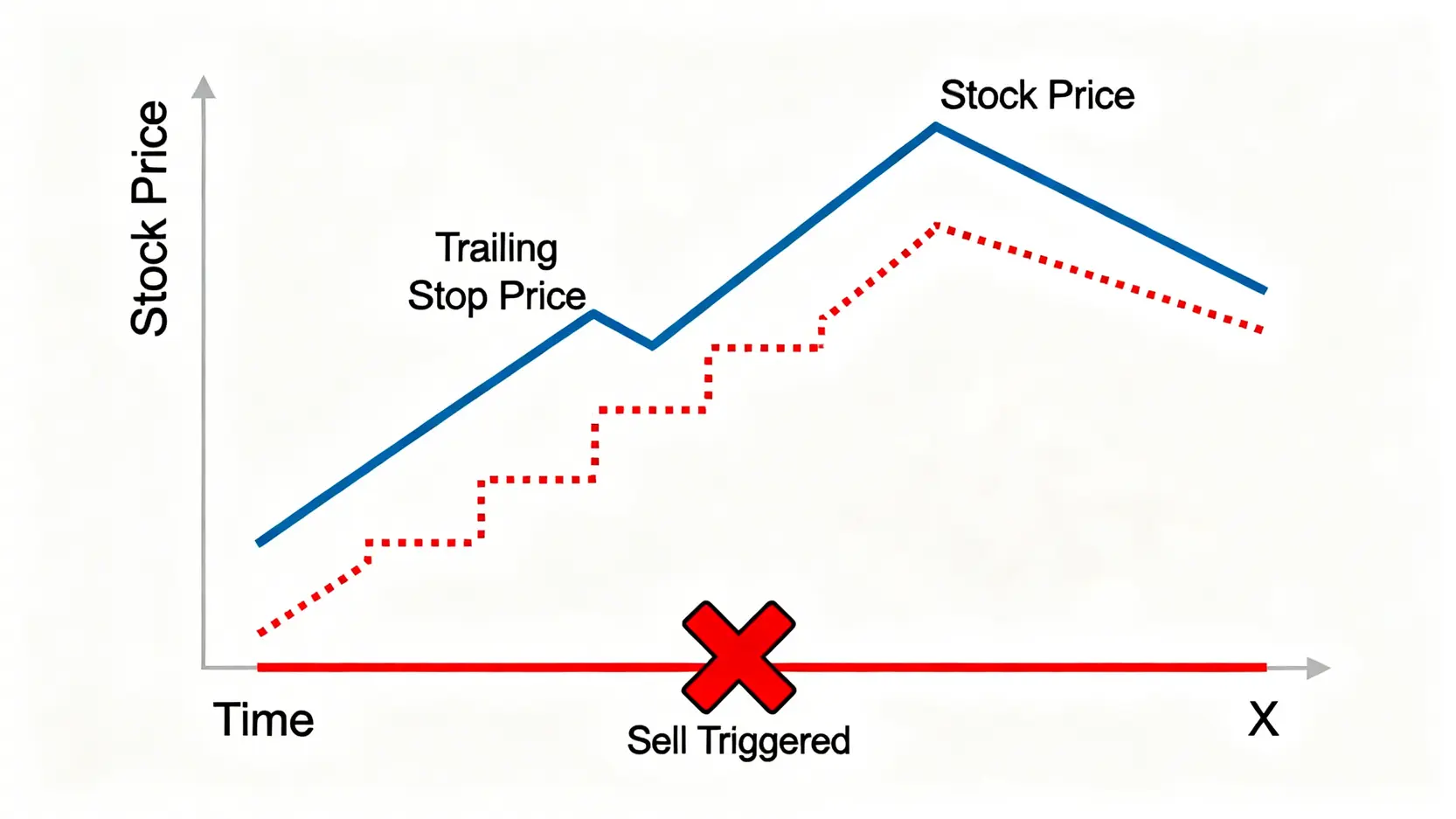

📈 追蹤趨勢與保護利潤:活用『移動停損單 (Trailing Stop-Loss)』

移動停損單是停損單的進化版,它不僅能保護本金,更能保護「已經實現的浮動利潤」。它的停損價格是動態的,會隨著股價上漲而自動調高。

-

應用場景:你持有的 NVDA 從 200 美元上漲至 240 美元,已有 20% 的浮動利潤。你想在保護部分利潤的同時,讓股價繼續上漲。

-

設定步驟:

-

選擇訂單類型為「移動停損單 (Trailing Stop)」。

-

設定一個「追蹤價差」,可以是固定金額(例如 20 美元)或百分比(例如 10%)。

-

假設你設定 10% 的追蹤價差,當前股價 240 美元,停損點會自動設在 216 美元 (240 * (1-10%))。如果股價繼續漲到 260 美元,停損點會自動上移至 234 美元。但如果股價從高點回落 10%,訂單就會被觸發賣出,鎖定大部分利潤。

-

⏳ 避免開盤混亂:GTC 長效單的應用時機

GTC (Good ‘Til Canceled) 是一種訂單有效期限設定,意指「取消前有效」。標準的訂單通常是「當日有效 (Day Order)」,收盤後若未成交即失效。而 GTC 訂單會持續有效,直到它被成交或你手動取消為止(通常券商會有 60-90 天的效期限制)。

-

應用場景:你希望在 META 股價回調至 300 美元時買入,但不想每天重新下單。

-

設定步驟:

-

設定一張限價買單,價格為 300 美元。

-

在「有效期限 (Time in Force)」選項中,選擇「GTC」。

-

這樣,你就可以耐心等待市場價格達到你的理想買點,而無需每日操作,尤其適合無法時刻盯盤的波段交易者。

-

【鏈股調查局觀點】

精通不同的下單指令,是區分業餘與專業投資者的分水嶺。業餘交易者只關心「買賣」,而專業交易者則在「風險管理」與「執行效率」上投入更多心力。將停損單、移動停損單與 GTC 訂單納入你的標準作業流程,能極大化地提升交易紀律,避免因情緒驅動而做出錯誤決策。

🤔 最終決策清單:下單前必須回答的 5 個問題

在點擊確認按鈕前,請先花一分鐘回答以下問題。這份清單旨在幫助你從更宏觀的風險維度審視你的交易決策。

❓ 我的資金規模是否會影響流動性?

對於交易大型藍籌股(如蘋果、微軟)的散戶而言,流動性通常不是問題。但若你交易的是中小型股或每日成交量稀少的股票,大額的市價單可能會對股價造成衝擊,導致成交價遠劣於預期。此時,應改用限價單,或將大訂單拆分為多筆小訂單,分批執行。

❓ 我是否了解財報發布前後的波動性風險?

公司的財報發布日是市場波動性最高的時期。財報結果若不如預期,股價可能在盤後或隔天開盤時出現劇烈跳空。在此期間進行交易,滑點與滑價風險會被放大數倍。除非你對公司的基本面有極強的信心,否則應避免在財報發布前後建立新的大額倉位。

❓ 我的券商在極端行情下的系統穩定性如何?

在市場急漲急跌的極端行情中(例如 2020 年 3 月),部分券商曾出現系統宕機、無法下單或訂單延遲的狀況。這對交易者的風險極大。在選擇券商時,除了成本,其系統的歷史穩定性與在危機事件中的表現,也應是重要的考量因素。通常,規模較大、歷史悠久的券商在這方面有更優異的表現。

美國金融業監管局 (FINRA) 的投資者教育資料提供了更多關於如何保護自己投資的指南,值得深入閱讀。

【鏈股調查局觀點】

下單不僅是技術操作,更是一種風險評估。這份決策清單的核心,是要求投資者從「被動的價格接受者」轉變為「主動的風險管理者」。當你開始思考流動性、波動性與系統性風險時,你的交易決策品質將會提升到一個新的層次。

結論與投資觀提醒

鏈股調查局希望透過這份深度報告,傳達一個核心觀念:在 2026 年的美股市場,成功的關鍵不再是找到最低手續費的平台,而是精準理解並管理你的「總交易成本」。從 PFOF、滑點到券商的執行品質,每一個環節都直接影響你的最終獲利。放棄「免費交易」的幻想,擁抱「成本精算」的專業思維,是每一位嚴肅投資者走向成熟的必經之路。

常見問題 FAQ

-

1. PFOF 對我的長期投資有很大影響嗎?

對於一年只交易幾次的長期投資者,PFOF 造成的滑點成本影響相對較小,可以被零手續費的優勢所抵銷。但對於交易頻率較高的投資者,累積的滑點成本將非常可觀。 -

2. 我該如何有效減少滑點?

- 避免在市場開盤/收盤前的高波動時段使用市價單。

- 對於流動性較差的股票,優先使用限價單。

- 選擇像 Interactive Brokers 這樣提供直接市場接入 (DMA) 的券商。

-

3. 複委託除了貴,還有其他缺點嗎?

複委託的主要缺點在於成本高昂且交易工具較為陽春,通常不提供移動停損等進階訂單類型。此外,換匯成本也通常高於海外券商。但其最大優點是資金安全、便利且受本地法規監管。 -

4. 我需要擔憂美國的遺產稅問題嗎?

對於非美國居民,美國的遺產稅免稅額度較低(目前為 6 萬美元)。這確實是透過海外券商投資美股需要考量的風險之一。複委託在這方面則無此問題。投資者應諮詢專業會計師以獲得更詳細的規劃建議。

風險提示: 本文內容僅為金融教育與市場分析,不構成任何個人化投資建議。所有投資決策應基於獨立研究與風險評估。美股市場波動劇烈,投資前請確保您已充分了解相關風險,並在必要時尋求專業財務顧問的意見。