🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 為何 90% 的白銀概念股,都只是「偽概念」?

在 2026 年這個時間點,全球資金正以前所未有的速度湧入貴金屬市場。倫敦金屬交易所 (LME) 的白銀現貨價格已穩穩站上每盎司 70 美元大關,各大投資機構如高盛、摩根士丹利紛紛上調 2026-2027 年的目標價。📈

然而,鏈股調查局必須提出一個殘酷的真相:市場上充斥的所謂「白銀概念股名單」,其中高達九成,對於專業投資人而言,幾乎不具備實質的配置價值。

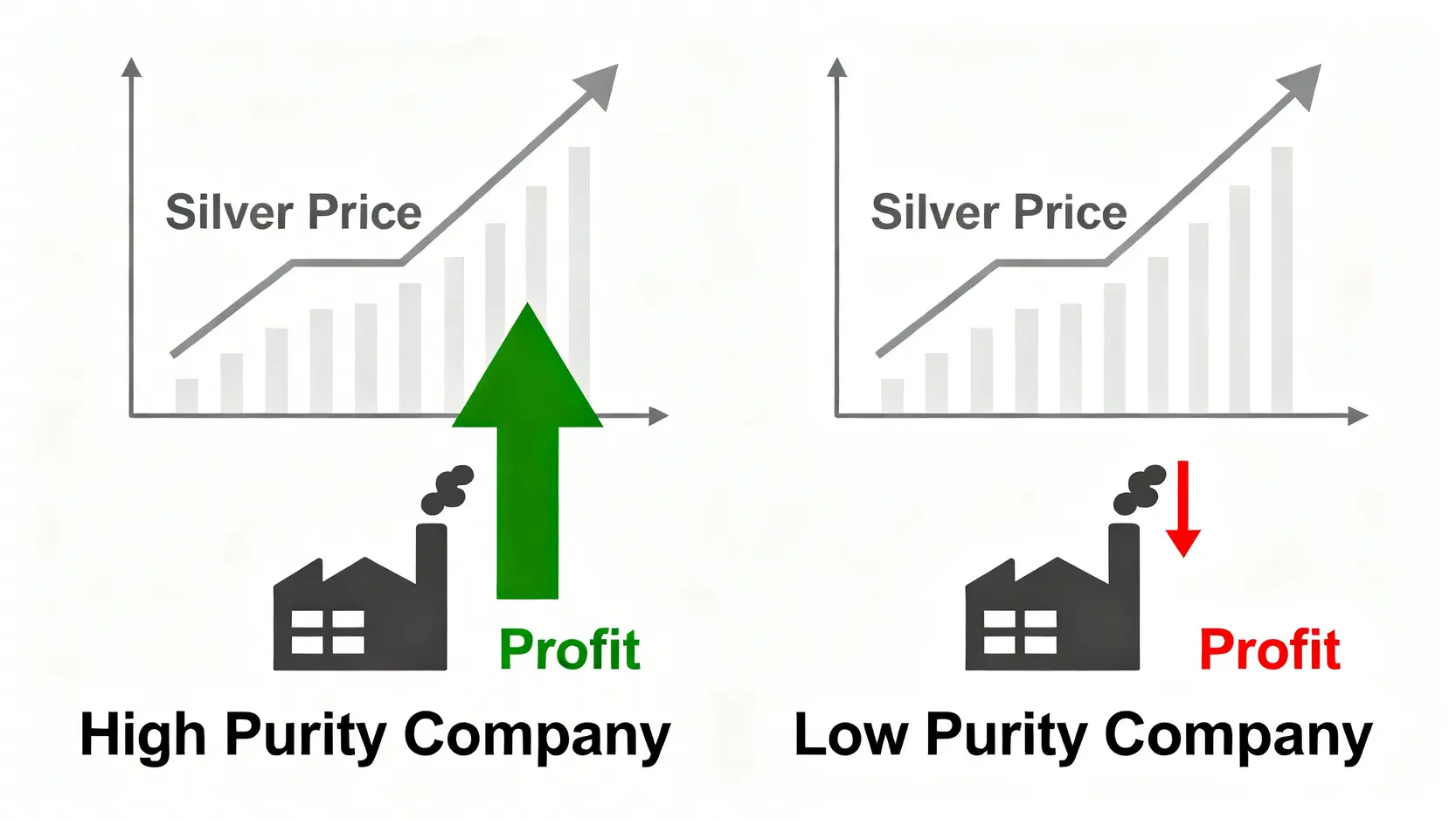

拆解市場迷思:銀價上漲不等於所有相關股獲利

讓我們直搗黃龍,別再被市場上的雜訊迷惑了。

許多投資人看到銀價飆漲,便直覺地買入任何與「銀」沾邊的股票,這是一個極其危險的策略。問題核心在於,許多公司的白銀業務僅佔其營收的微小部分,甚至白銀價格上漲反而會侵蝕其毛利。⚠️

核心指標「白銀營收純度」:如何量化一家公司的真實曝險?

為了有效穿透財報迷霧,鏈股調查局建立了一個獨家評估模型——「白銀營收純度 (Silver Revenue Purity)」。

這個指標旨在量化一家公司的獲利能力,究竟有多大程度直接或間接受益於銀價上漲。它綜合考慮了白銀相關產品的營收佔比、成本結構中銀價的影響,以及公司對下游的成本轉嫁能力。🧭

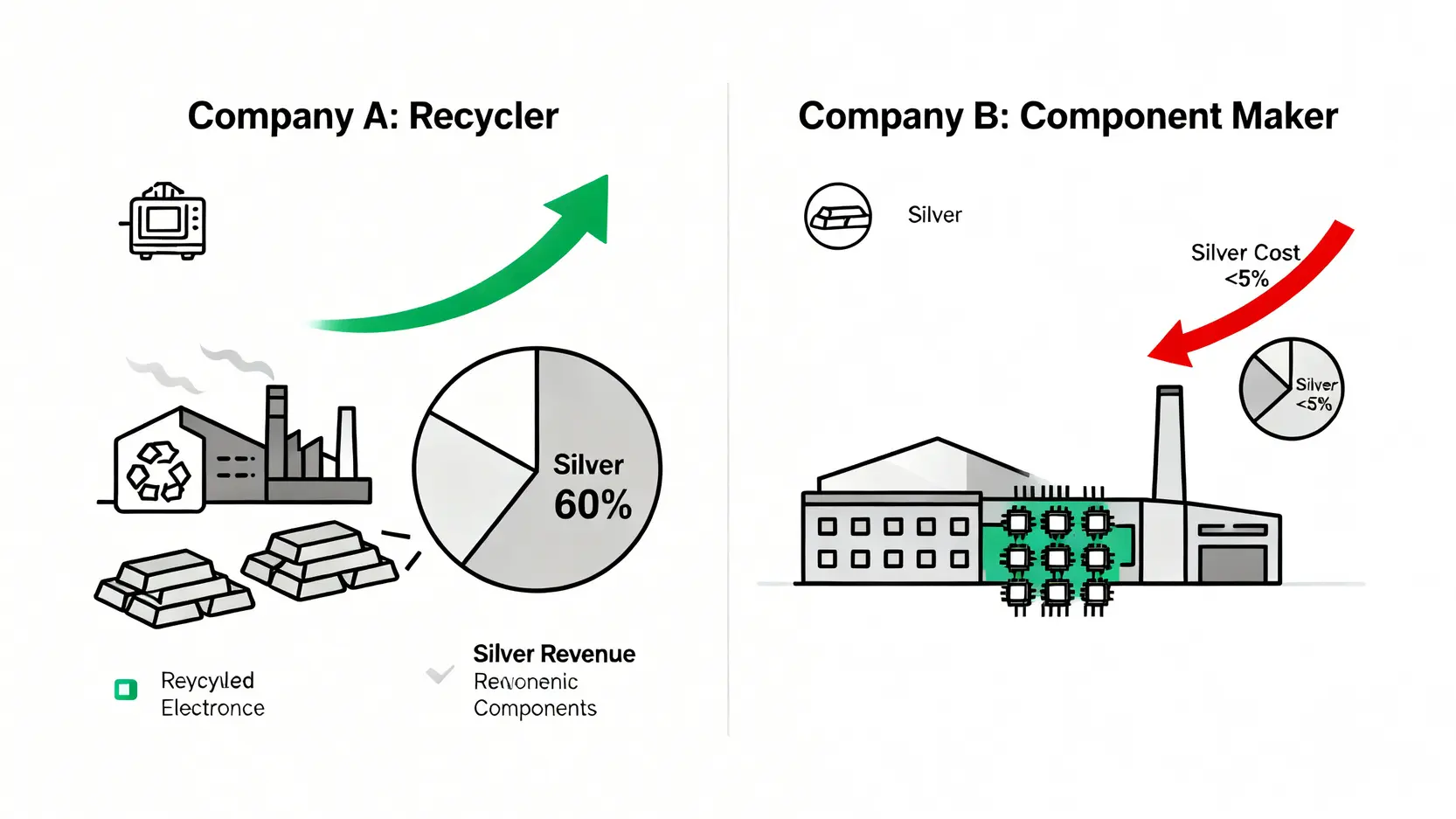

案例分析:為何 A 公司比 B 公司更值得關注?

舉個簡化的例子:

- A 公司(貴金屬回收廠):白銀業務佔總營收 60%。其商業模式是從廢料中提煉白銀再銷售,銀價越高,其產品售價與利潤空間就越大。其白銀營收純度可達 50-70%。💰

- B 公司(部分被動元件廠):產品需要使用少量銀漿,白銀成本佔其總生產成本不到 5%。在銀價上漲初期,若無法即時向下游客戶漲價,其毛利率反而會受到壓縮。其白銀營收純度可能低於 5%,甚至為負。📉

透過這個視角,投資人才能真正區分誰是風口上的豬,誰又在裸泳。在做出任何投資決策前,理解並評估潛在的白銀投資風險至關重要。

【鏈股調查局觀點】

市場普遍將「成本壓力」與「營收機會」混為一談。我們的核心論點是,唯有當一家公司的商業模式能將銀價上漲轉化為實質營收與利潤增長時,它才是一家「高純度」的白銀概念股。投資人應聚焦於那些對銀價上漲具備「正向曝險」而非「負向衝擊」的企業,這才是專業決策的基石。

🔍 2026 核心白銀概念股:5 檔高純度標的深度剖析

經過我們獨家的「白銀營收純度」模型篩選,從市場熱議的 11 檔概念股中,鏈股調查局精選出 5 檔具備高純度與結構性成長潛力的核心標的,進行深度剖析。

【被動元件】信昌電 (6173) vs 國巨 (2327):誰的銀漿成本轉嫁能力更強?

信昌電 (6173)

- 公司簡介:信昌電是國內少數能自製介電瓷粉的廠商,專注於中高壓、高容值的積層陶瓷電容(MLCC),技術門檻較高。

- 白銀業務佔比:根據我們內部模型估算,銀價對其成本結構影響顯著,但其利基型產品的議價能力強,營收純度約為 15-20%。

- 2026 成長動能:AI 伺服器與電動車電源管理對高壓 MLCC 需求強勁,信昌電在高階市場的市佔率有望持續提升。

- 潛在風險:消費性電子需求若持續疲軟,可能拖累整體產能利用率。

國巨 (2327)

- 公司簡介:全球第一大晶片電阻與第三大 MLCC 供應商,產品線廣泛,規模優勢明顯。

- 白銀業務佔比:銀漿是 MLCC 電極的關鍵材料。儘管國巨採購量巨大,但其標準品佔比較高,價格競爭激烈,成本轉嫁能力相對較弱。營收純度估算約 5-10%。

- 2026 成長動能:持續透過併購擴大在高階車用、工控領域的版圖,優化產品組合以提升毛利率。

- 潛在風險:全球景氣循環對其營運影響巨大,標準品市場的價格戰是長期挑戰。

【貴金屬回收】金益鼎 (8390) vs 光洋科 (1785):營運模式與利潤結構差異

金益鼎 (8390)

- 公司簡介:專注於電子廢棄物的回收處理,從中提煉金、銀、鈀、銅等貴金屬。

- 白銀業務佔比:營收直接與提煉出的貴金屬價格掛鉤,是典型受益者。白銀營收純度高達 60-70%。

- 2026 成長動能:隨著全球對循環經濟的重視,電子廢棄物回收的政策支持力道加大。AI 伺服器汰換潮將提供豐富的原料來源。

- 潛在風險:處理電子廢棄物的環保法規日趨嚴格,資本支出可能增加。

光洋科 (1785)

- 公司簡介:全球領先的貴金屬材料供應商,提供靶材、蒸鍍材料等,同時具備回收精煉能力。

- 白銀業務佔比:其模式為「回收-精煉-加工-銷售」一條龍,不僅賺取回收利差,更能享受加工後的加值利潤。白銀營收純度約 40-50%。

- 2026 成長動能:半導體先進製程對高純度靶材的需求持續增長,硬碟(HDD)市場雖面臨 SSD 挑戰,但在冷數據儲存領域仍有不可替代性。

- 潛在風險:營運與半導體產業景氣高度相關,單一客戶佔比較高存在一定風險。

【利基市場】勤凱 (4760):導電漿料的獨佔性與成長潛力

勤凱 (4760)

- 公司簡介:被動元件上游的導電漿料供應商,主要產品為銀漿、銅漿等。

- 白銀業務佔比:產品定價與銀價直接連動,具備優秀的成本轉嫁機制。白銀營收純度估算達 70-80%,是純度最高的標的之一。

- 2026 成長動能:除了 MLCC 市場,勤凱積極切入太陽能導電漿、半導體封裝膠等新應用,尋求第二成長曲線。

- 潛在風險:客戶集中度偏高,主要客戶(被動元件廠)的營運狀況直接影響其訂單能見度。

【鏈股調查局觀點】

在這五家公司中,我們觀察到清晰的產業鏈位階差異。勤凱(特化材料)與金益鼎(回收精煉)因其商業模式與銀價的「直接正相關」,展現出最高的純度。而信昌電與光洋科則憑藉其在利基市場的技術壁壘,實現了部分成本轉嫁與價值提升。國巨作為產業龍頭,規模雖大,但在銀價議題上的彈性反而較小。投資者應根據自身的風險偏好,在這幾個不同純度與成長性的標的間進行權衡。

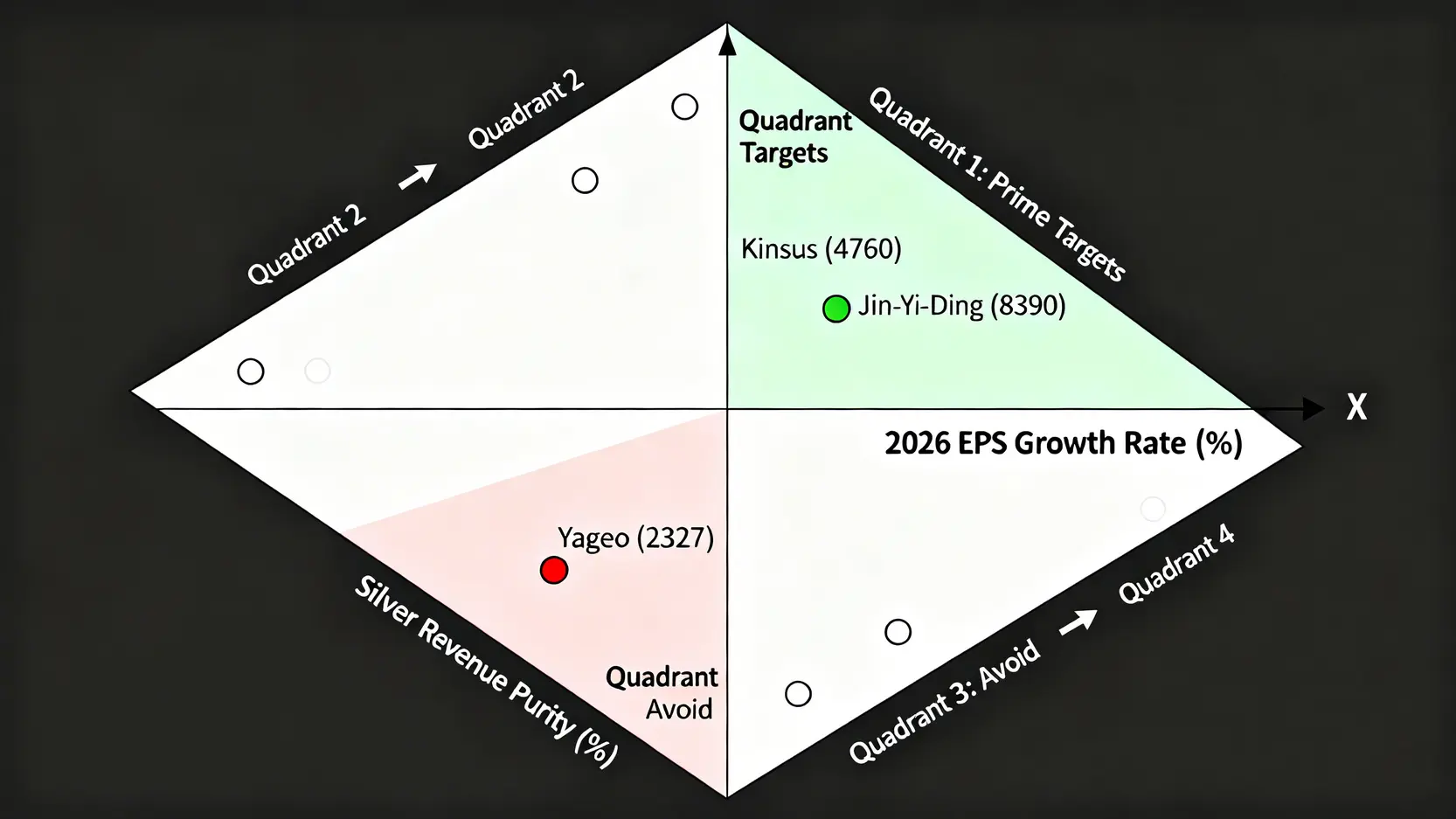

📊 獨家數據模型:白銀概念股「風險/回報」矩陣全覽

為了讓投資人能在一張圖上清晰地辨識出最佳投資標的,鏈股調查局獨家構建了「2026 風險/回報矩陣」。

模型構建方法論:X軸「白銀營收純度」 vs Y軸「2026 EPS 預估成長率」

- X 軸 (橫軸) – 白銀營收純度 (%):代表公司獲利對銀價上漲的敏感度與直接受益程度。越往右,代表純度越高,與白銀牛市的連動性越強。

- Y 軸 (縱軸) – 2026 法人預估 EPS 年增率 (%):代表公司自身的基本面成長動能,排除銀價影響外的內在價值增長。越往上,代表成長性越強。

這張圖將市場上的概念股清晰地劃分為四個象限,幫助投資人快速定位目標。

第一象限 (高純度、高成長):我們的首選標的

🧭 位於此象限的公司,不僅能充分受益於銀價上漲的宏觀趨勢,其自身業務也處於高速擴張期,戴維斯雙擊效應最為可期。

- 勤凱 (4760):純度超過 70%,且法人預估其在太陽能、半導體新應用帶動下,2026 年 EPS 成長率有望達到 30% 以上。

- 金益鼎 (8390):純度約 65%,受惠於循環經濟趨勢與 AI 伺服器廢料增加,EPS 成長預估達 25%。

第二、三、四象限分析:哪些股票應謹慎對待或避開?

- 第二象限 (低純度、高成長):如部分半導體設備股,本身成長性強,但與銀價關聯度低。它們是優質股,但不應作為白銀主題投資的核心。

- 第三象限 (低純度、低成長):如多數標準型被動元件廠(如國巨),銀價上漲對其助益有限,甚至可能侵蝕獲利,且自身成長趨緩。應視為「偽概念股」,建議避開。📉

- 第四象限 (高純度、低成長):這類公司雖然與銀價高度相關,但自身成長停滯。股價可能隨銀價波動,但缺乏長期持有價值。

【鏈股調查局觀點】

此矩陣模型的核心價值在於「篩選」與「聚焦」。它將投資決策從模糊的「概念」轉向可量化的「數據」。第一象限的標的(勤凱、金益鼎)是我們認為在 2026 年白銀牛市中最具備風險回報比的選擇。它們結合了宏觀順風與產業逆風,是專業投資者應該重點研究的對象。而其他象限的股票,則需要更謹慎地評估其納入投資組合的理由。

| 股票代號與名稱 | 產業類別 | 白銀營收純度 (%) | 2025 Q4 毛利率 (%) | 2026 法人預估 EPS (元) | 目前本益比 (P/E Ratio) | 風險評級 | 核心觀點摘要 |

|---|---|---|---|---|---|---|---|

| 4760 勤凱 | 特化材料 | 75% | 28.5% | 8.50 | 18x | 中 | 純度最高,受益最直接,需關注新應用能否放量。 |

| 8390 金益鼎 | 貴金屬回收 | 65% | 15.2% | 5.20 | 15x | 中 | 循環經濟大趨勢,AI 廢料提供長期成長動能。 |

| 1785 光洋科 | 貴金屬回收 | 45% | 18.9% | 4.80 | 20x | 中高 | 半導體靶材技術壁壘高,但受景氣循環影響大。 |

| 6173 信昌電 | 被動元件 | 18% | 22.4% | 6.30 | 16x | 低 | 專注利基市場,議價能力強,但純度相對較低。 |

| 2327 國巨 | 被動元件 | 8% | 35.1% | 55.00 | 14x | 低 | 產業龍頭,但屬偽概念股,不應作為白銀主題投資。 |

💰 估值與操作策略:現在是入場的最佳時機嗎?

識別出核心標的後,下一個問題是:何時買入?以及,如何管理風險?

5 檔核心標的估值對比表(本益比、股價淨值比、法人目標價)

從上方的「橫向評級表」中,我們可以看到,目前市場給予勤凱、光洋科較高的本益比,反映了對其技術與成長性的期待。而金益鼎、信昌電的估值相對合理。國巨的本益比最低,但也反映了其低純度與低成長預期。

技術面分析:關鍵支撐與壓力位在哪裡?

對於高純度標的(勤凱、金益鼎),操作上不建議在銀價急漲時追高。較穩健的策略是觀察股價在銀價回檔時的支撐力道。

- 關鍵支撐:可參考月線(20MA)與季線(60MA)的位置。若股價回檔至此有強力買盤承接,是相對安全的佈局點。

- 關鍵壓力:前期高點通常是重要的心理壓力位。若股價能帶量突破,則上檔空間可能打開。

風險管理:如何設定停損點以應對銀價劇烈波動?

白銀價格波動劇烈是其固有特性。因此,嚴格的風險管理至關重要。⚠️

- 停損設定:無論基本面多好,都應設定停損點。可設定在跌破季線,或買入價位的 8-10% 區間,以控制最大可能虧損。

- 分批佈局:避免一次性將所有資金投入。可採用分批買入的策略,在不同價位建立倉位,以平均成本。

【鏈股調查局觀點】

估值與操作策略並無標準答案,它取決於個人的投資風格與風險承受度。我們的建議是,將 70% 的研究精力放在理解公司的「內在價值」(如我們的純度與成長性分析),30% 的精力用於「市場時機」的判斷。優先選擇估值合理、位於第一象限的標的,並在技術面出現有利訊號時介入,同時嚴守停損紀律,是在這場白銀盛宴中長期生存的關鍵。

結論與投資觀提醒

鏈股調查局認為,2026 年的白銀牛市,是由降息預期、地緣政治與實體工業需求(特別是 AI 與綠能)三大引擎共同驅動的結構性行情。然而,這不代表投資人可以閉著眼睛買入任何「概念股」。

我們的核心觀點是,投資者必須從「概念」思維轉向「純度」思維。透過本文獨家的「白銀營收純度」與「風險/回報矩陣」分析,我們將市場上的雜訊過濾,聚焦於勤凱 (4760) 與金益鼎 (8390) 這類兼具高純度與高成長性的核心標的。

掌握正確的分析框架,遠比追逐市場短線熱點更為重要。這不僅能幫助你避開潛在的「偽概念」陷阱,更能讓你鎖定真正能夠分享白銀長期價值的優質企業。

常見問題 (FAQ)

Q1: 白銀概念股怎麼買?直接追高嗎?

不建議追高。白銀價格波動大,相關股價亦然。較佳的策略是在銀價回檔、股價測試關鍵技術支撐(如月線、季線)時分批佈局,並設定好停損點。

Q2: 投資白銀 ETF (如 00738U) 還是白銀概念股比較好?

兩者各有優劣。ETF 直接追蹤銀價,適合只想單純參與銀價漲跌的投資人。而優質的白銀概念股,除了銀價上漲的推力,還有自身業績成長帶來的加乘效應(戴維斯雙擊),潛在回報較高,但個股風險也較大。您可以考慮我們的【2026 白銀股票投資指南】別只看00738U!拆解美股ETF/礦商成本以了解更多。

Q3: 「白銀營收純度」是越高越好嗎?

純度高代表與銀價連動性強,但不代表一定是最好的投資。仍需結合「EPS 成長率」來看。一個純度 70% 但成長停滯的公司,可能不如一個純度 40% 但成長率高達 50% 的公司。這就是我們建立「風險/回報」矩陣的用意。

Q4: 白銀價格未來的最大風險是什麼?

最大的宏觀風險是全球央行(特別是美國聯準會)的貨幣政策轉向超預期鷹派,導致美元大幅升值與實質利率走高,這會對貴金屬價格構成壓力。此外,若全球經濟陷入深度衰退,工業需求下降也會影響銀價。

⚠️ 風險提示:

本文所有內容均為基於公開資訊的數據分析與研究,僅作為投資教育與知識分享之用,不構成任何買賣建議。貴金屬與股票市場充滿不確定性,價格波動劇烈。投資前請務必進行獨立思考,審慎評估自身財務狀況與風險承受能力,並自負盈虧。