🎬 本文編輯:鏈股調查局 內容團隊

鏈股 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球大宗商品市場波瀾再起,其中白銀(Silver)的價格漲勢尤為凌厲,不僅突破了近十年的關鍵壓力位,更激起台股市場對「白銀概念股」的高度關注。然而,在媒體與市場一片高歌猛進的氛圍中,一個核心問題卻被普遍忽略:銀價上漲,對供應鏈上的每一家公司,究竟是天上掉下來的禮物,還是潛伏在財報中的成本猛獸?

鏈股調查局的內部研究顯示,市場上絕大多數的分析報告,都停留在「羅列名單」的淺層階段,未能穿透表面,直達各家公司與白銀價格的真實「曝險度」關係。這種模糊的「概念式」歸類,極易誤導投資者,做出與預期相悖的決策。

因此,本文將徹底顛覆市場現有的粗糙分類法。我們將從「商業模式」的本質出發,為您提供一個全新的分析框架,旨在量化風險、識別機會,真正看懂這場白銀盛宴下的真實贏家與潛在輸家。🧭

白銀價格 2026 年展望:是短期炒作還是結構性牛市?

要評估概念股的投資價值,首要任務是確立對標的資產—白銀—未來價格走勢的專業判斷。鏈股調查局觀察到,2026 年的銀價上漲,已不再是單一因素驅動的短期行情,而是由工業需求與金融屬性共同催化的結構性轉變。📈

💡 工業需求引擎:AI 與綠能的真實用銀量有多大?

傳統上,白銀的工業需求穩定,但進入 2026 年,兩大科技革命正成為白銀需求的超級催化劑。

首先是 AI 數據中心的爆炸性增長。根據國際能源署(IEA)的最新報告,全球數據中心的電力消耗預計將在未來兩年內翻倍,這對導電性最佳的金屬—白銀,在伺服器、晶片導電膠等高階應用中的需求是剛性的。其次,全球綠能轉型,特別是太陽能光電板的鋪設,依然是白銀消耗的主力。每片太陽能板平均需要約 20 克的白銀,隨著各國淨零碳排政策的強制推進,其需求量只增不減。

💡 金融屬性回歸:降息預期與地緣政治如何影響銀價?

除了堅實的工業需求,白銀的貴金屬屬性在 2026 年的地緣政治與貨幣政策背景下再次被喚醒。💰

市場普遍預期美國聯準會將在今年下半年開啟降息循環,這將導致美元指數走弱,並降低持有無息資產(如黃金、白銀)的機會成本。此外,持續的區域性衝突也強化了白銀作為「窮人黃金」的避險地位。當金價屢創新高後,資金會自然尋找價格相對偏低的白銀作為替代配置。

💡 倫敦金屬交易所 (LME) 最新數據怎麼說?

根據我們引用的倫敦金屬交易所 (LME)截至 2026 年第一季末的數據,全球白銀庫存已降至三年來新低,而期貨市場的淨多頭部位則顯著增加。📊 數據顯示,大型機構法人正在悄然佈局,這通常是價格結構性牛市的前兆。摩根士丹利近期的報告亦指出,考量到供需缺口可能持續擴大,他們已將 2026 年底的目標銀價上調至每盎司 35 美元。

【鏈股調查局觀點】

總體來看,2026 年的銀價上漲並非空穴來風。它建立在「AI+綠能」的長期工業需求基石之上,並由「降息預期+避險情緒」的金融順風所推動。這意味著,與白銀相關的投資主題具備了中長期的結構性支撐,投資者應將其視為一次潛在的資產重估機會,而非短線的投機炒作。關鍵在於,如何精準選擇能夠真正將銀價上漲轉化為股東權益的標的。

顛覆認知:您的白銀概念股,是「受益」還是「受害」?

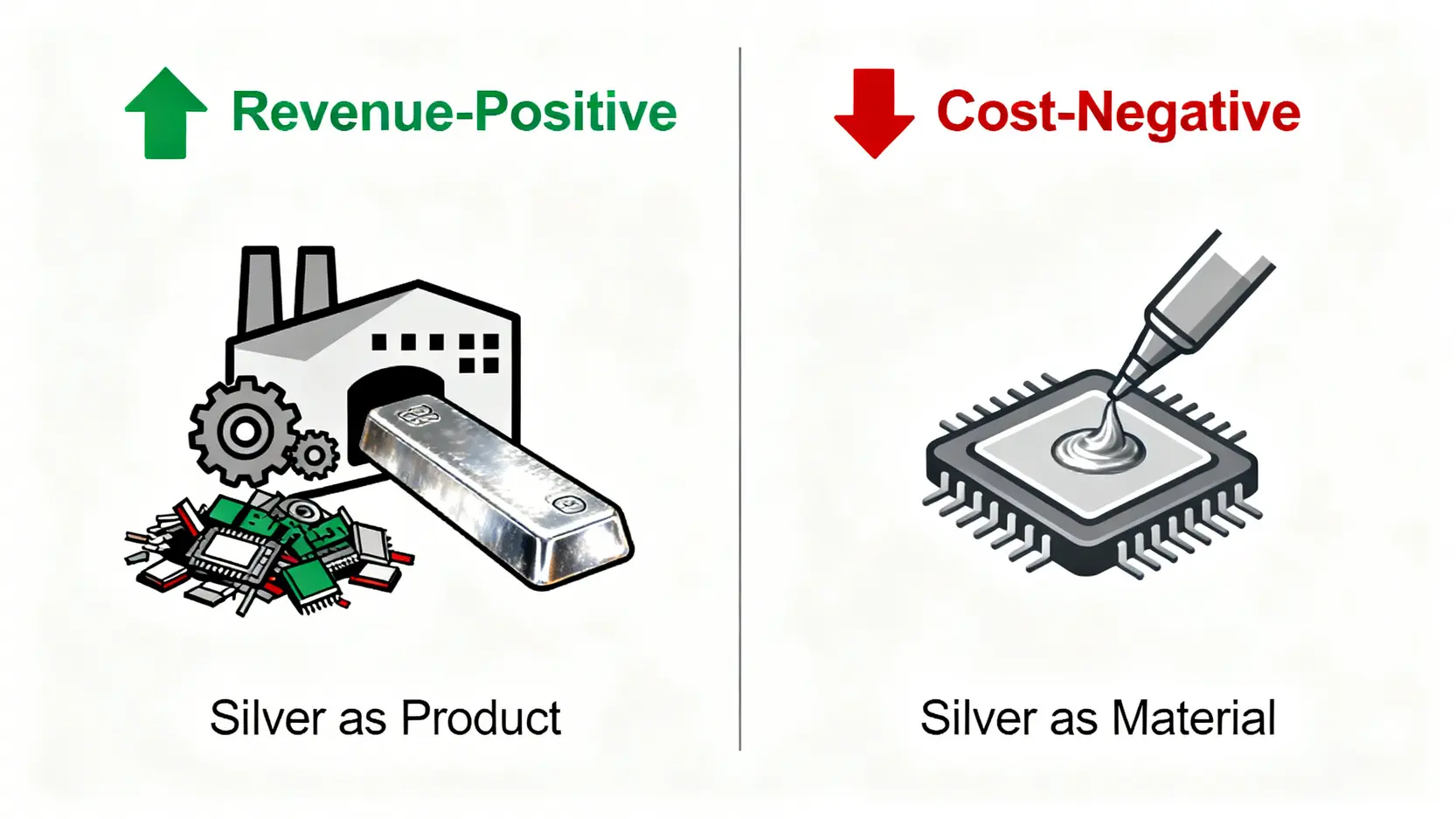

這是本文的核心論點,也是多數投資者最容易混淆的誤區。鏈股調查局強調,將所有與白銀沾邊的股票籠統地稱為「概念股」,是一種極其危險的簡化。我們必須以降維打擊的思維,將其嚴格劃分為兩大陣營:營收正相關股與成本負相關股。🔍

📈 分類一:營收正相關股 (Revenue-Positive) – 貴金屬回收產業鏈解析

這一類公司的商業模式,是從廢棄的電子產品、工業廢料中提煉出黃金、白銀、鈀金等貴金屬再進行銷售。對它們而言,白銀價格就是其最終產品的售價。

因此,銀價越高,它們的營收和毛利率就越高。這類公司的股價與銀價走勢呈現高度正相關,是純粹的「白銀受益股」。在台股中,代表企業為光洋科 (1785) 與金益鼎 (8390)。

📉 分類二:成本負相關股 (Cost-Negative) – 被動元件的毛利保衛戰

與回收廠完全相反,這一類公司是白銀的「使用者」。特別是被動元件產業(如 MLCC – 積層陶瓷電容),其生產所需的關鍵原料之一「導電銀漿」,主要成分就是白銀。

對它們來說,銀價是生產成本的一部分。當銀價飆漲時,若無法有效將這部分增加的成本轉移給下游客戶,公司的毛利率將會受到直接侵蝕。因此,它們的獲利能力與銀價呈現「負相關」,除非具備極強的議價能力。代表企業包括國巨 (2327)、華新科 (2492) 等。

🧭 核心關鍵:如何評估一家公司的「成本轉嫁能力」?

對於成本負相關股,投資決策的關鍵變數就落在「成本轉嫁能力 (Cost Pass-Through Power)」。這是一個綜合性指標,我們可以從三個維度進行評估:

- 市場地位與定價權: 公司是否為產業龍頭?市佔率越高,對下游的議價能力(定價權)就越強。

- 產品組合與技術門檻: 公司產品是否集中在高階、利基型市場(如車用、工控)?技術門檻越高的產品,客戶的價格敏感度越低,轉嫁成本越容易。

- 客戶合約模式: 是否與主要客戶簽訂了包含「價格浮動條款」的長期合約?這能讓原料成本的波動自動、即時地反映在報價上。

【鏈股調查局觀點】

投資者必須徹底拋棄「銀價漲,就買白銀概念股」的線性思維。正確的決策流程應是:第一步,判斷公司屬於「營收正相關」還是「成本負相關」。第二步,若是後者,則必須深度評估其「成本轉嫁能力」。缺乏此能力的被動元件廠,在銀價牛市中,反而可能成為「受害股」,出現「營收增加、獲利卻衰退」的窘境。這種認知上的差異,正是專業投資者與一般散戶的關鍵分水嶺。

獨家數據:台灣 5 大白銀概念股曝險度與財務韌性評級

為了將理論付諸實踐,鏈股調查局團隊根據各公司 2025 年第四季與 2026 年第一季的財報、法人說明會資料,以及供應鏈訪談,獨家彙整了以下這份「白銀概念股曝險度與財務數據對比表」。這張表將是您制定投資決策的強力數據儀表板。📊

| 股票代號 | 公司 | 白銀關聯性 (營收/成本) | 曝險度評級 (高/中/低) | 成本轉嫁能力 (強/中/弱) | 最新季度毛利率 | 法人目標價 (元) | 核心風險摘要 |

|---|---|---|---|---|---|---|---|

| 1785 | 光洋科 | 營收 | 高 | 強 | 18.5% | 85 | 回收料源穩定性、國際精煉價差波動 |

| 8390 | 金益鼎 | 營收 | 高 | 強 | 21.2% | 110 | 業務較集中,對單一產業景氣敏感 |

| 2327 | 國巨 | 成本 | 中 | 強 | 35.8% | 720 | 消費性電子需求疲軟、庫存去化速度 |

| 2492 | 華新科 | 成本 | 中 | 中 | 25.1% | 150 | 標準品市場競爭激烈,價格壓力較大 |

| 6173 | 信昌電 | 成本 | 低 | 弱 | 22.5% | 95 | 規模較小,對下游議價能力相對受限 |

🔍 光洋科 (1785) vs. 金益鼎 (8390):誰是更純粹的白銀回收王者?

光洋科與金益鼎同屬「營收正相關」族群,是銀價上漲最直接的受益者。從我們的評級表可見,兩者的曝險度皆為「高」,成本轉嫁能力為「強」,因為其商業模式本身就是隨行就市。

光洋科的優勢在於其業務多元性,除了貴金屬回收,還深入半導體靶材等高附加價值領域,客戶群涵蓋全球晶圓代工龍頭,護城河較深。金益鼎則更為純粹,專注於廢電子料回收,其毛利率表現略高於光洋科,顯示其在回收成本控制與精煉效率上的卓越能力。對追求與銀價走勢高度連動的投資者而言,兩者都是首選,但需關注其料源取得的穩定性作為主要風險變數。

🔍 國巨 (2327) vs. 華新科 (2492):被動元件巨頭的成本壓力測試

國巨與華新科是典型的「成本負相關」代表。銀價對它們是不可忽視的成本壓力。⚠️

國巨之所以被我們評為「強」成本轉嫁能力,主因在於其全球第一的市佔率與高階產品(車用、工控)佔比持續提升。根據其最新法說會,國巨已啟動對部分客戶的價格調整,成功將原料壓力轉出。其高達 35.8% 的毛利率,也提供了對抗成本上升的厚實緩衝墊。華新科的轉嫁能力則被評為「中」,因其產品線中標準品佔比較高,面臨來自中國大陸同業的價格競爭壓力較大,成本轉嫁並非百分之百順暢。

🔍 信昌電 (6173):利基型廠商的彈性與挑戰

信昌電屬於利基型被動元件廠,其白銀成本佔比較小,故曝險度評級為「低」。然而,其「弱」的成本轉嫁能力評級反映了現實挑戰。由於公司規模相對較小,在與下游大型 EMS 廠議價時,往往處於較為被動的地位。儘管銀價上漲對其毛利影響絕對金額不大,但在產業逆風時,任何額外的成本壓力都可能被放大。

【鏈股調查局觀點】

數據不會說謊。這份對比表揭示了一個殘酷的事實:在銀價牛市中,選錯股票的後果可能比不投資更糟。對於追求純粹銀價曝險的投資者,應將焦點鎖定在光洋科與金益鼎。而對於被動元件族群,國巨憑藉其龍頭地位與高階產品佈局,展現了優異的財務韌性,是唯一能有效抵禦甚至轉化成本壓力的巨頭。投資者應根據數據,而非模糊的「概念」,做出理性決策。

投資路徑規劃:ETF vs. 個股,哪種策略更適合您?

在確認了白銀市場的長期潛力後,投資者面臨下一個抉擇:是該透過 ETF 直接押注銀價,還是精選個股以獲取超額回報?這兩種路徑沒有絕對的優劣,只有適不適合您的投資目標與風險輪廓。🧭

💰 純粹價格曝險:白銀 ETF (如 00738U) 的優缺點與交易成本

對於只想單純追蹤白銀價格走勢,不想費心研究個股財報的投資者,白銀 ETF 是最直接的工具。例如,期元大 S&P 白銀 (00738U) 這類 ETF,其淨值直接連動國際白銀期貨價格。

- 優點: 操作簡單,能緊密跟隨銀價波動,有效分散單一個股的經營風險。

- 缺點: 存在追蹤誤差與管理費用,且作為期貨型 ETF,會有正逆價差與轉倉成本,長期持有成本較高。此外,它無法分享到相關產業鏈公司的成長紅利。

對於不熟悉ETF的投資者,建議可以參考這篇詳細的3大ETF投資策略,打造你的穩健體質指南。

🚀 產業增長紅利:投資個股的潛在回報與風險

選擇投資個股,意味著您不僅看好銀價,更看好特定公司的營運能力與市場競爭力。一個成功的個股投資,回報可能遠超 ETF。

- 潛在回報: 如果您選對了像光洋科、金益鼎這樣的「營收正相關」股,當銀價上漲時,您能享受到「價格上漲」與「公司獲利增長」的雙重戴維斯雙擊效應,理論回報率更高。

- 風險: 個股風險遠高於 ETF。公司可能面臨經營不善、技術落後、法律訴訟等非系統性風險,導致即使銀價上漲,股價依然下跌。

📝 決策框架:三步驟檢視您的投資目標與風險承受度

鏈股調查局為您提供一個簡單的決策框架,幫助您釐清思緒:

- 自我定位: 您是「價格交易者」還是「價值投資者」?前者只想賺取銀價波動的價差,適合 ETF;後者希望分享企業成長的果實,適合深入研究個股。

- 時間與精力評估: 您有多少時間可以投入研究?如果您的日常工作繁忙,無法持續追蹤公司財報與法說會,那麼一籃子股票的 ETF 會是更省心的選擇。

- 風險承受度檢測: 您能接受多大的潛在虧損?個股的波動性遠大於大盤或商品 ETF。如果您對 20% 以上的帳面回撤感到焦慮,那麼應降低個股配置,或以 ETF 為主。

【鏈股調查局觀點】

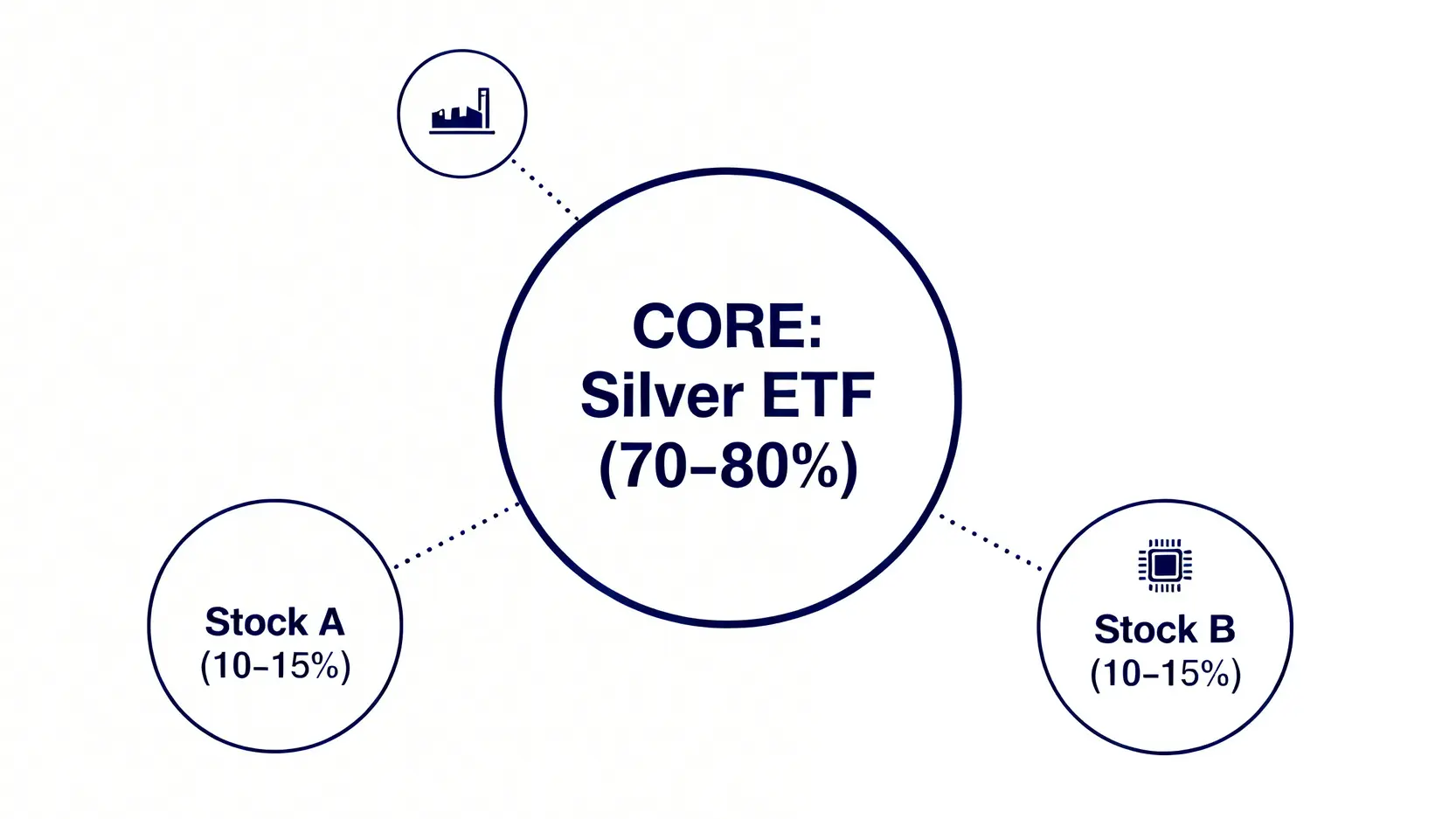

對於大多數非專業投資者,我們建議採用「核心-衛星」配置策略。以白銀 ETF 作為「核心」資產,佔據白銀主題投資的 70-80%,穩健地捕捉銀價上漲的主趨勢。再將剩餘的 20-30% 作為「衛星」部位,精選 1-2 檔如光洋科、國巨這類基本面扎實、具備明確競爭優勢的龍頭個股,以博取超額報酬。這種策略能在風險可控的前提下,最大化投資組合的潛在收益。

常見風險問答 (FAQ):投資白銀概念股前的三大必知陷阱

為幫助投資者建立更全面的風險意識,鏈股調查局整理了三個最常見的實戰問題,並提供專業解答。

⚠️ Q1:銀價上漲,為何我買的白銀概念股反而下跌?

這極可能是因為您買入了「成本負相關」的股票,卻沒有注意到其「成本轉嫁能力」不足。如前文分析,一家被動元件廠如果缺乏議價能力,銀價飆漲會直接壓縮其毛利率,導致市場下修其獲利預期,股價自然下跌。這再次證明了「曝險度分析」的重要性,投資前必須釐清公司是受益還是受害方。

⚠️ Q2:除了銀價,還有哪些宏觀因素會影響這些股票?

絕對有。請記住,股票的基本面終究回歸其產業景氣。

- 對於回收業者 (光洋科、金益鼎): 全球電子廢棄物的數量、環保法規的變化,以及精煉技術的進步都會影響其長期獲利。

- 對於被動元件廠 (國巨、華新科): 終端消費性電子(手機、PC)的需求復甦力道、AI 伺服器與電動車的拉貨強度,才是影響其營收的核心驅動力。銀價只是成本端的一個變數。

此外,美元的強弱、全球央行利率政策、股市的整體風險偏好(Risk-on/Risk-off)都會對股價造成短期擾動。

⚠️ Q3:現在追高是否面臨過大風險?如何設定停損點?

任何時候追逐已經發動的行情都存在風險。鏈股調查局不建議投資者在未做足功課前盲目追高。投資應建立在價值分析而非價格動能之上。

關於停損點的設定,沒有一個適用於所有人的黃金比例,但原則是「在進場前就規劃好出場策略」。您可以採用以下幾種務實的方法:

- 百分比停損: 設定一個固定的虧損比例,如 10% 或 15%,一旦觸及就嚴格執行。

- 技術指標停損: 以關鍵的技術支撐位(如季線、前波低點)作為停損參考。

- 基本面停損: 當您買入的理由消失時(例如,公司成本轉嫁能力惡化、產業需求反轉),無論股價盈虧都應考慮出場。

若您想了解更多關於停損點設定的技巧,可以參考這篇【如何設置停損點?】建議幾%可以停損?的深入探討。

【鏈股調查局觀點】

風險控制是長期投資的靈魂。FAQ 中提到的問題,根源都在於投資者對投資標的「認知不足」。將白銀概念股的投資,從一場對賭銀價的模糊牌局,升級為一場基於商業模式和財務數據的精準手術,是避開陷阱、提高勝率的唯一途徑。請記住,您賺不到認知以外的錢。

結論與投資觀提醒

2026 年的白銀市場,確實為台股投資者提供了一個充滿機遇的賽道。然而,機遇的背後往往伴隨著被市場情緒所掩蓋的風險。鏈股調查局透過本文,希望為您建立一個超越市場共識的專業分析框架。

我們的核心結論是:

- 拋棄「概念」,擁抱「曝險度」: 嚴格區分「營收正相關」與「成本負相關」公司,是投資決策的第一性原理。

- 數據為王: 唯有透過財務數據(如毛利率)與質化分析(如成本轉嫁能力),才能真正衡量一家公司的投資價值。

- 策略適配: 根據自身的投資目標與風險承受度,理性選擇 ETF 或個股,並制定清晰的資產配置與出場計畫。

金融市場是一場永無止境的認知變現之旅。我們相信,掌握了正確的分析工具,您將能更從容地應對市場的喧囂,做出更穩健、更具穿透力的投資決策。